Экономическая теория Чепурин. Учебник Издание 4е, дополненное и переработанное Под общей редакцией проф. Чепурина М. Н., проф. Киселевой Е. А

Скачать 5.79 Mb. Скачать 5.79 Mb.

|

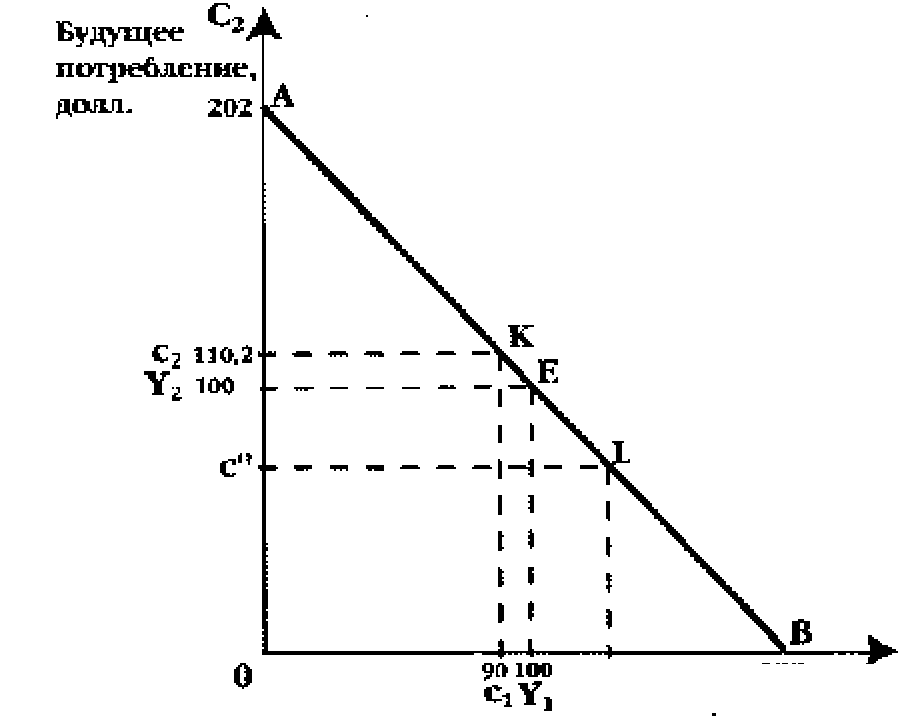

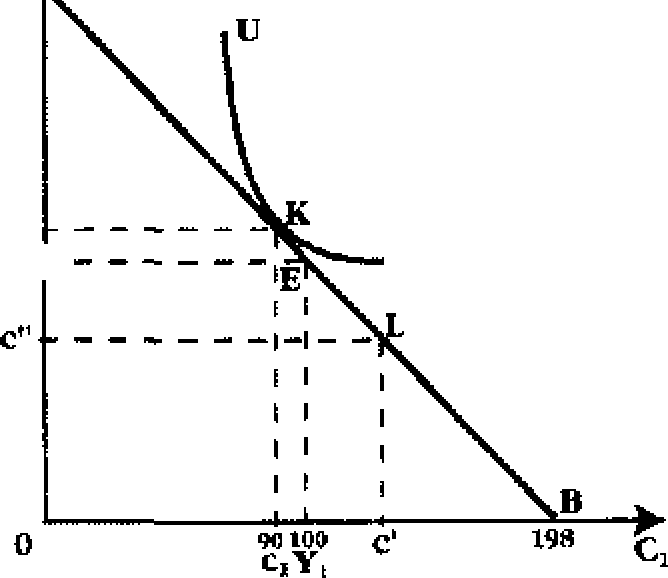

§ 5. Номинальная и реальная ставка процента. Фактор риска в процентных ставках268 Глава 12 Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5)=4%. Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы: (' = г +П\ где i - номинальная ставка процента, г - реальная ставка процента, 71° -ожидаемый темп инфляции (в процентах). Так, например, если ожидаемый темп инфляции составляет 1% в год, то и номинальная ставка вырастет на 1% за тот же период, следовательно, реальная ставка останется без изменений. Таким образом, понять процесс принятия инвестиционных решений невозможно, игнорируя различие между номинальной и реальной ставкой процента. Простой пример: если Вы намерены предоставить ссуду на год в условиях инфляционной экономики, то какую номинальную ставку процента Вы установите? Если темп прироста уровня цен составляет, например, 10% в год, то, установив номинальную ставку процента 10% годовых но ссуде в 1000 долл., Вы через год получите 1100 долл. Но их реальная покупательная способность будет не той, что год назад. Ваш номинальный прирост дохода в 100 долл. будет «съеден» 10%-й инфляцией. Различие между номинальной и реальной ставкой процента важно для понимания того, как заключаются контракты в экономике с нестабильным общим уровнем цен (инфляцией или дефляцией). После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег. «Нулевой или отрицательный денежный процент, - отмечает М.Блауг, - почти невозможно сохранять в течение сколько-нибудь длительного времени, если Рынок капитала 269 деньги так или иначе не будут обесцениваться... Реальная норма процента теоретически может быть и нулевой, но отрицательной она не может быть никогда. Потребление товаров можно отодвигать на будущее, но отодвигать его в прошлое нельзя... Если бы реальная норма процента была отрицательной, люди стремились бы превращать будущие блага в сегодняшние, а это возможно лишь в той мере, в какой можно сократить накопленный запас товаров. Таким образом, отрицательный реальный процент неизбежно породил бы неограниченный текущий спрос на скоропортящиеся товары, и в результате реальный процент вновь вернулся бы к пулю».1 Таким образом, само различие между номинальными и реальными переменными порождено инфляционными или дефляционными процессами в экономике. До сих пор, говоря о ставке процента, мы говорили о некой единой ставке. На самом деле существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Да и каждый из нас по своему опыту знает, что ставки процента в Сбербанке и коммерческих банках могут отличаться. Причин здесь несколько, но одна из самых важных- это степень риска капиталовложений. Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса (см. гл. 8, § 1). Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, как уже подчеркивалось, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента. Это станет яснее после анализа, в частности, рынка ценных бумаг (см. гл. 21), где надежность и доходность ценных бумаг всегда находятся в обратно пропорциональной зависимости. В связи с этим ставки процента по рисковым и безрисковым активам будут различными. Безрисковые активы - это активы, обеспечивающие денежные поступления в заранее обусловленном размере. Например, в США - это казначейские векселя. Вообще, во многих странах с развитой рыночной экономикой государственные ценные бумаги в наибольшей степени соответствуют понятию безрискового актива, но и доход по ним колеблется в пределах 4-8% годовых. Рисковые активы - это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая. Типичный пример из недав-1 Блауг М. Экономическая мысль в ретроспективе. М., 1994. С. 497. 270 Глава 12 ней российской экономической истории - афера с обязательствами пресловутой фирмы «МММ», по которым обещалась фантастическая доходность. Следующая причина различий в ставках процента - это срок, на который выдаются ссуды. При прочих равных условиях, краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные. Важным фактором различий в ставках процента является и степень монополизации рынка заемных средств. Нам уже известно, что монополист обладает определенной властью над рыночной ценой. В данном случае такой своеобразной ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента. Для чего необходимо знание различных ставок процента экономическому субъекту, принимающему решение на рынке капитала? Для того, чтобы при осуществлении инвестиционных проектов с низкой степенью риска сравнивать ожидаемые доходы со ставкой процента по безрисковым активам. В свою очередь, осуществление высокорисковых инвестиционных проектов требует сравнения ожидаемых доходов с процентной ставкой по соответствующим активам со значительной степенью риска. Конкретный механизм таких сравнений и будет рассмотрен в следующем параграфе. § 6. Дисконтирование н принятие инвестиционных решений Итак, как мы отметили в предыдущем параграфе, рыночная ставка процента играет важную роль при принятии инвестиционных решений. Предприниматель всегда сравнивает ожидаемый уровень дохода на капитал (в процентном выражении) с текущей рыночной ставкой процента по ссудам. Сами по себе инвестиции нельзя считать высоко- или низкодоходными, если не принимать во внимание ставку процента. Например, намереваясь вложить в какое-либо дело 1 млн. долл. и получить через год доход на эти инвестиции в размере 200 тыс, долл., вы можете счесть этот проект эффективным, ведь будут возвращены не только вложенные средства, но и получен доход, т. е. уровень доходности составит: 200 000 долл. /1 000 000 долл. х 100% - 20% Однако при рыночной ставке процента 25% такой проект нельзя считать рентабельным: вы упустили возможность предоставить ссуду какому-либо хозяйствующему агенту и получить 250 тыс. долл. годового дохода. Общее правило таково: инвестиции следует осуществлять, если ожидаемый уровень дохода от них не ниже или равен рыночной ставке процента по ссудам. Этот пример лишний раз доказывает альтернативность экономических решений в рыночном хозяйстве, необходимость постоянного сопостав- Рынок капитала 271 ления различных вариантов и выбор оптимального из них. Таким образом, процент выполняет важнейшую задачу эффективного распределения ресурсов в рыночном хозяйстве, выбор наиболее доходного из возможных инвестиционных проектов. Сравнение уровня дохода на инвестиции с процентной ставкой - это один из способов обоснования эффективности инвестиционных проектов. При этом важно учитывать различие номинальной и реальной ставки при сравнении ожидаемого уровня дохода капиталовложений и ставки процента: сравнение целесообразно проводить с реальной, а не номинальной ставкой. Уточним теперь нашу процедуру сравнения ожидаемой доходности инвестиций и ставки процента: сравнивать необходимо с учетом фактора риска капиталовложений. Если пред полагаемый инвестиционный проект отличается низкой степенью риска, то необходимо сравнивать ожидаемую доходность со ставкой процента по безрисковым активам.1 В предыдущем анализе мы абстрагировались от того, что поток доходов, получаемый от реализации инвестиционного проекта, растянут во времени. Поэтому необходимо рассмотреть новое понятие, а именно дисконтирование. Категория дисконтирования неразрывно связана с фактором времени и той ролью, которую вообще играет время при определении категории процента. Дисконтирование (слово «дисконт» означает скидка) - это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности денежных сумм. Дисконтирование можно определить и как снижение ценности отсроченных денежных поступлений. Проблема дисконтирования заключается в том, что при осуществлении инвестиционных проектов (покупке оборудования, строительстве нового завода, прокладке железной дороги и т. п.) необходимо сопоставлять величину сегодняшних затрат и будущих доходов. Попросту говоря, деньги в освоение проекта вы должны вложить сегодня, а доходы получите в будущем. Но сколько стоит 1 доллар, полученный не сегодня, а через несколько лет? На первый взгляд, вопрос может показаться странным: 1 доллар, полученный через 3 года, это и есть 1 доллар. Однако не будем забывать об альтернативности использования вашего капитала. Вкладывая деньги сегодня в строительство завода, вы упускаете возможность положить деньги на банковский счет; предоставить ссуду своему знакомому бизнесмену; купить высокодоходные ценные бумаги и т. п. 1 В современной российской экономике эта процедура осложняется инфляцией, темп которой, как показала практика, оказывается часто непредсказуемым. Ряд экономистов предлагает в качестве сравнения использовать ставку рефинансирования ЦБ России (см. гл. 20). Но есть и другие предложения, например, сравнивать с годовым темпом прироста обменного курса доллара США по отношению к рублю. 272 Глава 12 Что означает получить 100 долл. через 1 год? Это (при рыночной ставке, например, 10%) равнозначно тому, как если бы вы сегодня положили 91 долл. в банк на срочный депозит. За год там на эту сумму «набежали» бы проценты и тогда через год вы получили бы 100 долл. Итак, 91 доллар сегодня равнозначен 100 долларам, полученным через год. Или, иначе выражаясь, сегодняшняя стоимость будущих (полученных через 1 год) 100 долларов равна 91 доллару. При тех же условиях (ставка процента - 10%) 100 долл., полученные через 2 года, сегодня стоят 83 долл. Таким образом мы узнаем сегодняшнюю ценность (present value, или сокращенно PV) будущей суммы денег. Можно заметить, что дисконтирование - это процедура, обратная начислению сложных процентов, т. е. расчету будущей ценности (future value, или сокращенно FV) сегодняшней суммы денег. С такими расчетами каждый из нас хорошо знаком. Например, при той же ставке процента, т.е. 10%, можно подсчитать, сколько мы получим через год, положив на срочный депозит 1 долл. В конце 1 - г о года - это 1 , 1 долл.; в конце второго года, с учетом сложных процентов - это 1,21 долл. (1,1 + 0,1 х 1,1); в конце 3-го г о д а - э т о 1,33 долл. (1,1 + 0,1 х 1 , 1 + 0,1 х 1,21). Итак, формула для расчета будущей ценности сегодняшней суммы денег : (1) где t - количество лет, r- ставка процента Формула для расчета сегодняшней ценности будущей суммы денег, позволяющая нам дисконтировать будущие доходы, такова: (2) Для иллюстрации процесса дисконтирования приведем условный пример. Допустим, если вложить сегодня 5 млн. долл. в основной капитал, то можно построить завод по производству хозяйственной посуды и в течение будущих 10 лет получать ежегодно 600 тыс. долл. Выгодный ли это инвестиционный проект? Просчитаем два варианта. Ставка процента по безрисковым активам, допустим, в первом случае составляет 2%. Ее мы и берем в качестве ставки дисконтирования, или нормы дисконта. Во втором варианте ставка дисконтирования составляет 4%. Через десять лет при первом варианте мы получим 6 млн. как сумму потока ежегодных доходов по 600 тыс. долл. Каждая из этих «порций» доходов будет получена в будущем, т. е. через 1 год, затем через 2 года и т. д. в течение 10 лет. Необходимо сравнить сегодняшние затраты (обозначим их Рынок капитала 273 латинской буквой С) в 5 млн. долл. и дисконтированную величину потока будущих доходов, определяемую по формуле (2). Далее необходимо сравнить две величины: С и PV, т. е. 5 млн. долл., которые нужно вложить сегодня, и дисконтированную величину, т. е. 5,34 млн. долл. (первый вариант, при ставке дисконтирования 2%). Поскольку С < PV, или 5 < 5,34, то при такой ставке процента проект может быть осуществлен. Но во втором случае, т. е. при ставке процента 4%, ценность наших будущих доходов составит сегодня лишь 4,8 млн. долл. Следовательно, С > PV, или 5 > 4,8 и такой проект неэффективен; целесообразнее найти альтернативные пути применения этим 5 млн. долл., например, положить эту сумму в банк. Формула дисконтирования (2) показывает, что чем ниже ставка процента и меньше период времени (величина t), тем выше дисконтированная величина будущих доходов. Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю ценность будущих доходов и принять правильное решение. Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценность (NPV). Она представляет собой разницу между дисконтированной суммой ожидаемых доходов и издержками на инвестиции, т. е. NPV = PV - С. В нашем примере чистая дисконтированная ц е н н о с т ь при ставке 2% с о с т а в и т : 5,34 млн. - 5 млн. =0,34 млн. долл. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только тогда, когда NPV> 0. В нашем втором примере, когда в качестве ставки дисконтирования мы брали 4%, NPV составила отрицательную величину: 4,8 - 5 ^ -0,2 млн. долл. При таких условиях критерий чистой дисконтированной ценности показывает нецелесообразность осуществления проекта. В связи с показателем NPV, рассмотрим еще один важный показатель, называемый внутренней нормой дохода (IRR). Этот показатель означает такую ставку дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, необходимо решить уравнение (3) относительно r. Внутренняя норма дохода, в сущности, - это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала. Дисконтирование применяется не только бизнесменами, осуществляющими инвестиционные проекты. Так, при получении выигрышей по лотерее на разных временных условиях, при получении денежных сумм по за- 274 Глава 12 вещанию, где также оговорены различные временные сроки выплаты денег, при внесении платы за обучение в высшем учебном заведении в течение нескольких лет и т. п., экономические субъекты используют процедуру дисконтирования, которая помогает осуществить рациональный экономический выбор. § 7. Рынок капитальных активов (капитальных благ длительного пользования) После того, как определена процедура дисконтирования, можно обратиться к вычислению той цены, по которой покупаются и продаются капитальные блага. Нам поможет сравнение величин С и PV, которые исследовались в предыдущем параграфе. Допустим, фирма покупает металлообрабатывающий станок. По какой капитальной цене будет продаваться и покупаться этот станок? Вспомним, что ценность капитального блага непосредственно связана с потоком доходов, которые можно получить от его использования. Если фирма, купив станок по цене С, рассчитывает получить в будущем поток доходов, сегодняшняя ценность которых превосходит величину С, то такая сделка укладывается в рамки рационального экономического поведения. Предположим, что поток доходов - это арендная плата, или рентная оценка, по которой фирма будет давать станок напрокат. Следовательно, цена капитального блага тесно связана с рентной оценкой услуг этого блага. Допустим, величина С составляет 10000 долл. Срок службы станка - 5 лет. Рентная оценка - 2500 долл. в год. Необходимо дисконтировать этот поток доходов по некоей ставке процента (ставке дисконта). Допустим, на рынке заемных средств по безрисковым активам такая ставка составляет 1%. В таком случае PV (сегодняшняя ценность потока доходов) за 5 лет составит 12000 долл. Фирме имеет смысл приобрести станок при таких условиях. Однако здесь мы видим, что на рынке капитальных благ данного вида не наблюдается равновесия, так как PV > С. Высокая сегодняшняя ценность потока доходов от станков, сдаваемых в аренду, вызовет приток хозяйствующих субъектов, желающих купить такие станки. Величина С, т. е. сложившаяся первоначально цена капитального блага 10000 долл., начнет повышаться, так как владельцы ссудного капитала сочтут выгодным вкладывать свои свободные денежные средства в такой проект. Вместе с тем, увеличится предложение станков на рынке их проката, а, значит, начнет снижаться рентная оценка (арендная плата), которая теперь будет ниже 2500 долл. ежегодно. В результате уменьшится и дисконтированный поток доходов (арендной платы) так, что PV начнет снижаться. Равновесие на рынке капитальных благ установится тогда, когда С будет равно PV. Другими словами. Рынок капитала 275 цена капитального блага есть не что иное, как дисконтированная ценность потока будущих доходов, приносимых от его использования. Таким образом, мы вернулись к тому, с чего начали настоящую главу: цены на рынке услуг физического капитала (ставки арендной платы), цены на рынке ссудного капитала (ставки процента), цены на рынке капитальных благ (дисконтированный поток доходов, приносимый капитальными благами) самым тесным образом связаны между собой. Подведем некоторые итоги. Процент в рыночном хозяйстве выступает как своеобразная цена, выравнивающая спрос и предложение на рынке ссудного капитала (рынке заемных средств). Процент - это факторный доход, который получает собственник ссудного капитала. Для субъекта предложения ссудного капитала процент выступает как доход; для субъекта спроса на ссудный капитал процент выступает как издержки, которые несет заемщик капитала. Следовательно, как и в случае с заработной платой, и с земельной рентой, так и при характеристике процента важно помнить: то, что для одних хозяйствующих агентов является доходами, для других -расходами, или издержками. Этот своеобразный баланс доходов и расходов в рыночном хозяйстве полнее будет раскрыт при характеристике валового внутреннего продукта в гл. 16, где освещается движение всех разновидностей доходов на макроэкономическом уровне. ПРИЛОЖЕНИЕ К ГЛАВЕ 12 Кредитор или заемщик? Нам уже известны такие понятия, как межвременной выбор, предельная норма временного предпочтения, дисконтирование, ставка процента. Теперь возможно построить модель оптимального выбора экономического субъекта с учетом его межврсменного бюджетного ограничения. Мы будем использовать знакомый нам из гл. 5, § 9 и гл. 10 аппарат кривых безразличия и бюджетных линий, но теперь уже применительно не к выбору между двумя товарами (например, яблоками и грушами), а выбору между текущим и будущим потреблением денежных средств. Задача состоит в том, чтобы определить оптимум экономического субъекта в распределении им своих денежных ресурсов между настоящим и будущим периодами времени. При пом мы будем в начале анализа исходить из того, что нет ни заимствований, ни ссуд; затем допустим, что существует рынок заемных средств. Таким образом, мы выясним, при каких условиях домашнее хозяйство будет иыступать кредитором или заемщиком. Как известно, кривая безразличия домашнего хозяйства (см. рис. 12.6) представляет собой функцию полезности данного экономического субъекта с учетом его межвременных предпочтений: U=f(C1,C2)(4) is* 276 Глава 12 Каждая точка на кривой безразличия показывает одинаково приемлемую комбинацию сегодняшнего и будущего потребления. Отказ от сегодняшнего потребления денежных средств с учетом положительной предельной нормы временного предпочтения означает, что в будущем домашнее хозяйство получит вознаграждение в виде процента за сегодняшнее сбережение. Следовательно, любая точка на кривой U означает одинаковый уровень полезности для домашнего хозяйства. Обратимся к рис. 1.  с' 1М С, Сегодняшнее потребление, долл. Рис. 1. Межвременное бюджетное ограничение На оси абсцисс фигурирует сегодняшнее потребление (С1), на оси ординат - будущее потребление (С2). Допустим, сегодняшний доход потребителя представлен неким первоначальным денежным наделом, или запасом, и составляет Y1денежных единиц; потребление в точности совпадает с ним, так как домашнее хозяйство не прибегает к займам, не предлагает ссуды. Другими словами, потребление ограничено имеющимся денежным доходом (наделом). Экономический субъект может потратить свой доход или в сегодняшнем, или в будущем периоде. Поскольку, напомним еще раз, нет рынка ссудного капитала, будущий доход составляет величину Y2и будущее потребление так же в точности совпадает с ним. Таким образом, мы определили координаты точки Е, которая показывает первоначальный запас (надел) денежных средств. А теперь представим, что домашнее хозяйство в сегодняшнем периоде сберегает часть своего дохода, отдавая его в ссуду. Положительная разница между Y1и потреблением с1 есть не что иное, как сбережения. Отказ от сегодняшнего потребления будет вознагражден увеличением будущего по- Рынок капитала 277 требления. Размер этого вознаграждения, как нам уже известно, зависит от величины процентной ставки. Следовательно, в будущем периоде домашнее хозяйство будет потреблять в размере Y2, и вдобавок к тому получать вознаграждение в виде процентной ставки на сделанные сбережения (Y1- с1). Выразим будущее потребление следующим образом: c2=Y2+(Y1-Cl)(1+r),(5) где (Y1- с1) представляет величину сбережений в сегодняшнем периоде. Если раскрыть скобки в уравнении (5) и перенести в левую часть равенства сумму текущего и будущего потребления, то получим: cl(1+r)+ c2=Y[(1+r)+Y2(6) Формулы (5) или (6) представляют собой межвременное бюджетное ограничение домашнего хозяйства. Межвременное бюджетное ограничение показывает возможности, доступные для потребления в сегодняшнем и будущем периоде времени. В таком виде формулы (5) и (6) показывают будущую ценность (FV) сегодняшнего потребления денежных средств. Если же мы хотим показать межвременное бюджетное ограничение с помощью процедуры диконтирования будущего потребления и будущего дохода, т. е. показать их сегодняшнюю ценность (PV), то получим: c1+c2/(1 +r)= Y1+Y2/(1 +r) (7) или c1=Yl+(Y2-c2)/(1+r)(8) Все четыре формулы (5)(8) определяют межвременное бюджетное ограничение. В случае (5) и (6) мы используем формулу будущей ценности суммы денег (FV), а в случаях (7) и (8) - формулу сегодняшней ценности суммы денег (PV). Например, первоначальный денежный надел составляет 100 долл. Ставка процента составляет 2% (или 0,02). Если домашнее хозяйство полностью отказывается от сегодняшнего потребления (с1 = 0) и сберегает 100 долл., отдавая их в ссуду, то его потребление в будущем периоде, согласно формуле (5), составит: 100 + (100 - 0) х (1 + 0,02) = 202 долл. Точка А соответствует нулевому потреблению в сегодняшнем периоде и максимально возможному потреблению в будущем периоде при заданных ранее условиях (см. рис. 1.). Мы рассмотрели поведение кредитора. А какую максимальную сумму может взять в долг домашнее хозяйство, если оно полностью отказывается от будущего потребления? Исходя из формулы (8), величина с2 в таком случае составит 0. Следовательно, можем записать: с1 = Y1 + Y2/1 + r, или 100 + 100/(1 + 0,02) = 198 долл.. Учитывая, что первоначальный денежный запас составляет 100 долл., максимальная сумма, которую может взять в долг домашнее хозяйство, составляет 198 - 100 = 98 долл. Величина 198 долл. соответствует точке В на оси абсцисс (нулевое потребление в будущем и максимально возможное потребление в настоящем с уче- 278 Глава 12 В, мы построим линию том рынка заимствований). Соединив точки А межвремениого бюджетного ограничения АВ. Мы рассмотрели крайние случаи, когда домашнее хозяйство полностью отказывается от сегодняшнего или будущего потребления, предлагая ссуды или обращаясь к заимствованиям. Рассмотрим более типичный случай. Допустим, что в сегодняшнем периоде домашнее хозяйство сберегает, предлагая ссуды, (Y1- c1), т. е. (100 - 90)= 10 долл. Следовательно, его будущее потребление составит 100 долл. + 10 долл. х (1 + 0,02) = 110,2 долл. На рис. 1. мы сможем определить координаты точки К, лежащей на линии бюджетного ограничения: на оси абсцисс - это сегодняшнее потребление с1 соответствующее 90 долл. (10 долл. сберегаются); на оси ординат - это будущее потребление с,, соответствующее 110,2 долл. Графически межвременное бюджетное ограничение представляет собой прямую линию АВ с наклоном, равным - (1 + г). Изменение ставки процента будет изменять и наклон линии АВ. Теперь можно наглядно продемонстрировать, кто будет кредитором, а кто - заемщиком. В только что приведенном примере координатам с1и с2соответствовала точка К на линии межвременного бюджетного ограничения. Все точки, лежащие левее точки Е на линии АВ означают, что мы рассматриваем экономический выбор кредитора. Ведь он сегодня потребляет меньше своего текущего дохода, делая сбережения и отдавая их взаймы. Напротив, все точки, лежащие правее точки Е на линии АВ, означают, что мы имеем дело с заемщиком: он сегодня потребляет больше своего текущего дохода, его сбережения отрицательны. Например, точке L соответствуют координаты с' (превышение сегодняшнего потребления над доходом Y1т. е. заимствование) и с" (уменьше- Будущее потребление,, долл. 202 ,А е, н  ие потребления в будущем периоде, поскольку необходимо выплачивать процент по займам). ие потребления в будущем периоде, поскольку необходимо выплачивать процент по займам).С2110.2 Сегодняшнее потребление, долл. Рис.2. Оптимизация межвременного выбора домашнего хозяйства (межвременное равновесие) Итак, в какой же точке на кривой безразличия U достигается оптимум? По аналогии с определением оптимального выбора потребителя (гл. 5, § 9), мы можем ответить: в точке касания кривой безразличия домашнего хозяйства и линии межвременного бюджетного ограничения (см. рис. 2.). Допустим, как в нашем примере, это точка К. Рынок капитала 279 Именно в точке касания линия АВ и кривая безразличия U имеют одинаковый наклон. В данном примере оптимальным для домашнего хозяйства будет осуществление заимствования. Таким образом, мы видим, что предложенный ординалистами подход к решению задачи оптимального выбора потребителя получил широкое распространение и в других сферах экономической деятельности, а именно там, где требуется найти оптимальное решение при существующих бюджетных ограничениях и кривых безразличия (см. гл. 5, гл. 10, а также гл. 15). Основные понятия: Капитал Физический капитал Услуги капитала Основной и оборотный капитал Амортизация Норма амортизации Окольные методы производства Чистая производительность капитала Уровень дохода на капитал Рентная оценка Минимально приемлемая рентная оценка Предельная альтернативная стоимость (издержки упущенных возможностей) капитала Временное предпочтение Предельная норма временного предпочтения Ставка процента (номинальная и реальная) Предельная доходность инвестиций Дисконтирование Сегодняшняя ценность Будущая ценность Чистая дисконтированная ценность Внутренняя норма дохода Межвременное бюджетное ограничение capital physical capital capital services fixed and floating capital depreciation depreciation rate roundabout production net capital productivity rate of return on capital rental rate for capital required rental on capital marginal opportunity cost of capital time preference marginal rate of time preference, mRTP interest rate (nominal and real) marginal rate of return on the investment discounting present value, PV future value, FV net present value, NPV internal rate of return, IRR intertemporal budget constraint 280 Глава I3i |