ОСНОВЫ УПРАВЛЕНИЯ ТАМОЖЕННЫМИ ОРГАНАМИ РОССИИ. Учебник Под общей редакцией дра полит, наук, профессора В. А. Черных Допущено

Скачать 16.38 Mb. Скачать 16.38 Mb.

|

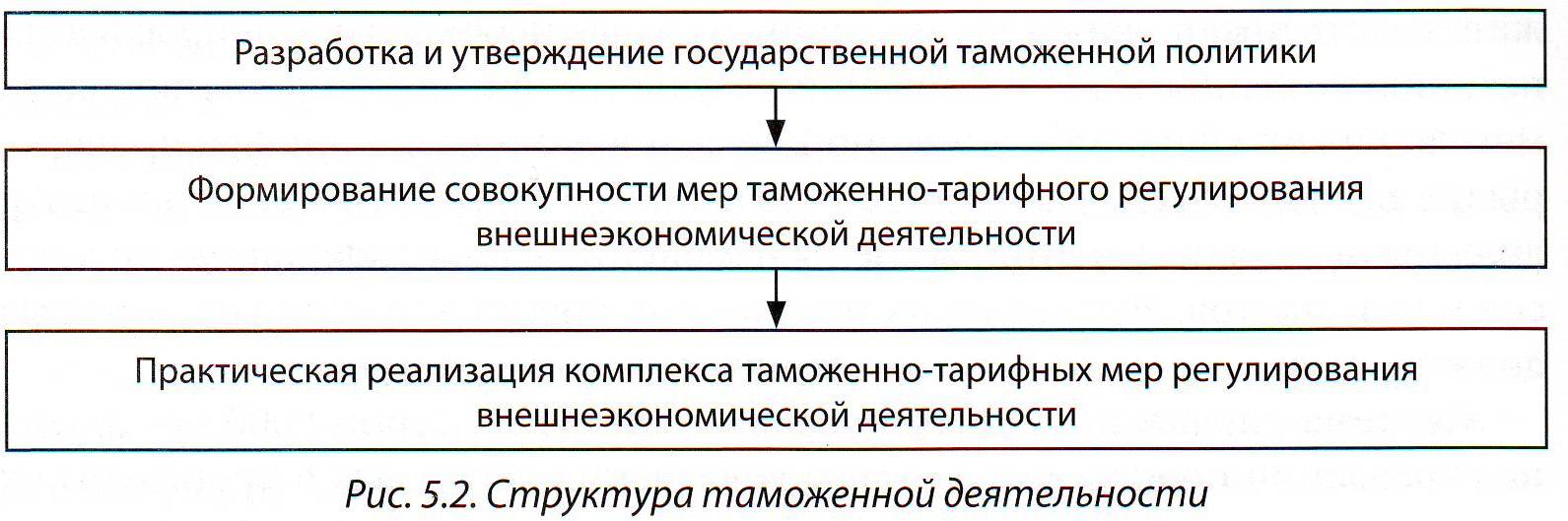

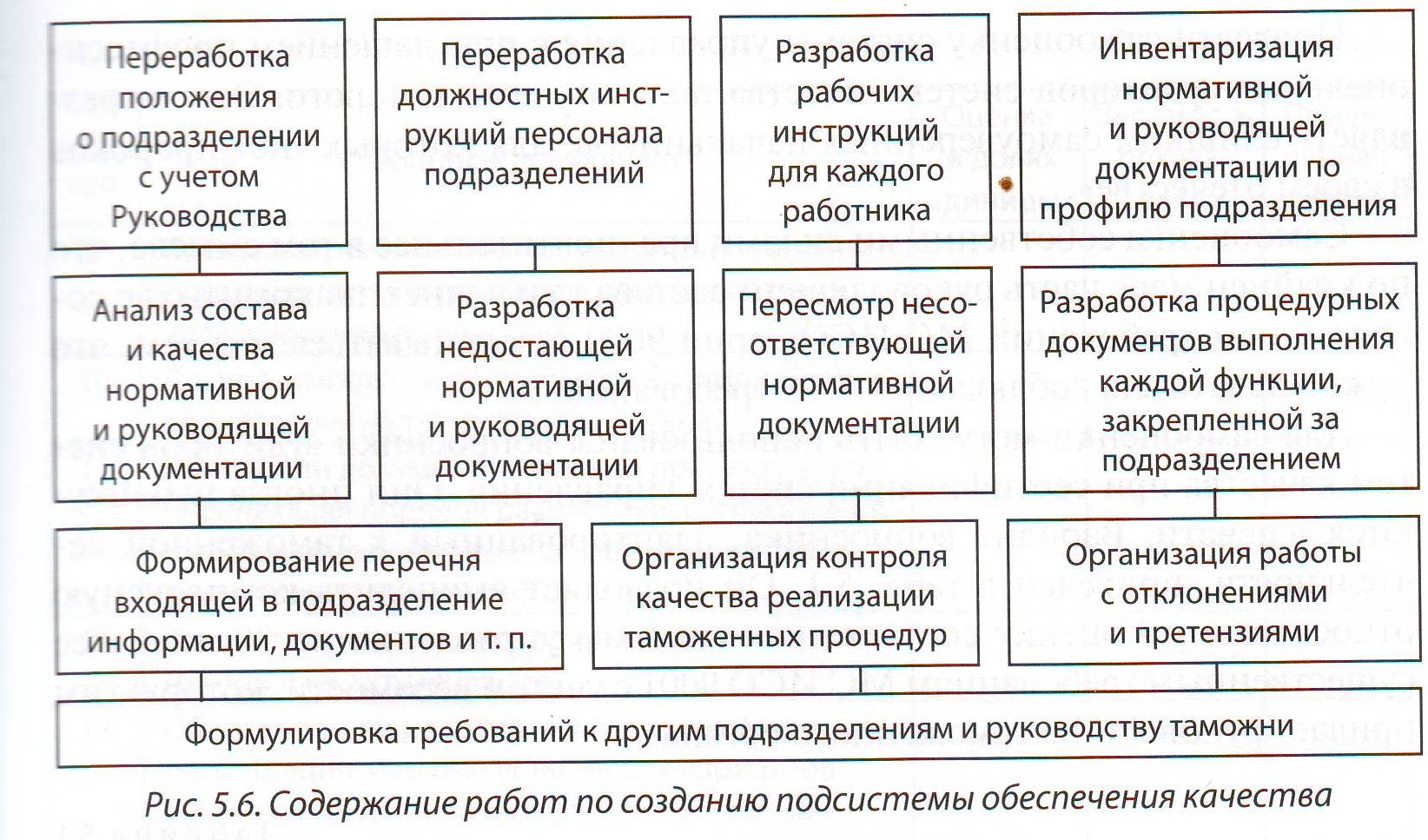

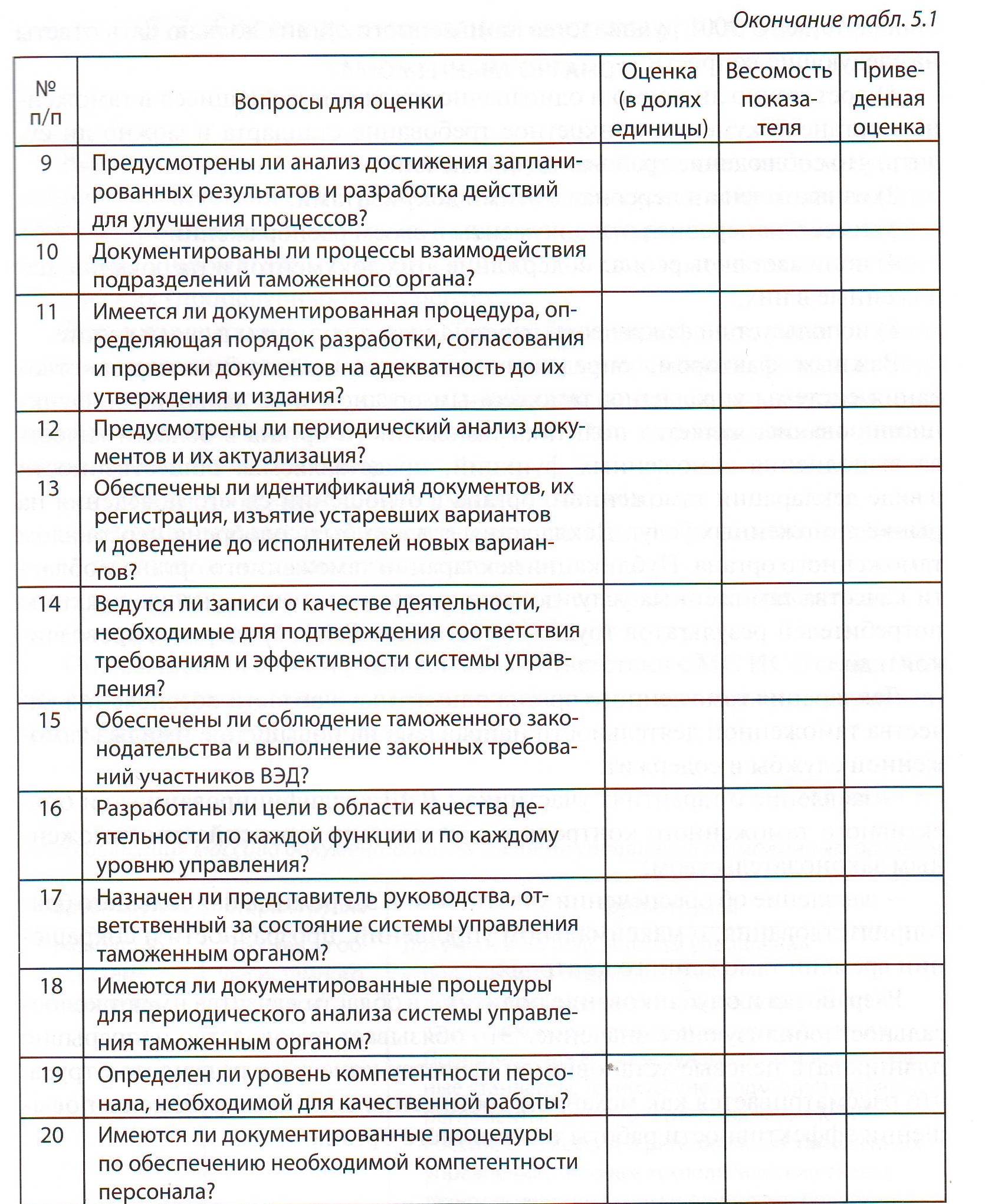

5.6.Совершенствование системы управления таможенным органом на основе МС ИСО серии 9000Необходимость решения вопросов качества таможенных услуг, ставших в последнее время злободневными, а также новых актуальных проблем повышения эффективности таможенной деятельности заставляет руководство таможенных органов обратиться к методам менеджмента XXI в. Однако освоение в таможенной службе требований МС ИСО серии 9000 является непростым делом. Совершенствование систем управления таможенными органами на основе этих стандартов можно осуществить поэтапно, разработав соответствующую программу с учетом особенностей таможенного дела. Таможенная деятельность как функция государства имеет структуру, представленную на рис. 5.2. Она включает разработку государственной таможенной политики, формирование таможенно-тарифного механизма реализации государственной таможенной политики и практическую деятельность таможенной службы, нацеленную на реализацию утвержденного таможенно-тарифного механизма.  Каждый элемент этой структуры как объект управления достаточно самостоятелен и имеет обособленный субъект управления, руководствующийся самостоятельной системой управления. Государственная таможенная политика имеет целью определение политических установок для регулирования внешней торговли в национальных интересах государства. Ее назначение — определить принципы, которыми должны руководствоваться все исполнительные органы государственной власти, причастные к регулированию внешней торговли товарами и услугами. Формированием государственной таможенной политики занимаются законодательные органы власти. Таможенно-тарифный механизм регулирования внешней торговли создается с целью установления конкретных правил и условий импорта или экспорта тех или иных товаров и услуг. Его назначение — обеспечить реализацию государственной таможенной политики на основе использования комплекса тарифных и нетарифных мер регулирования внешней торговли с учетом ограничений, вытекающих из внешнеэкономических обязательств государства — международных соглашений, а также норм, требований и правил Всемирной торговой организации и рекомендаций Международной таможенной организации. Формированием таможенно-тарифного механизма регулирования внешней торговли занимается Правительство РФ. Практическая реализация комплекса таможенно-тарифных мер регулирования внешней торговли является прерогативой ФТС России. Совершенствование систем управления на этих уровнях таможенной деятельности на основе требований МС ИСО серии 9000 в методическом плане практически одинаково. Примерная программа освоения требований международных стандартов рассмотрена на примере таможенных органов. Методология реализации требований международных стандартов по управлению качеством продукции предполагает поэтапный характер работы с периодической их оценкой. Общая методическая схема совершенствования системы управления таможенным органом представлена на рис. 5.3. Она включает пять этапов. Первый этап предполагает издание приказа о начале работы по совершенствованию системы управления на основе МС ИСО серии 9000, проведение самооценки, обучение руководящего состава, определение целей и задач в области качества и разработку политики в области качества (рис. 5.4).  На втором этапе проводится разработка или переработка первоочередных общесистемных документов, т. е. тех, необходимость в которых очевидна. Примерное содержание его приведено на рис. 5.5.  Третий этап совершенствования системы управления таможенным органом включает в разработку подсистем обеспечения качества. При этом в качестве подсистемы может рассматриваться подразделение таможенного органа или совокупность подразделений, объединенных направлением деятельности. Примерное содержание работ по созданию, подсистемы обеспечения качества приведено на рис. 5.6. На заключительном этапе совершенствования системы управления предполагаются разработка окончательной редакции Руководства по системе управления и введение его в действие приказом руководителя таможенного органа. Если таможенный орган ставит задачу подтверждения соответствия системы управления требованиям МС ИСО серии 9000 независимой третьей стороной, то на этом этапе он может инициировать работу по подготовке к сертификации.  Завершение заключительного этапа не предполагает прекращения работы по совершенствованию системы управления. С этого момента начинается наиболее трудный этап. Необходимо добиться реального функционирования системы управления и обеспечить улучшение процессов и результатов на основе анализа несоответствий. На этой стадии должен быть отшлифован организационно-экономический механизм. Система управления таможенным органом представляет собой организационную структуру, распределение ответственности, процедуры, процессы и ресурсы, необходимые для осуществления руководства таможенным органом. Цель ее совершенствования — повышение качества таможенной деятельности на основе реализации требований МС ИСО серии 9000. Приступая к этой работе, необходимо убедиться, насколько система управления не соответствует требованиям МС ИСО 9001:2000 «Системы менеджмента качества. Требования». Для специалистов в области управления качеством эта самооценка практически бесполезна, так как ее результат будет всегда однозначным — полного соответствия нет и совершенствовать систему управления на основе требований стандартов ИСО серии 9000 в любом случае необходимо. Однако самооценка включается в программу для того, чтобы руководство таможенных органов лично убедилось в том, что действующая система управления при всех ее положительных качествах не соответствует менеджменту XXI в. Самооценка может быть осуществлена двумя методами — с приглашением профессиональных аудиторов и собственными силами. Провести самооценку системы управления с приглашением профессиональных аудиторов систем качества полезно, хотя и дорого. Это «отрезвляет» слишком самоуверенных начальников, для которых «нет пророков в своем отечестве». Самооценка собственными силами предпочтительнее в том смысле, что по крайней мере часть руководящего состава уже начнет знакомиться с содержанием требований МС ИСО серии 9000 и задумываться над тем, что нужно делать для соблюдения этих требований. Для самооценки могут быть использованы вопросники аудиторов систем качества при сертификации систем управления. Они иногда публикуются в печати. Вариант вопросника, адаптированный к таможенной деятельности, приведен в табл. 5.1. Он позволяет вычислить комплексную относительную оценку соответствия системы управления по 20 наиболее существенным требованиям МС ИСО 9001 с учетом весомости, которую им придает руководство таможенного органа.   Самооценка системы управления на соответствие ее требованиям МС ИСО серии 9000 может быть проведена также по пяти универсальным вопросам аудитора. В этом случае по наиболее значимым требованиям стандарта ИСО 9001 руководство таможенного органа должно дать ответы на следующие вопросы: 1) достаточно ли полно и однозначно отражают имеющиеся в таможенном органе документы конкретное требование стандарта и можно ли судить, что соблюдение требования обеспечено; 2) ознакомлен ли персонал с этими документами; 3) имеет ли персонал эти документы в своем распоряжении; 4) понимает ли персонал содержание этих документов и требования, изложенные в них; 5) использует ли фактически персонал эти документы в своей работе. Важным фактором, определяющим начальный этап совершенствования системы управления таможенным органом и ее дальнейшее функционирование, является политика таможенного органа в области качества выполнения таможенных функций, представляемая общественности в вице декларации таможенного органа в отношении своего поведения на рынке таможенных услуг. Декларация должна быть одобрена персоналом таможенного органа. Публикация декларации таможенного органа в области качества таможенных услуг должна вызвать соответствующую реакцию потребителей результатов труда — участников ВЭД, брокеров, перевозчиков и др. Декларация таможенного органа о политике в области обеспечения качества таможенной деятельности направлена на повышение имиджа таможенной службы и содержит: — заявление о гарантиях участникам ВЭД квалифицированного и объективного таможенного контроля в соответствии с российским таможенным законодательством; — заявление об обеспечении участникам ВЭД режима наибольшего благоприятствования, о максимальном упрощении, прозрачности и сокращении времени таможенного контроля. Разработка и опубликование политики в области качества имеют колоссальное мобилизующее значение. Это обязывает руководство непрерывно планировать целевые установки по качеству конечные результатов труда, что рассматривается как механизм достижения все новых рубежей в повышении эффективности работы таможенного органа. |