Управление проектами - И.И. Мазур. Учебное пособие 2е издание Под общей редакцией профессора и. и. Мазура Допущено

Скачать 8.48 Mb. Скачать 8.48 Mb.

|

|

Расчет показателей эффективности проекта В табл. 12.3.2 приведены данные по денежным потокам по проекту. Продолжительность шага расчета равна одному году. Для упрощения расчеты производятся в текущих ценах (без учета инфляции). Норма дисконта Е=10%. Чистый доход указан в последнем столбце (m=8) стр. 5: ЧД = 72,83. Из той же строки видно, что потребность в финансировании (ПФ) равна 148,40 (на шаге m=1). Момент окупаемости проекта также определяется на основании данных в стр. 5 табл. 12.3.2. Видно, что он лежит внутри шага m=5. Таким образом, период окупаемости проекта приблизительно равен 6 годам. ЧДД проекта, определяемая как сумма нарастающим итогом по стр. 7, равен 9,04. Таким образом, проект, приведенный в примере, эффективен. ВИД определяется исходя из стр. 4 подбором значения нормы дисконта. В результате получим ВНД=11,92%. Это еще раз подтверждает эффективность проекта, так как ВНД>Е. Таблица 12.3.2 Денежные потоки по проекту (в условных единицах)

12.4. Оценка эффективности инвестиционного проекта Оценка социально-экономической эффективности проекта состоит в расчете показателей эффективности проекта с позиций народного хозяйства в целом и обладает рядом особенностей, таких как:

Денежные поступления от операционной деятельности рассчитываются по объему продаж и текущим затратам. Дополнительно в денежных потоках от операционной деятельности учитываются внешние эффекты, например увеличение или уменьшение доходов сторонних организаций и населения, обусловленное последствиями реализации проекта. При наличии соответствующей информации в состав затрат включаются ожидаемые потери от аварий и иных внештатных ситуаций. В денежных потоках от инвестиционной деятельности учитываются:

Для оценки коммерческой эффективности проекта используются показатели, приведенные в п. 12.3, но при этом возникает ряд дополнительных моментов:

В качестве выходных форм для расчета коммерческой эффективности проекта рекомендуются таблицы:

Оценка финансовой реализуемости проекта и расчет показателей эффективности участия предприятия в проекте Методически расчет эффективности участия предприятия в проекте производится в соответствии с п. 12.3. В качестве оттока рассматривается собственный (акционерный) капитал, а в качестве притока — поступления, остающиеся в распоряжении проектоустроителя после обязательных выплат (в том числе по привлеченным средствам). В расчет вносятся следующие изменения. В денежном потоке от инвестиционной деятельности: к оттокам добавляются дополнительные фонды, в расчете потребности в оборотном капитале можно добавлять пассивы за счет обслуживания займов. В денежном потоке от операционной деятельности: добавляются в притоке доходы от использования дополнительных фондов (в случае необходимости) и учитываются льготы по налогу на прибыль при возврате и обслуживании инвестиционных займов. Добавляется часть денежного потока от финансовой деятельности: в притоках — привлеченные средства, в оттоках — затраты по возврату и обслуживанию этих средств, а также при необходимости выплаченные дивиденды. Шаг расчета рекомендуется выбирать таким, чтобы взятие и возврат кредитов, а также процентные платежи приходились на начало (или конец) шага. Перед вычислением показателей эффективности денежные потоки преобразуются так, чтобы на каждом шаге расчета суммарное сальдо денежного потока стало неотрицательным. Для этого используются дополнительные фонды. Оценка эффективности проекта для акционеров В случае если оценка эффективности проекта производится раздельно по обыкновенным и привилегированным акциям, исходными данными для такого расчета являются:

Оценка эффективности проекта структурами более высокого уровня Реализация проекта нередко затрагивает интересы структур более высокого уровня по отношению к непосредственным участникам проекта. Эти структуры могут участвовать в реализации проекта или, даже не будучи участниками, влиять на его реализацию. В этой связи рекомендуется оценивать эффективность проекта с точки зрения структур более высокого уровня, в частности:

Расчет ведется по сумме денежных потоков от инвестиционной, операционной и частично финансовой деятельности — учитываются поступление и выплата кредитов только со стороны среды, внешней по отношению к данной структуре. В денежных потоках не учитываются взаиморасчеты между участниками, входящими в рассматриваемую структуру, и расчеты между этими участниками и самой структурой. В то же время учитывается влияние реализации проекта на деятельность рассматриваемой структуры и входящих в нее других (сторонних) предприятий. Денежные потоки рассчитываются в дефлированых ценах. Условия финансовой реализуемости не проверяются, так как схема финансирования используется не полностью. Выходными формами являются таблицы денежных потоков с расчетом показателей эффективности. Расчет показателей региональной эффективности производится в соответствии с 12.3, но при этом:

Расчеты отраслевой эффективности проекта производятся аналогично расчетам показателей эффективности участия предприятия в проекте, но при этом:

Бюджетная эффективность оценивается по требованию органов государственного и(или) регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Показатели бюджетной эффективности рассчитываются в соответствии с п. 12.3 на основании определения потока бюджетных средств. К притокам средств для расчета бюджетной эффективности относятся:

К оттокам бюджетных средств относятся:

Отдельно рекомендуется учитывать:

При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджетных средств, обусловленные влиянием проекта на сторонние предприятия и население, если проект оказывает на них влияние, в том числе:

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответствующих пособий. В качестве выходной формы рекомендуется таблица денежного потока бюджета с определением показателей бюджетной эффективности (12.3). Основным показателем бюджетной эффективности является ЧДД. При наличии бюджетных оттоков возможно определение ВНД и ИД. 12.5. Влияние риска и неопределенности при оценке эффективности проекта В расчетах эффективности проекта следует учитывать неопределенность и риск. Под неопределенностью понимается неполнота и неточность информации об условиях реализации проекта, а под риском — возможность возникновения таких условий, которые приведут к негативным последствиям. Вопросы управления рисками проектов рассмотрены подробно в гл. 22. В целях оценки устойчивости и эффективности проекта в условиях неопределенности и риска Методические рекомендации [5] содержат четыре возможных метода (каждый следующий в списке метод является более точным, хотя и более трудоемким, и поэтому применение каждого их них делает ненужным применение предыдущих):

Укрупненная оценка устойчивости проекта При использовании этого метода в целях обеспечения устойчивости проекта рекомендуется:

Размер премии за риск устанавливается экспертно. В качестве аналога возможно использование зарубежных рекомендаций [9], приведенных в табл. 12.5.1. Таблица 12.5.1 Рекомендуемый размер премии за риск

Таким образом, норма дисконта с учетом риска будет представлять собой: Ер=Е+ПР. Расчет границ безубыточности Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта, как объемы производства, цены производимой продукции и пр. Уровнем безубыточности УБm на шаге m называется отношение «безубыточного» объема продаж (производства) к проектному на этом шаге. Под «безубыточным» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m:

Расчет уровня безубыточности производится по формуле: где Sm - объем выручки на m-м шаге; Сm - полные текущие издержки производства продукции на m-м шаге; CVm - условно-переменная часть полных текущих издержек производства на m-м шаге; DCm — доходы от внереализационной деятельности за вычетом расходов по этой деятельности. Все цены и затраты следует учитывать без НДС. Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6—0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Метод вариации параметров (или анализ чувствительности) заключается в исследовании изменений интегральных показателей эффективности проекта в зависимости от изменения отдельных параметров, таких как:

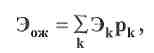

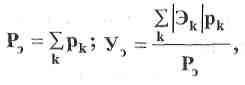

Оценка устойчивости может производится путем определения предельных значений параметров проекта, т. е. таких, при которых интегральный коммерческий эффект становится равным нулю. Для оценки предельных значений параметров, меняющихся по шагам расчета (цены продукции, основного технологического оборудования, объемы производства, объемы кредитных ресурсов, ставки наиболее существенных налогов и пр.), рекомендуется вычислять предельные интегральные уровни этих параметров, т.е. такие коэффициенты (постоянные для всех шагов расчета) к значениям этих параметров, при применение которых ЧДД проекта (или участника) становится нулевым. Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности При вероятностной неопределенности по каждому сценарию считается известной (заданной) вероятность его реализации. Вероятностное описание условий реализации проекта оправдано и применимо, когда эффективность проекта обусловлена прежде всего неопределенностью природно-климатических условий или процессов эксплуатации и износа основных средств. С определенной долей условности колебания цен на производимую продукцию и потребляемые ресурсы могут описываться также в вероятностных терминах. В случае когда имеется конечное количество сценариев и вероятности их заданы, ожидаемый интегральный эффект проекта рассчитывается по формуле математического ожидания:  где Эож — ожидаемый интегральный эффект проекта; Эk— интегральный эффект (ЧДД) при k-м сценарии; Рk — вероятность реализации этого сценария. При этом риск неэффективности проекта Рэ и средний ущерб от реализации проекта в случае его неэффективности Уэ определяется по формулам:  где суммирование ведется только по тем сценариям к, для которых интегральные эффекты (ЧДД) Эk отрицательны. Интервальная неопределенность оценивается в случае, когда какая-либо информация о вероятностях сценариев отсутствует (известно, что они положительны и в сумме составляют 1), расчет ожидаемого интегрального эффекта производится по формуле: где Эmax и Эmin — наибольший и наименьший интегральный эффект (ЧДД) по рассмотренным сценариям; λ — специальный норматив для учета неопределенностей эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности. РЕЗЮМЕ Начальная (предынвестиционная) фаза имеет принципиальное значение для потенциального инвестора (заказчика). Ему выгоднее потратить деньги (нередко немалые) на изучение вопроса «быть или не быть проекту» и при отрицательном ответе отказаться от него, чем начать бесперспективное дело и ... оказаться, в лучшем случае, в убытке. Если идея проекта оказалась приемлемой (технически, экономически, экологически и др.) (см. гл. 4 и 5), можно приступить к более детальной проработке, проводимой методами проектного анализа, цель которого — определить результаты (ценность) проекта. Для этого разработана специальная методика, позволяющая определить коммерческую (финансовую), бюджетную и экономическую эффективность проекта. Наряду с этим проводится детальная проверка технической осуществимости, экологической допустимости, организационной осуществимости и социальной приемлемости проекта. КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

Задача 1. Сколькоденегнадо? Рассчитайте потребность проекта в финансировании, если Вам дана следующая информация по денежным потокам от следующих видов деятельности компании по проекту.

Задача 2. Каксделатьводусвежей? Для Вашего проекта «Свежая вода» необходима регенерирующая установка. На рынке существуют две модели установок — модель А и модель Б. Необходимая сравнительная информация представлена в следующей таблице:

Необходимо учесть следующее:

Какую модель установки Вы предпочтете и почему? ЛИТЕРАТУРА

Настанет время, когда наши потомки будут удивляться, что мы не знали таких очевидных вещей. Сенека, Часть III. ФУНКЦИИ УПРАВЛЕНИЯ ПРОЕКТАМИ Глава 13.Планирование проекта Глава 14.Управление стоимостью проекта Глава 15.Контроль и регулирование проекта Глава 16.Завершение проекта Планы — это мечты знающих людей. Э. Фейхтерслебен | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||