УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

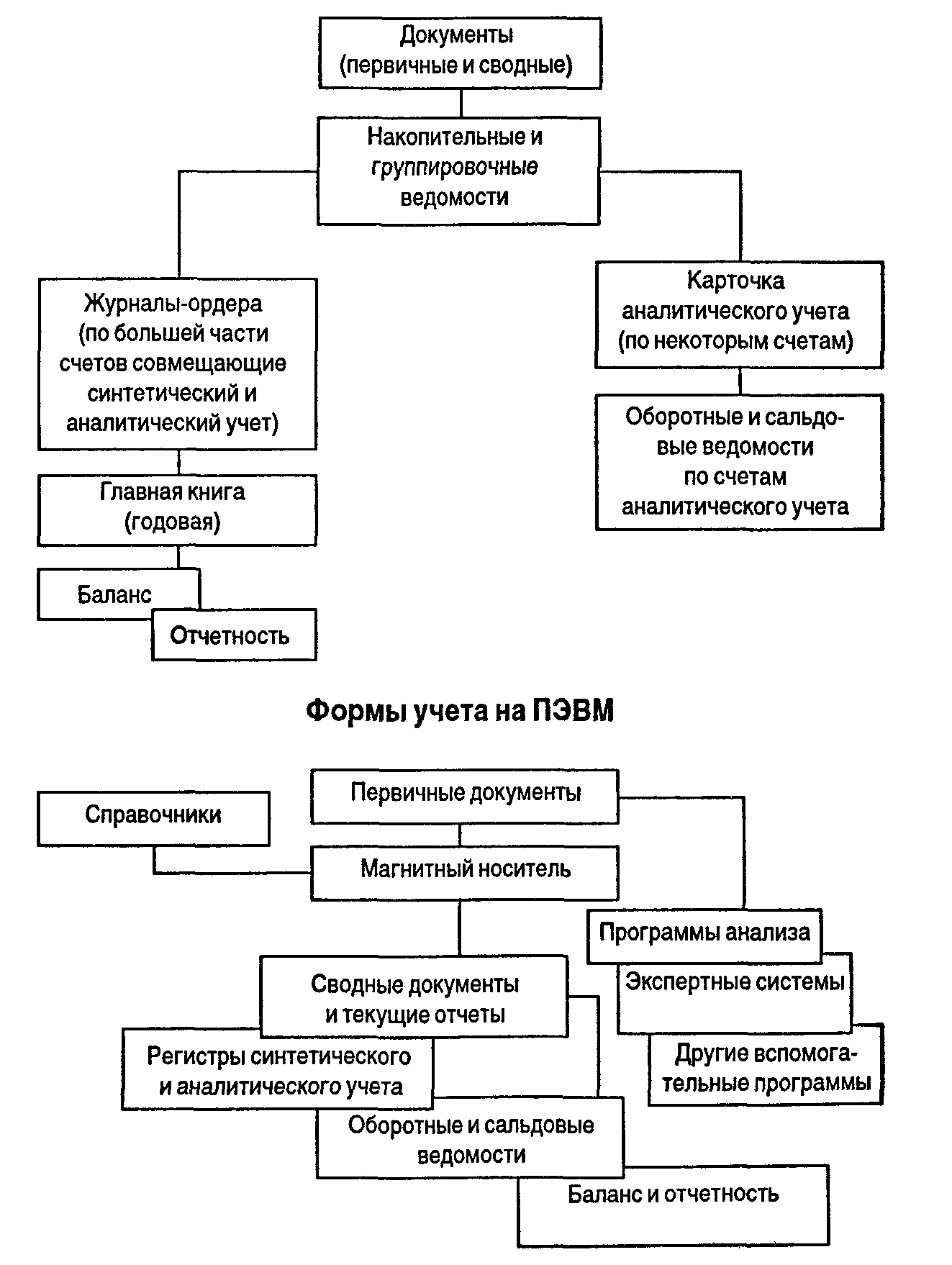

19.4. Компьютерные технологии бухгалтерского учетаУчетная система предполагает последовательность шагов от фиксации событий до подготовки отчетов и закрытия счетов. Данная последовательность называется учетным циклом. Учетный цикл можно представить следующим образом: • отражение операций в первичных документах; • запись операций в журнал; • перенесение записей в Главную книгу; • формирование финансовых отчетов; • обработка счетов для закрытия текущего периода и подготовки к началу нового учетного цикла. Использование метода двойной записи позволяет трансформировать каждый факт хозяйственной деятельности в бухгалтерскую проводку, фиксируемую на счетах. С одной стороны, синтетические счета являются элементами информационной системы, видовыми признаками, по которым совокупность информации разделяется на локальные части, позволяющие получать обобщенные показатели для контроля и анализа хозяйственной деятельности. С другой стороны, синтетический счет выступает в качестве информационной подсистемы, состоящей из аналитических счетов и субсчетов, в которых детализируется и группируется информация, объединяемая на данном синтетическом счете. Счета бухгалтерского учета можно рассматривать как локальные самостоятельные (взаимосвязанные) информационные элементы, отражающие движение определенных объектов учета, связанные в единую информационную систему. Размеры этой системы определяются Планом счетов бухгалтерского учета, который содержит обязательную для применения во всем народном хозяйстве номенклатуру счетов, обеспечивающую: • взаимосвязанную систематизацию, группировку и обобщение информации о хозяйственной деятельности; • единообразную методологию учета в народном хозяйстве; • обобщение и контроль показателей в условиях рациональной организации бухгалтерского учета, основанной на применении прогрессивных форм и методов учета. Обработка данных является важнейшей и трудоемкой функцией учета. Эта функция должна реализовываться с учетом следующих ограничений: оперативность (работа в реальном режиме времени) и затраты на обработку. Речь идет о способности системы бухгалтерского учета обрабатывать определенные объемы информации, поступающие с определенной частотой. При этом, поскольку поступающие данные относятся к определенному временному периоду, система учета должна решать проблему хранения и архивации данных, относящихся к прошедшим периодам, а также обеспечивать доступ к данным, которые могут быть скорректированы или использованы для оперативного анализа. Обобщение информации в учете и формирование финансовой отчетности необходимо для вывода обработанной информации за пределы указанных выше ограничений, чтобы обеспечить доступ к ней любому пользователю. Дополнительная потребность в информации о хозяйственной деятельности предприятия восполняется за счет экономического анализа. В процессе развития бухгалтерский учет использовал различные формы, которые разрабатывались с целью усовершенствовать систему учета и облегчить труд бухгалтера. В настоящее время в России применяются в основном, как мы уже говорили, простая, мемориально-ордерная и журнально-ордерная формы учета. Наряду с этими ручными формами учета все большее распространение получают специальные программы по бухгалтерскому учету, решающие задачи его автоматизации. Программное обеспечение — это тот инструментарий, при помощи которого бухгалтер может вести весь процесс обработки данных начиная с ввода в машину информации и заканчивая получением регистров бухгалтерского учета. Использование вычислительной техники решает ряд проблем, связанных с ручным ведением учета, обеспечивая: • уменьшение объема рутинных операций; • ускорение обработки данных первичных документов; • автоматизацию расчетов (налоги, износ и т.д.); • автоматизацию формирования отчетных форм; • углубление аналитического учета; • отказ от пользования типографскими бланками первичных документов и отчетности и т.д. Новые информационные технологии в области бухгалтерского учета открывают большие возможности для руководителей предприятий в процессе принятия решений. Программное обеспечение позволяет более оперативно получать информацию по всем вопросам, связанным с деятельностью предприятия, и своевременно принимать управленческие решения. Схематично сравнение ручных (на примере журнально-ордерной формы) и компьютерных форм учета можно представить следующим образом: Журнально-ордерная форма учета  Функции бухгалтерского учета, как автоматизированного, так и ручного, можно условно разбить на две основные группы — сводный учет и подготовка данных для сводного учета. Сводный учет представляет собой фиксацию первичных документов, обработку данных, содержащихся в этих документах, и обобщение полученной информации в отчетах. Здесь вся информация при помощи метода двойной записи отражается по синтетическим счетам в стоимостной форме, и после этого не составляет труда извлечь ее из банка данных для расчетов и заполнения отчетов. Подготовка данных для сводного учета более трудоемкий процесс, ибо он включает ведение учета по его отдельным участкам, а также расчет различных экономических показателей. Участки учета могут дробиться до бесконечности. Это зависит от размеров предприятия, его организационной структуры, объемов и видов деятельности и других факторов. Но на большей части предприятий учет ведется по следующим направлениям: • учет основных средств; • учет материальных ценностей (складской учет); • учет затрат и прибыли; • учет кассовых операций; • учет операций по расчетному (валютному, текущему и др.) счету; • учет расчетов; • учет заработной платы. В связи с этим программное обеспечение можно подразделить на следующие классы: 1. Проводки — Главная книга — баланс (мини-бухгалтерия). 2. Интегрированная бухгалтерия. 3. Комплексная бухгалтерия. 4. Сетевая версия бухгалтерского учета. Рассмотрим особенности и характерные признаки каждого класса специализированных бухгалтерских программ. 1. ПРОВОДКИ — ГЛАВНАЯ КНИГА — БАЛАНС. Бухгалтерские программы этого класса реализуют в основном сводную функцию учета. Программы данной группы достаточно просты и универсальны. При этом достаточно широк диапазон их мощности — от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы: • программы, реализующие функции синтетического учета,— ведение журнала операций на уровне проводок, формирование журналов-ордеров, Главной книги, оборотно-сальдового баланса и форм финансовой отчетности; • программы, которые в дополнение к функциям первой группы позволяют вести одноуровневый, а иногда двухуровневый аналитический учет. Это делает их подходящими для малых предприятий и предприятий, ведущих учет по упрощенной форме; • программы ведения сводного учета. Их характерная черта — возможность привязки к синтетическим счетам развернутой многоуровневой системы аналитических счетов; • головные модули функциональных комплексов. Их главной задачей является прием проводок от программ, специализированных для ведения различных участков учета, с целью осуществления сводного учета. Отличительной чертой этих программ является мощный интерфейсный блок, необходимый для импорта проводок из других программ комплекса. 2. ИНТЕГРИРОВАННАЯ БУХГАЛТЕРИЯ. Особенностями программ данного класса являются: • наличие количественного и суммового учета; • реализация всех функций программ предыдущего класса; • автоматизация отдельных участков учета (учет материалов, основных средств, заработной платы и др.); • единое поле проводок; • ориентация программы для использования на одном рабочем месте. 3. КОМПЛЕКСНАЯ БУХГАЛТЕРИЯ. Характерная черта данного класса — автоматизированный комплекс бухгалтерского учета — состоит из отдельных функционально законченных АРМов; есть интерфейс передачи информации для сведения баланса и развернутый аналитический учет. 4. СЕТЕВАЯ ВЕРСИЯ БУХГАЛТЕРСКОГО УЧЕТА. Особенности данного класса программ заключаются в следующем: • возможность сетевого обмена внутри каждого рабочего места одного АРМа и между различными АРМами; • осуществление обмена информацией только по сети; • возможность одновременной работы разных АРМов с доступом к любой разрешенной информации. Это означает, что если в комплексной бухгалтерии сведение данных происходит эпизодически, то в сетевой версии все введенные данные одновременно могут быть доступны всем пользователям. |