УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

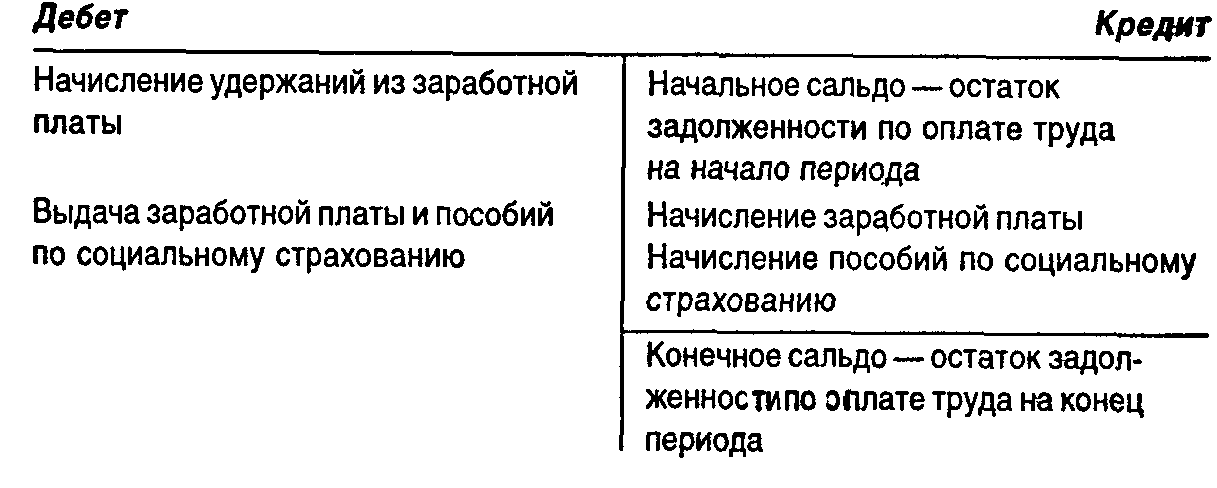

19.3. Основные информационные потокиУчет расчетов с персоналом по оплате трудаУчет расчетов по оплате труда предполагает решение двух задач: 1) расчет величины заработной платы, причитающейся каждому работнику, и определение на этой основе общей задолженности предприятия перед персоналом по оплате труда;  2) отнесение затрат по заработной плате на издержки производства. Кроме того, в рамках учета расчетов с персоналом по оплате труда реализуются задачи учета расчетов с бюджетом по подоходному налогу с физических лиц и транспортному налогу, а также учета расчетов по социальному страхованию и обеспечению. Учет расчетов с персоналом по оплате труда ведется на счете 70. Содержание операций, отражаемых по этому счету, можно представить в общем виде: Счет 70  Начисление основной и дополнительной заработной платы работникам предприятия отражается в учете по кредиту счета 70 в корреспонденции: • со счетами учета затрат (20,25,26 и др.); • со счетом 89 «Резервы предстоящих расходов и платежей» в случае, когда учетная политика предприятия предусматривает образование соответствующего фонда для оплаты отпусков; • со счетом 69 «Расчеты по социальному страхованию и обеспечению» при начислении выплат по временной нетрудоспособности, пенсий работающим пенсионерам и др. В соответствии с действующим законодательством предприятие как работодатель обязано производить отчисления в фонды обязательного государственного социального страхования и обеспечения. Их источником являются производственные затраты предприятия. Норматив отчислений установлен в процентах к сумме начисленной основной и дополнительной заработной платы. Поэтому одновременно с начислением заработной платы в учете предприятия отражаются и включаются в состав затрат (счета 20, 25,26 и др.) отчисления на социальное страхование и в Фонд занятости населения. Эти отчисления учитываются на счете 69. По дебету счета 70 отражаются установленные законом удержания из заработной платы: • подоходный налог в корреспонденции со счетом 68 «Расчеты с бюджетом»; • взносы работников в Пенсионный фонд в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»; • другие удержания и платежи из заработной платы. По дебету счета 70 отражаются также: • выдача работникам заработной платы, пособий и выплат по социальному страхованию и обеспечению в корреспонденции со счетом 50 «Касса»; • депонирование заработной платы в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Учет основных средствБухгалтерский учет основных средств решает следующие задачи: • использование в учете такой оценки основных средств, которая обеспечила бы отражение факта сохранения ими потребительских свойств в процессе их эксплуатации и факта переноса их стоимости на стоимость создаваемой продукции (работ, услуг); • учет процесса капитальных вложений как обособленного от текущей хозяйственной деятельности предприятия, результатом которого является воспроизводство основных средств; • учет износа (амортизации) основных средств; • учет затрат на ремонт основных средств; • учет выбытия основных средств. Используются три вида оценки основных средств: по первоначальной стоимости, по восстановительной стоимости и по остаточной стоимости. Первоначальная стоимость основных средств определяется в зависимости от способа их поступления на предприятие: • для основных средств, внесенных в качестве вклада в уставный капитал акционерами (учредителями) предприятия,— в размерах, определенных учредительными документами; • для основных средств, создаваемых самим предприятием (хозяйственный способ капитальных вложений),— по сумме фактических затрат на их изготовление (возведение, сооружение) и доведение до рабочего состояния; • для основных средств, приобретаемых предприятием у других предприятий и организаций (подрядный способ капитальных вложений),— по сумме фактических затрат на их приобретение, включая расходы по доставке, монтажу и установке; • для основных средств, полученных безвозмездно,— по данным приемо-передаточных документов; • для долгосрочно арендуемых основных средств — по договоренности сторон. Под восстановительной стоимостью основных средств понимается стоимость их воспроизводства в современных условиях хозяйствования. Она формируется в результате переоценки основных средств, которая в настоящее время проводится в соответствии с постановлениями правительства Российской Федерации. После переоценки восстановительная стоимость основных средств используется в учете как первоначальная. Остаточная стоимость основных средств есть разница между их первоначальной стоимостью и суммой начисленного износа. Первоначальная (восстановительная) стоимость основных средств в течение всего срока их эксплуатации отражается на счете 01 «Основные средства», а износ (амортизация) основных средств — на счете 02 «Износ основных средств». При расчете валюты баланса (сумма активов предприятия) учитывается только остаточная стоимость основных средств. УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ. При поступлении основных средств в качестве вклада акционеров (участников) в уставный капитал в учете соответствующие записи делают по дебету счета 01 и кредиту счета 75 «Расчеты с учредителями». Если приобретение основных средств является результатом процесса капитальных вложений, осуществляемых как подрядным, так и хозяйственным способом, то соответствующие затраты (затраты по приобретению, строительству и др.) отражают по дебету счета 08 «Капитальные вложения», где формируется первоначальная стоимость основных средств. При приемке их в эксплуатацию соответствующие суммы списываются со счета 08 в дебет счета 01. Безвозмездно полученные предприятием основные средства отражаются по дебету счета 01 в корреспонденции со счетом 87 «Добавочный капитал». Получение основных средств в долгосрочную аренду отражается по счету 01 в корреспонденции со счетом 97 «Арендные обязательства». УЧЕТ ИЗНОСА (АМОРТИЗАЦИИ) ОСНОВНЫХ СРЕДСТВ. Амортизационные отчисления определяют исходя из действующих норм амортизациооных отчислений, централизованно устанавливаемых соответствующими государственными органами. Поскольку амортизация основных средств есть перенесение части их стоимости на стоимость создаваемой продукции (работ, услуг), то учет амортизационных отчислений означает отнесение соответствующих сумм начисленной амортизации основных средств на счета учета затрат (как правило, это собирательно-распределительные счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») в корреспонденции с кредитом счета 02. УЧЕТ ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ. Затраты на все виды ремонта основных средств могут непосредственно включаться в затраты на производство продукции (работ, услуг) в том периоде, в котором они возникли. В этом случае данные затраты отражаются по дебету счетов учета затрат на производство и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (подрядный способ ремонта) или счета 23 «Вспомогательные производства», а также счетов учета производственных ресурсов (хозяйственный способ ремонта). Предприятие может также формировать специальный источник средств для финансирования ремонта основных средств — ремонтный фонд. В этом случае соответствующие отчисления включаются в затрату на производство и отражаются по дебету счетов учета затрат и кредиту счета 89 «Резервы предстоящих расходов и платежей». УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Для учета операций по выбытию основных средств в связи с их ликвидацией, продажей, передачей или сдачей в долгосрочную аренду ведут счет 47 «Реализация и прочее выбытие основных средств». По дебету счета 47 отражают первоначальную стоимость выбывающих основных средств, а также расходы, связанные с их выбытием, по кредиту — сумму накопленного износа (амортизации) и выручку от реализации или стоимость материальных ценностей, полученных в результате ликвидации основных средств. Сравнение оборотов по дебету и кредиту счета 47 позволяет выявить финансовый результат от выбытия основных средств. Учет производственных запасовВ бухгалтерском учете (применительно к промышленным предприятиям) производственные запасы включают следующие виды основных средств: материалы и малоценные и быстроизнашивающиеся предметы (МБП). УЧЕТ ПРИОБРЕТЕНИЯ И ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ. В зависимости от организации учета поступление материалов может отражаться с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» или без их использования. В первом случае на основании поступивших на предприятие расчетных документов поставщиков делают запись по дебету счета 15 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Оприходование материалов, фактически поступивших на предприятие, отражают записью по дебету счета 10 «Материалы» и кредиту счета 15. Во втором случае оприходование материалов фиксируют по дебету счета 10 и кредиту счета 60 независимо от поступления расчетных документов поставщиков. Фактический расход материалов на производство или на другие цели отражают по кредиту счета 10 в корреспонденции со счетами учета затрат на производство или другими соответствующими счетами. При этом фактическую себестоимость материалов можно списывать на производство одним из следующих методов: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО). УЧЕТ МБП. К МБП относят основные средства, срок службы которых менее одного года и стоимость которых независимо от срока службы ниже лимита, устанавливаемого Минфином России. Для учета МБП используют счет 12 «Малоценные и быстроизнашивающиеся предметы», по дебету которого в корреспонденции с соответствующими счетами показывают их приобретение. МБП можно списывать на затраты по одному из двух вариантов: 1) путем начисления износа в размере 50% их стоимости в момент передачи в эксплуатацию. В этом случае на сумму износа МБП дебетуют счета учета затрат и кредитуют счет 13. Оставшиеся 50% стоимости МБП относят на затраты аналогичным образом при списании МБП, которое отражают по дебету счета 13 и кредиту счета 12; 2) путем начисления 100% износа МБП при передаче их в эксплуатацию. В этом случае вся стоимость МБП будет отнесена на дебет счетов учета затрат с одновременным списанием их с кредита счета 12. УЧЕТ РЕАЛИЗАЦИИ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ. Для отражения операций по реализации производственных запасов используется счет 48 «Реализация прочих активов». По дебету этого счета отражается балансовая стоимость реализуемых производственных запасов и понесенные предприятием в связи с этим расходы, по кредиту — выручка от реализации производственных запасов и сумма износа по реализуемым МБП. Сравнение оборотов по дебету и кредиту счета 48 позволит выявить финансовый результат от реализации производственных запасов. Общая схема учета затрат на производствоВ основе управления затратами лежит их классификация по разным признакам. Для организации бухгалтерского учета наибольшее значение имеет классификация затрат по следующим признакам: • по назначению; • по способу включения в себестоимость продукции (работ, услуг); • по характеру взаимосвязи с объемом производства продукции (работ, услуг). По назначению затраты на производство подразделяются на основные и накладные расходы. Основные расходы непосредственно связаны или обусловлены технологическим процессом изготовления продукции. Это материалы, израсходованные на изготовление продукции, основная заработная плата производственных рабочих и т.д. Накладные расходы связаны с организацией производственного процесса, управлением и обслуживанием предприятия. К ним относятся заработная плата административно-управленческого и обслуживающего персонала предприятия, амортизация объектов основных средств общехозяйственного назначения, освещение и отопление помещений предприятия и т.д. По способу включения в себестоимость затраты подразделяются на прямые и косвенные. Прямые затраты могут быть прямо включены в себестоимость конкретного вида продукции в момент их возникновения, так как они непосредственно связаны с производством именно этого вида продукции. Под косвенными затратами понимаются затраты, которые в момент возникновения не могут быть отнесены на конкретный вид продукции, так как они связаны с изготовлением всего объема продукции (работ, услуг), с деятельностью предприятия в целом. По характеру взаимосвязи с объемом производства продукции (работ, услуг) затраты подразделяются на переменные и условно-постоянные. Динамика величины переменных затрат определяется динамикой объемов производства, например, затраты материальных ресурсов и основная заработная плата рабочих-сдельщиков. Величина условно-постоянных затрат не зависит от объемов производства, например, амортизация основных средств и заработная плата административно-управленческого персонала. Однако величина этих расходов на единицу продукции меняется с изменением объемов производства: увеличивается при снижении и снижается при увеличении объемов производства продукции (работ, услуг). Прямые затраты на производство отражаются на счете 20 «Основное производство», в развитие которого открываются аналитические счета по видам продукции (работ, услуг). Косвенные расходы в зависимости от их назначения отражаются на дебете счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По истечении отчетного периода косвенные расходы, зафиксированные на счете 25, списывают на счет 20 и распределяют по видам продукции (работ, услуг) (аналитическим счетам, открываемым к счету 20) расчетным путем по установленному на предприятии способу. Расходы, учтенные на счете 26, списывают по истечении отчетного периода одним из двух способов: 1) на счет 20 и распределяют расчетным образом по отдельным видам продукции (работ, услуг); 2) на счет 46 «Реализация продукции (работ, услуг)» как расходы условно-постоянные. Таким образом, по окончании отчетного периода дебетовые обороты по счету 20 отражают все затраты предприятия на производство продукции или переменные затраты в случае списания со счета 26 в реализацию. Соответственно кредитовый оборот по счету 20 показывает фактическую производственную себестоимость готовой продукции или ее технологическую себестоимость, списываемую на счет 40 «Готовая продукция». Сальдо по счету 20 показывает величину себестоимости незавершенного производства. Учет реализации продукции (работ, услуг)Моментом реализации продукции считается либо факт поступления выручки на счета предприятия в банках (при безналичных расчетах) или в кассу предприятия (при расчетах наличными деньгами), либо факт отгрузки продукции (товаров), выполнения работ, оказания услуг и предъявление покупателю (заказчику) расчетных документов. Метод определения момента реализации продукции (работ, услуг) выбирает само предприятие исходя из условий хозяйствования и заключенных договоров. Выбор этого метода является одним из важнейших элементов учетной политики предприятия. При использовании первого метода определения момента реализации объектом бухгалтерского учета будет также отгруженная продукция, под которой понимают изделия, отпущенные покупателям со склада предприятия либо отгруженные в его адрес транспортом. До момента оплаты отгруженной продукции покупателями ее учитывают на счете 45 «Товары отгруженные» в корреспонденции со счетом 40 «Готовая продукция». На основании данных банка об оплате отгруженной продукции факт ее реализации фиксируют по кредиту счета 46 «Реализация продукции (работ, услуг)» в корреспонденции со счетами учета денежных средств (50,51 и 52). Одновременно с отражением факта оплаты фактическую себестоимость реализованной продукции списывают со счета 45 в дебет счета 46. При использовании второго метода определения момента реализации при предъявлении расчетных документов на оплату отгруженной продукции делают запись о ее реализации по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 46 в оценке по цене реализации. Одновременно фактическую себестоимость отгруженной продукции списывают в дебет счета 46 с кредита счета 40. По мере поступления выручки от реализации полученные суммы отражают по дебету счетов учета денежных средств (50,51 и 52) и кредиту счета 62. Таким образом, при учете реализации продукции по кредиту счета 46 отражается ее объем по ценам реализации, а по дебету — ее производственная себестоимость. При этом в дебет счета 46 списывают также коммерческие расходы, связанные с затратами по сбыту продукции и отражаемые на счете 43 «Коммерческие расходы» (расходы на упаковку продукции, рекламу, уплату комиссионных и др.). В результате дебетовые обороты по счету 46 характеризуют фактическую полную себестоимость реализованной продукции. Сопоставление объема реализации по ценам реализации (кредитовые обороты по счету 46) с фактической полной себестоимостью продукции позволяет выявить финансовый результат от реализации, который списывают на счет 80 «Прибыли и убытки». |