УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

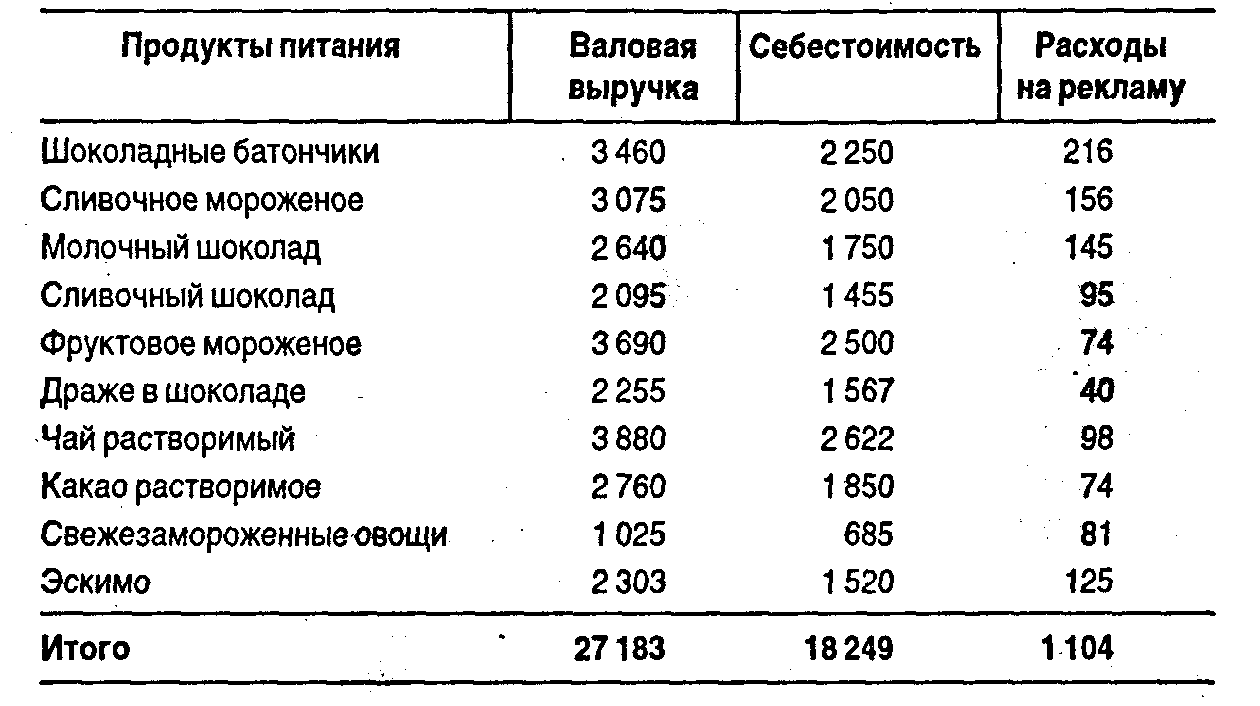

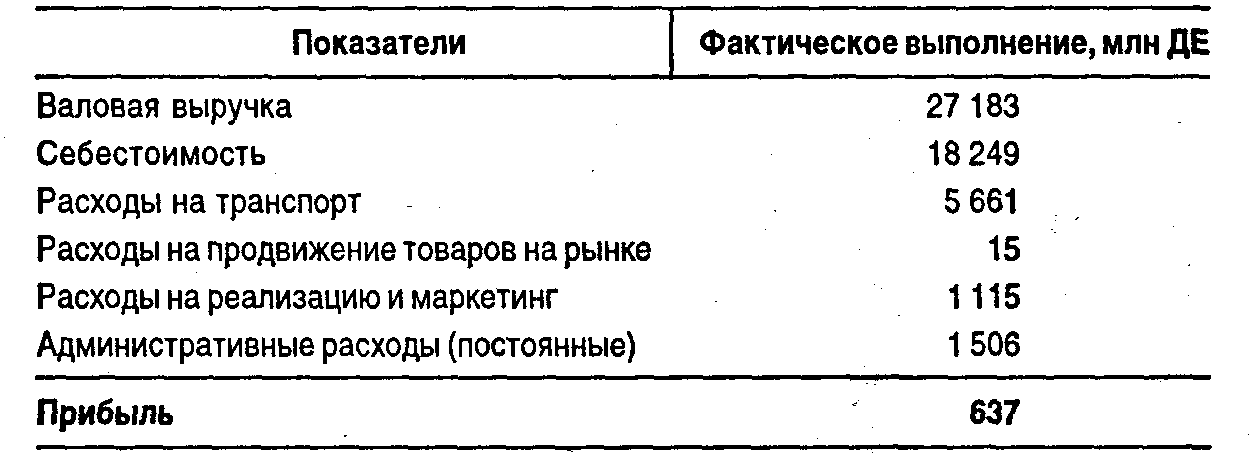

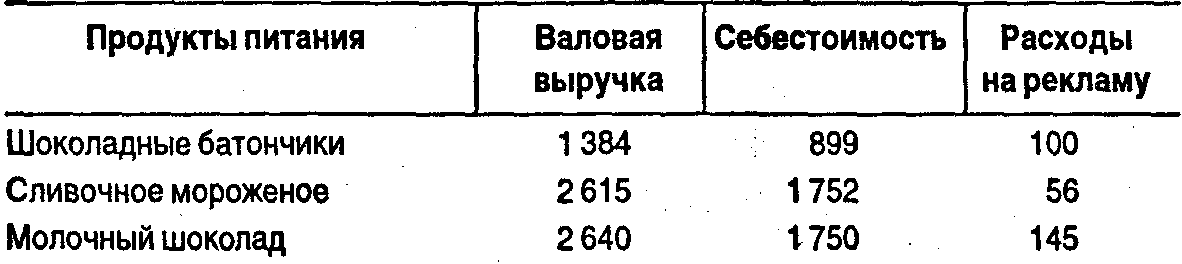

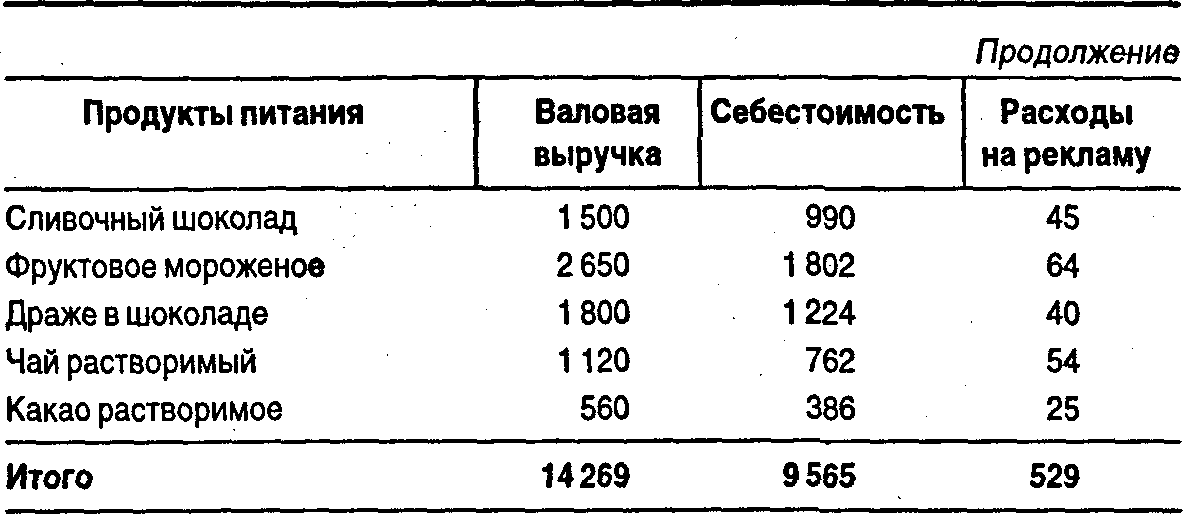

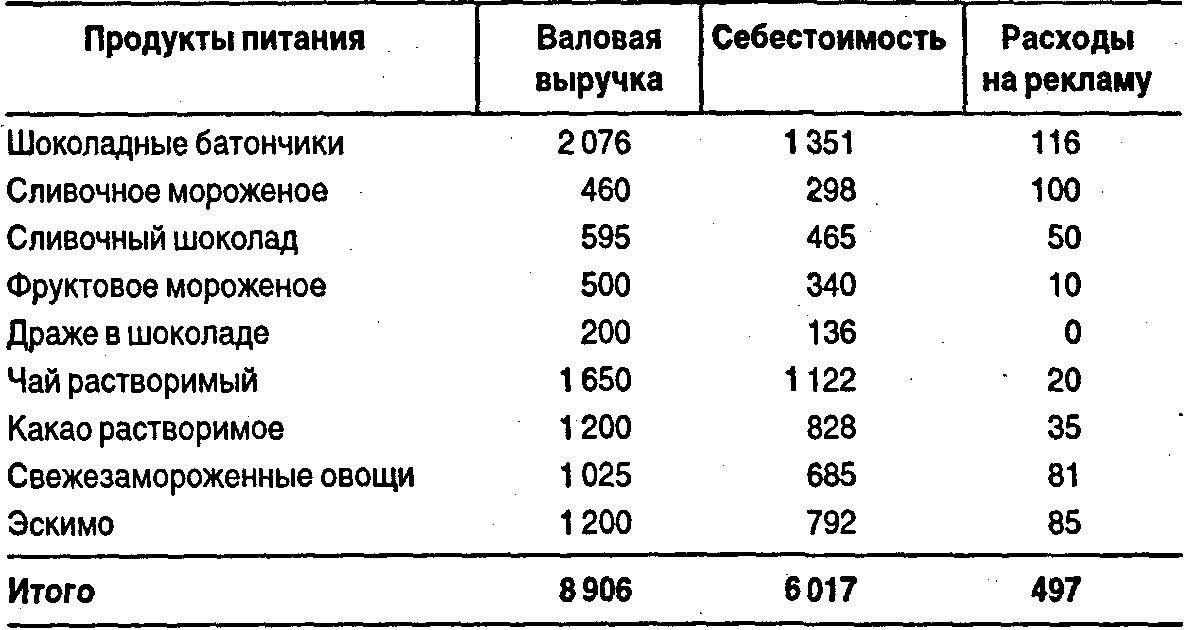

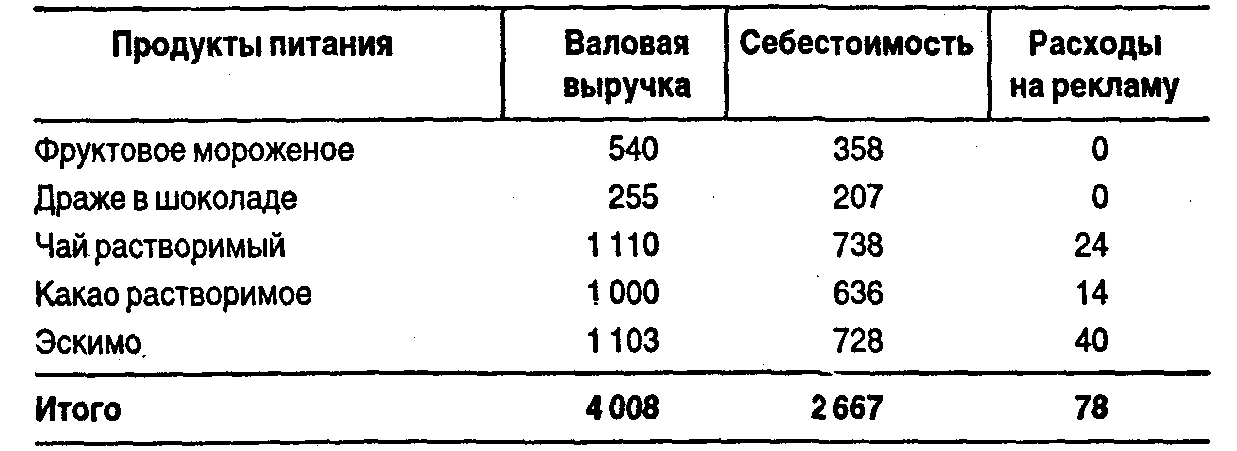

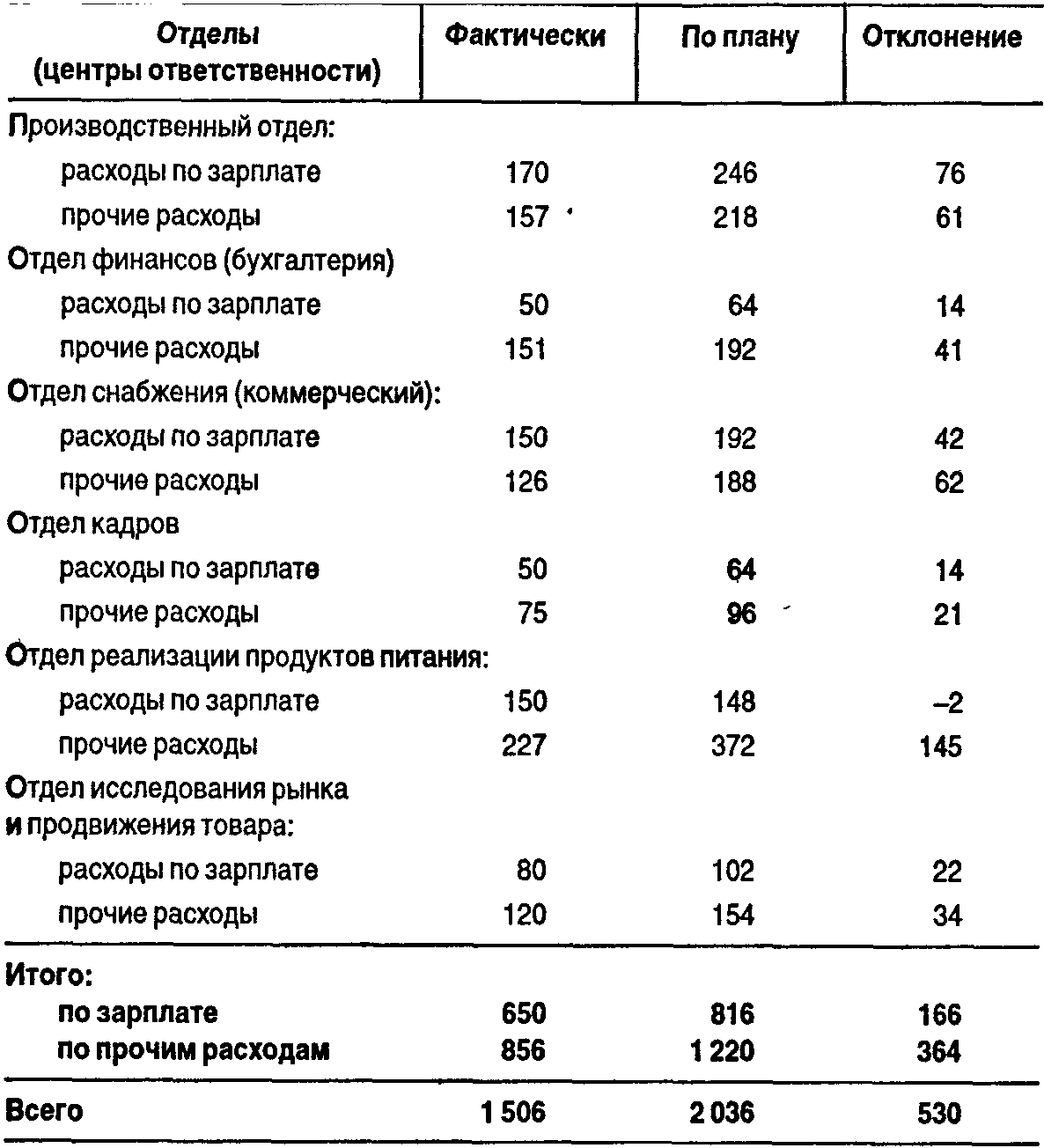

РезюмеДанная глава посвящена методике и организации внутренней отчетности предприятия, которая является основным источником информации для принятия управленческих решений по оценке деятельности центров ответственности и их менеджеров (управляющих), а также по оптимизации-деятельности структурных подразделений и других сегментов предприятия. Содержание внутренней отчетности определяется объемом полномочий передаваемых конкретному центру ответственности, а также отраслевой или географической принадлежностью сегментов. Исчисление конкретных показателей отчетности в значительной степени зависит от организационно-технологических особенностей, присущих конкретному предприятию и его структурным подразделениям. Поэтому все вопросы, связанные с внутренней отчетностью (в отличие от внешней, финансовой отчетности), и на Западе, и в России отнесены к компетенции предприятия. В нашу задачу в первую очередь входит выявление того общего, что присуще внутренней отчетности каждого предприятия. Внутренняя отчетность относится к тем элементам управленческого учета, которые широко применяются на отечественных предприятиях в рамках системы внутрихозяйственного расчета. Причем многие вопросы в области методики и организации внутренней отчетности на отечественных предприятиях решаются аналогично тому, как они решаются на Западе. В основном это те решения, которые обусловлены закономерностями внутрифирменного управления в условиях современного машинного производства. Однако внутренней отчетности западных предприятий присущи и существенные различия, обусловленные фактором работы этих предприятий в условиях рыночной экономики. Выявление этих особенностей, анализ необходимости и возможности их использования в российских условиях на этапе перехода к рыночной экономике, а также определение основных условий их адаптации на отечественных предприятиях и составляет тему данной главы. Исходя из поставленной цели необходимо последовательно решить такие задачи: • определить место внутренней отчетности в системе управленческого учета; • изучить методику составления внутренней отчетности в западных компаниях; • обобщить практику составления и использования внутренней отчетности на предприятиях России; • наметить направление адаптации зарубежного опыта в области внутренней отчетности, который прошел проверку временем в условиях рынка, на российских предприятиях. Приложение 1. Хозяйственная ситуацияСоставление отчетности и распределение затрат по центрам ответственности Компания «Альфа» является одной из лидирующих на рынке пищевых товаров. Она занимается производством и реализацией продуктов питания. (Этот пример не охватывает всего многообразия реальности.) Компания работает на рынке страны А около 50 лет, вместе с тем она является частью ТНК. Среди основных категорий продукции за отчетный период с 1 января 19х1 г. по 31 декабря 19х2 г. выделяют следующие:  Ключевые показатели консолидированной отчетности (отчетный период с 1 января 19х1 г. по 31 декабря 19х2 г.):  Кроме отраслевых сегментов компания освоила три географических сегмента в пределах одной страны, где она зарегистрировала свои филиалы, занимаясь производством и реализацией по определенной схеме (данные на отчетный период). Рынок 1. Реализация товаров: (млнДЕ)   Рынок 2. Производство и реализация товаров: (млн ДЕ)  Рынок 3.Реализация товаров: (млн ДЕ)  В компании сформировалось 6 центров ответственности: 1 — производственный отдел; 2 — отдел финансов (бухгалтерия); 3 — отдел снабжения (коммерческий); 4 — отдел кадров; 5 — отдел реализации продуктов питания; 6 — отдел исследования рынка и продвижения товара. Структура административных (постоянных) расходов компании по центрам ответственности может быть представлена следующим образом: ______________________ (млн ДЕ)  Отделы 1,5,6 могут действовать обособленно как самостоятельные хозяйственные единицы. При этом весь товар, который продается. произведен отделом 1, продан отделу 5 по цене, которая на 15% меньше валовой выручки, полученной отделом 5. Отношение между валовой выручкой и себестоимостью на производстве составляет 73%. А. Используя минимальный уровень валовых доходов (10%), определите сегменты деятельности и составьте отчет о прибыльности каждого сегмента при условии, что расходы на продвижение товара на рынке понесены самым крупным сегментом, по следующей схеме:  Прибыль Б. Выделите наиболее перспективные отраслевые сегменты в каждом регионе и разместите их в зависимости от величины валового дохода (от большего к меньшему). В. Составьте отчет о прибыли географических сегментов по указанной выше форме. Г. Определите долю валовой выручки и долю прибыли для каждого географического сегмента. Д. Как будет выглядеть отчет о прибыли для отделов 1 и 5 при условии обособленности центров затрат? |