УЧЕБНИК-Шеремет. Управленческий учет. Учебное пособие Под редакцией А. Д. Шеремета Подготовлено при финансовом содействии

Скачать 5.06 Mb. Скачать 5.06 Mb.

|

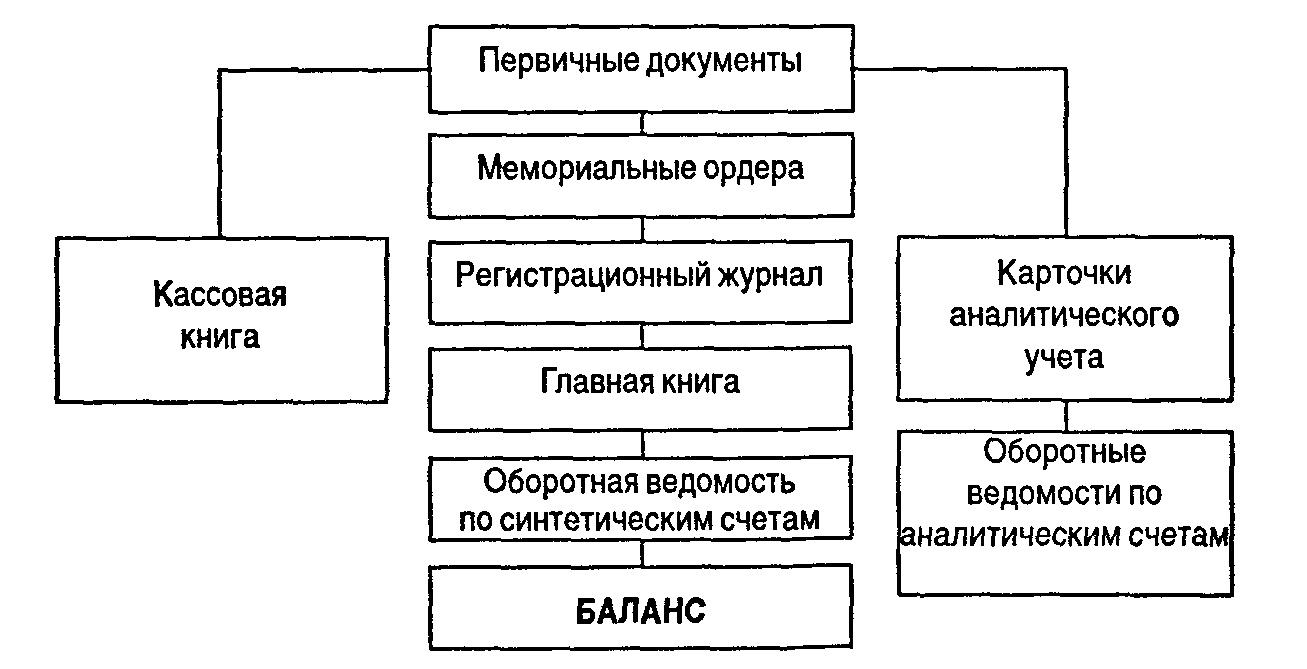

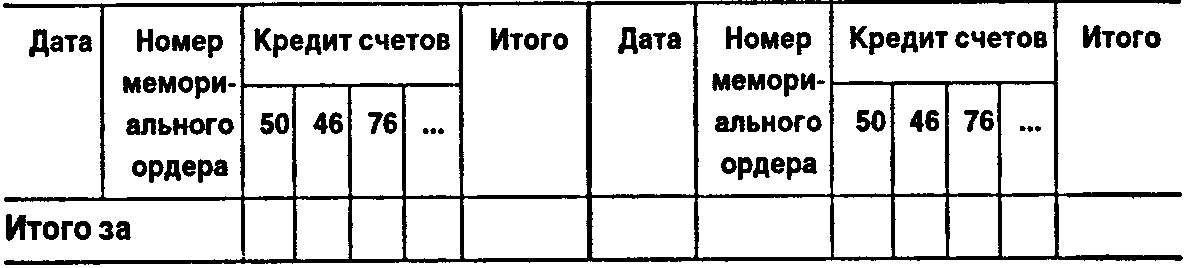

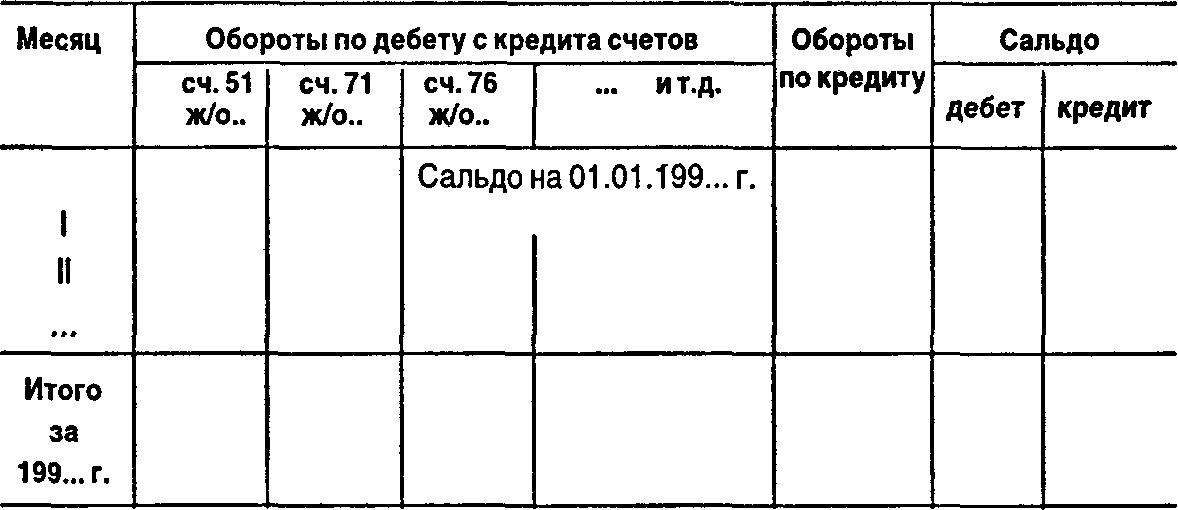

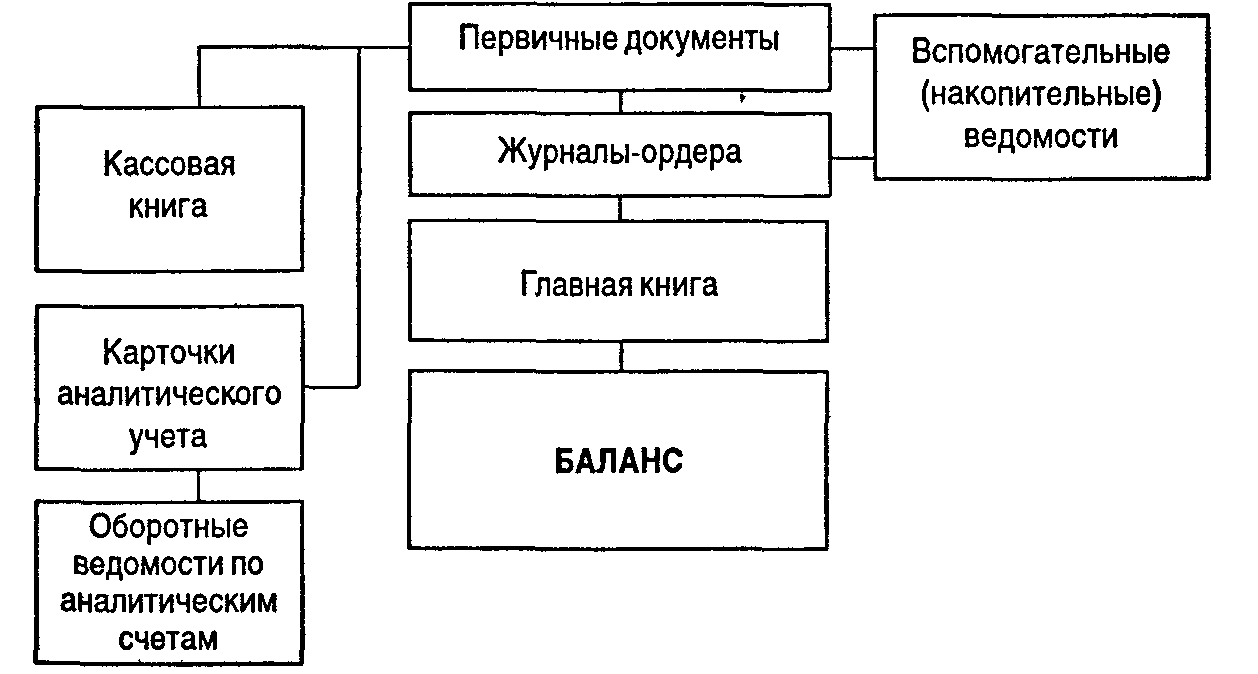

19.2. Учетные регистрыВсе хозяйственные операции после их документального оформления должны быть отражены в учетных регистрах. Учетными регистрами называются таблицы специальной формы, которые служат для учетных записей. Запись в учетных регистрах является важным и ответственным этапом бухгалтерской работы. От правильности и своевременности таких записей зависят качество и сроки формирования информации о наличии и движении хозяйственных средств предприятия, его бухгалтерской отчетности. По видам записей учетные регистры делятся на хронологические, систематические и комбинированные. Хронологическими называются учетные регистры, в которых операции записываются в календарной последовательности их совершения. Систематические учетные регистры предназначаются для группировки однородных операций, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эта группировка осуществляется в разрезе как синтетических, так и аналитических счетов. В комбинированных учетных регистрах сочетаются хронологические и систематические записи. Эти регистры применяются для учетных записей в разрезе как синтетических, так и аналитических счетов. По объему информации учетные регистры делятся на синтетические и аналитические. В синтетических регистрах запись осуществляется в обобщенном виде без пояснительного текста, как правило, с указанием только даты, номера и суммы бухгалтерской проводки. Синтетические учетные регистры могут быть по видам записей хронологическими, систематическими и комбинированными. Примерами синтетических регистров являются регистрационный журнал и Главная книга. В аналитических учетных регистрах запись ведется по отдельным аналитическим счетам, детализирующим показание того или иного синтетического счета. Аналитические регистры служат для контроля за наличием и движением каждого отдельного вида материальных ценностей, состоянием расчетов с каждым отдельным покупателем, поставщиком, подотчетным лицом и т.д. Для обеспечения более тщательного наблюдения за операциями записи в регистрах аналитического учета делаются более подробными, чем в регистрах синтетического учета. С этой целью в регистрах аналитического учета дается пояснительный текст, касающийся сущности операций. По видам записей в них аналитические регистры могут быть хронологическими и систематическими. Примером хронологического регистра аналитического учета может служить кассовая книга, в которую заносят каждую кассовую операцию в последовательности кассовых ордеров. Кассовую книгу ведет кассир, который ежедневно выводит в ней остаток наличных денег в кассе на начало и конец рабочего дня. Систематическими регистрами аналитического учета являются аналитические карточки, открываемые по синтетическим счетам, служащим для учета материалов, товаров, расчетов с подотчетными лицами и т.д. Мемориально-ордерная форма учетаПринципиальную схему мемориально-ордерной формы бухгалтерского учета можно представить следующим образом:  При использовании мемориально-ордерной формы учета бухгалтерская проводка оформляется составлением мемориального ордера на каждую операцию или группу однотипных операций. Мемориальный ордер составляется на отдельном бланке, например: Для каждого синтетического счета в Главной книге отводится отдельный развернутый лист. Левая страница листа предназначена для записи мемориальных ордеров по дебету данного счета, а правая — по кредиту того же счета. В Главную книгу записываются номера и даты мемориальных ордеров: каждый мемориальный ордер отражается в Главной книге дважды — по дебету и кредиту соответствующих счетов. В Главной книге показываются также суммы оборотов по дебету и кредиту каждого счета с указанием корреспондирующих счетов. Внешний вид листа Главной книги в условиях использования мемориально-ордерной формы учета таков: Счет 51 «Расчетный счет» Дебет Кредит  Приведенный выше порядок регистрации информации обеспечивает простоту и наглядность учетных записей, а также возможность взаимной сверки итогов соответствующих дебетовых и кредитовых граф. На основании итоговых данных Главной книги составляют оборотнуюведомость по синтетическим счетам, при этом указание в Главной книге корреспондирующих счетов дает возможность заполнять оборотную ведомость как по простой, так и по шахматной форме. Аналитический учет при мемориально-ордерной форме обычно ведется на карточках. В конце отчетного периода на основании записей в карточках составляются оборотные ведомости по счетам аналитического учета. Записи в Главной книге служат основанием для составления оборотной ведомости по счетам синтетического учета. После взаимной сверки оборотных ведомостей аналитического учета с оборотной ведомостью по счетам синтетического учета составляют баланс. Журнально-ордерная форма учетаПри журнально-ордерной форме бухгалтерского учета регистрация операций заключается в их записи в хронологическом порядке в особых накопительных ведомостях-журналах (журналах-ордерах). При этом бухгалтерская запись производится непосредственно на основании первичных документов без предварительного оформления их мемориальными ордерами. Если обрабатывается большое количество однородных документов, то их предварительно группируют во вспомогательных ведомостях, итоги которых переносят в конце месяца в соответствующий журнал. Таким образом, журналы, применяемые в журнально-ордерной форме, одновременно являются также и ордерами, при помощи которых оформляют отражаемые в учете операции. В силу этого накопительные ведомости были названы журналами-ордерами, асама форма учета—журнально-ордерной. Чтобы избежать дублирования в учете и повторения учетных записей, журналы-ордера ведутся только по кредитовому признаку отражаемых в них операций. Таким образом, все кредитовые обороты по каждому синтетическому счету собираются в одном журнале-ордере. Дебетовые обороты по каждому счету отражаются в соответствующих (корреспондирующих) журналах-ордерах. По внешнему виду журналы-ордера — это отдельные листы. Их формат, расположение граф и порядок записей зависят от особенностей отражаемых операций. В специальных графах отдельных журналов-ордеров указывают корреспондирующие по дебету счета с разбивкой их в случае необходимости на субсчета, статьи расходов и т.д. В некоторых журналах-ордерах предусмотрены графы для расшифровки дебетовых оборотов, что позволяет вести аналитический учет без использования дополнительных учетных регистров. Есть синтетические счета, по которым из-за большого количества учитываемых объектов нет возможности делать записи в журналах-ордерах с необходимой детализацией. Это относится, например, к счетам учета основных средств, расчетов с покупателями, поставщиками, другими дебиторами и кредиторами. По такого рода счетам для ведения аналитического учета и составления аналитических оборотных ведомостей применяется тот же порядок, что и при мемориально-ордерной форме учета. Итоговые суммы, отраженные в журнале-ордере, обязательно проверяют поданным соответствующих документов. Общий итог по кредиту счета в журнале сверяют с итогами по соответствующим графам журналов-ордеров корреспондирующих счетов. Это обеспечивает проверку учетных записей без составления оборотных ведомостей. Итоговые данные каждого журнала-ордера, сгруппированные по корреспондирующим счетам, переносят в Главную книгу. Мемориальные ордера при этом не составляют. Главная книга представляет собой систематический регистр синтетического учета. Она предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам. Для каждого синтетического счета в Главной книге отводится отдельная страница. Кредитовые обороты по счету переносят в Главную книгу одной суммой из соответствующего журнала-ордера. Дебетовые обороты записывают отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами. В итоге Главная книга отражает суммы как кредитовых, так и дебетовых оборотов по каждому синтетическому счету. На конец отчетного периода (месяца, квартала) по каждому синтетическому счету выводится сальдо, которое записывается в отдельную графу соответствующей страницы Главной книги. В качестве примера приведем страницу Главной книги, отведенную для записи оборотов по счету 50 «Касса»: Счет 50 «Касса»  Главная книга открывается на весь год. После сверки итогов и выведения сальдо по синтетическим счетам непосредственно на основании данных Главной книги составляют сальдовый баланс. Необходимость в оборотной ведомости синтетического учета благодаря этому отпадает. Общая схема журнально-ордерной формы бухгалтерского учета будет такой:  Журнал-ГлавнаяНа небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими. Общую форму книги журнал-Главная можно представить следующим образом:  Данные в книгу журнал-Главная заносят непосредственно из первичных документов. Первые четыре графы предназначены для хронологической регистрации операций, последующие — для систематической регистрации операций. Аналитический учет при этой форме ведется во вспомогательных книгах, открываемых к соответствующим синтетическим счетам, или на карточках. В конце месяца на основании записей во вспомогательных книгах или карточках составляют оборотные ведомости по аналитическим счетам. В книге журнал-Главная ежемесячно подсчитывают итоги, которые используют для проверки записей и выведения сальдо на конец отчетного периода. Это делает ненужным составление оборотной ведомости по синтетическим счетам. При этом оборотные ведомости по аналитическим счетам сверяют с итогами оборотов по соответствующему синтетическому счету в книге журнал-Главная. Общая схема формы учета журнал-Главная представлена на с. 479. |