МДК.03.02 03.02.23. Учет активов

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

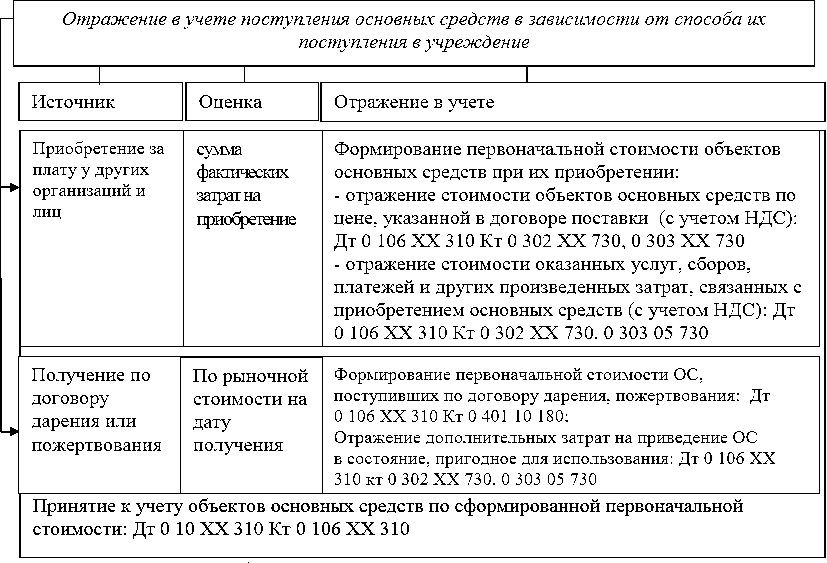

Рисунок 3.1 – Учет приобретения основных средств Правовые аспекты договоров дарения и пожертвования отражены в гл. 32 ГК РФ. Следует отметить, что безвозмездное получение объектов основных средств может осуществляться путем дарения или пожертвования юридическими лицами (за исключениями, предусмотренными в ст. 576 ГК РФ), а также физическими лицами (ст. ст. 572, 582 ГК РФ). Пожертвования могут делаться лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры (п. 1 ст. 582 ГКРФ). Пожертвование принимается учреждением без чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ). При передаче имущества учреждению жертвователем может быть определено назначение использования этого имущества. В таком случае учреждение должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ). Объекты основных средств, полученные по договору дарения, пожертвования, принимаются к бухгалтерскому учету по первоначальной стоимости, равной их текущей рыночной стоимости на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования. В целях бухгалтерского учета под рыночной стоимостью основных средств понимается сумма денежных средств, которая может быть получена в результате их продажи на дату принятия к бухгалтерскому учету. Рыночная стоимость подтверждается документально или определяется экспертным путем. Документальным подтверждением рыночной цены может быть: информация Росстата; информация о рыночных ценах, опубликованная в СМИ; информация о ценах на аналогичную продукцию, полученная в письменной форме от предприятий-изготовителей; информация о ценах по заключениям экспертов (оценщиков). Решение об определении текущей рыночной стоимости в целях принятия к учету объекта нефинансового актива принимается созданной в учреждении на постоянной основе комиссией по поступлению и выбытию активов. Первоначальная (балансовая) стоимость объектов основных средств не изменяется при проведении всех видов ремонтов (текущего, среднего, капитального), а также при проведении работ по текущему обслуживанию объектов основных средств. В целях налогообложения прибыли расходы на ремонт и текущее обслуживание основных средств учитываются при соблюдении следующих условий: - данные расходы понесены за счет средств от приносящей доход деятельности; - объект основных средств используется в приносящей доход деятельности. В приведенной ниже таблице 3.2 рассмотрены бухгалтерские записи по учету ремонта основных средств. Таблица 3.2 - Бухгалтерские записи учреждения при ремонте и техническом обслуживании объектов основных средств

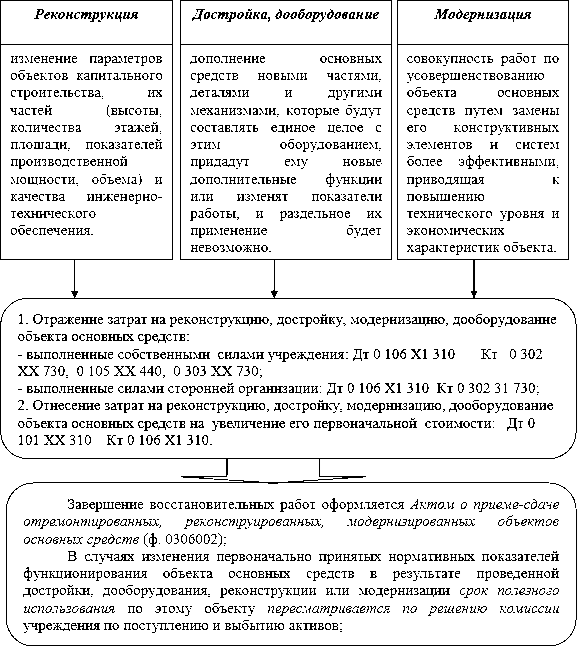

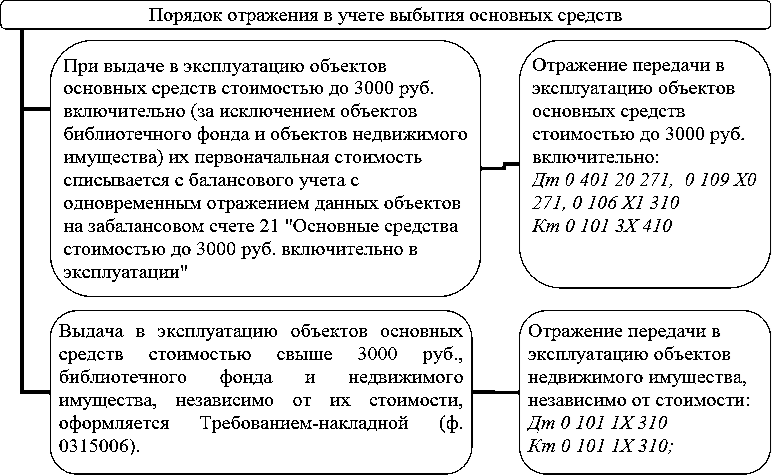

Виды восстановления основных средств с возможным изменением первоначальной стоимости рассмотрим на рисунке 3.2. Переоценка стоимости объектов основных средств, находящихся в учреждении в оперативном управлении, проводится в порядке и в сроки, устанавливаемые Правительством Российской Федерации. Переоценку стоимости объектов основных средств (за исключением объектов имущества казны) проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной ранее суммы амортизации.  Рисунок 3.2 - Реконструкция и модернизация как способы восстановление основных средств Переоценка активов в драгоценных металлах осуществляется в порядке, установленном Минфином России, на дату совершения операций, а также на дату составления бухгалтерской отчетности. Переоценке подлежат все объекты основных средств независимо от того, где в данный момент они находятся: в запасе, на консервации, сданы в аренду, переданы в безвозмездное пользование. Также не имеет значения, в какой деятельности учреждения используются основные средства. Важно соблюсти раздельный учет при переоценке стоимости данного имущества. Результаты переоценки оформляются актом, составленным либо в произвольной форме, либо по форме, рекомендуемой Минфином России в Письме от 08.02.2007 N 02-14-07/274. Акт о результатах переоценки нефинансовых активов подписывается членами комиссии и утверждается руководителем учреждения. Результаты проведенной по состоянию на первое число текущего года переоценки объектов основных средств не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Операции по переоценке стоимости объектов основных средств отражаются в бухгалтерском учете в межотчетный период на основании Справки (ф. 0504833). Порядок выбытие основных средств представлен на рисунке 3.3.  Рисунок 3.3 - Выбытие основных средств в зависимости от стоимости объекта Реализация имущества, принадлежащего учреждению на праве оперативного управления, отражается в учете с использованием счета 0 401 10 172 "Доходы от операций с активами" (табл. 3.3). Таблица 3.3 – Направления выбытия основных средств

Продолжение табл. 3.3

Продолжение табл. 3.3

Если составные части основного средства пришли в негодность или их дальнейшее использование как единого комплекса нецелесообразно, то производится частичная ликвидация (разукомплектация) этого объекта основных средств. При этом первоначальная стоимость основного средства уменьшается на стоимость указанных составных частей. В случае если стоимость этих составных частей не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию активов. Порядок определения стоимости ликвидируемых частей основного средства и амортизации, начисленной на эти части, следует закрепить в учетной политике учреждения. Стоимость ликвидируемых частей может определяться пропорционально какому-либо выбранному показателю - площади, объему и др. Например, на балансе бюджетного учреждения имеется фехтовальная дорожка стоимостью 100 000 руб. и площадью 20 кв. м. Часть дорожки площадью 2 кв. м пришла в негодность и подлежит списанию. Стоимость ликвидируемой части основного средства в этом случае составляет 10 000 руб. (100 000 × 2⁄20). Частичная ликвидация (разукомплектация) основных средств, входящих в состав недвижимого имущества или особо ценного движимого имущества учреждения, приобретенных за счет средств учредителя, производится по согласованию с органом исполнительной власти (органом местного самоуправления), в ведении которого оно находится. Учет нематериальных активов Объектами нематериальных активов, которые учитываются на счете 0 102 00 000 "Нематериальные активы", признаются активы, способные приносить учреждению экономические выгоды в будущем, не имеющие материально-вещественной формы и представляющие собой документально подтвержденные и надлежащим образом оформленные исключительные права на объект интеллектуальной собственности или на результат научно-технической деятельности, охраняемый в режиме коммерческой тайны, включая патентоспособные технические решения и секреты производства (ноу-хау). Кроме того, объекты нематериальных активов должны идентифицироваться (выделяться) от другого имущества, срок их полезного использования должен превышать 12 месяцев. При одновременном выполнении всех этих условий такие объекты включаются в состав нематериальных активов. Например: 1) в результате проведенных опытно-конструкторских работ создано новое техническое решение, однако патент учреждению выдан не был, так как данное решение не отвечало в полной мере требованиям патентоспособности. Несмотря на отсутствие охранного документа (патента), указанный результат научно-технической деятельности подлежит учету в составе нематериальных активов; по лицензионному договору учреждение приобрело право на использование изобретения, защищенного патентом, в течение 10 лет. Данный объект не может быть отражен в бухгалтерском учете в качестве нематериального актива, так как исключительные права на него не принадлежат учреждению. Отражение в бухгалтерском учете учреждения операций по поступлению, внутреннему перемещению, выбытию (списанию) объектов нематериальных активов осуществляется на основании решения постоянно действующей комиссии учреждения по поступлению и выбытию активов, оформленного соответствующим первичным (сводным) учетным документом. Помимо этого к функциям комиссии относятся (в части объектов нематериальных активов): определение текущей рыночной стоимости объекта нематериальных активов (в том числе с привлечением на добровольных началах экспертов); определение сроков полезного использования нематериальных активов (в том числе объектов, являющихся предметами лизинга (сублизинга)); ежегодное определение продолжительности периода, в течение которого предполагается использовать объект нематериальных активов, и уточнение при необходимости сроков его полезного использования. Нормативными актами, устанавливающими порядок ведения бухгалтерского учета, не определены документы, которые подтверждают обоснованность проведения операций с нематериальными активами. Для целей бухгалтерского учета в учетной политике учреждения необходимо установить перечень документов, подтверждающих исключительные права на соответствующие объекты нематериальных активов. К документам, подтверждающим наличие права на объекты нематериальных активов, в том числе могут относиться документы, подтверждающие сведения о правообладателе. Перечень таких документов зависит от вида объекта интеллектуальной собственности (табл. 3.4). Таблица 3.4 – Документальное подтверждение объектов НМА

Продолжение табл. 3.4

В состав объектов нематериальных активов не включаются: не давшие положительного результата научно-исследовательские, опытноконструкторские и технологические работы; незаконченные и не оформленные в установленном законодательством порядке научно- исследовательские, опытно-конструкторские и технологические работы; материальные объекты (материальные носители), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации. Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом является совокупность прав, возникающих из одного патента, свидетельства, договора (государственного (муниципального) контракта), предусматривающего приобретение (отчуждение) исключительных прав на результаты интеллектуальной деятельности (на средство индивидуализации), предназначенных для выполнения определенных самостоятельных функций. Инвентарным объектом нематериальных активов признается также сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология и т.п.). Каждому инвентарному объекту нематериальных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах учета. Этот номер сохраняется за объектом на весь период его учета. Вновь принятым к учету объектам нематериальных активов. Для учета операций с нематериальными активами применяются следующие счета бухгалтерского учета: 0 102 20 000 "Нематериальные активы - особо ценное движимое имущество учреждения"; 0 102 30 000 "Нематериальные активы - иное движимое имущество учреждения"; 0 102 40 000 "Нематериальные активы - предметы лизинга". Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031). Операции по поступлению, выбытию и перемещению объектов нематериальных активов отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) и в Журнале по прочим операциям. В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам (ф. 0504035). Аналитический учет объектов нематериальных активов ведется в Инвентарной карточке учета основных средств (ф. 0504031). Операции по поступлению, выбытию и перемещению объектов нематериальных активов отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) и в Журнале по прочим операциям. В целях контроля соответствия учетных данных по объектам нематериальных активов, формируемых материально ответственными лицами, данным на соответствующих счетах аналитического учета рабочего плана счетов учреждения составляется Оборотная ведомость по нефинансовым активам (ф. 0504035). Объекты нематериальных активов принимаются к бухгалтерскому учету по их первоначальной стоимости, которую при приобретении за плату формируют суммы фактических вложений учреждения, а именно суммы: уплачиваемые правообладателю (продавцу) в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; уплачиваемые за информационные и консультационные услуги, связанные с приобретением объектов нематериальных активов; регистрационные сборы, патентные и иные пошлины, другие аналогичные платежи, произведенные в связи с приобретением прав на объекты нематериальных активов; вознаграждения, которые уплачиваются посредническим организациям за услуги по приобретению объектов нематериальных активов; иные расходы, которые непосредственно связаны с приобретением объектов нематериальных активов. Первоначальная стоимость объектов нематериальных активов формируется на соответствующих счетах аналитического учета счета 106 02 "Вложения в нематериальные активы" (0 106 22 000, 0 106 32 000, 0 106 42 000). На указанных счетах учреждение отражает все затраты, связанные с приобретением нематериальных активов. Сформированная при приобретении стоимость объекта нематериальных активов списывается с кредита указанных счетов в дебет соответствующих счетов аналитического учета счета 0 102 00 000 (рис. 3.5). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||