МДК.03.02 03.02.23. Учет активов

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

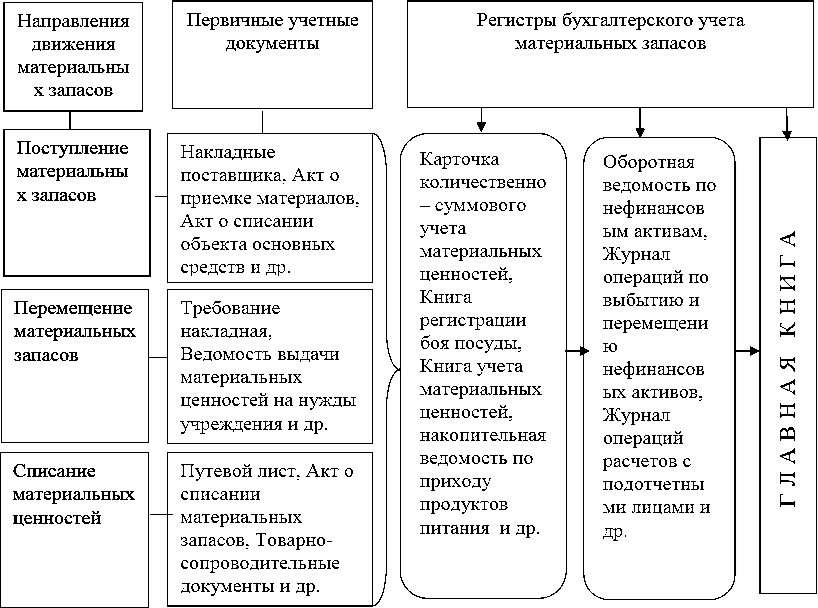

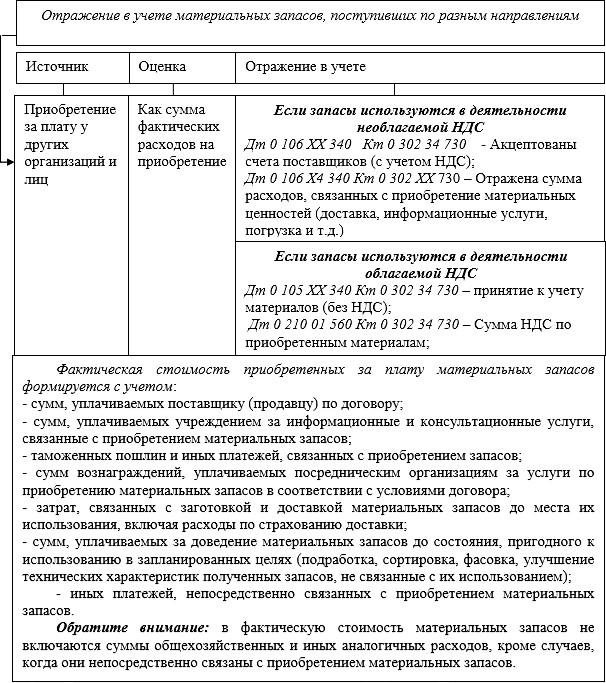

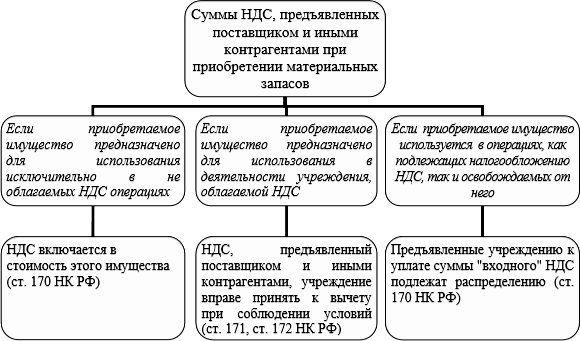

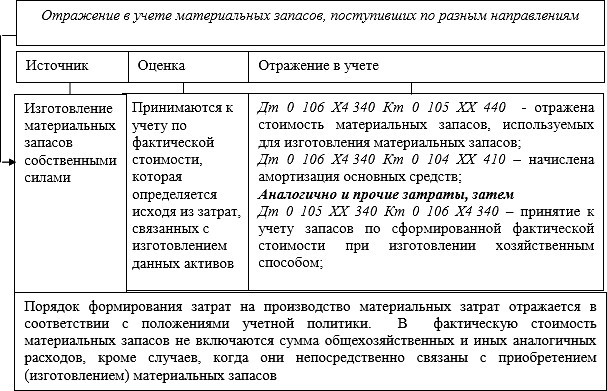

Рисунок 3.9 - Прядок документального оформления движения материальных запасов в учреждении Приобретение за плату материальных запасов для нужд бюджетного учреждения осуществляется на основе договора поставки. По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст. 506 ГК РФ) Материальные запасы принимаются к бухгалтерскому учету по их фактической стоимости с учетом сумм НДС, предъявленных учреждению поставщиками и подрядчиками (кроме случаев приобретения или изготовления материальных запасов в рамках деятельности, облагаемой НДС) (рис. 3.10). В отношении корреспонденции счетов на рисунке 3.10 предусмотрены 2 варианта: 1 вариант - если материальные запасы приобретаются в рамках одного договора с поставщиком, то полученные от него ценности принимаются учреждением на учет непосредственно на счет 0 105 00 000 "Материальные запасы"; 2 вариант – если при приобретении материальных запасов учреждение несет затраты по нескольким договорам (например, отдельно оплачиваются доставка, консультационные или посреднические услуги и др.), для формирования фактической стоимости данных запасов используются счета 0 106 04 000 "Вложения в материальные запасы". Сформированная на одном из данных счетов фактическая стоимость запасов списывается в дебет счета 0 105 00 000. В случае, когда стоимость материальных запасов при их приобретении определена в иностранной валюте, производится пересчет суммы в иностранной валюте в валюту Российской Федерации по курсу Центрального банка Российской Федерации, действующему на дату принятия материальных запасов к бухгалтерскому учету. В части стоимости материальных запасов, оплаченных авансом, пересчет суммы иностранной валюты в рубли осуществляется по курсу на дату перечисления аванса.  Рисунок 3.10 – Порядок оценки и отражения в учете приобретенных материальных запасов Порядок учета сумм НДС, предъявленных поставщиком и иными контрагентами при приобретении материальных запасов за счет средств от приносящей доход деятельности, зависит от того, будет использоваться данное имущество в облагаемых НДС операциях или нет (рис. 3.11).  Рис. 3.11 – Порядок включения НДС в стоимость приобретаемых материальных запасов Рассмотрим методику приобретения товаров для продажи в учреждении (рис. 3.12).  Рис. 3.12 – Порядок оценки и отражения в учете приобретения товаров для продажи в учреждении Учет и формирование затрат на производство материальных запасов осуществляется учреждением в порядке, установленном в учетной политике для определения себестоимости соответствующих видов продукции. Рассмотрим операции по изготовлению материальных запасов собственными силами учреждения на рисунке 3.13. Если создаваемые материальные запасы предназначены для использования в облагаемых НДС операциях, то суммы НДС, предъявленные поставщиками материалов и подрядчиками, учреждение может принять к вычету после принятия к учету данных материалов и выполненных подрядчиками работ при наличии у учреждения выставленных ему счетов-фактур. Результатом проведенной в учреждении инвентаризации может быть выявление неучтенных объектов материальных запасов - излишков.  Рис. 3.13 – Порядок оценки и учет изготовления материальных запасов собственными силами учреждения Ущерб, причиненный учреждению работником, может быть возмещен им учреждению в натуральной форме. В таком случае поступающие материальные запасы оцениваются по стоимости списываемой вещи. При ликвидации основных средств и демонтаже остающиеся в распоряжении учреждения материальные запасы, подлежат учету по фактической стоимости, которая определяется исходя из текущей рыночной стоимости. Текущая рыночная стоимость материальных запасов равна сумме денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия их к бухгалтерскому учету. Стоимость материальных запасов, использованных при производстве продукции, оказании услуг, выполнении работ, а также при создании основных средств и иных нефинансовых активов, подлежит списанию. Согласно п. 108 Инструкции 157н при списании материальных запасов может быть выбран один из способов: по фактической стоимости каждой единицы или по средней фактической стоимости. Выбытие материальных запасов в результате продажи отражено на рисунке 3.14.  Рис. 3.14 - Порядок оценки и учет материальных запасов при продаже Реализация государственного имущества осуществляется по рыночной стоимости и подлежит обложению налогом на добавленную стоимость и налогом на прибыль (ст. 146, ст. 249 НК РФ). Налог на прибыль учреждение уплачивает в общем порядке - с суммы выручки, полученной от реализации материальных запасов, уменьшенной на сумму расходов, связанных с реализацией (ст. 268 НК РФ). Недостающие (похищенные) материальные запасы списываются с учета по балансовой стоимости. Одновременно виновным лицам предъявляется сумма причиненного ущерба. Потери в объеме норм естественной убыли материальных запасов, а также пришедшие в негодность предметы мягкого инвентаря и посуды списываются с баланса учреждения на основании оправдательных документов. Передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением и обособленными подразделениями. Такая передача осуществляется по фактической стоимости материальных запасов. Безвозмездная передача материальных запасов может производиться учреждениями в рамках расчетов между головным учреждением, обособленными подразделениями, в рамках передачи государственным и муниципальным организациям, а также наднациональным организациям, правительствам иностранных государств, международным организациям, другим организациям. Передача объектов материальных запасов при создании учреждением организации, в том числе в счет участия учреждения в уставном капитале организации, отражается в бухгалтерском учете с использованием счета 0 215 00 000 "Вложения в финансовые активы".

Вложениями в нефинансовые активы, учитываемыми на счете 0 106 00 000 "Вложения в нефинансовые активы", являются фактические затраты учреждения в объекты нефинансовых активов (к которым относятся основные средства, нематериальные активы, непроизведенные активы, материальные запасы) при их приобретении (в том числе по договору лизинга), строительстве (создании), модернизации (реконструкции, достройке, дооборудовании), изготовлении, а также фактические затраты, связанные с выполнением НИОКР, технологических работ, результаты которых впоследствии будут приняты к бухгалтерскому учету в качестве объектов нефинансовых активов. Аналитический учет вложений в нефинансовые активы ведется в Многографной карточке (ф. 0504054) в разрезе видов затрат по каждому строящемуся, реконструируемому, модернизируемому, приобретаемому объекту нефинансовых активов. Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной стоимости нефинансовых активов) в сумме произведенных фактических вложений ведется в Журнале операций по выбытию и перемещению нефинансовых активов. Учет операций по формированию фактических вложений ведется в Журнале операций (ф. 0504071) в соответствии с содержанием хозяйственной операции: в Журнале операций по выбытию и перемещению нефинансовых активов; в Журнале операций расчетов с поставщиками и подрядчиками либо Журнале операций расчетов с подотчетными лицами; в Журнале операций расчетов по оплате труда, в Журнале операций по прочим операциям. Операции, связанные с приобретением, безвозмездным поступлением, новым строительством (изготовлением) и реконструкцией, модернизацией, достройкой, дооборудованием зданий и сооружений, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, библиотечного фонда, прочих основных средств, а также драгоценностей и ювелирных изделий, учитываются на следующих счетах бухгалтерского учета:

Фактическими вложениями в приобретение, сооружение, изготовление объектов основных средств признаются:

Вложения в основные средства, стоимость которых выражена в иностранной валюте (при их приобретении), отражаются в учете в рублях. Денежная оценка в рублях производится путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату осуществления вложений в объект основных средств. Если оплата поставщику произведена авансом, то сумма вложений в основные средства исчисляется по курсу Банка России, действующему на дату перечисления денежных средств (в части, оплаченной авансом). Например, на дату осуществления вложений в объект основных средств (дату отражения в учете задолженности перед поставщиком) в размере 10 000 евро курс иностранной валюты к рублю РФ, установленный Банком России, составлял 89 руб./евро. При этом 10% стоимости основного средства оплачено авансом по курсу 88 руб./евро. Следовательно, величина вложений в основные средства составит 889 000 руб. (10 000 евро × 10% × 88 руб./евро + 10 000 евро × 90% × 89 руб./евро) вне зависимости от того, какой курс будет действовать после даты принятия вложений в основные средства к учету. Вложения в объекты основных средств по договорам, предусматривающим оплату неденежными средствами (по договорам мены), определяются в размере стоимости переданных или подлежащих передаче учреждением ценностей. При этом стоимость этих ценностей определяется исходя из цены, по которой в сравнимых обстоятельствах обычно учреждение определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость полученных основных средств определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств. Отражение в бухгалтерском учете вложений в объекты основных средств, полученные по договорам дарения, производится в размере текущей рыночной стоимости этих основных средств на дату их принятия к учету. Величина указанных вложений увеличивается на осуществленные учреждением затраты, связанные с доставкой, регистрацией и приведением основных средств в состояние, пригодное для использования. В целях бухгалтерского учета под текущей рыночной стоимостью основных средств понимается сумма денежных средств, которая может быть получена в результате их продажи на дату принятия к учету. Рыночная стоимость подтверждается документально, а в случаях невозможности документального подтверждения определяется экспертным путем. Документальным подтверждением рыночной цены могут быть: |