МДК.03.02 03.02.23. Учет активов

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

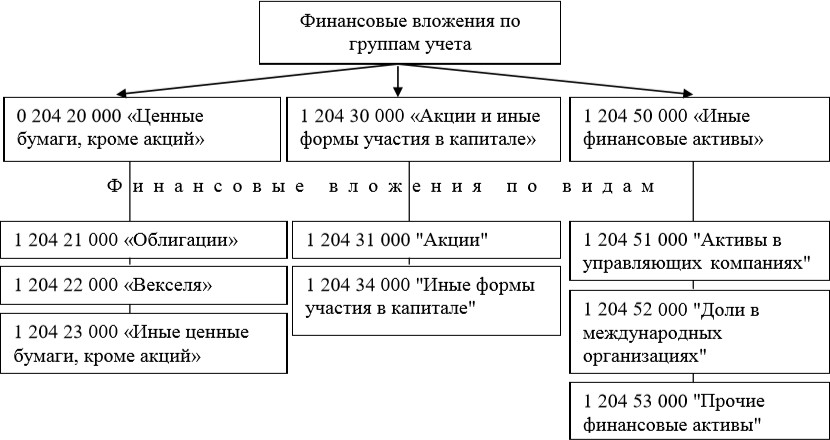

Рис. 3.15 - Группировка финансовых вложений в разрезе аналитических групп и аналитических кодов видов синтетического счета 0 204 00 000 "Финансовые вложения" Аналитический учет по счету 0 204 00 000 "Финансовые вложения" ведется в Карточке учета средств и расчетов (ф. 0504051) либо в Реестре учета ценных бумаг (ф. 0504056) по видам финансовых вложений и по объектам, в которые осуществлены эти вложения. Отражение операций по принятию к учету финансовых вложений в сумме сформированной первоначальной стоимости осуществляется в Журнале операций по прочим операциям (ф. 0504071). По счету 0 204 20 000 "Ценные бумаги, кроме акций" отражаются операции с облигациями, векселями и иными ценными бумагами (кроме акций). К иным ценным бумагам относятся, в частности, чеки, закладные, опционы эмитента (ст. 143 ГК РФ). Ценные бумаги принимаются к учету по первоначальной стоимости, которой признается сумма фактических вложений учреждения в их приобретение (п. 193 Инструкции N 157н). Для формирования первоначальной стоимости облигаций, векселей и иных ценных бумаг (кроме акций) используется счет 0 215 20 000 "Вложения в ценные бумаги, кроме акций". Принятые на учет облигации, векселя, иные ценные бумаги (кроме акций) бюджетным и автономным учреждениями отражаются на счете 0 204 20 000 "Ценные бумаги, кроме акций". Облигации, векселя и иные ценные бумаги (кроме акций) подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи или при передаче в казну соответствующего публично-правового образования. По счету 0 204 30 000 "Акции и иные формы участия в капитале" отражаются операции с акциями, а также с иными формами участия в капитале. Акции и иные формы участия в капитале хозяйственных обществ и товариществ принимаются к бухгалтерскому учету по счету 0 204 30 000 "Акции и иные формы участия в капитале" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 30 000 "Вложения в акции и иные формы участия в капитале". Приобретенные акции, иные формы участия в капитале отражаются в учете по счету 0 204 30 000 "Акции и иные формы участия в капитале". Финансовые вложения в виде акций и иных форм участия в уставном капитале подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи, при передаче в казну соответствующего публично-правового образования. По счету 0 204 50 000 "Иные финансовые активы" учитываются, например, денежные средства в доверительном управлении, доли в международных организациях, паи (доли) в инвестиционных фондах. Иные финансовые активы принимаются к бухгалтерскому учету по счету 0 204 50 000 "Иные финансовые активы" по их первоначальной стоимости. Первоначальной стоимостью указанных финансовых активов признается сумма фактических вложений учреждения в их приобретение (формирование). Для формирования первоначальной стоимости используется счет 0 215 50 000 "Вложения в иные финансовые активы". Вложения денежных средств в иные финансовые активы отражаются в бухгалтерском учете по счету 0 204 50 000 "Иные финансовые активы" Финансовые вложения в виде активов в управляющих компаниях, долей в международных организациях и прочие финансовые активы подлежат списанию с бухгалтерского учета в случае их выбытия в результате продажи, при передаче в казну соответствующего публично-правового образования. дзе, 82 |