МДК.03.02 03.02.23. Учет активов

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

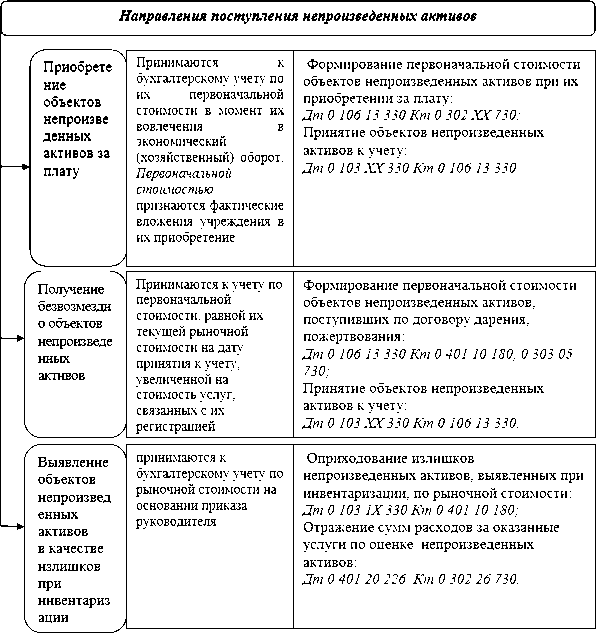

Возможные направления поступления непроизведенных активов в учреждение рассмотрены на рис. 3.7. Возможные направления поступления непроизведенных активов в учреждение рассмотрены на рис. 3.7.Рисунок 3.7 Источники поступления непроизведенных активов в учреждении Первоначальной стоимостью объектов непроизведенных активов (за исключением объектов, впервые вовлекаемых в экономический (хозяйственный) оборот) признаются фактические вложения учреждения в их приобретение, включая: суммы, уплачиваемые по договору продавцу (поставщику); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объекта непроизведенных активов; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением объекта непроизведенных активов; суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект непроизведенных активов; иные затраты, непосредственно связанные с приобретением объекта непроизведенных активов. Первоначальной стоимостью объектов непроизведенных активов, впервые вовлекаемых в экономический (хозяйственный) оборот, признается их рыночная стоимость на дату принятия к бухгалтерскому учету. Переоценка стоимости непроизведенных активов проводится в порядке и в сроки, устанавливаемые Правительством РФ. Переоценку стоимости объектов непроизведенных активов проводят по состоянию на начало текущего года путем пересчета их балансовой стоимости. Операции по переоценке стоимости объектов непроизведенных активов отражаются в бухгалтерском учете на основании Справки (ф. 0504833) представлены в таблице 3.6. Таблица 3.6 – Бухгалтерские записи учреждений по переоценке стоимости объектов непроизведенных активов

Учреждения не вправе без согласия собственника распоряжаться недвижимым имуществом (в том числе объектами непроизведенных активов), закрепленным за ними собственником или приобретенным за счет средств, выделенных собственником. Направления выбытия непроизведенных активов представим на рисунке 3.8.  Рисунок 3.8 Направления выбытия объектов непроизведенных активов При продаже объектов непроизведенных активов в бухгалтерском учете отражается их выбытие с оформлением следующих первичных документов: Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). О продаже объекта непроизведенных активов проставляется соответствующая отметка в Инвентарной карточке учета основных средств (ф. 0504031). При списании объектов непроизведенных активов, находящихся на учете в учреждении, оформляются следующие первичные документы: Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003); Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. 0306033). Соответствующая отметка о списании пришедшего в негодность объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031). Безвозмездная передача непроизведенных активов, находящихся на учете в учреждении, производится на основании следующих первичных документов: Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001); Акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031). Соответствующая отметка о безвозмездной передаче объекта непроизведенных активов проставляется в Инвентарной карточке учета основных средств (ф. 0504031). Учет амортизации основных средств и нематериальных активов Амортизация, которая отражается на счете 0 104 00 000 "Амортизация", начисляется по таким объектам нефинансовых активов, как основные средства, которые учитываются на счете 0 101 00 000 "Основные средства", и нематериальные активы, учитываемые на счете 0 102 00 000 "Нематериальные активы". Показатель амортизации отражает величину стоимости основных средств, нематериальных активов, закрепленных за учреждением на праве оперативного управления, перенесенную за период их использования на уменьшение финансового результата. В бухгалтерском учете амортизация по основным средствам и нематериальным активам начисляется линейным способом. При таком способе амортизация начисляется равномерно в течение всего срока использования указанных активов. Данное правило относится к объектам основных средств и нематериальным активам стоимостью свыше 40 000 руб. Порядок установления срока полезного использования таких объектов, расчета суммы амортизации подробно рассмотрим в таблице 3.7. Таблица 3.7 - Порядок установления срока полезного использования основных средств и НМА в зависимости от стоимости объекта

Продолжение табл. 3.7

Для тех видов основных средств, которые не указаны в вышеназванных нормативных документах, срок полезного использования устанавливается учреждением в соответствии с рекомендациями организации-производителя. Если в документах производителя отсутствует необходимая информация, то срок полезного использования объекта основных средств определяется на основании решения комиссии учреждения, принятого с учетом: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта; - гарантийного срока использования объекта; сроков фактической эксплуатации и ранее начисленной суммы амортизации для объектов, безвозмездно полученных от учреждений, государственных и муниципальных организаций. Полномочия по определению срока полезного использования возложены на постоянно действующую комиссию по поступлению и выбытию активов. Срок полезного использования объектов нематериальных активов определяется комиссией по поступлению и выбытию активов учреждения исходя из: срока действия прав учреждения на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом; срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемого срока использования этого объекта. Годовая сумма амортизации основных средств и нематериальных активов учреждения рассчитывается по следующей формуле (3.1): Годовая сумма амортизации (руб.)= Первоначальная балансовая стоимость (руб.)×Годовая норма амортизации (%) 100% (3.1) В течение финансового года амортизация основных средств и нематериальных активов начисляется ежемесячно в размере 1/12 годовой суммы. Например: Рентгеновские медицинские диагностические аппараты (код ОКОФ 14 3311232) включены в четвертую амортизационную группу, к которой относится имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. Следовательно, учреждение устанавливает срок полезного использования названной аппаратуры равным 7 годам. Таким образом, годовая норма амортизации составит 14,3% (100% / 7 лет). Дебаркадер речной железобетонный (код ОКОФ 15 3511267) включен в десятую амортизационную группу. Установленная по нему Постановлением Совмина СССР N 1072 норма амортизационных отчислений равна 2,4%. Срок действия принадлежащего учреждению патента на изобретение составляет 20 лет. Таким образом, годовая норма амортизации по указанному нематериальному активу равна 5% (100% / 20 лет). Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта основных средств и нематериальных активов к бухгалтерскому учету, и производится до полного погашения их стоимости либо списания с бухгалтерского учета. Начисление амортизации свыше 100% стоимости названных нефинансовых активов недопустимо. Начисление амортизации на объекты основных средств и нематериальных активов прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. Заметим, что начисленная амортизация в размере 100% стоимости на объекты, пригодные для дальнейшего использования, не может служить основанием для их списания с учета по причине полной амортизации. В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, за исключением периодов: консервации объекта основных средств на срок более 3 месяцев; восстановления объекта основных средств (ремонта, реконструкции, модернизации, дооборудования) продолжительностью более 12 месяцев. При проведении переоценки стоимости объектов основных средств и нематериальных активов подлежат пересчету как балансовая стоимость этих объектов, так и начисленные по ним суммы амортизации. Учет материальных запасов Материальными запасами (счет 0 105 00 000 "Материальные запасы") признаются материальные ценности в виде сырья, материалов, предназначенных для использования в процессе деятельности учреждения, а также произведенной готовой продукции и приобретенных для продажи товаров. Материальные запасы – это один из видов нефинансовых активов бюджетных учреждений. К материальным запасам относятся: предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; готовая продукция; товары для продажи. К материальным запасам относятся следующие материальные ценности независимо от их стоимости и срока службы: орудия лова (тралы, неводы, сети, мережи и прочие орудия лова); бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее); лесные дороги, подлежащие рекультивации; специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа); сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства - изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.; специальная одежда, специальная обувь, а также форменная одежда, вещевое имущество, одежда и обувь (в том числе спортивные) в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях; постельное белье, постельные принадлежности и иной мягкий инвентарь; временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов; оборудование, требующее монтажа и предназначенное для установки; тара для хранения товарно-материальных ценностей; предметы, предназначенные для выдачи напрокат; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала; - готовые к установке строительные конструкции и детали; оборудование, требующее монтажа и предназначенное для установки; инвалидная техника и средства передвижения для инвалидов; - драгоценные и другие металлы для протезирования; спецоборудование для НИОКР, приобретенное по договорам с заказчиками, до передачи его в научное подразделение; - материальные ценности специального назначения. Единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. Материальные запасы в зависимости от их вида группируются по следующим счетам бухгалтерского учета (табл. 3.8). Таблица 3.8 - Счета учета материальных запасов

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме ведется на Карточках количественно-суммового учета материальных ценностей (ф. 0504041). Аналитический учет продуктов питания ведется в Оборотной ведомости (ф. 0504035) нефинансовым активам на основании данных Накопительной ведомости (ф. 0504037) по приходу продуктов питания и Накопительной ведомости (ф. 0504038) по расходу продуктов питания. Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды (ф. 0504044). Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме только по видам) в Книге учета животных (ф. 0504039). Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно. Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству. Порядок документального оформления движения материальных запасов представлен на рисунке 3.9. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||