Учет нефинансовых активов Машины и оборудование иное имущество на примере Череповецкого государственного университета

Скачать 205.47 Kb. Скачать 205.47 Kb.

|

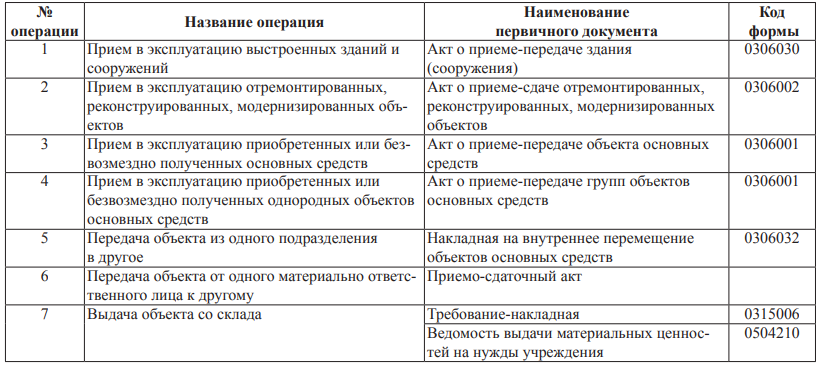

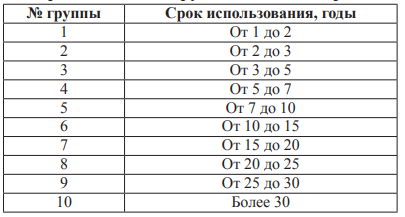

2.2.Состав нефинансовых активов Череповецкого государственного университетаУчет нефинансовых активов в бюджетном учреждении ведется в соответствии с Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцией по его применению, утвержденных приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). В Едином плане счетов бухгалтерского учета бюджетного учреждения для отражения информации о нефинансовых активах предназначен раздел 1, в котором собраны счета, предназначенные для сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества учреждения. Нефинансовые активы включают в себя сведения об основных средствах, непроизведенных и нематериальных активах, начислении амортизации, о материальных запасах. Согласно Инструкции № 157н объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной стоимости, которой признается сумма фактических вложений в их приобретение, сооружение или изготовление, с учетом сумм налога на добавленную стоимость (НДС), предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ) [4]. Первоначальной стоимостью объектов нефинансовых активов признается: 1) стоимость материальных запасов при их приобретении, изготовлении (создании) — их фактическая стоимость; 2) стоимость объектов непроизведенных активов — фактические вложения учреждения в их приобретение, за исключением объектов, впервые вовлекаемых в экономический оборот, первоначальной стоимостью которых признается их рыночная стоимость на дату принятия к бухгалтерскому учету; 3) стоимость объектов нефинансовых активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, — стоимость ценностей, переданных (подлежащих передаче) учреждением в целях исполнения обязательств по договору; 4) стоимость объектов нефинансовых активов, полученных по договору дарения, — их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования; 5) стоимость объектов нефинансовых активов, являющихся предметом договора лизинга (сублизинга), — сумма расходов лизингодателя на их приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету (учитываемых в составе расходов); 6) стоимость объектов нефинансовых активов, стоимость которых при приобретении выражена в иностранной валюте, — сумма их денежной оценки в валюте РФ, исчисленная путем пересчета суммы в иностранной валюте по курсу Банка России, действующему на дату принятия объекта учета к бухгалтерскому учету (осуществления вложений в нефинансовый актив); 7) стоимость неучтенных объектов нефинансовых активов, выявленных при проведении проверок и (или) инвентаризаций активов, — их текущая рыночная стоимость, установленная для целей бухгалтерского учета на дату принятия к бухгалтерскому учету 2.3.Порядок учета нефинансовых активов Череповецкого государственного университетаДля учета объектов нефинансовых активов предназначены следующие счета Единого плана счетов бухгалтерского учета бюджетного учреждения: — 101 «Основные средства»; — 102 «Нематериальные активы»; — 103 «Непроизведенные активы»; — 104 «Амортизация»; — 105 «Материальные запасы»; — 106 «Вложения в нефинансовые активы»; — 107 «Нефинансовые активы в пути» [4]. На этих счетах объекты нефинансовых активов учитываются по аналитическим группам учета. Основными задачами бухгалтерского учета основных средств являются: — правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; — достоверное определение результатов от реализации и прочего выбытия основных средств; — точное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта), правильное исчисление и отражение в учете суммы амортизации основных средств; — контроль за сохранностью основных средств, принятых к бухгалтерскому учету, и эффективностью их использования. Синтетический учет основных средств ведется на сч. 101 «Основные средства» в разрезе следующих субсчетов плана счетов бюджетного учета: — 101.11 «Жилые помещения» — здания, предназначенные для жилья, включая передвижные щитовые домики, плавучие дома, прочие здания, используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома; — 101.12 «Нежилые помещения» — здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и хранения материальных ценностей. Это здания, занимаемые органами управления, здания учебных заведений, больниц, поликлиник, домов-интернатов, детских учреждений, библиотек; — 101.13 «Сооружения» — инженерно-строительные объекты, назначением которых служит создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций; — 101.34 «Машины и оборудование» — устройства, преобразующие энергию, материалы и информацию (силовые машины и оборудование, рабочие машины и оборудование, измерительные приборы, регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, оргтехника, медицинское оборудование, прочие машины и оборудование); — 101.35 «Транспортные средства» — подвижной состав железнодорожного, водного, автомобильного, воздушного транспорта, а также гужевой, производственный транспорт, все виды спортивного транспорта; — 101.36 «Производственный и хозяйственный инвентарь» — предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям: механизированные орудия труда общего назначения, а также прикрепляемые к машинам предметы, служащие для обработки материалов, производства монтажных работ; — 101.37 «Библиотечный фонд» — научная, художественная и учебная литература, специальные виды литературы и другие издания; — 101.38 «Прочие основные средства» — основные средства, которые не нашли отражения на вышеназванных счетах. Учетной единицей основных средств является инвентарный объект, по которому заводится инвентарная карточка и присваивается инвентарный номер (кроме объектов стоимостью до 3 000 руб.). Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивносочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении. Инвентарные номера списанных с бюджетного учета объектов основных средств не присваиваются вновь принятым к бюджетному учету объектам. Поступления основных средств в бюджетное учреждение отражаются на сч. 106 «Вложения в нефинансовые активы». На данном счете собирается информация по формированию первоначальной стоимости и включает в себя все затраты (транспортные, комиссионные), связанные с приобретением основных средств. Принятие основного средства к учету осуществляется на сч. 101 «Основные средства» в разрезе субсчетов. Поступление объектов основных средств оформляется следующими бухгалтерскими записями: — принятие к бюджетному бухгалтерскому учету вновь выстроенных зданий, сооружений или работ по их реконструкции в оценке по первоначальной стоимости: - Д-т сч. 101 «Основные средства», субсчет «Увеличение стоимости основных средств» К-т сч. 106 «Вложения в нефинансовые активы», субсчет «Уменьшение капитальных вложений в основные средства»; — внутреннее перемещение объектов основных средств между материально ответственными лицами (подразделениями) учреждения отражается оборотами внутри сч. 101 «Основные средства»: Д-т соответствующих счетов аналитического учета сч. 101 «Основные средства» (101.01, 101.02, 101.03, 101.04, 101.05, 101.06, 101.07, 101.08) К-т соответствующих счетов аналитического учета счета 101 «Основные средства»; — оприходование излишков основных средств в оценке по рыночной стоимости, выявленных при инвентаризации: Д-т соответствующих счетов аналитического учета сч. 101 «Основные средства» (101.01, 101.02, 101.03, 101.04, 101.05, 101.06, 101.07, 101.08) К-т сч. 401 «Прочие доходы»; — списание с бюджетного бухгалтерского учета стоимости объектов основных средств в результате их продажи: Д-т сч. 104 «Амортизация», субсчет «Уменьшение стоимости основных средств за счет амортизации», 401.20 «Расходы текущего финансового года» К-т сч. 101 «Основные средства», субсчет «Уменьшение стоимости основных средств»; — списание с бюджетного бухгалтерского учета стоимости объектов основных средств, пришедших в негодность, при не полностью начисленной сумме амортизации: Д-т сч. 104 «Амортизация», субсчет «Уменьшение стоимости основных средств за счет амортизации», 401.20 «Расходы текущего финансового года» К-т сч. 101 «Основные средства», субсчет «Уменьшение стоимости основных средств». Одновременно производится следующая запись: Д-т сч. 105 «Материальные запасы», субсчет «Увеличение стоимости материалов» К-т сч. 401.10 «Доходы текущего финансового года» — оприходованы материалы, полученные от ликвидации основных средств; Д-т сч. 104 «Амортизация», субсчет «Уменьшение стоимости основных средств за счет амортизации» К-т сч. 101 «Основные средства», субсчет «Уменьшение стоимости основных средств» — списаны с бюджетного бухгалтерского учета объекты основных средств при полностью начисленной сумме амортизации. Движение основных средств оформляется первичными документами унифицированных форм. Таблица 2- Первичные документы по операциям с основными средствами (прием, передача)  В табл. 2 приведены примеры документов по движению основных средств [13]. Основным первичным документом по приемке основных средств являются акты. Акты составляют ся постоянно действующей комиссией, назначенной руководителем учреждения, подписываются главным бухгалтером и утверждаются руководителем организации. Регистрами аналитического учета основных средств являются: — инвентарная карточка учета основных средств, которая открывается на каждый объект основных средств; — инвентарная карточка группового учета основных средств на группу однородных объектов основных средств, предназначенная для учета библиотечных фондов, производственного и хозяйственного инвентаря. Инвентарные карточки открываются на основании пакета приходной документации, утвержденного в установленном порядке. Дальнейшие записи о внутрихозяйственном перемещении и выбытии учитываются также на основе соответствующей первичной документации. Инвентарные карточки регистрируются в Описи инвентарных карточек по учету основных средств. На объекты основных средств в учреждениях начисляется амортизация. Для учета амортизации используется сч. 104 «Амортизация». Амортизация рассчитывается линейным способом на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (табл. 3). Таблица 3- Амортизационные группы основных средств  По объектам, не отраженным в амортизационных группах, амортизация может начисляться техническими условиями. По объектам, полученным безвозмездно от физических и юридических лиц, последующие сроки эксплуатации и, соответственно, нормы амортизации устанавливаются комиссией учреждения [13]. Указанная классификация используется как в бюджетном бухгалтерском учете, так и при налогообложении прибыли. Амортизация начисляется по зданиям и сооружениям, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, библиотечному фонду, нематериальным активам. Не начисляется амортизация на объекты основных средств и нематериальных активов стоимостью до 3 000 руб. включительно. Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету, и производится до полного погашения их Таблица 2 Первичные документы по операциям с основными средствами (прием, передача) № операции Название операция Наименование первичного документа Код формы 1 Прием в эксплуатацию выстроенных зданий и сооружений Акт о приеме-передаче здания (сооружения) 0306030 2 Прием в эксплуатацию отремонтированных, реконструированных, модернизированных объектов Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов 0306002 3 Прием в эксплуатацию приобретенных или безвозмездно полученных основных средств Акт о приеме-передаче объекта основных средств 0306001 4 Прием в эксплуатацию приобретенных или безвозмездно полученных однородных объектов основных средств Акт о приеме-передаче групп объектов основных средств 0306001 5 Передача объекта из одного подразделения в другое Накладная на внутреннее перемещение объектов основных средств 0306032 6 Передача объекта от одного материально ответственного лица к другому Приемо-сдаточный акт 7 Выдача объекта со склада Требование-накладная 0315006 Ведомость выдачи материальных ценностей на нужды учреждения 0504210 стоимости либо списания этого объекта с бухгалтерского учета, или его выбытия. Начисление амортизации не может производиться в размере, превышающем 100% стоимости объектов основных средств. Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета. Амортизация, начисленная в размере 100 % стоимости объекта основных средств, пригодного к дальнейшей эксплуатации, не может служить основанием для списания по причине полной амортизации. Амортизация по основным средствам должна начисляться ежемесячно. Инструкцией № 157н предусмотрено распределение объектов основных средств на группы по стоимости: 1) основные средства стоимостью менее 3 000 руб. Начисление амортизации не предусмотрено. При передаче в эксплуатацию эти объекты списываются. Учет подобных объектов ведется на забалансовых счетах (сч. 21 «Основные средства стоимостью до 3 000 рублей включительно в эксплуатации»). Сохраняется оперативно-хозяйственный учет данных основных средств по материально ответственным лицам; 2) основные средства стоимостью более 3 001 руб., но менее 40 000 руб. При передаче в эксплуатацию этих объектов начисляется амортизация 100% первоначальной стоимости по кредиту сч. 104 «Амортизация». При списании объекта, пришедшего в негодность, закрываются сч. 101 «Основные средства» (по кредиту) и 104 «Амортизация» (по дебету); 3) основные средства стоимостью более 40 000 руб. По данным объектам ежемесячно начисляется амортизация в размере 1/12 части годовой нормы амортизационных отчислений. Списание основного средства предполагает выполнение двух условий: начисление амортизации в 100% и негодность объекта для дальнейшего использования. Возможно списание объекта до истечения срока полезного использования, если объект пришел в негодность вследствие чрезвычайных ситуаций, аварии, стихийного бедствия. Учет нематериальных активов в бюджетном учреждении ведется на сч. 102 «Нематериальные активы». В составе нематериальных активов учитываются объекты интеллектуальной собственности в форме: — исключительного права патентообладателя на изобретение; — авторского права на промышленный образец, полезную модель, селекционные достижения; — имущественных прав автора или иного правообладателя на топологии интегральных микросхем; — права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров. Единицей бюджетного учета нематериальных активов является инвентарный объект — совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав. Каждому объекту нематериальных активов присваивается порядковый инвентарный номер, который используется только в регистрах бюджетного учета. |