УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИЯ. УЧЁТ ЗАТРАТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРЕДПРИЯТИ. Учёт затрат и калькулирование себестоимости продукции предприятия про мед. Закись

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

Эп = (Т*Пс)/100, где (1.4.2.)Эп - экономия условно-постоянных расходов, Пс - сумма условно-постоянных расходов в базисном году, Т- темп прироста товарной продукции по сравнению с базисным годом. Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями. Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле: Эп = ( где Эп - изменение затрат на подготовку и освоение производства Со, С1 - суммы затрат базисного и отчетного года, До, Д1 - объем товарной продукции базисного и отчетного года. Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производятся на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы. Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др. Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат на единицу продукции. На отдельных предприятиях в целях уменьшения трудоемкости учетных работ применяется (неоправданно) обезличенный (котловой) учет затрат, при котором не обеспечивается достоверное исчисление себестоимости отдельных видов изделий. Учет затрат ведется по предприятию, цеху, группам продукции. Распределение обезличено учтенных фактических затрат осуществляется пропорционально плановой (нормативной) себестоимости. Этот метод экономически нецелесообразен. Попроцессный метод учета используется в отраслях добывающей промышленности (угольной, нефтяной, железорудной), энергетической и ряде других. При добыче угля объектом калькулирования является уголь, а калькуляционной единицей – 1т добытого угля. В нефтегазовой промышленности тоже нет незавершенного производства. Себестоимость рассчитывается на 1т продукции. В энергетике (теплоэнергия и электроэнергия) нет, не только незавершенного производства, но и складирования готовой продукции. Аналитический учет затрат ведется по цеху, а в пределах цеха по статьям Объем выпуска продукции. Анализ себестоимости в соответствии с планам по выпуску продукции и годовым отчетным калькуляциям за 2005-2007гг.представлен в таблицах(№) Таблица№1

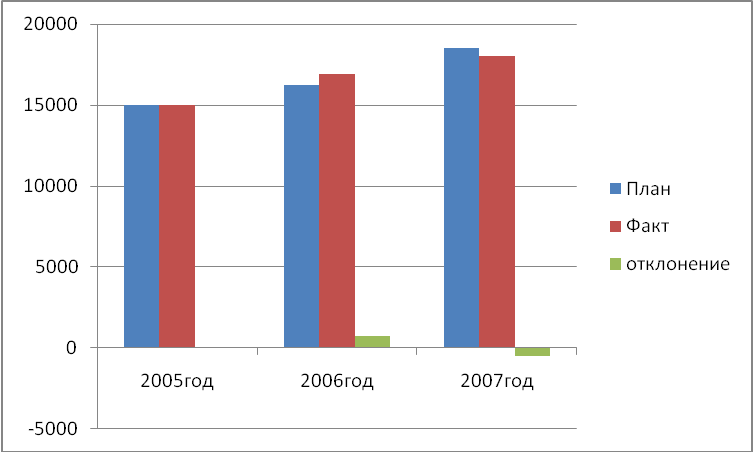

Вывод. За 2005год цех отработал стабильно с выполнением плана на 100,84%. За 2006 год цех отработал хуже, т.к. имел место факт недостаточного возврата баллонов, поэтому цех работал на пониженных нагрузках. За 2007 год цех отработал более менее стабильно. Это связано с тем, что в 2007 году были внеплановые остановки цеха аммиачной селитры в июле-августе, от которого зависит напрямую работа цеха МЗА. Эти два внешних, не зависящих от работы цеха, фактора отразились на выпусках продукции в 2006-2007 г.г.  Рисунок 1. Объем выпуска МЗА за2005- 2007 год. Себестоимость продукции. Таблица№2

Вывод. В2005 году цех отработал стабильно, с минимальным отклонением. В2006 году цех отработал хуже. Это было связано с повышением цен на энергоносители и переходом на новую форму оплаты труда. В2007 году цех отработал лучше, но все равно с небольшими отклонениями.  Рисунок 2. себестоимость МЗА за 2005- 2007 год. Анализ калькуляционных статей за 2007год. За 2007год Статья 2.«Полуфабрикаты собственного производства». Общая экономия по полуфабрикатам собственного производства составила 258,9 рублей, в том числе По аммиачной селитре – 112,8 рублей (от цен – -109 руб.). Перерасход по нормам план – 995тн, факт – 996 тн. от норм – +3,8 руб. Пути снижения расхода аммиачной селитры приводится в части 3 мероприятие 2. По азоту – 146,1 рублей. (от цен – 16,1 руб., от норм – 130руб.) Статья 3.«Возвратные отходы». По отпарному конденсату. перерасход по нормам на – +41,7 руб. Пути снижения расхода отпарного конденсата приводится в части 3 мероприятие 2. экономия от цен на – -0,4 руб. Статья 4.«Вспомогательные материалы»По вспомогательным материалам из-за недовыполнения плана в целом произошла экономия по сырью в целом. От цен – -6,7 руб. влияние оказывает не только меньший объем выпуска, но и удешевление материалов, за исключением растворителя и лака черного. От норм – -58,7 руб. влияние оказывает не только меньший объем выпуска, но расход количества материалов, а именно Силикагель план – 2кг, факт – 0кг. Всего по материалам экономия составила – -283 руб., в том числе -150,8 руб. – от норм, -132,2 руб. – от смет. Статья 5. «Энергетические затраты на ресурсы». Из-за недовыполнения плана в целом по статье идет экономия От цен – -81,2 руб. От норм – -276,8 руб. Перерасход виден по нормам электроэнергии. План – 1,1 тКвтч, факт – 1,125 тКВтч, перерасход по нормам – +65,9 рублей. Пути снижения расхода электроэнергии приводится в части 3 мероприятия 2. Экономия от цен по электроэнергии – -22,9 руб. По пару видна экономия и от норм – -353,4 руб., и от цен – -59,9 руб. По воде оборотной экономия от норм – -35 руб. В связи с удорожанием цены перерасход на 1,6 руб. Статья 6 . «Основная заработная плата рабочих». Хотя фактический объем выпуска ниже планового заработная плата рабочих выше плановых норм. План – 2015 руб., факт – 2018 руб. Здесь видно влияние перехода на новую форму оплаты труда. Статья 8 «Расходы на содержание оборудования». |