Практическая работа по экнометрике со всеми варинтами. Эконометрика Фролов Д.А. М21Э271в. Укажите основные этапы эконометрического исследования

Скачать 98.89 Kb. Скачать 98.89 Kb.

|

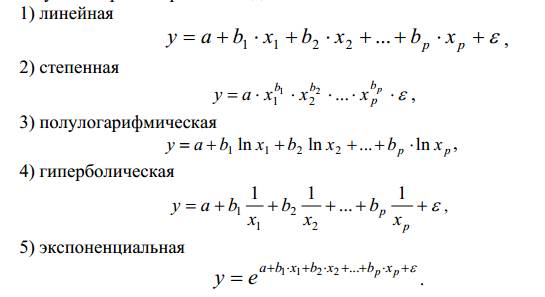

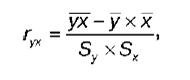

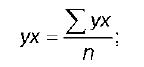

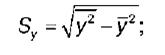

ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ Эконометрика Группа М21Э271в Студент Д.А. Фролов МОСКВА 2023 ЗАДАНИЕ ПО ПРАКТИЧЕСКОЙ РАБОТЕ Укажите основные этапы эконометрического исследования. Ответ: I этап (постановочный). Формируется цель исследования, определяется набор участвующих в модели экономических переменных. При выборе экономических переменных необходимо теоретическое обоснование каждой переменной (при этом рекомендуется, чтобы число их было не очень большим и, как минимум, в несколько раз меньше числа наблюдений). Объясняющие переменные не должны быть связаны функциональной или тесной корреляционной зависимостью, так как это может привести к невозможности оценки параметров модели или к получению неустойчивых, не имеющим реального смысла оценок, т. е. к явлению мультиколлинеарности. II этап (априорный). Проводится анализ сущности изучаемого объекта, формирование и формализация априорной (известной до начала моделирования) информации. III этап(параметризация). Осуществляется непосредственно моделирование, т.е. выбор общего вида модели, выявление входящих в нее связей. Основная задача, решаемая на этом этапе, — выбор вида функции f(X) в эконометрической модели (1.1), в частности, возможность использования линейной модели как наиболее простой и надежной. От того, насколько удачно решена проблема спецификации модели, в значительной степени зависит успех всего эконометрического моделирования. IV этап (информационный). Осуществляется сбор необходимой статистической информации — наблюдаемых значений экономических переменных. Здесь могут быть наблюдения, полученные как с участием исследователя, так и без его участия (в условиях активного или пассивного эксперимента). V этап (идентификация модели). Осуществляется статистический анализ модели и оценка ее параметров. +С проблемой идентификации модели не следует путать проблему ее идентифицируемости, т. е. проблему возможности получения однозначно определенных параметров модели, заданной системой одновременных уравнений (точнее, параметров структурной формы модели, раскрывающей механизм формирования значений эндогенных переменных, по параметрам приведенной формы модели, в которой эндогенные переменные непосредственно выражаются через предопределенные переменные). VI этап (верификация модели). Проводится проверка истинности, адекватности модели. Выясняется, насколько удачно решены проблемы спецификации, идентификации и идентифицируемости модели, какова точность расчетов по данной модели, в конечном счете, насколько соответствует построенная модель моделируемому реальному экономическому объекту или процессу. Назовите виды аналитических зависимостей, наиболее часто используются при построении моделей. Ответ: Виды аналитических зависимостей, наиболее часто используемых при построении моделей:   Охарактеризуйте функции, которые чаще всего используются для построения уравнения парной регрессии. Ответ: Линейная регрессия: Регрессии, нелинейные по объясняющим переменным: полиномы разных степеней равносторонняя гипербола Регрессии, нелинейные по оцениваемым параметрам: степенная показательная экспоненциальная Укажите, по какой формуле вычисляется выборочный коэффициент парной корреляции rxy. Ответ: Выборочный парный коэффициент корреляции ryx:  где ух – среднее арифметическое произведения факторной и результативной переменных:  S y – выборочное среднеквадратическое отклонение результативной переменной у , показывающее, на сколько единиц в среднем отклоняются значения результативной переменной уот ее среднего значения y–:  у 2 – среднее значение из квадратов значений результативной переменной у :  Объясните сущность метода анализа динамического ряда. Ответ: Целью анализа динамических рядов является: выявление закономерности изменения изучаемого явления во времени; прогнозирование (экстраполирование) полученных данных на последующие годы. Задачи: Задача 1. Рассчитать коэффициенты для различных видов зависимостей.

Решение. Линейное уравнение регрессии имеет вид  . .Для оценки параметров используют МНК. Система нормальных уравнений

Для наших данных система уравнений имеет вид  Линейное уравнение регрессии имеет вид  . . Степенное уравнение регрессии имеет вид  . .После линеаризации получим:  . .

Для наших данных система нормальных уравнений имеет вид  Уравнение регрессии (эмпирическое уравнение регрессии):  . .Экспоненциальное уравнение регрессии имеет вид  . .После линеаризации получим:  . .Для расчета параметров регрессии построим расчетную таблицу.

Для наших данных система уравнений имеет вид  . .Логарифмическое уравнение регрессии имеет вид  . .Для расчета параметров регрессии построим расчетную таблицу.

Для наших данных система уравнений имеет вид  . .Задача 2. Вычислить коэффициент корреляции для линейной зависимости.

Решение. Построим расчетную таблицу.

Линейный коэффициент корреляции  , связь между переменными прямая, очень тесная. , связь между переменными прямая, очень тесная. |