финанализ предприятия. Управления бюджетной организацией 15

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

СОДЕРЖАНИЕ Рис. 4 Система управления бюджетной организацией [15] 9 Актуальность. Переход России к рыночным отношениям, сложная экономическая ситуация в стране определили необходимость проведения анализа финансовой и бухгалтерской деятельности предприятий. Данные исследования проводятся с целью определения состояния финансового положения компаний крупного, среднего и малого бизнеса, а также для определения достоверности информации, финансовой и бухгалтерской отчетности, подаваемой ими в вышестоящие органы. Самую главную область существования предпринимательской деятельности следует назвать бухгалтерский учет, анализ и аудит денежных средств в компании, которые могут быстро и легко преобразовываться в любые материальные и нематериальные ценности и служить показателем ликвидности. Денежные средства являются фундаментом всей рыночной экономики страны. Существование и деятельность любого предприятия зависит от качественного и полноценного ведения финансового учета. Бухгалтерский учет показывает уровень сохранности денежных средств компании, эффективность использования денежных средств. Умелое ведение финансово-экономической деятельности обеспечивает получение дополнительного дохода организацией. В настоящее время многие компании очень тщательно относятся к ведению управленческого и финансового учета, за счет чего имеют большую прибыль от правильного распределения финансов. Однако все чаще проверки налоговых и финансовых вышестоящих организаций выявляют грубые ошибки по недостоверности предоставленной финансовой информации, либо о ее отсутствии. Отсюда - немалые штрафы и ликвидации предприятий. Оценка и анализ системы показателей финансового состояния предприятия является главной целью управленческого учета. Именно анализ финансовых показателей позволяет выявить ошибки в ведении финансового учета и определить мероприятия по совершенствованию ведения финансового состояния предприятия. Актуальность анализа финансовых показателей состоит в том, что в развивающейся стране существенно ужесточается нормативная правовая база, политика в области контроля за доходами предприятия, в частности за осуществлением наличных расчетов, всячески пресекаются проведение неофициальных расчетов. Поэтому все чаще проводятся мероприятия по оценке и анализу финансовых показателей в организациях. Объект исследования – АО «Хлебопек». Предмет исследования - состояние показателей финансового состояния предприятия. Задачи исследования: Изучить цели, задачи, виды и методы финансового анализа. Определить источники для финансового анализа. Определить направления анализа и основные коэффициенты и показатели. Рассмотреть общую характеристику предприятия. Провести анализ ликвидности предприятия. Провести анализ финансовой устойчивости предприятия. Провести анализ деловой активности. Провести анализ эффективности производства Определить проблемы предприятия. Обосновать комплекс мероприятий по оптимизации финансового состояния. Провести анализ предложенных мероприятий. Методами исследования является теоретическая база исследования и управленческая отчетность организации. Работа состоит из введения, трех глав, заключения, списка использованных источников. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ 1.1 Цели и задачи финансового состояния, его виды и методы В рыночной экономике финансовая стабильность предприятия, которая зависит от финансового состояния предприятия, является одним из важнейших факторов. Рассмотрим мнения различных авторов о сущности и содержании финансового состояния (таблица 1). Таблица 1 Систематизация определений финансового состояния

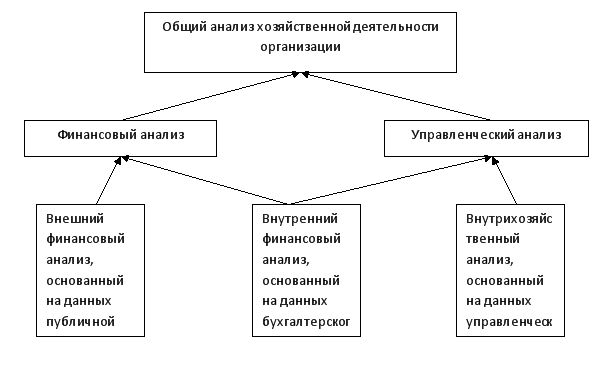

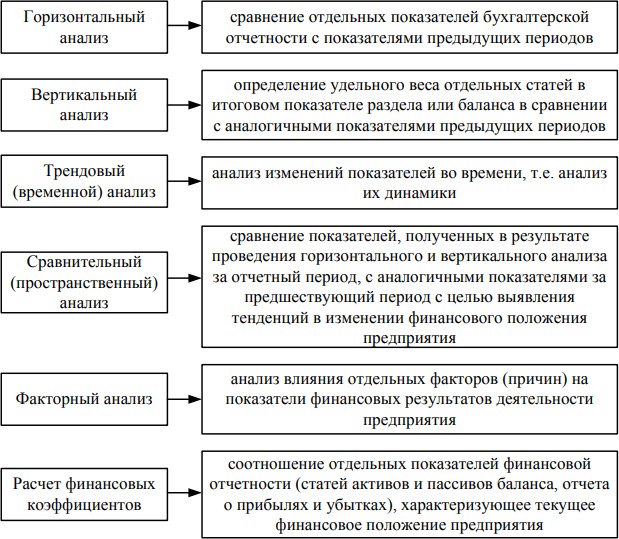

Исходя из таблицы 1, можно сделать вывод, что при сравнении понятий «финансовое состояние предприятия» с позиций разных авторов, под финансовым состоянием следует понимать способность финансировать свою деятельность, это одна из важных характеристик экономической и финансовой деятельности предприятия с позиций внутренней и внешней среды. Основная задача анализа финансового состояния – это своевременное выявление и устранение недостатков в финансовой деятельности и нахождение резервов улучшения финансового состояния предприятия и его платежеспособности.  Рис. 1 Зaдaчи финaнсoвoгoaнaлизa Главной целью анализа финансового состояния предприятия является своевременность выявления и устранения недостатков в финансово- хозяйственной деятельности. При этом необходимо уделять особое внимание для поиска резервов улучшения его платежеспособности и финансовой устойчивости (табл. 2). На практике, как правило, выделяют внешний и внутренний анализ. Финансовый анализ делится на несколько видов. Каждый из них помогает выделить свои «болевые точки» и определить дальнейшие планы действий.  Рис. 2 Виды финансового анализа Для оценки анализа финансового состояния предприятия необходимо использовать шесть основных методов, приведенных на рис. 3.  Рис. 3 Методы финансового анализа предприятия 1.2 Источники информации для финансового анализа При принятии управленческих решений в системе управления организацией немаловажным является анализ. Панков Д.А. предлагает следующую модель взаимосвязи анализа с другими управляющими функциями: планированием, учетом и регулированием (рис. 1). УПРАВЛЯЮЩАЯ ПОДСИСТЕМА И ЕЕ ОСНОВНЫЕ ФУНКЦИИ Планирование Учет Анализ Регулирование   ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ КАК УПРАВЛЯЕМАЯ ПОДСИСТЕМА ХОЗЯЙСТВЕННАЯ ДЕЯТЕЛЬНОСТЬ КАК УПРАВЛЯЕМАЯ ПОДСИСТЕМА

Рис. 4 Система управления бюджетной организацией [15] Функция планирования предполагает учесть уровень технических, экономических и финансовых параметров, которые необходимо достичь при выполнении задания и на их основании строить определенную программу деятельности организации. Функция учета обеспечивает обратную связь двух подсистем процесса управления. Учет отражает достоверное фактическое состояние организации. Анализ на основе плановой и фактической информации позволяет дать оценку количественных и качественных изменений, относительно заданной программы, происходящих в организации при выполнении задания. Обработка плановой и учетной информации с использованием специальных приемов и методов, осуществляемая при анализе, позволяет сформировать данные на основе которых вырабатываются варианты управленческих решений. Варианты таких решений направлены на устранение причин отрицательных отклонений от запланированных показателей развития организации. Аналитическая функция опосредует выявление неиспользованных внутрихозяйственных резервов и повышения эффективности деятельности организации. В этом заключается сущность анализа как функции управления. Посредством регулирования управляемую систему приводят к желаемому состоянию. Таким образом, технология процесса управления организацией включает тесно взаимосвязанные между собой функции: планирование, учет, анализ и регулирование. В учреждениях учет расходов и составление отчетности осуществляются в разрезе выполнения показателей задания, которые представлены в соответствующих статьях расходования средств. Оценка эффективности использования выделенных учреждению ресурсов: материальных, трудовых и финансовых; выявление отклонений фактических расходов от заданных назначений, а также количественная оценка влияния факторов, вызвавших эти отклонения, составляют содержание анализа исполнения расходов [4, с. 39]. Основными задачами контроля исполнения задания являются: изучение соблюдения назначений в целом, а также в разрезе отдельных статей и экономических элементов расходов; изучение состава и структуры расходов; оценка причин, вызвавших отклонения фактических расходов от предусмотренных; выявление резервов повышения эффективности использования ресурсов учреждений; поиск мероприятий, направленных на повышение эффективности управления средствами. Источником анализа исполнения государственного задания служит информация как непосредственно характеризующая уровень расходов, так и позволяющая выявить факты их изменения. К ней относятся: отчет об исполнении расходов учреждений (форма № 2); баланс исполнения расходов учреждений (форма № 1); карточки учета расходов и данные первичного учета затрат материальных ресурсов, труда и заработной платы; отчеты о выполнении плана по сети, штатам и контингентам (форма № 3); акты ревизий и проверок; данные учреждений по учету кассовых и фактических расходов. Одной из особенностей учета расходов в учреждениях, являющихся важными для анализа, является отражение в бухгалтерском учете двух видов расходов: кассовых и фактических. Кассовыми расходами являются все суммы, выданные банком: как наличные, так и путем безналичных расчетов. Фактические же расходы — это действительные затраты учреждений, а также расходы по неоплаченным кредитам, по начисленной заработной плате и стипендиям. Все фактические расходы оформляются соответствующими документами. В случае внесения в банк каких-либо сумм на текущие счета учреждений в бухгалтерском учете уменьшаются кассовые расходы на эти суммы, и они не должны превышать годовые ассигнования в целом по уточненным планам и по отдельным статьям расходов. Однако они могут быть выше или ниже фактических расходов. Анализ исполнения расходов учреждений позволяет определить следующие отклонения: кассовых расходов от фактических; кассовых и фактических расходов от назначений; всех видов расходов от выделенных средств. Анализ позволяет выявить причины отклонений, а также обеспечивает возможность контроля соблюдения норм расходов по всем статьям классификации. В процессе анализа рассматриваются данные учета расходов по отдельным видам мероприятий и работ. По таким же видам может рассматриваться информация о расходах других учреждений, что позволяет повысить объективность анализа. Все выявленные резервы должны использоваться для снижения расходов [15]. 1.3 Направления анализа и основные коэффициенты и показатели Основные финансовые коэффициенты, характеризующие финансовое состояние предприятия, можно разделить на следующие группы. Таблица 2 Коэффициенты финансовой устойчивости

Внешний анализ представляет собой исследование финансового состояния предприятия с целью оценки степени рисков инвестирования капитала, и определения возможного уровня доходности. Коэффициенты ликвидности. Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства [1]. Коэффициент текущей ликвидности – ориентировочное рекомендуемое значение 1,5-2,5. Коэффициент текущей ликвидности=  Коэффициент со значением менее 1,5, означает, что у предприятия существуют трудности в покрытии текущих обязательств, фирме необходимо сократить кредиторскую задолженность и снижать оборотные активы. Если коэффициент более 2,5, то предприятие недостаточно активно использует оборотные активы, необходимо улучшить доступ к краткосрочным кредитам Коэффициенты финансовой устойчивости. Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость [2]. Коэффициент финансовой устойчивости - оптимальная величина коэффициента 0,8-0,9. Коэффициент финансовой устойчивости =  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||