Экономический анализ 1. В современных рыночных условиях, отличающихся нестабильностью ситуации, создаётся немало трудностей действующим субъектам. Поэтому огромное внимание уделяется анализу финансового состояния предприятия

Скачать 0.8 Mb. Скачать 0.8 Mb.

|

|

Содержание ВведениеВ современных рыночных условиях, отличающихся нестабильностью ситуации, создаётся немало трудностей действующим субъектам. Поэтому огромное внимание уделяется анализу финансового состояния предприятия. В рыночной экономике финансовое состояние предприятия отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе. Цель осуществления финансового анализа - оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала. Финансовое состояние является важнейшей характеристикой деловой активности и надёжности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантом эффективной реализации экономических интересов всех участников хозяйственной деятельности, как самого предприятия, так и его партнёров. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. В данной работе проводится финансовый анализ предприятия именно с точки зрения собственников предприятия, то есть для внутреннего использования и оперативного управления финансами. Именно поэтому проведение анализа финансового состояния предприятия является актуальным вопросом не только для самого предприятия, но и для внешних пользователей информации (налоговых органов, банков и т.д.). Исследуемая тема актуальна, поскольку, в основе анализа финансового состояния предприятия можно определить конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценить, в какой степени гарантированы экономические интересы самого предприятия и его партнеров в финансовом и производственном отношении. Анализ позволяет выработать стратегию и тактику развития предприятия, обосновывать планы и управленческие решения, выявить наиболее слабые и сильные стороны предприятия и наметить пути его улучшения. Объект исследования - ООО «РегионСервис». Предмет исследования - структура и динамика финансовых результатов. Цель работы - проведение анализа структуры и динамики финансовых результатов ООО «РегионСервис» и разработка направлений совершенствования деятельности компании. Для выполнения поставленной цели требуется выполнить следующие задачи: Провести анализ финансово-экономического состояния предприятия Проанализировать состав и структуру имущества предприятия Дать оценку финансовой устойчивости предприятия Представить расчет показателей платежеспособности предприятия Провести анализ эффективности использования оборотных средств Дать общую оценку финансового состояния Провести анализ финансовых результатов деятельности предприятия Период исследования предприятия: с 2013 г. по 2015 гг. Информационной базой для написания работы явились документы финансовой отчетности ООО «РегионСервис», положения Гражданского кодекса РФ, Налогового кодекса РФ, а так же учебная и научная литература по тематике работы. Практическая значимость работы заключается в том, что на основе проведенного исследования можно подготовить мероприятия по улучшению финансового состояния и повышению эффективности работы ООО «РегионСервис». 1 Анализ финансово-экономического состояния предприятияАнализ состава и структуры имущества предприятияПод «имуществом предприятия» следует понимать основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе предприятия. Этап проведения анализа баланса предприятия следует начинать с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. По итогам данной части анализа будут выявленные источники увеличения или сокращения активов предприятия, а также определение статей активов, по которым данные изменения произошли.В следующей таблице представлен анализ состава и размещения активов проводится по следующей форме. Таблица 1 - Состав, динамика и структура имущества предприятия

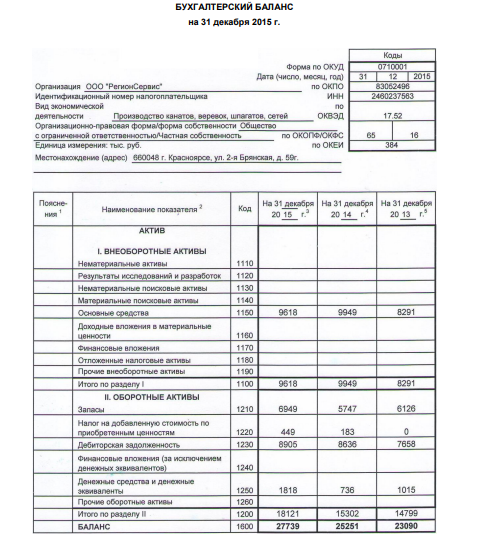

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 27739 тыс.руб. В активах организации доля текущих активов составляет 65,33%, а внеоборотных средств 34.67%. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует умеренную политику управления активами. Доля основных средств в общей структуре активов за отчетный год составила 39,4%, что говорит о том, что предприятие имеет такую структуру активов, которая обеспечивает ему возможность для мобильности управления ими. Оборотные активы предприятия формируются в основном за счет дебиторской задолженности и запасов на общую сумму 15854тыс.руб. Структура с высокой долей задолженности 32.1% и низким уровнем денежных средств (6,6%) может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. За анализируемый период общая стоимость имущества увеличилась на 2488 тыс.руб. Это произошло за счет сокращения внеоборотных (на 3.33%), так и роста оборотных (на 18.42%) активов предприятия. Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-4.73%), что может говорить об ускорении оборачиваемости оборотных активов. Снижение стоимости основных средств на 4,73% следует отметить как негативную влияющую тенденцию, так как она направлена на уменьшение производственного потенциала предприятия. Рост стоимости имущества позволяет сделать выводы о повышении платежеспособности предприятия в рассматриваемом периоде. За отчетный период оборотные средства выросли на 2819 тыс.руб. или на 18,42%. Это связано прежде всего с приростом мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения стоимости запасов и денежных средств на 2550 тыс.руб. Как показал проведенный анализ, величина дебиторской задолженности выросла в среднем на 269 тыс.руб., что является негативным изменением и может быть вызвано проблемами, которые связаны прежде всего с оплатой продукции (работ, услуг) предприятия, либо предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. В рассматриваемом периоде величина денежных средств повысилась на 1082 тыс.руб., или на 147,01%. При этом их доля в общем объеме активов выросла на 3,64%. При анализе активов виден спад стоимости внеоборотных средств на 1658тыс.руб., от их величины предыдущего периода. Произошло это за счет уменьшения стоимости основных средств. Поскольку в рассматриваемом периоде доля оборотных средств в активах занимает от 30% до 70%, поэтому политику управления активами можно отнести к умеренному типу. Таблица 2 Состав, динамика и структура внеоборотных активов предприятия

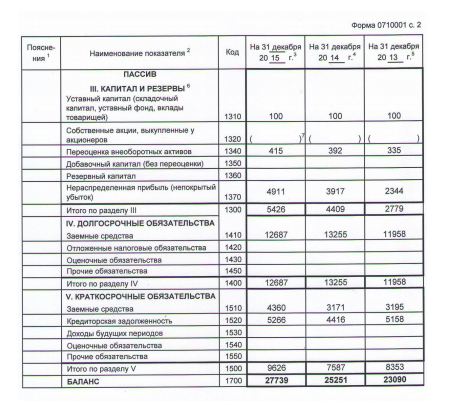

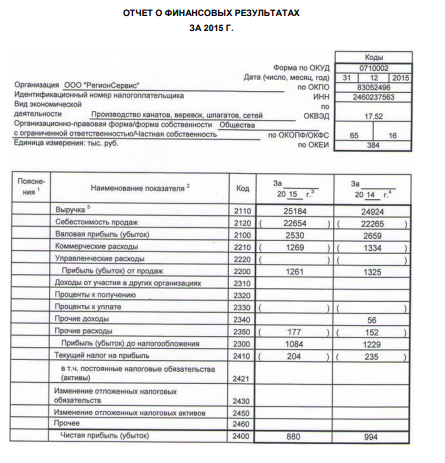

Приложение 1Бухгалтерский баланс   Приложение 2Отчет о финансовых результатах  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||