КУРСОВАЯ РАБОТА НАЛОГИ ВВВ. Виды налогов и налоговые системы в рыночной экономике. Проблемы эффективности налогообложения

Скачать 348.33 Kb. Скачать 348.33 Kb.

|

|

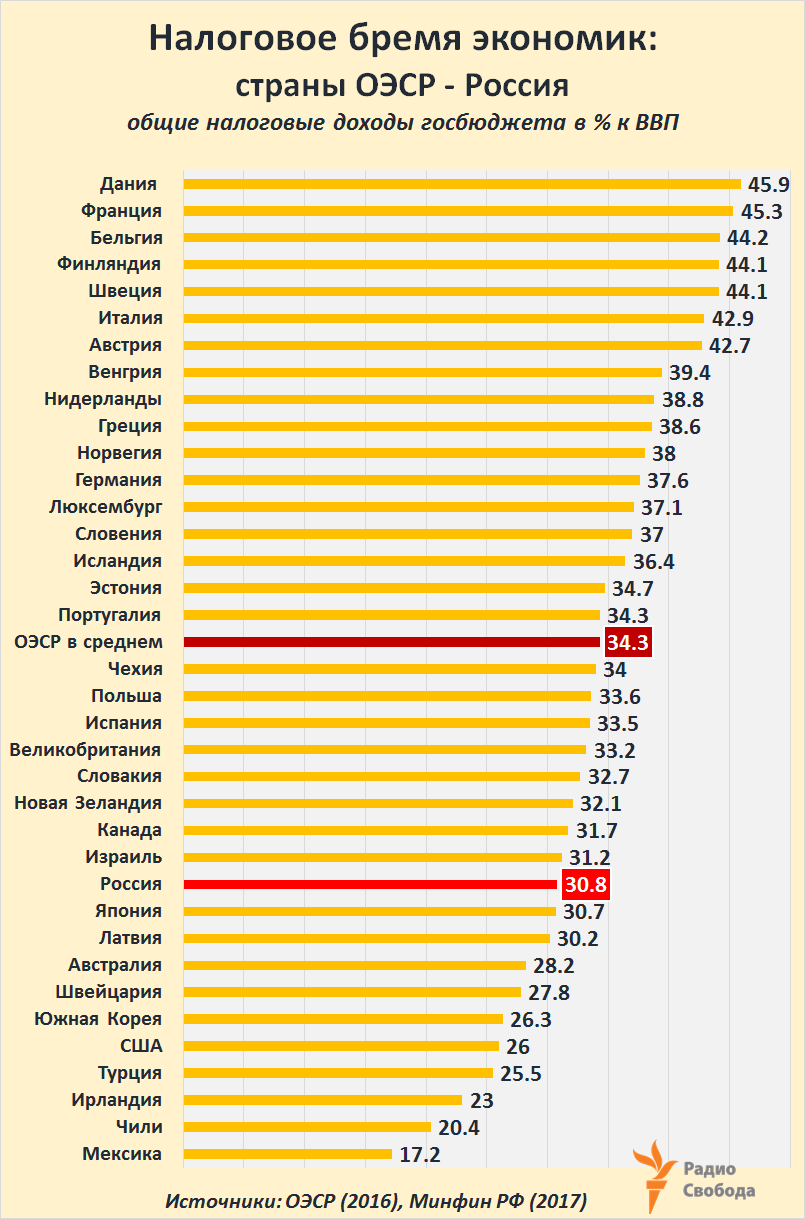

Министерство образования и науки Российской Федерации ФГАОУ ВО «Северо-Восточный федеральный университет им. М.К. Аммосова» Финансово – экономический институт Кафедра «Менеджмент» Курсовая работа по дисциплине: «Макроэкономика» на тему: «Виды налогов и налоговые системы в рыночной экономике. Проблемы эффективности налогообложения» Выполнила: студентка группы ПБ-ММ-17 Винокурова Василина Проверила: Петрова Н. И. Якутск 2018 Содержание Введение…………………………………………………………………………3 Глава I. Налоги, их виды. Налоговая система и ее характеристика………………………………...……………………………......5 1.1. История происхождения налогов……………………………...….............5 1.2. Сущность налога, классификация налогов и их функции. Основные принципы налогообложения…………................................................................8 1.3. Налоговая система и ее характеристика. Функции и принципы построения налоговой системы………...…………………………………......12 Глава II. Проблемы эффективности налогообложения в РФ и пути их решения ………….................................................................................................22 2.1. Сравнительная характеристика налоговой системы России и развитых зарубежных стран …………………………………………………….……......22 2.2. Возможные пути решения проблем эффективности налогообложения..34 2.3. Проблемы эффективности и оптимизации налогообложение ………….37 Заключение……………………………………………………………………....41 Список использованных источников…………………………………………..44 Введение Налоги — это цена, которую мы платим за возможность жить в цивилизованном обществе (Оливер Холмс). Переход к рыночной экономике для любого государства процесс важный и требующих определенных усилий. Налоговая система важна для функционирования рыночной экономики. Ведь налоги являются основным источником бюджета государства, а также регулируют отношения в условиях рынка[11]. Налоги, извлекаемые государством, можно назвать средствами, которые авансирует народ, чтобы потом получить их обратно в виде собственной безопасности, образовательных, медицинских и других услуг. Таким образом государство, чтобы удовлетворять общие потребности народа устанавливает обязательные для всех налоги, и вследствие народ взамен получает «общественные услуги»[11]. Первым экономистом, изучавшим суть налогообложения можно назвать Адама Смита. Свои труды в этой сфере он изложил в книге «Исследование о природе и причинах богатства народов». Налоговая система государства определяет размеры, формы и методы взимания налогов. Она основывается на юридических и законодательных актах и предопределяет развитие экономики страны в целом. Налоги взимаются с физических и юридических лиц, которые в соответствие с законом обязаны уплачивать налоги. Налогами облагаются имущество и действия[5]. Актуальность темы заключается в том, что налоги — необходимое звено экономических отношений в обществе. Они являются основным источником доходной части бюджетов всех уровней и эффективным инструментом государственного регулирования социально-экономических отношений. Сегодня на повестку дня выдвигается проблема эффективности и оптимизации налогообложения. С конца 2016 года экономика России вступила в фазу депрессии, и начало 2017 года подтверждает тенденцию преодоления рецессии и возможности перехода к фазе оживления. Насущным остается вопрос: «Что же следует предпринять, чтобы удержать и стимулировать усиление данной тенденции?» Цель курсовой работы – проанализировать теоретические основы налогов и налоговой системы в РФ, определить их роль в экономике государства и выявить проблемы эффективности налогообложения в РФ. Поставленная цель предопределила необходимость решения следующих задач: - рассмотреть налоги как экономическую категорию; - дать определение налоговой системы в рыночной экономике; - выделить проблемы эффективности налогообложения в РФ. Объектом исследования выступают налоги и налоговая система. Предметом исследования является проблемы эффективности налогообложения. Глава I. Налоги, их виды. Налоговая система и ее характеристика 1.1. История происхождения налогов Налоги являются одним из древнейших финансовых институтов. Они возникли одновременно с государством. В развитии налогообложения всех государств, принято выделять следующие основные периоды[8]: I. IV в. до н. э. – V в. н. э.: появляются налоги, начинает складываться механизм их взимания. Вначале они носят не регулирующий характер, взимаются по мере необходимости в натуральной форме. По мере увеличения государственных расходов, налоги начинают взиматься в денежной форме, и регулярно увеличивается их размер. Постепенно они становятся основным источником доходов государства. V–XVIII в.в.: существуют определенные налоговые системы, которые запутаны и развиты крайне слабо. Налоги вводятся на определенный период в связи с необходимостью финансирования целевых затрат – взимаются одновременно, когда в казне заканчиваются средства. Большое внимание уделяется косвенному налогообложению, впервые вводятся акцизы с ввозимых и вывозимых товаров. Но сбор налога на данном этапе – вид предпринимательской деятельности: право сбора налога выкупается у государства отдельными гражданами. Налог становится главным источником формирования государственной казны. Конец XVIII – конец XIX в.: происходит процесс юридизации налога, формируются принципы налогообложения, и предпринимается попытка сформулировать определения налогового платежа, происходят споры о месте налогов в системе государства. К середине XIX в. Число налогов увеличено, и большое значение придается соблюдению юридической формы при введении и взимании налогов. Разрабатываются теоретические основы налогообложения. Налоги стали устанавливаться исходя из принципа всеобщности. С начала XX в.: становление конструкций современных налоговых систем, основанных на научных принципах налогообложения. Ведущее место занимает прямое налогообложение. Данный этап характеризуется не прекращаемыми налоговыми реформами, направленными на поиски оптимальной налоговой системы. Как известно, обществу свойственно постоянное движение и развитие. Соответственно налоговая система тоже не может стоять на месте, она также должна совершенствоваться. Если необходимо, то даже проводятся реформы, которые вызваны следующими обстоятельствами: 1. Рост потребностей государства, влекущий за собой усовершенствование его функций; 2. Влияние на финансовую систему войн и социальных конфликтов, например, Смута 1598-1613 гг. и Гражданская война 1918-1920 гг.; 3. Массовое уклонение населения от уплаты налогов, в результате чего уменьшаются налоговые поступления в казну государства; 4. Неравномерное и несправедливое распределение налогов между различными социальными группами населения; 5. Далекий от совершенства порядок сбора налогов, следствием чего является злоупотребление сборщиков налогов, выступления народа и массовые протесты[8]. Более прочно налоговая система укоренилась при Иване III, когда была установлена общая единица налогового обложения – соха, которая включала определенное количество пахотной земли или посадских дворов. Одной из интересных особенностей налоговой системы Российского государства явился раскладочный принцип уплаты налогов (относится к группе прямых налогов; его общая сумма определяется государственными налоговыми органами, потом пропорционально распределяется между административно - территориальными единицами, далее местные органы раскладывают налоговую сумму между налогоплательщиками) и наличие круговой поруки (когда все члены группы отвечают за обязательства одного человека). Так как стремительно развивался капитализм, то последний принцип тормозил экономический процесс. Она была отменена лишь в 1903 году. Существовали так называемые «питейные сборы», которые на протяжении всей истории России приносили значительный доход в государственный бюджет. Таким образом, правительство не только хотело обогатить казну государства, но и одновременно с этим боролось с распространением пьянства. Доход от продажи алкогольных напитков пополнял казну. Складывание эффективной системы налогообложения для России неизменно является одной из важных экономических проблем. В результате многолетней работы в 1991 году по данному вопросу сложилась трехуровневая налоговая система, которая в основном носила фискальный характер. Ее характеризовала «низкая эффективность функционирования и определенное отторжение как хозяйствующими к субъектам, так и гражданами в социальном и морально-психическом плане…» [4]. Несмотря на старания государства повысить эффективность налоговой системы, население всегда находило способы уйти от полной уплаты налогов. Оно осуществляло это посредством объединения дворов, сокрытия душ при переписи населения, массовые побеги податного населения в малообжитые районы страны и многие другие формы уклонения от уплаты налогов. По истечении времени стали использоваться такие способы, как: скрытие части доходов при представлении декларации о доходах, в годы нэпа многие предприятия работали под прикрытием кооперативов, которые имели налоговые льготы. В первые месяцы советской власти и на протяжении Гражданской войны налоги стали выступать как принудительные натуральные сборы и повинности. Так как большевики хотели как можно быстрее осуществить «скачок» в коммунизм, то логично, что в конце Гражданской войны им пришлось отказаться от утопической идеи, и они объявили об отмене налогов. При переходе к нэпу сложилась новая налоговая политика советской власти. Ее основу составлял ярко выраженный классовый принцип, которые принимал все более жестокие формы. Бедные крестьяне на протяжении многих лет полностью освобождались от сельскохозяйственного налога. Но, в то же время, ужесточались налоги в отношении нэпманов и кулаков[7]. Система налогообложения, которая существует в настоящее время в экономически развитых странах, формировалась на протяжении столетий, постоянно совершенствовалась. На основе многолетнего опыта мы прослеживаем, что изменение и эволюция налоговой системы напрямую и тесно связана с определенными изменениями в хозяйственной системе той или иной страны[12]. 1.2. Сущность налога, классификация налогов и их функции. Основные принципы налогообложения Сущность налога - это изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства[14]. Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. В современных условиях налоги выполняют две основные функции: - фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства); - регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы)[4]. Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства. Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются). Классификация налогов Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов: Виды налогов по объекту: - прямые; - косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др. Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров[8]. Виды налогов по субъекту: - центральные; - местные. В России существует трехуровневая система: - федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет; - региональные налоги, находятся в компетенции субъектов федерации; - местные налоги, устанавливаются и собираются местными органами власти. Виды налогов по принципу целевого использования: - маркированные; - немаркированные. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым[3]. Виды налогов по характеру налогообложения: - пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода); - прогрессивные (доля налога в доходе с ростом дохода увеличивается); - регрессивные (доля налога в доходе с ростом дохода падает). Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше. Виды налогов в зависимости от источников их покрытия: - налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): - земельный налог; - налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов; - налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): - НДС; - акцизы; - экспортные тарифы; - налоги, расходы по которым относятся на финансовые результаты: - налоги на прибыль, имущество предприятий, рекламу; - целевые сборы на содержание, благоустройство и уборку территории; - налог на содержание жилищного фонда и объектов социальной сферы; - сбор на нужды образовательных учреждений; - сборы за парковку автомобилей; - налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.[9]. Основными принципами налогообложения являются: Налогообложение — это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях[11]. Главные принципы налогообложения — равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а также равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, поэтому размер и срок уплаты налога известен заблаговременно. Государство также определяет меры взыскания за невыполнение данного закона. Денежные средства, вносимые в виде налогов, не имеют целевого назначения. Они поступают в бюджет и используются на нужды государства. Государство не предоставляет налогоплательщику какой-либо эквивалент за вносимые в бюджет средства. Безвозмездность налоговых платежей является одной из черт, составляющих их юридическую характеристику[13]. Принципы налогообложения, сформулированные А. Смитом в форме четырех положений, с которыми, как правило, соглашались последующие ученые-экономисты: Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения. Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому. Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика. Каждый налог должен быть устроен так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства[6]. Принципы А. Смита, благодаря их простоте и ясности, не требуют никаких иных разъяснений и иллюстраций, кроме тех, которые содержатся в них самих, они стали «аксиомами» налоговой политики[]. Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени: - уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным (т.е. чем больше доход, тем больший процент от него уплачивается в виде налога). Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально (ставка налога одинакова для всех облагаемых сумм); - необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации; - обязательность уплаты налогов, налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа; - система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги; - налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям; - налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Кроме того, схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного или тройного обложения[14]. 1.3. Налоговая система и ее характеристика. Функции и принципы построения налогообложения Для начала, предлагается выяснить, что из себя представляет налог. Таким образом, в силу ст.8 Налогового кодекса РФ «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». [1] Из основных положений Налогового кодекса РФ, можно вывести понятие «налоговая система», а именно: «Налоговая система – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке». Прежде всего, необходимо дать понятие налоговой системы, прежде чем говорить об особенностях и недостатках. Налоговая система в широком смысле представляет собой совокупность налогов, принципов, форм и методов Один из примеров неопределенности терминологии налогового содержания связан с такими категориями, как «налоговая система», «система налогообложения» и «система налогов и сборов. Предложим краткий обзор взглядов разработчиков теории финансов и налогообложения, финансового и налогового права по данному вопросу. В своем интереснейшем исследовании «История финансовой мысли и политики налогов» В.М. Пушкарева отмечает, что впервые понятие «податная система» применено в 1793 г. немецким финансистом Лангом в работе «Развитие немецкого налогового законодательства»: «Развитие податной системы есть необходимый продукт эволюции военной организации...». Очевидно, что современный аналог этого термина – «налоговая система». Д.С. Милль, «не давая определения налоговой системы, высказывает идею использования совокупности разнообразных налогов» и в середине XIX в. одним из первых излагает «свое представление о системе налогов»[6]. А. Вагнер, сформулировав к 1880 г. принципы обложения и разделив их на этические, управления налогами и финансово-политические, восьмым пунктом фактически «дает определение налоговой системы, как совокупности налогов, соответствующей научным принципам». Этот принцип приводится в изложении Г.И. Болдырева, написавшего в 1924 г. работу «Подоходный налог на Западе и в России»: «комбинация совокупности налогов в такую систему, которая обеспечивала бы, при возможном соблюдении вышеупомянутых этических принципов и принципов управления, достаточность поступления и эластичность на всякий случай чрезвычайных государственных нужд». [5] В начале XX в. российская финансовая наука уже сформировала достаточно ясное представление о системе налогов, что нашло свое отражение в Малом энциклопедическом словаре издания Брокгауза - Ефрона (1907 г.). Статья «Налоги» «Малого словаря» представляет классификацию «принудительных периодических платежей граждан» и содержит «требования, предъявляемые финансовой наукой к правильной системе налогов»[11]. «Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны» как высказывается в своей книге Д.Г. Черник. [14] Мировой опыт свидетельствует, что налоговый механизм обладает огромными возможностями влияния на развитие предпринимательской деятельности, структуру и динамику общественного производства, его размещение. Налоговые платежи и сборы представляют собой основной источник формирования государственного бюджета, поскольку любое государство для исполнения своих функций нуждается в фондах денежных средств [4]. На наш взгляд, в современных условиях особенное значение имеет результативность налоговой системы, которая способна обеспечивать бюджет доходными источниками и выполнять все возложенные на себя публично-правовыми образованиями обязательства по расходам. Налоговая система Российской Федерации — это совокупность налогов и сборов, которые взимаются в пользу государства с физических и юридических лиц. Она строится на определенных принципах и регулирует налоговые взаимоотношения государства и плательщиков налогов и сборов. Принципы построения российской налоговой системы определяются в Конституции Российской Федерации и Налоговом кодексе Российской Федерации (далее НК РФ). В России функционирует трехуровневая налоговая система, которая состоит из федерального, регионального и местного уровней, что отвечает мировому опыту федеративных стран.[8] Результативность налоговой системы обеспечивается соблюдением установленных требований, критериев и принципов налогообложения. В основе построения большого количества функционирующих налоговых систем находятся идеи Адама Смита, которые были сформулированы в его труде «Исследование о природе и причинах богатства народов» (1776 год) в виде четырех важнейших принципов налогообложения. Рассмотрим эти принципы применительно к российской налоговой системе: 1. Принцип определенности предполагает, что каждый налог должен быть установлен НК РФ и иметь все обязательные элементы: налогоплательщик, объект налогообложения, налоговая база, период и ставка, порядок расчёта налога и сроки его уплаты. Все неопределенности налогового законодательства толкуются в пользу плательщика. 2. Принцип справедливости предполагает всеобщность налогообложения. Каждое юридическое или физическое лицо должно уплачивать налог, если оно признано плательщиком по нему. Налогоплательщик должен принимать участие в пополнении бюджета Российской Федерации и финансировании его расходов. 3. Принцип удобства подразумевает, что каждый налогоплательщик должен знать о тех налогах и сборах, которые он обязан платить в определенные НК РФ сроки и порядке. Прежде всего, этот принцип направлен на исполнение плательщиком своих налоговых обязательств, а также предотвращение злоупотребления властью со стороны налоговых органов. 4. Принцип экономии заключается в том, что государство должно стремиться к сокращению затрат при взимании налогов и сборов с плательщиков. Здесь применима всем известная фраза: «Экономика должна быть экономной!». 5. Принцип равенства, предполагающий, что все налогоплательщики несут одинаковую налоговую нагрузку в соответствии с налоговым законодательством РФ независимо от положения и социального статуса. Каждый участник налоговых отношений (плательщики и государство) имеет право на отстаивание своих интересов в суде []. На сегодняшний день продолжают вноситься изменения в обе части Налогового кодекса РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в российском налоговом законодательстве. Здесь отметим, что с 1 января 2017 года в налоговое законодательство России принято очень большое количество изменений, которые требуют отдельного рассмотрения[12]. Принципы построения российской налоговой системы также сформулированы в первой части НК РФ, которая определяет важнейшие основы законодательства о налогах и сборах: - каждое лицо является должным осуществлять уплату законно установленных налогов и сборов. Нормы законодательства о налогах и сборах основаны на признании всеобщности и равенства налогообложения. При определении налогов должна учитываться фактическая способность налогоплательщиков к осуществлению уплаты налогов; - налоги и сборы не могут обладать дискриминационным характером и различным образом использовать расовые, социальные, национальные, религиозные и иные подобные критерии; - запрещается определять дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала; - налоги и сборы должны обладать экономическим основанием и не могут быть произвольными; - запрещается определять налоги и сборы, которые нарушают единое экономическое пространство России и, в частности, прямым или косвенным образом ограничивают свободное перемещение в пределах государственной территории товаров (услуг, работ) или финансовых средств, либо по-другому создавать ограничения или препятствия не воспрещенной законодательством экономической деятельности физических лиц и предприятий; - ни на кого не может возлагаться обязанность осуществлять уплату налогов и сборов, а также иных взносов и платежей, обладающих определенными Налоговым кодексом РФ признаками налогов и сборов, которые не предусмотрены им либо установлены в прочем порядке, чем это установлено Налоговым кодексом РФ; - при определении налогов должны определяться все элементы налогообложения. Законодательные акты о налогах и сборах должны формулироваться так, чтобы каждый мог точно знать, какие существуют налоги (сборы), когда и в каком порядке он должен осуществлять их уплату. - все неустранимые сомнения, противоречия и неясности законодательных актов о налогах и сборах истолковываются в пользу налогоплательщиков (плательщиков сборов) [11]. Принято считать, что налоги выполняют распределительную, регулирующую, фискальную, стимулирующую, контролирующую и воспроизводственную функции. В историческом аспекте фискальная функция является первичной. Налоги дают возможность государству осуществлять изымание части доходов и формирование централизованных финансовых ресурсов, которые являются нужными для содержания органов управления, непроизводственной сферы, армии и т.д. Это обозначает, что уровень налоговых платежей всегда определяется масштабами государственных расходов. Распределительная функция логическим образом истекает из рассмотренной выше фискальной функции: для того чтобы располагать финансовыми средствами, следует их изымать у тех, кто ими располагает. Перераспределение мобилизованных денежных средств осуществляется государством между отраслями отечественной экономики (в экономическом аспекте), а также между социальными группами (в социальном аспекте). Нельзя исключать то, что через налоговые платежи станут осуществлять изъятие сверхдоходов (ренты); распределение финансовых средств в целях социальной защиты малоимущих слоев населения. Регулирующая функция налогов особенное значение получила в условиях смешанной экономики рыночного типа. Налоги зарекомендовали себя как более мобильное и высоко результативное средство регламентирования государством экономических и социальных процессов. Очевидно, что система налогообложения должна отвечать принятой концепции социально-экономического развития. Из регулирующей функции непосредственным образом проистекает стимулирующая функция налогов. Суть в том, что налоги оказывают прямое влияние на состояние и формирование экономических интересов тех или иных хозяйствующих субъектов. Исполнение налогами стимулирующей функции подразумевает: - адресное доведение налогов до плательщиков вместе с исключениями, оговорками, преференциями, специальными комментариями и т.д.; - выделение определенной цели стимулирования экономической деятельности (уменьшение или увеличение объемов производства, экологии, масштабов применения тех или иных производственных факторов; хозяйственная форма; структура себестоимости; цена и качество изделия; защита отечественных товаропроизводителей и другие). Воспроизводственная функция налогов нацелена на обеспечение возобновляемости процессов отечественного производства, тем самых подразумевает совершенную компенсацию используемых в производстве экономических ресурсов. Контролирующая функция налогов взаимосвязана с тем, что в подобном случае может возникнуть возможность в четком отслеживании денежных и товарных потоков, а также самой хозяйственной деятельности. При подобном контроле осуществляется уточнение степени результативности применения используемых в производстве ресурсов, установление сопричастности к социальным и государственным задачам. Происходит формирование налоговой дисциплины, которая подразумевает своевременность платежей и расчетов, выплат заработной платы наемным работникам, а также соблюдение хозяйственного законодательства. Наиболее тесным образом с фискальной функцией налогов взаимосвязана их распределительная функция, которая выражает экономическую сущность налогов как инструмента распределительных отношений. Сущность этой функции состоит в том, что посредством налогов через бюджетные и внебюджетные фонды государством осуществляется перераспределение финансовых ресурсов из сферы производства в общественную, осуществляется финансирование крупных социальных и межотраслевых целевых программ, обладающие общегосударственным значением, в силу чего эту функцию иногда называют социальной. С фискальной и распределительной функциями тесным образом взаимосвязана контрольная функция. Механизм исполнения данной функции выражается, с одной стороны, в проверке результативности хозяйствования, с иной стороны, в контроле за эффективностью осуществляемой государственной экономической политики. В острых конкурентных условиях налоги принимают на себя роль одного из самых важных инструментов независимого контроля за результативностью финансовой и хозяйственной деятельности. При других аналогичных условиях из конкурентной борьбы выпадает тот, кто не может произвести расчеты с государством. В то же время дефицит финансовых ресурсов в бюджете свидетельствует государству о необходимости внесения поправок в бюджетную, социальную или налоговую политику. Таким образом, в заключение можно сделать вывод, что в условиях современных рыночных отношений налоговая система представляет собой один из самых важных экономических регуляторов, основанием финансового механизма государственного регулирования экономики [9]. Глава II. Проблемы эффективности налогообложения в РФ 2.1. Сравнительная характеристика налоговой системы России и развитых зарубежных стран На протяжении последнего года в России остро обсуждается тема введения прогрессивного подоходного налога. Напомним, сегодня действует плоская шкала – все платят единую ставку в 13%, независимо от размера получаемых доходов. Прогрессивная же шкала позволяет повысить ставку для тех, кто получает сверхприбыли. Данный вопрос достаточно противоречив – большинство властных чиновников против такой «дискриминации» богатых, в то время как общественность уже «созрела» и требует повышения налоговой нагрузки для того меньшинства, которое обладает огромными капиталами. Среди наиболее счастливых государств, которые освободили своих граждан от подоходного налогообложения, прежде всего, фигурируют богатые сырьевые страны, вроде Объединенных Арабских Эмиратов, Катара, Бахрейна, Омана и Кувейта. Часто встречается мысль о том, что от них также освобождены жители Саудовской Аравии, что является заблуждением. Пусть налог небольшой – всего 2,5% с любой получаемой прибыли, но он все-таки существует. Кроме них, на статус настоящего «налогового рая» претендует княжество Монако, Багамы и Бермуды. Там, безусловно, есть некоторые налоговые исключения. Например, на Багамах и Бермудах гражданам приходится самостоятельно уплачивать страховые взносы, а в Монако налогами облагаются граждане Франции. Однако в общем порядке подавляющее большинство граждан от налогов фактически освобождено. Но повезло ни им одним. Во многих странах, где действует прогрессивная шкала налогообложения, граждане с низкими доходами также подоходный налог не платят. Правда, к числу «везунчиков» их в таком случае можно отнести с большой натяжкой. Таковыми, в частности, считаются австралийцы, чей доход ниже 4,6 тыс. $ в год, австрийцы с ежегодным доходом ниже 12,5 тыс. $, бразильцы, зарабатывающие в год менее 5,3 тыс. $, немцы с доходом менее 9 тыс. $ и многие другие. Например, шведы, которые заработали за год менее 2,2 тыс. $. Сумма, откровенно говоря, ничтожная для Швеции, но кто заработал меньше, тот налоги не платит. Определены подобные необлагаемые налогом пределы и в чудо-стране Сингапуре. Там используется территориальная система налогообложения, однако в общих случаях, все, кто заработали менее 16 тыс. $ в год или заработали доход за пределами Сингапура, от налогов освобождаются. Похожая схема действует и в Великобритании – у англичан также есть минимум, который налогом не облагается – это 11 тыс. £. При этом примечательно то, что данная сумма не облагается налогами, даже если гражданин зарабатывает значительно больше: при доходе до 100 тыс. £, необлагаемая налогом сумма вычитается из налоговой базы. Подоходный же налог уплачивается лишь с оставшейся суммы. Например, заработав за год 15 тыс. £, налоги будут платиться всего с 4 тыс. £. При этом ставки прогрессивного НДФЛ очень даже существенные и составляют 20% при доходе до 35 тыс., 40% при доходе до 150 тыс., 45% для всех доходов, которые выше указанного ценза. Необходимо отметить, что прогрессивные ставки подоходного налога определены во многих развитых странах как Европы, так и Запада в целом. Например, США, где колебания налоговых ставок происходят в пределах от 10 до 39,6%, естественно, в зависимости от получаемого дохода. По нижней налоговой ставке платят все те, чей годовой доход не превышает 9,2 тыс. $. Верхние пределы для откровенных богачей, чей доход превышает 418 тыс. в год. Это, кстати, пределы для одиноких граждан, семейные пары платят по совершенно другим ставкам и лимитам. Кроме того, в США есть множество поводов для налоговых вычетов. Это, в частности, наличие иждивенцев, оплата образования (своего или ребенка), наличие ипотечных займов или оплата налога на недвижимость. При этом «фишка» в том, что граждане обязаны одновременно платить налоги как в федеральный бюджет, так и бюджет штата. Более того, налоговая система США настолько запутана, что для ее описания не хватить и целой заметки, поэтому мы описываем ее лишь в общих чертах. Не менее жесткой считается налоговая система Франции. Сами граждане постоянно жалуются на огромные налоговые поборы, от которых многие даже успели сбежать из страны (как, например, Жерар Депардье, который получил российское гражданство). Декларация о налогах традиционно подается практически всеми гражданами в феврале, и в ней обычно указываются совершенно все доходные поступления. Сокрытие доходов, вроде поступлений от сдачи имущества в аренду или продажи машины обычно обнаруживается налоговиками, после чего гражданам приходится платить серьезные штрафы. Как и в Америке, подоходный налог во Франции имеет некоторые специфические особенности, которые во многом весьма логичны. Так, налоги на доходы взимаются не с конкретного гражданина, а с домохозяйства. То есть налог уплачивается с общего дохода семьи. Причем от количества членов семьи применяются отдельные коэффициенты. Так, к одиноким применяется коэффициент 1, к супружеским парам соответственно – 2, если у них есть ребенок – коэффициент будет 2,5 и т.д. данный коэффициент применяется для деления на него налогооблагаемую базу домохозяйства, после чего высчитывается налог. Получается, что чем больше членов семьи без дохода, например, детей, то тем меньше будет налогооблагаемая база, а следовательно и уплаченные налоги. Кроме этого, налоговые вычеты предоставляются для благотворителей и инвесторов, тех, кто оплачивает обучение, имеет иждивенцев, участвует в системах энергосбережения и т.д. Что касается прогрессивных ставок: при годовых доходах в 9,7 тыс. € налог не оплачивается; при доходе до 26 тыс. € – 14%, до 71 тыс. € – 30%, до 153 тыс. € и выше – 41%. Интересно, что для тех, кто имеет высокий доход в 250, 500 и выше тыс. €, предусмотрен еще и дополнительный налог в 3-4%. Ранее действовал еще и специальный налог для миллионеров, однако от него решили отказаться. Анализ западных налоговых систем позволяет сделать очевидный вывод – в прогрессивном подоходном налоге нет ничего страшного – большинство развитых стран использует именно такую схему. Что у нас? Для постсоветских стран больше характерна плоская шкала налогообложения. В России, например, все платят 13% от зарплаты. Столько же платят белорусы. В Литве, например, платят уже 15%, в Украине 18%, в Эстонии 21%, а в Латвии так и вообще 23%. В некоторых странах, в частности, в России, уже пытались ввести прогрессивный подоходный налог – он действовал до 2001 года. Но общество, как объясняют чиновники, оказалось не готово. Крупный капитал, не желающий платить больше, чем и так бедное население, попросту начал массово уходить в тень. Чем в это время занимались контролирующие налоговые органы, никто не поясняет.  “Если посмотреть на уровень налоговых изъятий, который сложился в 2017 году, он составляет 30,8% ВВП”, – заявил министр финансов Антон Германович Силуанов. Речь идет именно о налоговых доходах госбюджета по отношению к общему объему экономики (ВВП) за минувший год. За последние 10 лет налоговая нагрузка на экономику России как росла, так и сокращалась. В 2007 году она составляла 36,5% ВВП, на пике кризиса в 2009-м – 30,9%, после чего вновь выросла – до 34,4% в 2014 году. Сегодня этот показатель в России заметно ниже не только, чем в большинстве стран Организации экономического сотрудничества и развития (ОЭСР), но и среднего для ОЭСР уровня. Последние на сегодня данные ОЭСР – за 2016 год, а для Японии и Австралии – за 2015-й. 2.2. Проблемы эффективности и оптимизации налогообложения Сегодняшнее состояние российской экономики, как нам представляется, можно охарактеризовать в качестве непосредственно находящегося в фазе депрессии. Начиная с 2016 г., по данным Росстата, наблюдается снижение экономического спада. Если в 2015 г. падение объёма ВВП составляло 3,7%, то в 2016-м уже только 0,2%; уровень безработицы перестал возрастать и составил 5,4%, а уровень инфляции составил всего 5,4%. Падение реальных доходов и прежде всего реальной заработной платы замедлилось, а покупательский спрос, а следовательно, и объём потребляемого ВВП определённым образом увеличились. С чем связаны эти процессы и что, на наш взгляд, следует предпринять для того, чтобы обеспечить переход к фазе экономического оживления и решить задачу достижения 3,3% темпов экономического роста, обозначенную в ежегодном послании Президента РФ В.В.Путина Федеральному собранию в декабре 2016 г. В 2014-2015 г.г. для России, столкнувшейся с проявлениями экономического кризиса, в том числе с последствиями мирового финансового краха, усугубившегося введением экономических санкций со стороны достаточно большого количества стран, актуальным было стимулирование совокупного спроса. Это сопровождалось широким использованием кейнсианской модели антициклического регулирования, требующей первостепенного повышения экономической эффективности налогово-бюджетной политики. В период кризиса, как известно, повышение эффективности фискальной политики предполагает её стимулирующий характер, что осуществляется в условиях бюджетного дефицита. Бюджетный же дефицит порождается укреплением оборонного комплекса, усилением государственной поддержки машиностроения, в том числе автомобилестроения, аграрного сектора экономики. Увеличение государственных расходов, в свою очередь, требует повышения эффективности налогообложения – увеличения налоговых поступлений в бюджеты всех уровней: федерального, региональных и местных, – сопровождаемого сокращением затрат на их взыскание. Такое повышение эффективности требует обратить особое внимание на увеличение косвенных налогов, прежде всего акцизов и таможенных пошлин. Без сомнения, такое налогообложение приведет к росту цен реализуемых товаров, оплачиваемых конечным потребителем, что в условиях слаборастущих доходов населения еще больше усилит социальную дифференциацию. В условиях кризиса, сопровождающегося стагфляцией, снижаются реальные доходы, обесценивается имущество и, собственно, налоговые поступления, согласно эффекту Танзи-Оливера. При этом усугубляется проблемы социальной справедливости в процессе налогообложения. Усиление социальной дифференциации, и так возросшей в результате социальноэкономической трансформации российского общества и либеральных реформ XX века, порождает проблему прогрессивного налогообложения. Прогрессивное налогообложение могло бы стать разрешением дилеммы, всегда существующей между раскладами двух в значительной степени взаимоисключающих принципов налогообложения, сформулированных еще классиками политической экономии богатства – А.Смитом в «Исследовании о природе и причинах богатства народов» в 1776 году и Д.Рикардо в «Началах политической экономии и налогообложения» в 1818 году – экономической эффективности и социальной справедливости. Однако следует помнить, что осуществление данных принципов сопровождается стабильностью, прозрачностью и конкурентностью, зависящими от существующей в стране налоговой системы. Сегодня на повестку дня выдвигается проблема эффективности налогообложения. С конца 2016 года экономика России вступила в фазу депрессии, и начало 2017 года подтверждает тенденцию преодоления рецессии и возможности перехода к фазе оживления. В современном мире налоговые поступления являются обязательными отчислениями и формируют большую часть доходов бюджетов разных уровней, они являются основным источником денежных средств любого государства. Своевременность уплаты налогов и сборов, влияют на экономическую безопасность страны и на качество жизни общества в целом. Первоочередной задачей любого государства, в том числе и Российской Федерации, является разработка и создание такой налоговой системы, чтобы удовлетворить всем предъявляемым требованиям. Этим и обуславливается актуальность выбранной темы. Главной задачей налоговых органов является контроль за соблюдением налогового законодательства, правильность и полнота исчислений налогов и обязательных платежей, своевременностью уплаты в бюджеты различных уровней Российской Федерации. Налоговая служба контролирует своевременность и полноту уплаты налоговых поступлений. Так же важную роль в формировании налоговой системы играет анализ статистических данных, можно сделать вывод по динамике поступлений и изучить структуру. Рассмотрим показатели налоговых поступлений в бюджетную систему Российской Федерации за период 2015-2016 года. Таблица 1 Поступления по уровням бюджета за 2015-2016 гг.[2]

На основании предоставленных официальных данных в таблице, можно сделать вывод, что общая величина поступлений с 2016 года, в сравнении с 2015 годом увеличилась. Изменения составили:

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг. Таблица 2 Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг.(млрд.руб.)[2]

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д. Остальные показатели показывают увеличение. На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы. На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц. Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы. В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое. Таблица 3 Структура поступлений в федеральный бюджет РФ. [2]

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||