КУРСОВАЯ РАБОТА НАЛОГИ ВВВ. Виды налогов и налоговые системы в рыночной экономике. Проблемы эффективности налогообложения

Скачать 348.33 Kb. Скачать 348.33 Kb.

|

|

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей. Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно. Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб. По видам налогов увеличение составило:

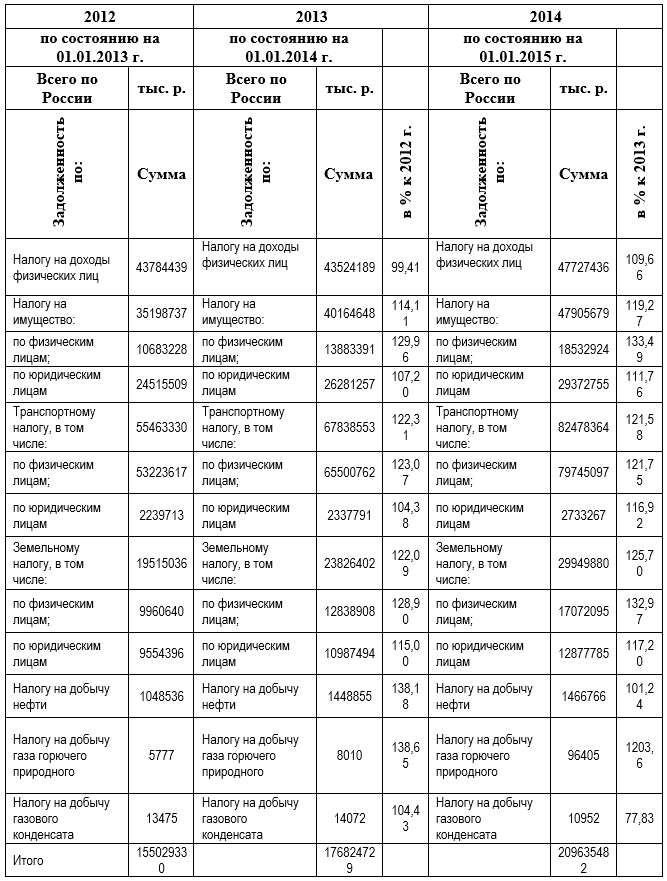

Проведя анализ по данным таблицы №3 можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации. Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации. В 2017 году налоговая служба обеспечила рекордные за последние пять лет темпы роста фискальных поступлений – более 17,3 трлн рублей, что почти на 20 процентов больше, чем в 2016 году. Кира Гин, управляющий партнер юридической фирмы «Гин и партнеры», изучила отчет ведомства и выявила несколько трендов развития фискальной политики страны. В федеральный бюджет поступило 9,2 трлн рублей, прирост составил 32 процента. Показатели закона о федеральном бюджете на 2017 год исполнены на 102,6 процента. По словам главы Службы, драйверами роста стали налог на прибыль – 3,3 трлн рублей (рост на 18,8%) и НДС – 3,1 трлн рублей (рост на 15,5%). Также выросли поступления от акцизов на 17,6 процента, имущественные налоги – на 11,9 процента и НДФЛ – 3,3 трлн рублей с ростом на 7,7 процента, что выше роста заработной платы, которая в 2017 году увеличилась всего на 7,2 процента. Рост НДС и налога на прибыль впечатляет. Налоговой службе удалось изъять у бизнеса по нескольким причинам. Во-первых, были задействованы банки. Их наделили полномочиями контролировать размер налогов компаний (Методические рекомендации Банка России от 13 апреля 2016 г. № 10МР). В 2016 году критерий «нормальности» по уплате налога от оборота был 0,5 процента, но он постепенно вырос до 1 процента и в 2017 году составил 1,5 процента от оборота. Таким образом, даже фирмам-однодневкам пришлось платить в бюджет больше налогов, чтобы не привлекать к себе излишнее внимание и уложиться в нормативы. Во-вторых, на собираемость налогов повлияли комиссии в инспекции по легализации налоговой базы, на которые активно вызывают компании с низкой налоговой нагрузкой и большими вычетами по НДС, настойчиво предлагая им улучшить показатели. В-третьих – это эффективные налоговые проверки, которые в совокупности с возбужденными уголовными делами помогали обеспечить пополнение бюджета на десятки миллионов рублей. Для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить не только анализ налоговых поступлений в бюджет, но и анализ задолженностей по налогам. Налоговая задолженность до сих пор является не решенной экономической проблемой налоговой политики государства. Каждый год растет ее абсолютное значение, снижающее объем финансовых ресурсов России в целом и ограничивающее возможности решения и развития социальных программ. Основной причиной возникновения налоговой задолженности в анализируемый период является ухудшение финансового положения налогоплательщиков, в связи с общим экономическим кризисом в стране. Проведем анализ задолженностей по налогам в бюджет РФ за исследуемый период 2012-2016 гг. (см. табл. 4,5). Таблица 4 Задолженность по налогам в бюджет Российской Федерации в 2012-2014 гг. [2]  Таблица 5 Задолженность по налогам в бюджет Российской Федерации в 2015-2016 гг. [2]

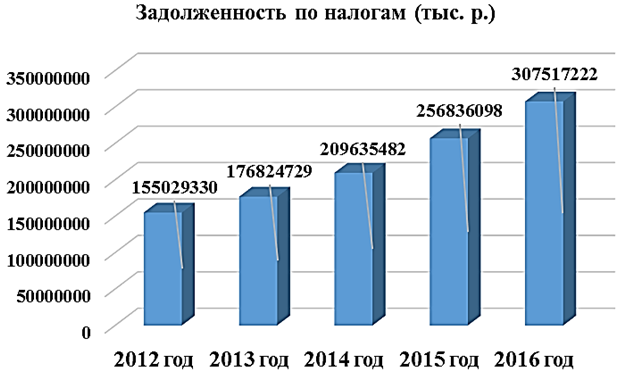

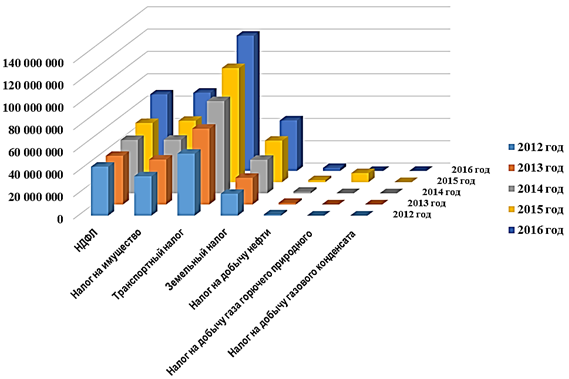

Как видно из представленного в таблицах 4 и 5 анализа, задолженность по налогам имеет постоянную тенденцию роста, при чем практически по каждому налогу. Исключением была задолженность по налогу на добычу газового конденсата, по которой наблюдается высокая амплитуда: в 2014 году снизилась на 22,17 %, в 2015 году ее снижение составило 56,99 %, тем не менее к 2016 году задолженность по данному налогу значительно возросла. Наибольший размер среди остальных имеют задолженности по налогу на доходы физических лиц, налог на имущество по юридическим лицам и основную долю задолженности составляет транспортный налог. По всем перечисленным задолженностям наблюдается низкая амплитуда изменений. В свою очередь мы наблюдаем значительную динамику роста по задолженности по налогам на добычу полезных ископаемых, в частности по налогу на добычу нефти в 2016 году произошло увеличение на 51,46 %, на добычу газа горючего в 2014 и 2015 годах процент увеличения неумолимо растет. Для наглядности представим динамику задолженности за анализируемый период в соответствии с рисунком 1. Рисунок 1. Динамика задолженности по налогам 2012-2016 гг.  а) задолженность по налогам в бюджет РФ;  б) задолженность по видам налогов в бюджет РФ. Таким образом, из представленного выше анализа видно, что параллельно с ростом поступлений в бюджет Российской Федерации, по всем видам налогов, растет и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего, ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки. Налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны налоговых структур за деятельностью налогоплательщиков даст возможность снизить недоимки бюджета. При этом, особое внимание должно уделяться проведению своевременных принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами. Вывод: проведение анализа налоговых поступлений - неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений. 2.3. Возможные пути решения проблем эффективности налогообложения Можно привести следующие предложения по повышению эффективности и оптимизации налогообложения в современной России сводятся к следующему: Во-первых, для повышения эффективности налогообложения следует предложить дальнейшее повышение акцизов на элитные товары, так как надбавка к их ценам только повышает спрос на них. При этом надо проводить дифференциацию акцизных сборов на однотипную продукцию разного качества, например, бензин. Во-вторых, для осуществления протекционистской внешнеторговой политики и стимулирования импортозамещения в условиях санкционного режима по отношению к экономике РФ, необходимо варьировать таможенные пошлины, создавая базу для повышения конкурентоспособности отечественной продукции и стимулируя инновационное технологическое преобразование хозяйства. В-третьих, для стимулирования инвестиционного спроса со стороны физических и юридических лиц следует пересмотреть налогообложения ссудного процента в виде дивидендов на акции, взимание в данном случае НДФЛ по ставке 13% явно завышено, так как здесь имеет место двойное налогообложение. Сумма налога образуется за счет взимания налога со всей полученной прибыли акционерного общества, а затем с той части прибыли, которая была разделена на дивиденды. Таким образом, фактически один и тот же доход облагается дважды: сначала как доход юридического лица, а затем как доход физического лица. Это повышение снижает и интерес населения в целом, и интерес бизнеса к инвестированию в реальных сектор экономики в частности. Поэтому представляется необходимым взимать этот налог по более низкой ставке. В-четвертых, для оптимизации налогообложения, для выравнивания налогового бремени, для снижения уровня дифференциации доходов населения и, следовательно, для снижения социальной напряженности необходимо вернуться к прогрессивному налогообложению доходов. При этом доходы физических лиц ниже 240 тысяч руб. в год следовало бы вообще освободить от НДФЛ; доходы от 240 тысяч руб. в год до 1млн руб. облагать по ставке 13%; доходы от 1млн до 5млн рублей – по ставке 15%; доходы от 5 до 12млн руб. в год – по ставке 20%; доходы от 12 до 24млн руб. в год – по ставке 25%; доходы от 24 до 50млн руб. в год – по ставке 30%; доходы свыше 50млн. руб. в год – по ставке 35%. Следует помнить, что подобная практика применялась в Российской Федерации до 2001 г. Она способствовала успешному преодолению последствий кризиса 1998 г. и обеспечила экономический рост в начале 2000-х гг. В-пятых. Для повышения конкурентоспособности российской налоговой системы следует шире использовать зарубежный опыт налогообложения физических лиц. Это вызывается отрицательным отношением Правительства РФ и ведущих его экономических советников к введению прогрессивного налогообложения доходов физических лиц. Так, профессор МГУ д. э.н. Ирина Караваева вообще ставит под сомнение сам факт, что в настоящее время НДФЛ в России взимается по плоской шкале в размере единой 13%-й ставки. При этом она забывает, что взимание налога по плоской шкале налогообложения не отрицает его пропорционального характера. Действительно, нельзя не согласиться с тем, что с возрастанием налогооблагаемой базы (дохода физического лица) налоговые отчисления пропорционально возрастают. Естественно, что 13% НДФЛ от 100 тысяч годового дохода в 100 раз меньше, чем выплачиваемый налог с годового дохода в 10 миллионов рублей. При этом указывается, что существовавшая в нашей стране до 2001 г. прогрессивная шкала налогообложения якобы себя в полной мере не оправдала, хотя тогда НДФЛ взимался не только преимущественно с заработной платы, но и с совокупного дохода, включавшего в себя все виды заработка, гонорары, поступления по акциям и др. Однако здесь совершенно не учитывается существенная разница в экономическом состоянии страны в то время и на сегодняшний день. В начале 2000-х гг. скорее всего именно прогрессивная система налогообложения во многом помогла преодолеть последствия финансового краха 1998 г. и обеспечить переход к экономическому подъёму 2002 г. Сейчас экономика России должна преодолеть последствия рецессии 2014-го –середины 2016 г. и создать условия для экономического роста, стабильного оживления и последующего экономического подъёма деловой активности. А это как раз и может обеспечить возврат прогрессивного налогообложения. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||