Особенности учета в торговле(1). Вопросы для подготовки к экзамену

Скачать 473 Kb. Скачать 473 Kb.

|

|

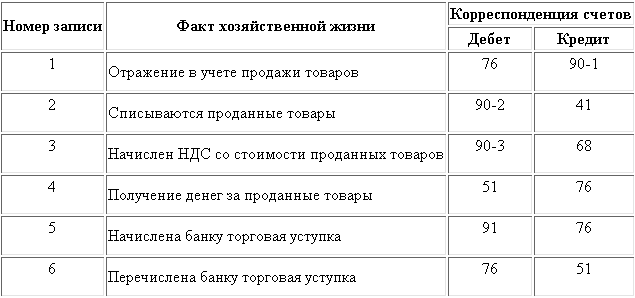

Возврат товара, реализованного оптом При возврате товара поставщику вследствие ненадлежащего исполнения условий договора стороны возвращаются в исходное состояние; договор купли-продажи считается недействительным, а переход права собственности на товар — неосуществившимся. Для правильного отражения в учете операций возврата товара от покупателя к поставщику бухгалтеру необходимо иметь документы, подтверждающие причину возврата. Такими документами могут служить: претензия покупателя, составленная им в произвольной форме, и накладная, выписанная покупателем. Предъявленные покупателем документы дают основание для корректировки оборотов по реализации товара у организации-поставщика, что отражается в учете проводками: дебет счета 62 «Расчеты с покупателями и заказчиками» кредит счета 90 «Продажи», субсчет 1 «Выручка» — сторно на сумму стоимости возвращенного товара; дебет счета 90, субсчет 3 «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам» — сторно на сумму начисленного ранее налога на добавленную стоимость; дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 41 «Товары» — сторно на сумму учетной стоимости возвращенного товара. В случае, если начисленный с объема реализации налог на добавленную стоимость уплачен поставщиком в бюджет, он подлежит вычету на основании пункта 5 статьи 171 НК РФ. Согласно указанной норме НК РФ вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Согласно пункту 4 статьи 172 НК РФ вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата. В случае предварительной оплаты товара покупателем на сумму возвращаемых ему денежных средств в организации-поставщика оформляется проводка: дебет счета 62 кредит счета 51 «Расчетные счета» — на сумму денежных средств, перечисленных ранее покупателем в счет оплаты товаров. В случае принятия сторонами договора решения о замене товара денежные средства покупателю не возвращаются, а в учете в общеустановленном порядке отражается операция реализации новой партии товара: дебет счета 62 кредит счета 90, субсчет 1 «Выручка» — на сумму стоимости товара, отгруженного взамен возвращенного; дебет счета 90, субсчет 3 «Налог на добавленную стоимость» кредит счета 68 — на сумму налога на добавленную стоимость; дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 41 — на сумму учетной стоимости отгруженного товара. Организация-покупатель, обнаружившая брак (иное несоответствие условиям договора) при приемке товара, не приходует товар на баланс, а зачисляет его на забалансовый учет по дебету счета 002 «Товарно-материальные ценности, принятые на ответственное хранение». Соответственно, возврат товара поставщику отразится в этом случае записью по кредиту счета 002. Если несоответствие товара условиям договора выявлено покупателем после оприходования товара на баланс, возврат товара отразится в учете следующим образом: дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» кредит счета 41 — на сумму стоимости возвращенного товара; дебет счета 76, субсчет 2 «Расчеты по претензиям» кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» — на сумму предъявленного поставщиком налога на добавленную стоимость. В случае если оплата товара на момент выставления претензии не была осуществлена, в учете организации-покупателя отражается погашение задолженностей: дебет счета 60 «Расчеты с поставщиками и подрядчиками» кредит счета 76, субсчет «Расчеты по претензиям» — на сумму задолженности перед поставщиком. Если покупатель оплатил товар на сумму возвращенных поставщиком денежных средств будет оформлена проводка: дебет счета 51 кредит счета 76, субсчет 2 «Расчеты по претензиям». Поскольку право собственности на бракованный товар к покупателю не перешло, возврат товара не является реализацией, и соответственно, счет-фактура поставщику не выставляется Возврат товара, реализованного в розницу Порядок возврата товаров, приобретенных по договору розничной купли-продажи, определен Законом РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей». В соответствии с пунктом 1 статьи 18 указанного Закона потребитель, которому продан товар ненадлежащего качества, если оно не было оговорено продавцом, вправе по своему выбору потребовать: безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом; соразмерного уменьшения покупной цены; замены на товар аналогичной марки (модели, артикула); замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены; расторжения договора купли-продажи. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками. При этом согласно пункту 5 указанной статьи Закона отсутствие у потребителя кассового или товарного чека либо иного документа, удостоверяющих факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований. Однако потребитель все же должен подтвердить заключение договора именно с этим продавцом, например, ссылаясь на свидетельские показания (см. статью 493 ГК РФ). В отношении договора розничной купли-продажи, т. е. договора купли-продажи, заключаемого с потребителями товаров, ГК РФ кроме перечисленных ранее предусматривает дополнительные возможности возврата и обмена товаров: в соответствии с пунктом 1 статьи 502 ГК РФ покупатель вправе в течение четырнадцати дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, обменять купленный товар в месте покупки и иных местах, объявленных продавцом, на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, произведя в случае разницы в цене необходимый перерасчет с продавцом. При отсутствии необходимого для обмена товара у продавца покупатель вправе возвратить приобретенный товар продавцу и получить уплаченную за него денежную сумму. Однако следует иметь в виду, что согласно статье 502 ГК РФ требование покупателя об обмене либо о возврате товара подлежит удовлетворению только при выполнении следующих двух условий: 1) товар не был в употреблении, сохранены его потребительские свойства и имеются доказательства приобретения его у данного продавца; 2) товар не входит в перечень товаров, не подлежащих обмену или возврату. Перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержден постановлением Правительства Российской Федерации от 19 января 1998 г. № 55. При возврате товара в день покупки продавец составляет акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам) (форма № КМ-3, утвержденная постановлением Госкомстата РФ от 25 декабря 1998 г. № 132). В акте указывается номер и сумма каждого чека. Акт составляется в одном экземпляре и вместе с погашенными чеками, наклеенными на лист бумаги, сдается в бухгалтерию. На сумму денег по возвращенным покупателями чекам уменьшается выручка кассы. Суммы, выплаченные по возвращенным чекам, заносятся в Журнал кассира-операциониста (форма № КМ-4). Порядок оформления операций возврата покупателем товара не в день покупки установлен письмом Управления МНС РФ по г. Москве от 4 сентября 2001 г. № 30-12/40498. Согласно указанному письму возврат покупателем товара не в день покупки (после закрытия смены и снятия Z-отчета) оформляется в соответствии с письмом Центробанка РФ от 4 октября 1993 г. № 18 «Об утверждении Порядка ведения кассовых операций в Российской Федерации» и Методическими рекомендациями по учету оформления операций приема, хранения и отпуска товаров в организациях торговли, утвержденными письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5, в следующем порядке: возврат денег осуществляется из главной кассы организации на основании письменного заявления покупателя и предъявленного кассового чека, подтверждающего факт покупки. Составляется расходно-кассовый ордер (форма № КО-2, утверждена постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») с указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность. На возвращенный товар составляется накладная в двух экземплярах. Один экземпляр прикладывается к товарному отчету, другой вручается покупателю и является основанием для получения денежной суммы за сданный товар. Возврат качественного товара (в соответствии с условиями договора купли-продажи) В некоторых случаях стороны договора купли продажи — юридические лица — договариваются о возврате покупателем товара при невозможности его реализации (например, вследствие снижения спроса на него). Если в договоре не оговорено иное, право собственности на отгружаемый товар, переходит к покупателю в момент отгрузки и предъявления расчетных документов. В этом случае возврат нереализованного товара поставщику должен рассматриваться как обратная реализация товара покупателем со всеми вытекающими для него налоговыми последствиями. Договором купли-продажи, предусматривающим возврат покупателем нереализованного товара, может быть установлено, что право собственности на отгруженные покупателю товары переходит на дату реализации покупателем товара третьим лицам. При этом может быть оговорен определенный период, в течение которого должна быть осуществлена реализация. Поскольку в такой ситуации при отгрузке товаров передачи право собственности не происходит, в учете поставщика выручка признана быть не может. Отгрузка товара оформляется в этом случае с использованием счета 45 «Товары отгруженные»: дебет счета 45 кредит счета 41 — на сумму стоимости отгруженных товаров. Организация покупатель принимает товары на забалансовый учет по счету 002 «Товарно-материальные ценности, принятые на ответственное хранение»: дебет счета 002 — на сумму стоимости полученных товаров. По мере реализации покупателем товаров третьим лицам в учете поставщика будут оформляться проводки, отражающие переход права собственности на товары к покупателю: дебет счета 62 кредит счета 90, субсчет 1 «Выручка» — на сумму выручки от реализации товаров; дебет счета 90, субсчет 3 «Налог на добавленную стоимость» — на сумму налога на добавленную стоимость; дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 45 — на сумму стоимости товара, право собственности на который перешло к покупателю. Покупатель одновременно с получением денежных средств от третьих лиц за реализованный товар будет отражать оприходование и реализацию товара, право собственности на который к нему перешло: дебет счета 50 кредит счета 76 — на сумму денежных средств, полученных от третьих лиц в оплату товара; дебет счета 41 кредит счета 60 — на сумму стоимости товара, право собственности на который перешло к покупателю; дебет счета 19 кредит счета 60 — на сумму налога на добавленную стоимость; кредит счета 002 — на сумму стоимости товара, право собственности на который перешло к покупателю; дебет счета 76 кредит счета 90, субсчет 1 «Выручка» — на сумму выручки от реализации товара третьим лицам; дебет счета 90, субсчет 3 «Налог на добавленную стоимость» кредит счета 68 — на сумму налога на добавленную стоимость; дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 41 — на сумму стоимости реализованного товара. Возврат товара, не реализованного покупателем в срок, установленный в договоре, отражается в учете сторон следующим образом: у поставщика — дебет счета 41 кредит счета 45 — на сумму стоимости товаров, возвращенных покупателем; у покупателя — кредит счета 002 — на сумму стоимости товаров, возвращенных поставщику. 25. Налогообложение торговых организаций У торговых организаций, занимающихся реализацией товаров в розницу, зачастую возникает целая масса вопросов, связанных с налогообложением. Особенно много вопросов возникает при расчете налога на добавленную стоимость, ведь огромное количество розничных магазинов одновременно реализуют товары с разными ставками налога. При розничной торговле, сумма налога, подлежащего уплате в бюджет «заложена» в розничную цену товара, поэтому, глядя на ценник, невозможно определить по какой ставке налога облагается реализация данного товара. Это в оптовой торговле на основании счета-фактуры мы можем сразу сказать, по какой ставке облагается данный товар. В рознице по каждой операции счет-фактура не выписывается, да и трудно себе представить, что в продовольственном магазине вам на пакет молока кто-то выпишет счет–фактуру. Тем более, что в книгу продаж в розничной торговле вносятся показания контрольно-кассовой техники, и если продавец выпишет такой счет-фактуру, то, по правилам, он должен его также зафиксировать в книгу продаж. Налицо, двойное налогообложение, одна и та же покупка дважды попадет под налогообложение… Естественно, что при одновременной реализации товаров, подлежащих налогообложению по разным ставкам, процесс определения суммы налога, подлежащего уплате в бюджет, представляется достаточно сложным. Представим себе розничную организацию, осуществляющую продажу продовольственных товаров населению. В торговом зале одновременно находятся хлебобулочные изделия, молоко, мука и тому подобное, то есть товары, которые облагаются по ставке НДС 10% и кондитерские товары, вино водочные изделия, мясные деликатесы и так далее, то есть товары, которые попадают под действие 18-% ставки. Как бухгалтеру определить налогооблагаемую базу по НДС? Ну, во-первых, напомним, что налоговое законодательство в этом случае требует обязательного ведения раздельного учета. В противном случае, организации придется заплатить НДС со всего налогооблагаемого оборота по максимальной ставке. Если организация осуществляет реализацию товаров с разными ставками налога, то для исчисления суммы налога необходимо воспользоваться требованиями статьи 166 Налогового кодекса Российской Федерации (далее НК РФ): «Сумма налога при определении налоговой базы в соответствии со статьями 154 - 159 и 162 настоящего Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете - как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз». Таким образом, для того чтобы правильно исчислить сумму налога, подлежащую уплате в бюджет, бухгалтер должен определить налогооблагаемую базу по ставке 10% и налогооблагаемую базу по ставке 18%. Наиболее приемлемым на сегодняшний день остается проведение инвентаризации по товарам. При этом в инвентаризационных ведомостях должна содержаться дополнительно информация об остатках товаров и ставках налога. Это конечно, очень трудоемкий способ, применять его фактически могут розничные организации, имеющие небольшой товарооборот. Инвентаризация должна проводиться не реже одного раза в налоговый период по состоянию на 1-е число месяца, следующего за отчетным. Данные инвентаризации должны содержать всю необходимую информацию для определения налогооблагаемой базы и суммы налогов. 17. Учет продажи товаров с использованием кредитных карт Платежная карта - персонифицированное платежное средство, предназначенное для безналичных расчетов за товары (работы, услуги), а также для получения наличных денег в банках и банкоматах. Порядок выпуска платежных карт и проведения операций с ними регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным письмом Центрального банка РФ от 24.12.2004 № 226-П. В расчетах с использованием платежных карт обычно участвуют следующие стороны. Банк-эмитент - банк, который занимается эмиссией карт и их распространением. В России используются карты различных платежных систем, как зарубежных (VISA, Master Card, Eurocard и др.), так и отечественных. Держатель карты - лицо, имеющее право совершать операции по карте. Ими могут быть как физические лица, которым выдаются личные (персональные) карты, так и юридические, которым выдаются корпоративные карты. По персональным картам физические лица рассчитываются за товары, работы и услуги, приобретаемые для собственных нужд. По корпоративным картам могут оплачиваться командировочные расходы, товары, работы и услуги для нужд организации. Конкретные сотрудники организации, которые являются держателями корпоративных карт, должны быть перечислены в договоре организации с банком. При этом число держателей карты не ограничивается. Банк-агент (расчетный банк), осуществляющий расчеты между сторонами. Крупные эмитенты карт для этих целей создают процессинговые центры, которые, как правило, работают круглосуточно. Продавцы товаров, работ, услуг - магазины, рестор, гост–цы и т. п. Платежные карты могут быть расчетные (дебетовые) и кредитные. По расчетным (дебетовым) картам операции совершаются в пределах определенного лимита, по кредитным картам - в размерах предоставленной кредитной линии. Лимиты расходования денежных средств и размеры кредитных линий устанавливаются банком-эмитентом. Выданный банком клиенту кредит в дальнейшем должен быть погашен или безналичным путем, или наличными деньгами. Держатель карты получает доступ к своему карточному счету посредством PIN-кода, который присваивается клиенту банком. Счет, с которого будут осуществляться расчеты, может быть открыт в рублях или иностранной валюте, однако движение средств по счету отражается только в рублях. Пересчет иностранной валюты в рубли или наоборот осуществляется банком по своему внутреннему курсу, который, как правило, не совпадает с курсом Центральн банка РФ. Момент получения денег от покупателя, расплатившегося картой, зависит от организации расчетов. Если ККМ продавца подключена к персональному компьютеру, который связан с терминалом процессингового центра, то деньги на счет продавца поступают в день продажи. Если ККМ не связан с электронной платежной системой, то деньги на счет продавца поступают через несколько дней после продажи товаров. Учет расчетов с использованием платежных карт у продавца Правовой основой системы расчетов платежными картами является договор эквайринга*, по которому банк устанавливает у продавца оборудование для работы с картами, обучает персонал торговой организации, обеспечивает материально-техническое обслуживание. К договору обычно прилагается инструкция о порядке обслуживания держателей карт, в частности, порядок авторизации карт**. Примечание: * Эквайринг - предоставление банком клиенту возможности рассчитываться с покупателем за товары и услуги с помощью платежных карт. ** Авторизация карт - разрешение банка на проведение операций с использованием платежных карт (по телефону, коммуникационным сетям и т. п.). Продавец уплачивает банку определенную сумму за проведение расчетов с использованием платежных карт. Эта сумма называется "торговая уступка", которая списывается на расходы продавца. Основные записи по учету продажи товаров с использованием платежных карт см. в табл. 1. Банк может сумму торговой уступки удержать из выручки продавца. В этом случае отпадает необходимость в записи 6.  8. Порядок и сроки проведения инвентаризации активов и обязательств торговой организации |