Особенности учета в торговле(1). Вопросы для подготовки к экзамену

Скачать 473 Kb. Скачать 473 Kb.

|

|

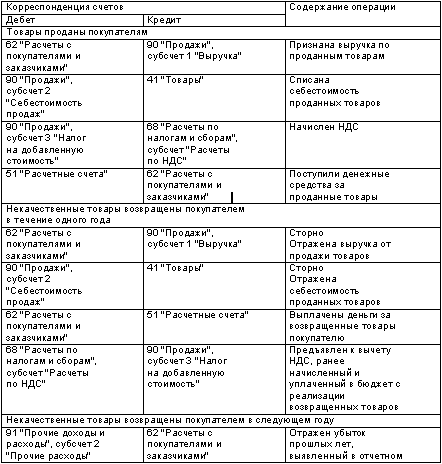

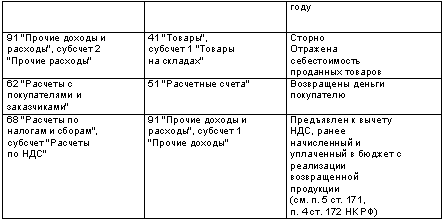

На статье "Прочие расходы" отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком за счет издержек обращения и производства; вознаграждения за изобретения и рационализаторские предложения; износ по нематериальным активам; расходы по обеспечению нормальных условий труда и техники безопасности: текущие расходы на устройство и содержание вентиляторов, ограждение машин и их движущихся частей, люков, отверстий, прочих видов устройств некапитального характера, плату медицинским учреждениям (поликлиникам, санитарно-эпидемиологическим станциям) за медицинский осмотр работников торговли и общественного питания, стоимость мыла, аптечек, медикаментов и перевязочных средств и др.; расходы на устройство и содержание комнат отдыха, кипятильников, баков, умывальников, душей, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования (где предоставление этих услуг работающим связано с особенностями производства и предусмотрено коллективным договором). Расходы, включаемые в издержки обращения и производства предприятий торговли, отражаются на соответствующих статьях установленной номенклатуры в том отчетном периоде, к которому они относятся, независимо от срока их возникновения. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, должны учитываться на счете 31 "Расходы будущих периодов" и подлежат отнесению на издержки обращения и производства в течение срока, к которому они относятся, ежемесячно равными частями, согласно утвержденным руководителем предприятия расчетам. К расходам будущих периодов относятся: затраты по неравномерно производимому ремонту основных средств (когда предприятием не создается ремонтный фонд или резерв для ремонта основных средств); арендная плата за аренду отдельных объектов основных средств; расходы по подписке на периодические издания для служебного пользования; расходы по оплате услуг телефонной, радио- и других видов связи; другие аналогичные расходы. В целях равномерного отражения предстоящих расходов в издержках обращения и производства отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 89 "Резервы предстоящих расходов и платежей". За счет отчислений, относимых на издержки обращения и производства, создаются следующие резервы: на предстоящую оплату отпусков работникам; на выплату ежегодного вознаграждения за выслугу лет и по итогам работы за год; ремонтный фонд или резерв на ремонт основных средств; резерв на списание естественной убыли в пределах утвержденных норм естественной убыли на предприятиях торговли, имеющих склады, базах овощных и продовольственных товаров, холодильниках и хладокомбинатах. Образование резервов производится за счет отчислений, включаемых в издержки обращения и производства в сроки, обоснованные специальными расчетами, утвержденными руководителем предприятия. В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения и производства. В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется. По окончании ремонта излишне начисленная сумма резерва присоединяется к финансовым результатам. Единовременные затраты могут при отсутствии резервов списываться на издержки обращения и производства того месяца, в котором они произведены. В конце месяца сумма издержек обращения и производства, приходящаяся на реализованные за текущий месяц товары, списывается в дебет счета 46 "Реализация продукции (работ, услуг)". Сальдо счета 44 "Издержки обращения" равно сумме издержек обращения, приходящейся на остаток не реализованных на конец отчетного периода товаров. При этом сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке: 1) суммируются транспортные расходы и расходы по оплате процентов за банковский кредит на остаток товаров на начало месяца и произведенные в отчетном месяце; 2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца; 3) отношением определенной в подпункте "1)" суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (в подпункте "2)") определяется средний процент издержек обращения и производства к общей стоимости товаров; 4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца. На предприятиях общественного питания показатель "товарные запасы" охватывает запасы сырья, товаров, полуфабрикатов, готовой продукции, находящиеся во всех подразделениях предприятия. 9. Формирование и учет товарооборота, дохода от продажи товаров, финансового результата работы предприятия торговли Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия торговли и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Выручка от реализации товаров определяется либо по мере ее оплаты (при безналичных расчетах - по поступлении средств за товары на счета в учреждениях банков, а при расчетах наличными деньгами - по поступлении средств в кассу), либо по отгрузке товаров и предъявлению покупателю (заказчику) расчетных документов. Метод определения выручки от реализации товаров устанавливается предприятием торговли на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров. При любом варианте учетных цен на товары на кредите счета 46 «Реализация продукции (работ, услуг)» всегда отражается продажная стоимость реализованных товаров. Этот показатель можно назвать иначе: «выручка от реализации товаров» или «товарооборот». При учете товаров по покупным ценам система учетных записей по реализации товаров предусматривает необходимость отражать на дебете счета 46 сразу на покупную стоимость реализованных товаров, что соответствует природе данного счета. Вследствие этого валовой доход от реализации товаров выявляется автоматически на счете 46 в сумме его кредитового сальдо. При учете товаров по продажным ценам на дебет счета 46 первоначально записывают стоимость реализованных товаров по учетным (т.е. продажным) ценам, а не по покупным, что не соответствует экономической сущности данного счета. Поэтому возникает необходимость корректировки дебетового оборота на сумму торговой надбавки, относящейся к реализованным товарам. Кроме того, при учете товаров по продажным ценам применяется счет 42 «Торговая наценка» для учета торговой надбавки на поступающие и выбывающие товары. Поэтому, если торговое предприятие реализовало покупателю товары, они должно списать со счета 42 относящуюся к этим товарам торговую надбавку. Корректировка дебетового оборота счета 46 и списание со счета 42 торговой надбавки на реализованные товары на сумму валового дохода, рассчитанного одним из вышеуказанных способов, осуществляется записью: Д46 К42 (сторно). После списания реализованной торговой надбавки на счете 46 образуется (как и при учете товаров по покупным ценам) кредитовое сальдо, показывающее валовой доход от реализации товаров. Финансовый результат деятельности предприятия - важнейший экономический показатель деятельности предприятия. За счет этих результатов осуществляется развитие предприятия, материальная стимуляция работников предприятия и т.д. 19. Возврат (обмен) товаров покупателем 1. Бухгалтерский учет возвращенного некачественного товара у продавца. Прежде чем ответить на вопрос: каким образом отражать в бухгалтерском учете продавца операции, связанные с возвратом некачественного товара от покупателя, рассмотрим данную ситуацию с правовой точки зрения. Как указывалось ранее, в соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). В случае существенного нарушения требований к качеству товара покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы (п. 2 ст. 475 ГК РФ). Следовательно, товар не переходит в собственность нового лица, а возвращается в собственность продавца по причине частичного (или полного) расторжения договора купли-продажи на основании ст. 475 ГК РФ. Допустим, что на товар не установлен гарантийный срок или срок годности. Однако покупатель имеет право выставить претензию продавцу. При этом необходимо учитывать, что требования, связанные с недостатками товара, могут быть предъявлены покупателем в случае, если недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю (п. 2 ст. 477 ГК РФ). Возврат товара в правовом смысле является отказом покупателя от исполнения своих обязательств в части принятия этого товара, хотя бы этот товар и был ранее фактически получен покупателем. За отказом от принятия товара следует правомерный отказ от оплаты, даже если ранее денежные средства были перечислены продавцу. Таким образом, договор купли-продажи считается правомерно не исполненным покупателем. При возврате товара стороны возвращаются в исходное положение, договор купли-продажи считается расторгнутым. Аналогичная точка зрения высказана в Письме Управления МНС России по Московской области от 29 октября 2003 г. N 06-21/18752/щ931. В то же время налоговые органы, разъясняя аналогичные ситуации, придерживаются и иной точки зрения. Так, в Письмах Управления МНС России по г. Москве от 26 апреля 2002 г. N 24-11/19482 и от 18 марта 2003 г. N 24-11/14735 говорится, что при возврате покупателем ранее оприходованного и оплаченного им в установленном порядке товара не соответствующего условиям заключенного договора количества и качества с отражением этой операции на счете 90 "Продажи" счета-фактуры выписываются поставщиком (бывшим покупателем), как продавцом этого товара, в общеустановленном порядке с последующим отражением всех реквизитов в книге продаж. Если придерживаться данной точки зрения, то у покупателя (бывшего поставщика) возвращаемый некачественный товар должен быть оприходован на счете 41 "Товары". Однако с таким подходом трудно согласиться, так как возврат товара несоответствующего качества нельзя считать реализацией, потому что в данном случае в соответствии с нормами ГК РФ происходит расторжение договора купли-продажи из-за несоблюдения условий договора поставщиком. Таким образом, по данному вопросу возможны разногласия с налоговыми органами, если позиция налогоплательщика будет идти вразрез с их мнением, а организации свою позицию, возможно, придется отстаивать в суде. При возврате товара покупателем для формирования в учете реальной величины выручки, полученной в отчетном периоде от продажи товара, и величины себестоимости проданного товара организация должна отразить в учете их корректировку путем внесения исправительных записей на соответствующие счета. При возврате товара в течение одного налогового периода продавец корректирует счет 90 "Продажи". Если возврат товара осуществлен в следующем календарном году (год, следующий за годом, в котором был получен товар), то в соответствии с п. 12 ПБУ 10/99 стоимость возвращаемого товара необходимо учитывать в составе внереализационных расходов как убыток по операциям прошлых лет, выявленный в отчетном году, на счете 91 "Прочие доходы и расходы":   28. Синт и аналит учет движ–я товаров в оптовой торговле (приемка, хранение, и отпуск товара) Во всех случаях приемки товаров на складе оптового предприятия, если при проверке фактического количества поступившего на склад товара не установлено расхождение с сопроводительными документами, приходным документом является счет поставщика, на котором имеется подпись заведующего складом в получении товара, а при бригадной материальной ответственности вторая подпись — одного из членов бригады. Если в процессе приемки при вскрытии тары или упаковки на складе оптового предприятия будет установлено расхождение в ассортименте или количестве единиц товаров с сопроводительными документами, приемка приостанавливается и установленный факт несоответствия актируется участвующими в приемке лицами. Одновременно вызывается представитель поставщика для участия в окончательной приемке товара по количеству, с указанием конкретной даты явки, что особенно важно для иногородних поставщиков, которым следует учесть время, необходимое для проезда. В случае, если представитель поставщика не явился, приемка производится с участием представителя общественности оптового предприятия из числа компетентных работников, полномочия которого определяются удостоверением, подписанным руководителем предприятия. Временно приостановленная приемка продолжается со вскрытием всех мест, упаковок и проверкой содержимого в ассортиментном разрезе и по количеству единиц товара. Результат окончательной количественной приемки комиссия в составе заведующего складом, одного из членов бригады материально ответственных лиц, а также представителя поставщика или общественности оформляет актом приемки продукции (товара) по количеству. В акте указывается время начало и окончания приемки, наименование поставщика, отправителя, его адрес, номер счета и транспортной накладной, станции отправления и назначения, время отправления и прибытия груза, а также доставки его на склад предприятия, условия хранения на складе получателя, состояние тары и упаковки, вес каждого места, наличие упаковочных ярлыков. Затем перечисляется ассортимент и количество товара по счету и фактически, установленный бой, излишки или недостача. В акте комиссия дает заключение о причинах и месте образования недостачи или излишков, скрепляя все своими подписями. Акт является основанием для предъявления претензии поставщику или перевозчику товара. 24. Учет расходов на упаковку товаров. Как отмечается в пункте 162 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н, тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки продукции (товаров), как правило, включаются в себестоимость затаренной продукции и покупателем отдельно не оплачиваются. Приобретенные организацией упаковочные материалы, стоимость которых в дальнейшем не взимается с покупателей, принимаются к учету по счету 10 «Материалы»: дебет счета 10 кредит счета 60 «Расчеты с поставщиками и подрядчиками» — на сумму стоимости упаковочного материала, указанную в документах поставщика; дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счета 60 — на сумму налога на добавленную стоимость. После оплаты упаковки поставщику сумма налога на добавленную стоимость подлежит вычету: дебет счета 60 кредит счета 51 «Расчетные счета» — на сумму денежных средств, перечисленных поставщику в счет оплаты упаковочных материалов; дебет счета 68 «Расчеты по налогам и сборам» кредит счета 19 — на сумму налога на добавленную стоимость, подлежащего вычету. Списание упаковочного материала, израсходованного на упаковку товаров, отражается в бухгалтерском учете одним из двух способов: 1) если расфасовка и упаковка товаров осуществляется при их приобретении, стоимость упаковочных материалов относится на увеличение стоимости товаров: дебет счета 41 кредит счета 10 — на сумму стоимости упаковочных материалов. Основанием для оформления такой проводки является пункт 6 ПБУ 5/01, согласно которому к фактическим затратам на приобретение материально-производственных запасов относятся затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг; 2) если упаковка товаров осуществляется уже после оприходования товаров (например, непосредственно в момент продажи), стоимость упаковочных материалов относится на издержки обращения торговой организации: дебет счета 44 «Расходы на продажу» кредит счета 10 — на сумму стоимости упаковочного материала. Увеличение стоимости товаров на сумму стоимости упаковки в данном случае не возможно, поскольку в соответствии с пунктом 12 ПБУ 5/01 фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, изменению не подлежит (кроме случаев, установленных законодательством Российской Федерации). 19. Возврат (обмен) товаров покупателем. Возврат товара, по основаниям, предусмотренным гражданским законодательством Движение товара от продавца к покупателю осуществляется в рамках договора купли-продажи. В соответствии с пунктом 1 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). При этом статьей 484 ГК РФ определено, что покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи. ГК РФ допускаются следующие случаи возврата или обмена товара: нарушение условия о количестве товара. В соответствии с пунктом 1 статьи 466 ГК РФ, если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы; нарушение условия об ассортименте товаров. Согласно пункту 1 статьи 468 ГК РФ при передаче продавцом предусмотренных договором купли-продажи товаров в ассортименте, не соответствующем договору, покупатель вправе отказаться от их принятия и оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы; передача товара ненадлежащего качества. Пунктом 2 статьи 475 ГК РФ определено, что в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору: отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы; потребовать замены товара ненадлежащего качества товаром, соответствующим договору; передача некомплектного товара. Согласно пункту 2 статьи 480 ГК РФ в случае невыполнения продавцом в разумный срок требования покупателя о доукомплектовании товара, покупатель вправе по своему выбору: потребовать замены некомплектного товара на комплектный; отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной денежной суммы; передача товара без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке. В соответствии со статьей 482 ГК РФ в случаях, когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца затарить и (или) упаковать товар либо заменить ненадлежащую тару и (или) упаковку, или же предъявить к нему требования, вытекающие из передачи товара ненадлежащего качества, т. е. отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы ли же потребовать замены товара. Возврата товара может потребовать и продавец, например, в случае отказа покупателя от оплаты товара (статья 486 НК РФ). Таким образом, возврат покупателем товара возможен при ненадлежащем исполнении договора купли-продажи одной из сторон. В этом случае стороны возвращают друг другу все полученное по договору: покупатель возвращает товар, продавец — полученные за товар деньги или аналогичный товар надлежащего качества (комплектности и т. д.). Рассмотрим порядок бухгалтерского учета и налогообложения операций по возврату товара, реализованного оптом и в розницу. |