макроэкономика. макроэкономики. Возникновение и понятие макроэкономики. Определение предмета макроэкономики. Макроэкономика

Скачать 1.42 Mb. Скачать 1.42 Mb.

|

|

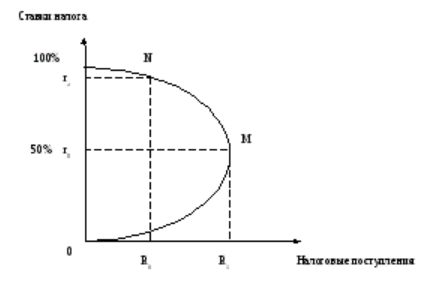

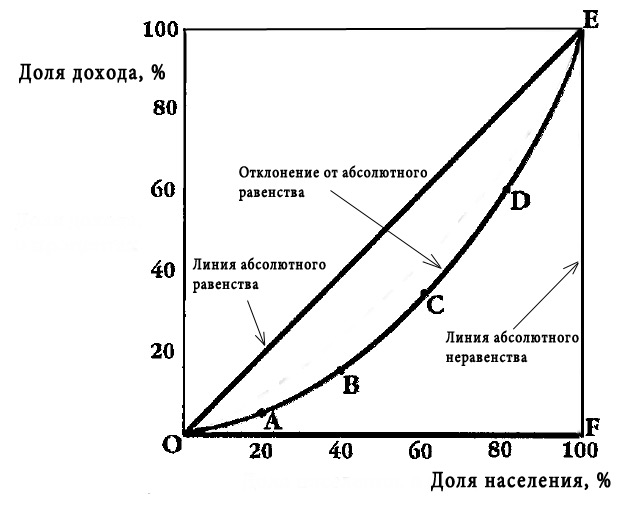

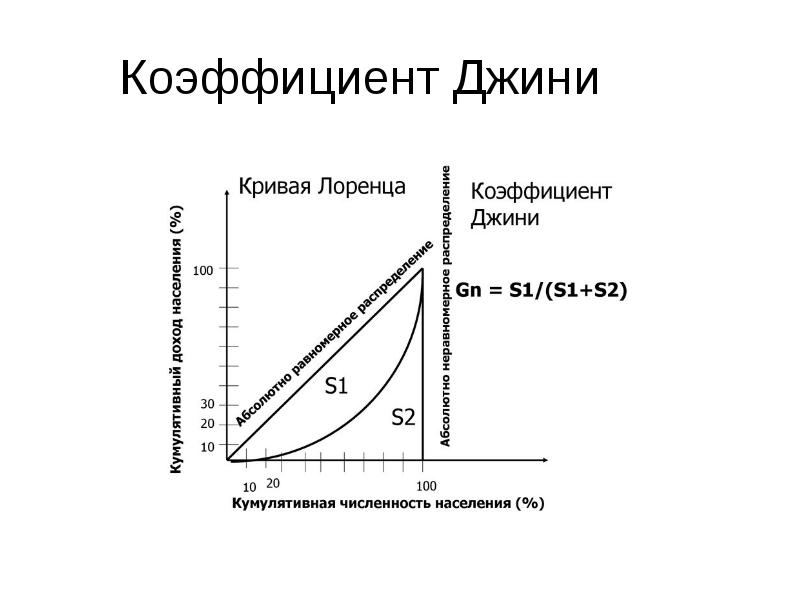

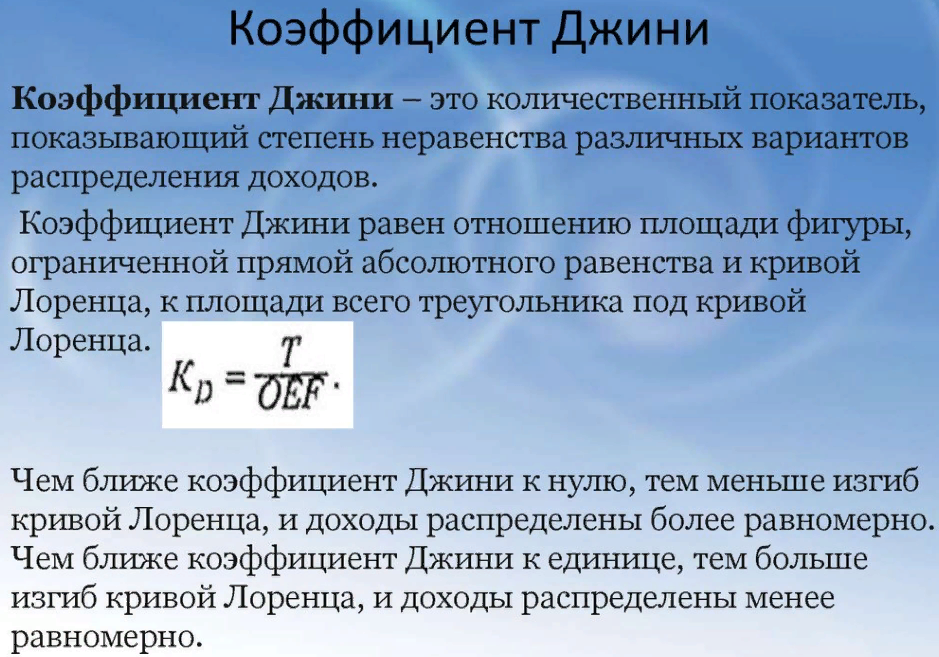

28.Налоговая система РФ и принципы ее функционирования. Основным источником доходов государства являются налоги. Налоговую политику называют фискальной. Слово «фискальный» латинского происхождения и в переводе означает «казенный». В России в эпоху Петра I фискалами называли должностных лиц, которые надзирали за сбором налогов и финансовыми делами. В современной экономической литературе фискальная политика ассоциируется с государственным регулированием налоговой системы. Налоговая система — это совокупность пошлин, сборов, налогов и других платежей, а также общих принципов налогообложения и сборов. Пошлин— денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций, предусмотренных законодательством данной страны. Наиболее распространены регистрационные, гербовые, почтовые, судебные и наследственные пошлины. С провозимых через границу товаров взыскиваются таможенные пошлины. Сбор— это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий предоставления им определенных прав или выдачи разрешений (лицензий). Однако основным источником доходов государства являются налоги. Налог — это изъятие в пользу государства заранее определенной и установленной в законодательном порядке части дохода хозяйствующего субъекта. Налогообложение — это способ регулирования доходов и источников пополнения государственных средств. Исторически налоги возникают с появлением государства. Сколько веков существуют налоги, столько экономическая теория ищет принципы оптимального налогообложения, первые из которых сформулировал А. Смит. На основе его взглядов к настоящему времени сложились две крупные концепции налогообложения. Первая основана на идее, что налог должен быть пропорционален той выгоде, которую получает налогоплательщик от услуги, оказанной им государством (пример А. Смита: ремонт дорог должен оплачивать тот, кто ими пользуется). Вторая, концепция предполагает зависимость налога от размера получаемого дохода. Современные налоговые системы используют целый ряд принципов: • всеобщность, т. е. охват всех экономических субъектов, получающих доходы; • стабильность, т. е. устойчивость видов налогов и налоговых ставок во времени; • равнонапряженность, т. е. взимание налогов по идентичным для всех налогоплательщиков ставкам; • обязательность т. е. принудительность налога, неизбежность его выплаты, самостоятельность субъекта в исчислении и уплате налога; • социальная справедливость, т. е. установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы Налоговая система базируется на законодательных актах государства, которыми устанавливаются элементы налога. К ним относятся: • субъект налога, или налогоплательщик, т. е. лицо, на которое возложена обязанность уплачивать налог; им может быть юридическое или физическое лицо; • объект налога, т. е. доход или имущество, с которого начисляется налог (заработная плата, прибыль, ценные бумаги, недвижимое имущество и т. д.); • источник налога — это независимо от объекта налогообложения — чистый доход общества; • ставка налога — это важный элемент налога, определяющий величину налога на единицу обложения (скажем, с одной сотки земли, с 1000 руб. и т. д.). Различают предельную налоговую ставку, среднюю, нулевую и льготную. Предельная налоговая ставка есть прирост выплачиваемых налогов, поделенный на прирост дохода. Средняя налоговая ставка — это общий налог, поделенный на величину налогооблогаемого дохода. Налоговые льготы — это уменьшение налоговых ставок или полное освобождение от налогов отдельных физических или юридических лиц в зависимости от профиля, производства, характера производимой продукции и других характеристик. Льготы в силу их разнообразного характера и большого охвата налогоплательщиков могут приводить к ощутимому снижению реальной ставки налогообложения по сравнению с номинальной. Поэтому по признаку соотношения между ставкой налога и доходом налоги делятся на: • прогрессивный, при котором средняя ставка повышается по мере возрастания дохода; • регрессивный, при котором средняя ставка понижается по мере возрастания дохода; • пропорциональный, при котором средняя ставка остается неизменной независимо от размеров дохода. По механизму формирования налоги делятся на две основные группы: прямые и косвенные. Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов. Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т. е. в конечном итоге перекладываются на потребителей продукции. К прямым налогам относятся: • подоходный с населения; • на прибыль корпораций; • на прирост капитала; • с наследства и дарений; • поимущественный налог. К косвенным налогам относятся: • налог с оборота; • на добавленную стоимость (НДС); • на отдельные виды товаров (акцизы); к таким товарам относятся: табак, драгоценности, нефтепродукты и т. д.; • таможенные пошлины. Таковы общемировые стандарты. Налоговые реформы России приблизили ее систему налогообложения к международным нормам. Налоги в России разделены на три группы: федеральные, республиканские и местные. Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории России. Республиканские налоги тоже общеобязательны. При этом сумма платежей по налогу зачисляется равными долями в бюджет республики и в бюджет города или района, где расположен налогоплательщик. Местные налоги лишь частично являются общеобязательными. Часть налогов может устанавливаться по решению местных властей. Вопрос о том, каким быть налогу (высоким или низким) — предмет постоянных дискуссий экономистов. Государственное вмешательство в экономику всегда связано с повышением налогов, ослабление вмешательства — с их снижением. Главный вопрос в том, как и то и другое влияет на экономику. Последователи Кейнса ориентированы на «экономику спроса». Они считают, что высокий уровень налога снижает покупательную способность общества, т. е. совокупный спрос. Значит, цены снижаются, инфляция затухает. Напротив, сокращение налогов способствует росту совокупного спроса, увеличению цен и ускорению темпа инфляции. Сторонники «экономики предложения»убеждены в противоположном: они считают, что высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. Они — за снижение налогов. Однозначного ответа на вопрос о том, кто прав, экономическая наука пока не нашла. Но сделана попытка установить связь между ставкой налога и деловой активностью. Американский профессор А. Лаффер (сторонник теории предложения) доказал, что при ставке подоходного налога выше определенного уровня резко снижается деловая активность, ибо предпринимательская деятельность становится невыгодной. А более низкие ставки налогов создают стимулы к работе, сбережениям иинвестициям, принятию деловых рисков, расширению национального производства и дохода. В результате расширяется налоговая база, которая сможет поддержать налоговые поступления на высоком уровне даже при том, что ставки налога будут ниже. Связь между ставками налогов и налоговыми поступлениями получила название «кривая Лаффера»(рис. 19.1).   Рис. 19.1. Кривая Лаффера Если налоговая ставка равна нулю (точка 0), то государство ничего не получит. Если налоговая ставка r1 = 100%, то никто не будет заинтересован работать и государство тоже ничего не получит. При какой-то ставке (скажем, r0= 50%) сумма, взимаемая государством в виде подоходного налога, достигнет максимума R1(точка М). Попытки повысить налоговые ставки приведут к снижению R()(точка N). Кривая Лаффера не дает ответа на вопрос, при какой ставке налогов поступления налогов максимальны. Налоговая система любой страны, в том числе и РФ, подвержена изменениям. Так, с 1 января 2001 г. в России введен единый социальный налог. Он зачисляется в государственный внебюджетный фонд и заменяет собой совокупность взносов в Пенсионный фонд РФ, в Фонд обязательного медицинского страхования РФ, в Фонд социального страхования РФ и Государственный фонд занятости, который ликвидируется. Справедливости ради отметим, что данное решение подверглось критике в обществе. 29.Доходы населения. Принципы и источники формирования доходов в рыночной экономике. Доходы населения – это сумма денежных средств и материальных благ, получаемых за определенный промежуток времени и предназначенных для удовлетворения личных потребностей. Доходы поступают членам общества двумя путями. В соответствии с первым они распределяются в зависимости от их участия в национальной экономике. Такое распределение называется горизонтальным, или функциональным, распределением доходов, когда часть национального дохода получают категории населения, активно участвующие в рыночной экономике. Свою долю дохода они получают в виде заработной платы (рабочие), прибыли (предприниматели), жалования (служащие), ренты (собственники земли и домовладельцы), процента (собственники денежного капитала). По второму пути они поступают той части населения, которая по независящим от нее причинам не может участвовать в рыночной экономической деятельности. К таким категориям населения относятся пенсионеры, инвалиды, безработные, учащаяся молодежь. В этом направлении распределения доходов, называемым вертикальным, всегда участвует государство, регулируя этот процесс в соответствии с установленными социальными нормами. Данные категории населения обеспечиваются доходами в виде платежей из государственного бюджета, которые носят название социальных трансфертов и осуществляются в виде пенсий, различных пособий и стипендий. Таким образом, основными источниками доходов населения являются: оплата труда, поступления от использования собственности и от результатов предпринимательской деятельности, социальные выплаты (трансфертные платежи). Основными направлениями использования доходов являются: покупка товаров и оплата услуг, уплата налогов и разнообразных взносов, накопление сбережений во вкладах и ценных бумагах, покупка валюты. Доходы населения могут существовать в двух формах – денежной и натуральной. В денежной форме оплачивается труд работников, выплачиваются доходы от предпринимательской деятельности, пенсии, стипендии, различные пособия, доходы от собственности в виде процентов, дивидендов, ренты, доход от продажи ценных бумаг и т.д. В натуральной форме доходы поступают населению в виде продукции дачных и приусадебных участков, даров природы, а также результатов выполнения всевозможных домашних работ (ремонт жилья, домашней мебели, изготовления предметов домашнего обихода). Принципы формирования и распределения доходов могут носить как экономический, так и социально-этический аспект. В экономическом плане общим принципом формирования доходов в мире принято считать распределение по труду. Данный принцип означает соразмерное трудовому участию и затратам распределение между членами общества благ цивилизации. В качестве примера можно привести коэффициент трудового участия, используемого для распределения размера оплаты труда при бригадной форме работы. Принцип распределения доходов по труду непосредственно для рыночной экономики характеризуется исходя из максимальной производительности (продуктивности) каждого конкретного человека на своем рабочем месте. Иными словами, доход сотрудника фирмы при остальных равных условиях зависит от колебаний дохода организации от данного вида деятельности. Максимальная производительность работников зависит от качества рабочей силы и формируется под влиянием рынка труда. В экономически развитых странах стоимость высококвалифицированного труда всегда выше низкоквалифицированного. Однако в некоторых случаях, в частности при смене экономического строя, может быть изменена структура спроса на рынках труда, что соответственно приводит к дисбалансу в оплате. В данном случае на переходном этапе развития рыночных отношений должны срабатывать государственные механизмы защиты отраслей, временно не востребованных на рынке труда. Так будет сохранен запас государства в высококвалифицированных и интеллектуальных силах. Для рыночной экономики характерно также наличие доходов не только от результатов труда, но и от собственности. В экономически развитых государствах доля дохода от собственности может доходить до 15 % всего личного дохода. Следующий принцип распределения доходов ? по должности. Данный способ наиболее характерен для России. Однако не всегда работник, занимающий высокую должность и имеющий большой доход, приносит значимую пользу для общества. И в этом случае возникает проблема распределения дохода, соответствующего уровню эффективности экономической деятельности работника. Теоретически обсуждается также принцип распределения доходов по способностям путем распределения по труду. Способности оказывают большое влияние на качество конечного результата труда, что также может отражаться на формировании способов оплаты труда в организации. Для социально-этического аспекта формирования доходов характерно стремление избежать значительного неравенства в доходах граждан. Данное неравенство можно уравнять при помощи общественных и благотворительных фондов государства, предоставления льгот и гарантий определенным категориям граждан. Для рационального распределения доходов в рыночной экономике необходимо учитывать как экономический, так и социально-этический аспект. При этом, с одной стороны, будет обеспечиваться высокая мотивация к повышению эффективности труда, с другой – сохранятся стабильные отношения в обществе за счет возможности всех слоев населения обеспечить себя необходимым минимумом. Существуют также независимые принципы формирования доходов общества (например, при помощи лотерей). Однако данный способ не может быть признан полностью справедливым, так как вероятность выигрыша и получения дохода увеличивается для человека, имеющего возможность приобретения большего количества лотерейных билетов. Выше были рассмотрены общегосударственные принципы формирования доходов. Что касается личных доходов граждан, то их основными источниками являются: 1) трудовая деятельность человека, выполняющего работу по найму (доходом являются заработная плата, гонорар и другие виды оплаты труда); 2) ведение предпринимательской (фермерской) деятельности (прибыль); 3) доплаты, выплаты, компенсации, льготы и иные формы государственной и организационной поддержки, на которые человек имеет право в соответствии с законодательством (стипендии, пособии, пенсии и др.); 4) доход от собственности (дивиденды, проценты, доходы от аренды и др.); 5) ведение личных подсобных хозяйств (натуральный доход, отдых и др.). 30.Дифференциация доходов. Кривая Лоренца. Коэффициент Джини. Под доходами, как правило, понимается сумма денежных средств получаемых за определенный промежуток времени и предназначенных для приобретения благ и услуг для личного потребления. Важная роль доходов в формировании жизненного уровня определяется тем, что в развитой рыночной экономике основная часть потребительских услуг и благ реализуется как товары. Таким образом, уровень потребления населения в первую очередь зависит от уровня доходов. Можно выделить три главных источника доходов: заработная плата, доходы от собственности (дивиденды, проценты), социальные выплаты (пенсии, пособия по безработице и т.д.) Дифференциация доходов (зарплаты) -- явление объективное, связанное с социально-экономическими различиями в положении членов общества в сфере производства, распределения и потребления. В демократическом государстве, где политики озабочены соблюдением принципов справедливости и равенства граждан, чрезмерное богатство одних и нищета других признаются недопустимым явлением. Кривая Лоренца (lorenz curve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.  На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает криваяOABCDE — кривая Лоренца. Например, первые 20% населения могут получать 5% доходов, 40% населения — 15% доходов, 60% населения — 35% доходов, 80% населения — 60% доходов, ну и естественно 100% населения — 100% доходов. Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства. На основании кривой Лоренца можно вывести коэффициент Джинни. Коэффициент Джини рассчитывается по формуле где S - нарастающие проценты денежного дохода; (Fi - F(i-l)) - доля населения, относящегося к i-му интервалу; S(i-l), Si- доля суммарного дохода, приходящегося на начало и конец i-го интервала. Наиболее простым является расчет так называемого децилъного коэффициента, характеризующего во сколько раз доходы 10% наиболее богатых групп населения превосходят доходы 10% наиболее бедных. Исследования, на базе опыта западных стран, показали, что соотношение 10:1 является показателем социального неблагополучия. В нашей стране в середине 90-х гг. соотношение доходов 10% наиболее и 10% наименее обеспеченных групп населения составило 14:1; 15:1. В 2004 г. министр труда и социального развития подтвердил сохранение в современное России этого соотношения. Недостатком характеризуемого коэффициента является то, что он представляет самую общую картину неравенства, не учитывает распределения доходов среди "средних" групп населения.   |