макроэкономика. макроэкономики. Возникновение и понятие макроэкономики. Определение предмета макроэкономики. Макроэкономика

Скачать 1.42 Mb. Скачать 1.42 Mb.

|

|

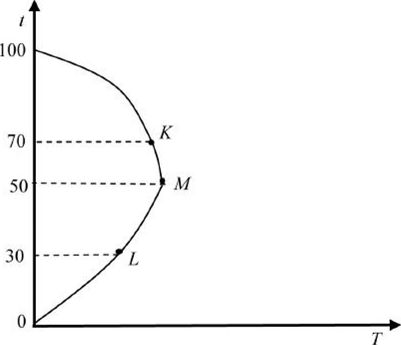

Методы достижения этих целей подразделяются: на прямые (или дирижистские); косвенные (или экономические). Прямые методы государственного регулирования экономики основываются на административно-правовых способах воздействия на деятельность тех или иных субъектов хозяйствования (меры запрета, разрешения, ограничения). Косвенные регуляторы отличаются от дирижистских методов тем, что они не ограничивают свободу экономического выбора, а наоборот, дают дополнительные стимулы при принятии рыночного решения. Основная область их применения — вся экономическая среда. Косвенные методы регулирования предполагают использование средств и возможностей финансовой и кредитно-денежной систем страны. Указанные методы взаимосвязаны. Можно назвать следующие средства (инструменты) государственного регулирования экономики: административно-правовые инструменты; финансовая (налоговая) система; кредитно-денежная система государства; государственная собственность; государственный заказ. Наряду с перечисленными инструментами государственного регулирования экономики, имеющими внутриэкономическую направленность, существует арсенал средств внешнеэкономического регулирования. Практически все рычаги воздействия на процесс воспроизводства внутри страны оказывают существенное влияние на внешнеэкономические связи: изменение учетной ставки, налогообложения; новые льготы и субсидии на инвестиции в основной капитал; и др. 24.Финансы: сущность, структура, функции финансов. Финансы – экономический инструмент распределения и перераспределения валового внутреннего продукта, орудие контроля над образованием и использованием фондов денежных средств. Финансовая система – это совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями формирования и использования фондов денежных средств, различной ролью в общественном воспроизводстве. Финансовые отношения отличаются определенной спецификой: 1) они проявляются через движение денег, однако не все экономические отношения, возникающие в процессе движения денежных потоков, можно отнести к финансам. К ним принадлежат только те из них, которые связаны с образованием и использованием фондов денежных средств; 2) односторонний (однонаправленный), как правило, характер движения денежных средств; 3) распределительный характер отношений, который связан с движением денег независимо от движения стоимости в товарной форме. Финансовые отношения многообразны. Они возникают: * между хозяйствующими субъектами в процессе реализации продукции; * между хозяйствующими субъектами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов; * внутри хозяйствующих субъектов при формировании и использовании целевых фондов денежных средств; * между бюджетами разных уровней и внебюджетными фондами; * между гражданами и государством, органами местного самоуправления при формировании бюджетов и внебюджетных фондов; * между домохозяйствами при формировании общих фондов денежных средств, а также внутри домашних хозяйство по поводу распределения денежных фондов и др. Финансы выполняют ряд важных функций в экономике. Основными из них являются: - распределительная – осуществляется в процессе кругооборота ресурсов предприятия, который непосредственно связан с образованием и распределением фондов финансовых ресурсов, начиная от капитала предприятия и до распределения его прибыли; - перераспределительная – реализуется государством через систему централизованных финансов за счет аккумулирования и предоставления денежных средств отдельным отраслям и предприятиям; - воспроизводственная – оперируя фондами финансовых ресурсов, государство и предприятия регулируют воспроизводственный процесс; - стимулирующая – осуществляется через налоговую систему, бюджетное финансирование, финансовые рынки в целях развития субъектов рыночной экономики и повышения темпов экономического роста; - контрольная – реализуется через систему государственного и негосударственного финансового контроля в целях повышения эффективности управления денежными ресурсами. Реализовать функции финансов призвана финансовая система. Финансовая система представляет собой форму организации денежных отношений между всеми субъектами хозяйственной деятельности по распределению и перераспределению совокупного общественного продукта. Структура финансовой системы России можно представить в виде следующей схемы.  Данная схема наглядно демонстрирует, что основой финансовой системы являются финансы предприятий, так как именно от них зависит денежное наполнение всех остальных элементов системы. Но центральным звеном финансовой системы считается государственный бюджет, в связи с тем, что с его помощью осуществляется перераспределение денежных ресурсов между субъектами экономики. 25.Фискальная политика: понятие, виды и воздействие на экономику. Макроэкономическое регулирование экономики включает в себя две составляющие: 1. Денежно-кредитную политику (см. ранее); 2. Бюджетно-налоговую политику государства (фискальную политику) – это совокупность мер правительства по регулированию государственных расходов и налогообложения. Фискальная политика – это государственное регулирование экономики, осуществляемое правительством с помощью налогов и государственных расходов. Целью фискальной политики является ускорение экономического роста; контроль над занятостью и инфляцией; противодействие экономическим кризисам и их сглаживание. Рычаги фискальной политики: 1. Изменение налоговых ставок; 2. Изменение объемов государственных закупок; 3. Изменение объемов трансфертов. В зависимости от фазы, в которой находится экономика, выделяют два вида фискальной политики: 1. Стимулирующую; 2. Сдерживающую. Стимулирующая (расширительная) фискальная политика применяется при спаде производства, во время высокой безработицы, при низкой деловой активности. Направлена на увеличение объема производства и занятости населения посредством: 1. увеличения государственных закупок и трансфертов, 2. снижения налогов. Схематично эффект от стимулирующей политики выглядит следующим образом: 1 действие: увеличиваются государственные закупки. В результате растет совокупный спрос, увеличивается объем производства. 2 действие. Снижаются налоги. В результате растет совокупное предложение, при этом происходит снижение уровня цен. Сдерживающая (рестриктивная) политика применяется в период экономического подъема. Направлена на сдерживание деловой активности, снижение объема производства продукции, устранение избыточной занятости, снижение инфляции посредством: 1. Сокращения государственных закупок и трансфертов; 2. Увеличения налогов. Схематично эффект от сдерживающей политики выглядит следующим образом: 1. Действие: сокращаются государственные закупки. В результате уменьшается совокупный спрос, уменьшается объем производства. 2. Действие. Увеличиваются налоги. В результате снижается совокупное предложение со стороны предпринимателей и совокупный спрос со стороны домохозяйств, при этом происходит увеличение уровня цен. В зависимости от способа воздействия инструментов фискальной политики на экономику выделяют: 1. Дискреционную фискальную политику; 2. Автоматическую (недискреционную) фискальную политику.  26.Дискреционная фискальная политика, цели и методы. Встроенные стабилизаторы. Дискреционная фискальная политика — это маневрирование налогами и государственными расходами для достижения экономического роста. Иными словами, снижая или повышая налоги, а соответственно, и свои расходы, государство обещает нам решать проблемы безработицы и инфляции, как именно. Они нужны как особые меры для стабилизации финансовой системы. А именно, для изменения соотношения расходной и доходной частей бюджета, повышения или понижения ставки налогов и пр. Подобную политику часто называют бюджетно-налоговой. Основными инструментами дискреционный фискальной политики являются: изменение объема налоговых изъятий путем введения или отмены налогов или изменения налоговой ставки; осуществление за счет средств государственного бюджета программ занятости, ставящих своей целью обеспечение занятости безработным; реализация социальных программ, которые включают в себя выплату пособий по старости, инвалидности, пособий малоимущим семьям, расходы на образование и т.д. Эти программы позволяют поддерживать совокупный спрос и стабилизировать экономическое развитие, когда сокращаются доходы и обостряется нужда. Главная цель фискальной политики – стабилизация экономики, выход из кризисного цикла. Все действия, предпринимаемые в рамках дискреционной политики, направлены на обеспечение экономического роста. Основные цели: рост экономики, увеличение объемов производства борьба с безработицей, обеспечение предприятий наемными рабочими (эта задача особенно актуально в условиях так называемой циклической безработицы) борьба с инфляцией, достижение стабильных цен на товары народного потребления, а впоследствии – установление выгодной ценовой политики на внутреннем рынке Инструменты фискальной политики: налогообложение; трансферы; стратегия госзакупок. Дискреционная фискальная политика представляет собой законодательное официальное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете. Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы – это инструменты, величина которых не меняется, но само наличие которых автоматически стабилизирует экономику, стимулируя финансовую активность при спаде и сдерживая её при «перегреве». К автоматическим стабилизаторам относится: -подоходные налоги - основной вид прямых налогов. (включающие все виды налогов на доходы, в том числе налог на прибыль корпораций); -косвенные налоги (в первую очередь, НДС); -пособия по бедности. 27.Функции, виды налогов и их роль в экономике. Кривая Лаффера. Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций. Сущность налогов наиболее полно проявляется в их функциях. 1. По методу взимания налоги делятся на прямыеикосвенные. Прямые налоги взимаются с доходов или имущества налогоплательщика (физических или юридических лиц). К прямым налогам в России относятся: · подоходный налог (13 %), · налог на прибыль организаций (20 %), · налог на добычу полезных ископаемых, · транспортный налог, · налог на имущество организаций и физических лиц. Особенностью прямого налога является то, что налогоплательщиком (кто уплачивает налог) и налогоносителем (кто выплачивает налог государству) выступает один и тот же агент. Косвенные налоги взимаются с товаров и услуг, включаются в цену продукции и оплачивается ее потребителями. Косвенные налоги: · акцизы на отдельные виды товаров (сигареты, алкоголь, нефтепродукты, автомобили) · налог на добавленную стоимость (НДС) · таможенные пошлины. Особенностью косвенного налога является то, что налогоплательщиком и налогоносителем являются разные агенты. Налогоплательщиком является покупатель товара или услуги (он оплачивает налог при его покупке), а налогоносителем – фирма, которая произвела этот товар или услугу (она выплачивает налог государству). В развитых странах 2/3 налоговых поступлений составляют прямые налоги, а в развивающихся и странах с переходной экономикой, – наоборот, 2/3 косвенные налоги, поскольку их легче собирать и объем налоговых поступлений зависит от цен, а не от доходов. По этой же причине государству в период инфляции выгоднее использовать косвенные, а не прямые налоги. 2. По характеру налоговых ставок налоги делятся на: прогрессивные, пропорциональные и регрессивные. Прогрессивные налоги – это налоги, ставки которых возрастают по мере роста величины объекта налогообложения. Такая система налогообложения в максимальной степени способствует перераспределению доходов, поскольку более богатые граждане платят в виде налогов большую часть своих доходов, чем менее обеспеченные. Пропорциональные налоги – это налоги, ставки которых являются неизменными вне зависимости от величины объекта налогообложения. Примером пропорционального налога (или налога «с плоской шкалой») в современной России является налог на прибыль организаций. Регрессивные налоги – это налоги, ставки которых уменьшаются по мере роста величины объекта налогообложения. Использование регрессивной системы налогообложения преследует, в первую очередь, цели вывода «из тени» доходов состоятельных граждан. 3. По уровню налоговой системы выделяют налоги федеральные, региональные (субъектов РФ) и местные. Федеральные налоги и сборы обязательны к уплате на всей территории России. К ним относятся: 1. налог на добавленную стоимость 2. акцизы 3. налог на доходы физических лиц 4. налог на прибыль организаций 5. сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов 6. водный налог 7. налог на добычу полезных ископаемых 8. государственная пошлина Региональные налоги вводятся субъектами РФ и обязательны к уплате на территории соответствующих субъектов РФ. К региональным налогам в настоящее время относятся три налога: · налог на имущество организаций · транспортный налог. · налог на игорный бизнес Под местными налогами понимаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих местных образований. К местным налогам относят: 1. земельный налог 2. налог на имущество физических лиц. 4. по субъекту уплаты известны налоги с юридических лиц, физических лиц, тех и других. 5. по объекту налогообложенияразличают налоги на прибыль, доходы, имущество и др. Функции налогов: 1. фискальная – финансирование государственных расходов; 2. социальная – поддержание социального равновесия путем сглаживания неравенства в доходах; для чего государство использует прогрессивное налогообложение, освобождение от некоторых налогов отдельных категорий населения; льготное налогообложение социально значимых товаров и услуг и, напротив, повышенное налогообложение предметов роскоши; 3. регулирующая – сглаживание циклических колебаний и стимулирование экономического роста; 4. распределительная – распределение аккумулированных средств между экономическими агентами: государством, отраслями экономики, регионами, муниципальными образованиями, юридическими и физическими лицами 5. контрольная – налоговая система позволяет государству контролировать финансово-хозяйственную деятельность и доходы организаций и граждан. Кривая Лаффера описывает связь между ставками налогов и налоговыми поступлениями в государственный бюджет. Согласно его концепции стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам. Эту зависимость он продемонстрировал при помощи графика, которая известна как кривая Лаффера.  t — ставка налогообложения; Т — доходы государственною бюджета На оси абсцисс откладываем поступление налогов в госбюджет (Т) или доходы государства, а на оси ординат — предельную налоговую ставку (t). По мере роста ставок налога от 0 до 100% доходы государственного бюджета будут вначале расти от 0 до максимального уровня в точке М, соответствующей 50% ставке налога, а затем снижаться опять до 0. Как видим, при 100%-ной ставке налога объем поступлений в госбюджет такой же, как и при нулевой ставке: доходы от налогов, поступающих в госбюджет, просто отсутствуют. В этом случае ставка налога, изымающая весь доход, является не чем иным, как конфискационной мерой. В ответ на эту меру легальная деятельность будет или просто сворачиваться или “уходить в тень”. А. Лаффер считал, что если экономика находится, например, в точке К, то при снижении налоговых ставок налоговая выручка будет увеличиваться и приближаться к точке М, т. е. к максимальному уровню доходов, поступающих в государственный бюджет. Это, по его мнению, объясняется тем, что более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы. Снижение налоговых ставок, вызывая стимулы к увеличению производства и занятости, уменьшит необходимость трансфертных выплат (например, пособий по безработице), тем самым уменьшится социальная нагрузка на бюджет. Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по снижению налоговых ставок приведут к увеличению доходов, поступающих в госбюджет. Повышение же налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например в точке L. Таким образом, государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога. Не обязательно максимальная налоговая ставка ведет к максимизации доходов государства. Кривая Лаффера наглядно показывает необходимость определения оптимального уровня налоговой ставки для формирования государственного бюджета. |