макроэкономика. макроэкономики. Возникновение и понятие макроэкономики. Определение предмета макроэкономики. Макроэкономика

Скачать 1.42 Mb. Скачать 1.42 Mb.

|

|

31.Государственный бюджет: статьи доходов и расходов, три состояния, проблемы бюджетного дефицита и пути ее решения. Государственный бюджет – центральное звено финансовой системы. В нем объединяются все основные финансовые институты – расходы, различные виды доходов, государственные займы. Бюджет представляет централизованный денежный фонд, аккумулируемый главным образом с помощью налогов и расходуемый государством для решения своих задач. Бюджетные отношения характеризуют в свою очередь финансовые отношения, возникающие между предприятиями, учреждениями и населением с государством и связанные с формированием и использованием централизованного фонда денежных средств, предназначенного для совместного потребления. Бюджетные отношения характеризуются многосторонностью в силу того, что опосредуют разные направления распределительного процесса (финансовых связей между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный). Бюджет состоит из доходных и расходных статей. Расходование государственного бюджета – это экономические отношения, которые возникают в процессе распределения бюджетных средств на нужды хозяйства и на выполнение функций государства. В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. В целом представить основные статьи доходов и расходов бюджета можно в следующей таблице:

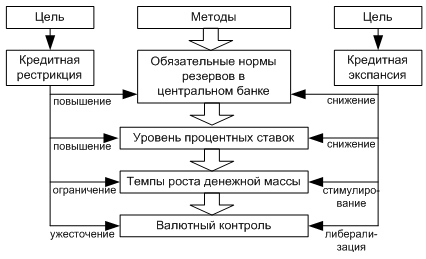

Структура бюджетных расходов и доля отдельных статей в государственном бюджете объективно обусловлены видом модели социально-экономического развития. В экономически развитых странах в условиях нормальной хозяйственной конъюнктуры в отсутствии военно-политической напряженности структура расходов приблизительно выглядит следующим образом: Социальные услуги: здравоохранение, образования, социальные пособия, субсидии бюджетам местных властей (40-50%). Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ (10-20%). Расходы на вооружение и материальное обеспечение внешней политики: поддержка ВПК, содержание дипломатических и разведывательных служб, займы иностранным государствам (10-20%). Административно-управленческие расходы: содержание правительственных органов – полиции, юстиции, судов и т.д. (5-10%). Платежи по государственному долгу. Бюджетные доходы делятся на обычные и чрезвычайные. Чрезвычайные доходы – это нерегулярные поступления средств от приватизации объектов государственного сектора, продажи прав пользования общественной или государственной собственности. Чрезвычайными поступлениями, ставшими в большинстве стран регулярными, являются также государственные займы. Структура обычных доходов государственного бюджета обычно такова: Налоги, в т.ч. акцизные сборы и таможенные пошлины, гербовый сбор (75-85%). Неналоговые поступления – доходы от государственной собственности и государственного сектора в экономике, доходы от государственной торговли (5-8%). Взносы в государственные внебюджетные фонды, социальное страхование (10-12%). Виды состояний государственного бюджета Разница между доходами и расходами государства составляет сальдо (состояние) государственного бюджета. Государственный бюджет может находиться в трех различных состояниях: 1) когда доходы бюджета превышают расходы (Т > G), сальдо бюджета положительное, что соответствует излишку (или профициту) государственного бюджета; 2) когда доходы равны расходам (G = Т), сальдо бюджета равно нулю, т.е. бюджет сбалансирован; 3) когда доходы бюджета меньше, чем расходы (Т < G), сальдо бюджета отрицательное, т.е. имеет место дефицит государственного бюджета. На разных фазах экономического цикла состояние государственного бюджета разное. При спаде доходы бюджета сокращаются (так как сокращается деловая активность и, следовательно, налогооблагаемая база), поэтому дефицит бюджета (если он существовал изначально) увеличивается, а профицит (если наблюдался он) сокращается. При буме, наоборот, дефицит бюджета уменьшается (поскольку увеличиваются налоговые поступления, т.е. доходы бюджета), а профицит увеличивается. Причинами бюджетного дефицита могут быть: • низкая эффективность общественного производства, его спад; • нерациональная структура бюджетных расходов (крупные государственные инвестиции, огромные военные расходы и др.); • массовый выпуск "пустых денег"; • оборот "теневого" капитала в огромных масштабах; • неэффективный бюджетный механизм, не позволяющий государству использовать его в качестве стимула развития экономики. пути решения 1. Сокращение расходов бюджета. Госорганы вынуждены прибегать к секвестру, т.е. урезанию расходов «на ходу» в процессе исполнения уже действующего бюджета. 2. Увеличение доходов бюджета. Это возможно за счет повышения налогов. 3. Денежная эмиссия. Выпуск новых денег неизбежно приведёт к инфляции, т.к. он опережает рост производства, увеличивая денежную массу сверх потребностей товарного обращения. 4. Государственные займы– у населения и предприятий, у иностранных государств и международных организаций. 32.Мультипликатор сбалансированного бюджета. Государственный долг. Мультипликатор сбалансированного бюджета – это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (ΔT = ΔG). Увеличение расходов государства увеличит объем выпуска, а увеличение налогов снизит его. Но так как мультипликационный эффект от увеличения налогов слабее эффекта мультипликатора госрасходов, то действие мультипликатора сбалансированного бюджета приведет к росту объема выпуска (ΔV). Иначе говоря, эффект мультипликатора сбалансированного бюджета равен разности действия мультипликатора госрасходов и налогового мультипликатора. Государственным долгом являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами и международными организациями. Внешний долг — это обязательства перед нерезидентами в иностранной валюте. Внутренний долг — обязательства перед резидентами в рублях. Долговые обязательства Российской Федерации существуют в форме: кредитных соглашений, подписанных от имени Российской Федерации с кредитными организациями, иностранными государствами и международными финансовыми организациями; государственных ценных бумаг; договоров о предоставлении государственных гарантий; переоформления долговых обязательств третьих лиц в государственный долг. Государственный долг может быть краткосрочным (до одного года), среднесрочным (от одного года до пяти лет) и долгосрочным (от пяти до тридцати лет). Государственный долг погашается в сроки, установленные условиями займов, но эти займы не могут превышать 30 лет. Для снижения долгового бремени может применяться реструктуризация долга. Под ней понимается погашение прежних долговых обязательств с одновременным осуществлением новых заимствований в объемах погашаемых долговых обязательств и с установлением новых условий обслуживания долга. 33.Функции денег. Виды денег. Денежные агрегаты. Коэффициент монетизации. Деньги — особый товар, служащий всеобщим эквивалентом. Главное свойство денег — абсолютная ликвидность. Деньги - это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений. Такое определение построено на понятии ценности, которое больше соответствует принятому в мировой науке подходу к деньгам. В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами: -обменивается на любой другой товар; -измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен). Сущность денег раскрывается в пяти функциях: -Меры стоимости -Средства обращения -Средства платежа -Средства сбережения и накопления -Мировые деньги Виды денег в современной системе денежного обращения -Наличные деньги -Разменная монета -Бумажные деньги: Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.). -Ассигнации Кредитные деньги: -Векселя -Банкноты -Чеки -Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек. -Кредитные пластиковые карты -Платежные пластиковые карты -Электронные деньги — это деньги на электронных банковских счетах -Криптовалюты Денежную массу делят на денежные агрегаты (от М0 до М3 ), в которые входят различные виды денег. Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат. Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий. М0 = наличные + чеки М1 = М0 + средства на расчетных и текущих банковских счетах М2 = М1 + срочные вклады + вексель, облигация, депозитные сертификаты М3 = М2 + государственные ценные бумаги Важным показателем состояния денежной массы выступает коэффициент монетизации, равный Коэффициент монетизации позволяет ответить на вопрос: достаточно ли денег в обороте? Он показывает, насколько валовый продукт обеспечен деньгами (или сколько денег приходится на рубль ВВП). В развитых странах коэффициент монетизации достигает 0,6, а иногда близок к единице. В России этот показатель едва достигает 0,1. 34.Устройство банковской системы. Банковские операции. Страхование вкладов. Банковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Российская банковская система имеет двухуровневую структуру. Первый уровень представлен Центральным банком РФ. Второй уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. Банк России имеет право осуществлять следующие банковские операции и сделки: предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами; предоставлять кредиты без обеспечения на срок не более одного года российским кредитным организациям, имеющим рейтинг не ниже установленного уровня; покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России; покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты; покупать и продавать иностранную валюту; покупать, хранить и продавать драгоценные металлы; проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы; выдавать поручительства и банковские гарантии; осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками; открывать счета в кредитных организациях; выставлять чеки и векселя в любой валюте; Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта. При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100% от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента. 35.Функции Центрального банка. Ликвидность банка. Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы. Центральный банк — основное звено национальной кредитно-банковской системы. Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности. Цели деятельности Банка России: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы России; обеспечение эффективного и бесперебойного функционирования платежной системы. Правовой статус Банка России (ЦБ РФ): Банк России является юридическим лицом. Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти. ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах. Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств. Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ. Функции центрального банка Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегда государственное учреждение, наделенное монопольным правом эмиссии банкнот. Основные функции центрального банка: 1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег. 2. Осуществление национальной денежно-кредитной политики (рис.71).  |