Определить неизвестные данные в таблице 4. 71 Таблица 4 – Обязательства, включаемые в широкую денежную массу, млн руб. 1-60 вопросы налоги. Возникновение и развитие налогообложения в экономической системе общества

Скачать 259.27 Kb. Скачать 259.27 Kb.

|

|

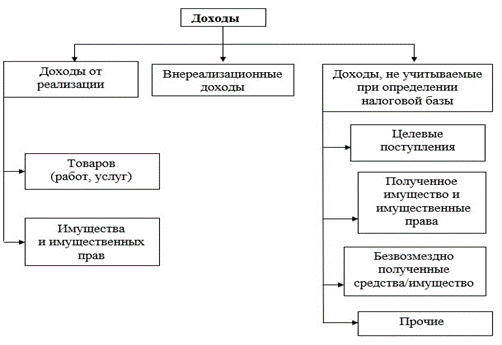

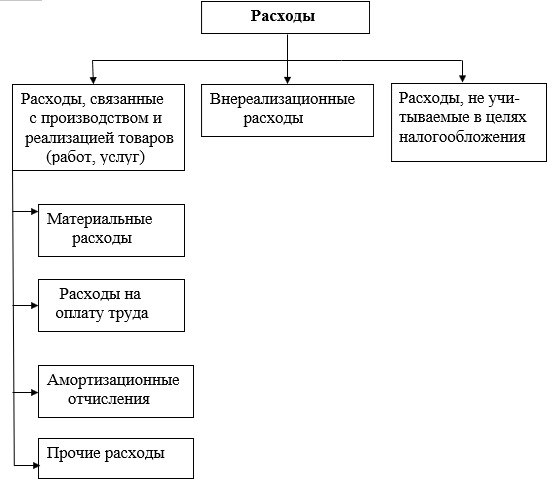

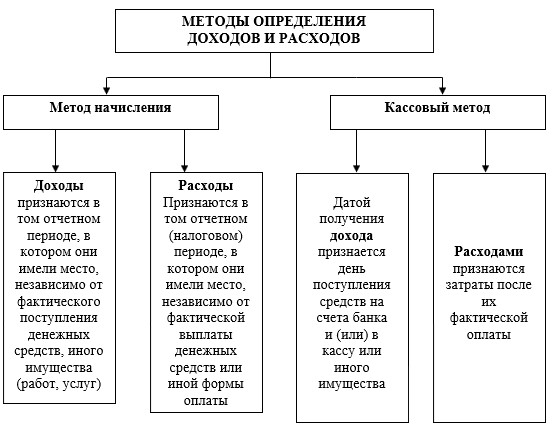

32. Плательщики налога на прибыль организаций. Налогоплательщиками налога на прибыль являются организации, осуществляющие в России предпринимательскую деятельность и имеющие объект налогообложения – прибыль. Это российские организации и иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства, так и не осуществляющие в России такую деятельность через постоянные представительства, но получающие доходы от источников в РФ. Освобождены от уплаты налога на прибыль организации: применяющие упрощенную систему налогообложения, применяющие систему налогообложения для сельскохозяйственных производителей, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. 33. Объект налогообложения и налоговая база по налогу на прибыль организаций. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, связанных с получением этих доходов в налоговом периоде от источников в РФ и за ее пределами. Для иностранных организаций, осуществляющих свою деятельность в РФ, прибыль определяется как полученный через постоянные представительства доход, уменьшенный на величину произведенных ими расходов только от источников в РФ. К доходам относятся: доходы от реализации товаров и имущественных прав; внереализационные доходы. К внереализационным доходам, в частности, относятся доходы: от долевого участия в других организациях; в виде положительной/отрицательной курсовой разницы; в виде сумм штрафов, пеней и иных санкций за нарушение договорных обязательств, сумм возмещения убытка или ущерба; от сдачи имущества в аренду; проценты, полученные по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам; доход прошлых лет, выявленный в отчетном периоде; При определении налоговой базы не учитываются следующие доходы: в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров налогоплательщиками; в виде имущества, имущественных прав, которые получены в форме залога в качестве обеспечения обязательств; в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку; в виде имущества, имущественных прав, которые получены в пределах взноса участником организации, при уменьшении уставного капитала, при выходе из организации либо при распределении имущества ликвидируемой организации между ее участниками; в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, связанные с получением этих доходов.  Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные или понесенные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходы в зависимости от их характера, условий осуществления и направлений деятельности налогоплательщика подразделяются на: расходы, связанные с производством и реализацией товаров; внереализационные расходы. Расходы, связанные с производством и реализацией: расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров; расходы на содержание и эксплуатацию, ремонт и тех. обслуживание основных средств, а также на поддержание их в исправном состоянии; расходы на освоение природных ресурсов; расходы на научные исследования, опытно-конструкторские работы; расходы на обязательное и добровольное страхование; Расходы, связанные с производством и реализацией: материальные расходы; расходы на оплату труда; – суммы начисленной амортизации; К внереализационным относятся расходы: на содержание переданного по договору аренды имущества; расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам; на организацию выпуска собственных ценных бумаг; связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг; отрицательная курсовая разница, возникающая от переоценки имущества в виде валютных ценностей и требований; отрицательная/положительная разница, образующаяся вследствие отклонения курса продажи/покупки иностранной валюты от официального курса ЦБ РФ; на формирование резервов по сомнительным долгам у налогоплательщика, применяющего метод начисления; на ликвидацию выводимых из эксплуатации основных средств, на списание материальных активов; связанные с консервацией производственных мощностей и объектов; судебные расходы и арбитражные сборы; затраты на аннулированные производственные заказы. Ст. 270 НК РФ дан перечень расходов, не учитываемых в целях исчисления налога на прибыль. Это штрафы, пени, вклады в уставные капиталы других организаций, суммы налога на прибыль организаций, сверхнормативные взносы на добровольное страхование и пенсионное обеспечение работников и т. д. Согласно п. 1. ст. 248 НК РФ доходы определяются на основе первичных документов и документов налогового учета. Налогоплательщик обязан утвердить приказом отдельную учетную политику для целей налогообложения, разработать и вести регистры налогового учета.  В соответствии со ст. 271, 272 и 273 НК РФ налогоплательщики могут применять два метода признания доходов и расходов: метод начисления и кассовый метод. Метод начисления могут применять все организации. При данном методе доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав. Кассовый метод могут применять только те организации, сумма выручки, от реализации которых в среднем за предыдущие четыре квартала без учета НДС не превысила одного миллиона рублей за каждый квартал. Не могут применять банки, участники договоров доверительного управления имуществом или простого товарищества.  Налоговым периодом признается календарный год. Отчетными периодами – первый квартал, полугодие и девять месяцев календарного года. Налоговой базой признается денежное выражение прибыли, определяемой в виде разницы между доходами и принимаемыми к вычету расходами. При этом по прибыли, облагаемой по ставке, отличной от ставки 20 %, налоговая база рассчитывается раздельно. Налогоплательщик ведет раздельный учет доходов по операциям, по которым в соответствии с НК предусмотрен отличный от общего порядок учета прибыли и убытка. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. 34. Ставки, порядок исчисления и сроки уплаты в бюджет налога на прибыль организаций. Налоговые ставки устанавливаются в следующих размерах: Основная ставка налога с 2009 г. установлена 20%. При этом предусмотрено разделение этой ставки на две составляющие: – 2% зачисляются в федеральный бюджет; – 18% зачисляются в бюджеты субъектов РФ. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство: –10% – от использования, содержания или сдачи в аренду судов, самолетов. –15% – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями. 20% – со всех прочих доходов. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются ставки: 13% – по доходам, полученным в виде дивидендов от российских организаций российскими организациями и физическими лицами; 15% – по доходам, полученным в виде дивидендов от российских организаций иностранными организациями. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются ставки: 15 % – по доходу в виде процентов по государственным и муниципальным ценным бумагам; 9 % – по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее 3 лет до 1 января 2007 года; 0 % – по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. -Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с выполнением им функций облагается налогом по налоговой ставке 0 процентов. Организации, осуществляющие социальное обслуживание граждан, вправе применять налоговую ставку 0 процентов. К налоговой базе, определяемой организациями, осуществляющими образовательную и медицинскую деятельность, применяется ставка 0 % . Для организаций – резидентов техниковнедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, налоговая ставка 0%. Для сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций,налоговая ставка по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции, устанавливается в размере 0 процентов. Порядок исчисления налога и авансовых платежей 1. По итогам отчетного периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа: в 1 квартале текущего года = сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода; во 2 квартале текущего года = 1/3 * суммы авансового платежа, исчисленного за первый квартал текущего года; в 3 квартале текущего года = 1/3 разницы * (суммы авансового платежа по итогам полугодия – суммы авансового платежа по итогам 1 квартала текущего года); в 4 квартале текущего года = 1/3 разницы * (суммы авансового платежа по итогам девяти месяцев – сумы авансового платежа по итогам полугодия текущего года). Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря. Только квартальные авансовые платежи по итогам отчетного периода уплачивают: организации, у которых за предыдущие 4 квартала доходы от реализации не превышали в среднем 15 млн рубл. за каждый квартал, бюджетные учреждения, автономные учреждения, иностранные организации, осуществляющие деятельность в РФ, некоммерческие организации, не имеющие дохода от реализации, участники простых товариществ, инвестиционных товариществ, инвесторы соглашений о разделе продукции, выгодоприобретатели по договорам доверительного управления. Сроки уплаты налога. Отчетность по налогу. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода. Ежемесячные авансовые платежи по фактически полученной прибыли уплачиваются в срок не позднее 28-го числа месяца, следующего за отчетным. Налоговые декларации представляются: не позднее 28-го числа месяца, следующего за отчетным периодом; по итогам года представляется не позднее 28 марта года, следующего за истекшим. 35. Плательщики, объект налогообложения по налогу на имущество организаций Налог на имущество организаций устанавливается гл. 30 НК РФ и вводится на соответствующей территории законами субъектов РФ. Законодательные органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения: налоговую ставку в пределах, определенных НК РФ; порядок и сроки уплаты налога; налоговые льготы, действующие на территории субъекта. На территории Краснодарского края налог установлен Законом Краснодарского края № 620-КЗ от 26.11.2003. С 1 января 2020 г. внесены изменения. Самое основное – отмена расчетов по авансам, новая форма декларации и обновленный перечень активов для налога по кадастровой стоимости. По способу взиманияналог на имущество организаций – прямой, в зависимости от органа устанавливающего – региональный, по целевой направленности – общий, по субъектам – с юридических лиц, по уровню бюджета в который зачисляется – закрепленный, по источнику уплаты – уплачивается из прибыли до налогообложения, по срокам уплаты – периодично-календарный. Плательщиками налога на имущество организаций признаются: российские организации, имеющие в собственности недвижимость, признаваемую объектом налогообложения; иностранные организации, осуществляющие деятельность в РФ через постоянные представительства или имеющие в собственности недвижимое имущество на территории РФ. Освобождены от уплаты налога на имущество организаций: религиозные организации, общественные организации инвалидов, производители фармацевтической продукции. Объектами налогообложения для российских организаций признается недвижимость, если кадастровая стоимость объектов установлена и в региональных законах указано, что объекты облагают налогом по кадастровой стоимости. Объектами налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признается недвижимое имущество, относящееся к объектам основных средств или полученное по концессионному соглашению. Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признается недвижимость на территории РФ и принадлежащая указанным иностранным организациям на праве собственности либо по концессионному соглашению. Не признается объектом налогообложения: земельные участки; имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых предусмотрена военная служба; объекты, признаваемые объектами культурного наследия народов РФ; ядерные установки; ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания; космические объекты 36. Порядок исчисления налоговой базы по налогу на имущество организаций. Налоговой базой по налогу на имущество организаций признается среднегодовая стоимость налогооблагаемого имущества. Налог начисляют только на недвижимое имущество. При этом выделены две группы, и для каждой действуют свои правила: А). В отношении объектов недвижимости, по которым установлена кадастровая стоимость, налоговой базой признается кадастровая стоимость объекта по состоянию на 1 января. Б). На иное имущество, по которому не применяют кадастровую стоимость, налоговую базу определяют по итогам налогового периода. Среднегодовая стоимость имущества, исчисляется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и на последний день налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу. Объекты недвижимости в РФ, налогооблагаемая база по которым определяется исходя из среднегодовой стоимости, налог на имущество нужно начислять, только если они отражены на балансе в качестве основных средств. Налог начисляется на все указанные основные средства в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. 37. Ставки, порядок и сроки уплаты в бюджет налога на имущество организаций. Существуют следующие ставки налога на имущество организаций. Предельная ставка налога на имущество организаций, определенная НК РФ, составляет 2,2 %. На территории Краснодарского края налоговая ставка на 2020 г. установлена в следующих размерах: 1. Налоговая база по кадастровой стоимости: для организаций на УСН и ЕНВД, при условии нахождения на 01.01.2017 г. объекта в собственности – 2 %, для заключивших до 01.01.2017 г. с органами власти соглашения для обеспечения поселений услугами – 2 %, для общественных организаций, не использующих объект в предпринимательской деятельности – 2 %; 2. Налоговая база по балансовой стоимости в размере 2,2 % |