Введение 2 Глава Теоретические основы оптимизации инвестиционного портфеля 4

Скачать 216.51 Kb. Скачать 216.51 Kb.

|

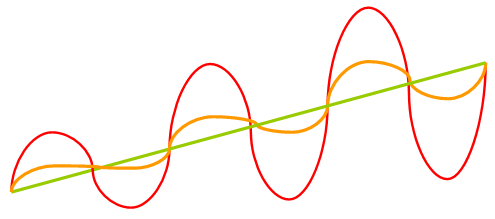

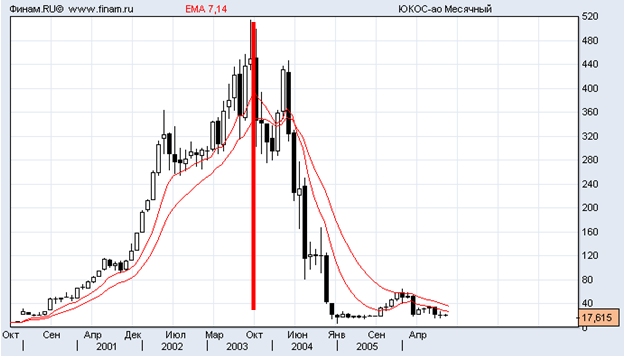

где  - обозначает ковариацию доходностей ценных бумаг i и j. - обозначает ковариацию доходностей ценных бумаг i и j.На этом: 1. Подход Марковица к проблеме выбора портфеля предполагает, что инвестор пытается решить две проблемы. То есть максимизация ожидаемой доходности при данном уровне риска и минимизация неопределенности (риска) при заданном уровне ожидаемой доходности. 2. Ожидаемый доход — это мера потенциального вознаграждения, связанного с портфелем. Стандартное отклонение считается мерой риска портфеля. 3. Кривые безразличия представляют различные комбинации риска и доходности, которые инвесторы считают эквивалентными. 4. Ожидается, что инвесторы будут рассматривать портфели выше и левее кривой безразличия как более ценные, чем портфели ниже и правее кривой безразличия. 5. Предположение о десатурации и неприятии риска инвесторами отражается в том, что кривая безразличия имеет положительный наклон и является выпуклой. 6. Ожидаемая доходность портфеля – средневзвешенная ожидаемая доходность ценных бумаг, входящих в портфель. Веса — это относительные пропорции ценных бумаг в портфеле. 7. Ковариация и корреляция измеряют степень согласованности между изменениями значений двух случайных величин. Стандартное отклонение портфеля зависит от стандартных отклонений и долей ценных бумаг в портфеле и их взаимной ковариации. 2.3 Суть подхода Марковица Суть теории и подхода Марковица состоит в том, чтобы найти и построить набор портфелей, оптимальных с точки зрения соотношения «риск-доходность». В данной статье изложены сильные и слабые стороны этой теории, на наш взгляд. Во-первых, мы должны говорить в общем виде о самой теории Марковица. Эта теория использует математическое ожидаемое значение как меру прибыльности и стандартное отклонение как меру риска. Проще говоря, доходность — это наклон конкретной средней линии, проходящей через биржевой график, а уровень риска — амплитуда реальных движений цены относительно этой средней линии. Хотя мы используем несколько иной подход к управлению портфельными рисками, в этом определении есть своя логика. По Марковицу, чем выше амплитуда колебания, тем менее предсказуемо движение цены. Однако, на наш взгляд, амплитуда колебаний имеет свое объяснение.  Согласно теории Марковица, из двух акций с одинаковым средним наклоном инвестор выберет акцию с наименьшей волатильностью, а если амплитуда одинакова, инвестор выберет акцию с самым крутым средним наклоном. Однако бумаги с такими свойствами на рынке нет. Используя математический аппарат теории Марковица, можно построить набор оптимальных портфелей. В этом случае доля каждой акции оптимизируется в соответствии с ее соотношением риска и доходности. На наш взгляд, основной слабостью теории Марковица является следующее ограничение: будущее. «Кроме того, мы видим основную слабость в последней части: «Исторические данные позволяют нам экстраполировать значения этих величин в будущем». Дело в том, что исторические данные на разной глубине могут давать совершенно разные итоговые значения. Например, данные по акциям ЮКОСа до октября 2003 г. имели очень хорошие показатели. Высокое ожидаемое значение (наклон) и низкая волатильность (диапазон). С октября 2015 г. по апрель 2021 г. все резко изменилось и данные за весь исторический период показывают «среднюю температуру внутри больницы», что совершенно бесполезно для построения оптимального портфеля.  Еще один яркий пример - акции Ростелекома, имевшие четко выраженный наклон и волатильность, которые резко поменялись в январе 2019 и потеряли актуальность в июле 2021. В эти три временных периода акции этой компании вели себя абсолютно по-разному, а данные за весь исторический период также абсолютно нерепрезентативны.  При определении потенциальной доходности акций нельзя опираться на прошлые данные о поведении цен. Результаты в прошлом не позволяют предсказать результаты в будущем. Гораздо более существенное значение имеют показатели текущей и, самое главное, прогнозы будущей экономической деятельности компании. Сильные стороны классической теории Марковица - это: принцип полного инвестирования - портфель всегда должен состоять из акций, и в нем отсутствуют деньги; отказ от игры на колебаниях - ребалансировка портфеля производится для поддержания оптимального соотношения акций (управляющий не пытается угадать, когда купить, а когда продать и выйти в деньги); отказ от использования плеча и открытия коротких позиций. ЗАКЛЮЧЕНИЕ В ходе исследования были рассмотрены теоретические основы оптимизации инвестиционного портфеля. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав и структуру, менеджер формирует новое инвестиционное качество. Основную проблему, которую необходимо решать при формировании портфеля ценных бумаг, составляет задача распределения инвестором определенной суммы денег по различным альтернативным вложениям (например, акциям, облигациям, наличным деньгам и др.) так, чтобы наилучшим образом достичь своих целей. В первую очередь инвестор стремится к получению максимального дохода за счет: выигрыша от благоприятного изменения курса акций; дивидендов; получения твердых процентов и т.д. С другой стороны, любое вложение капитала связано не только с ожиданием получения дохода, но и с постоянной опасностью проигрыша, а, значит, в оптимизационных задачах по выбору портфеля ценных бумаг необходимо учитывать риск. В принципе для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Но современная экономическая практика показывает, что такой однородный по содержанию портфель (или недиверсифицированный) встречается очень редко. Гораздо более распространенной формой является так называемый диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами. Использование диверсифицированного портфеля устраняет разброс в нормах доходности различных финансовых активов. Иными словами, портфель, состоящий из акций разноплановых компаний, обеспечивает стабильность получения положительного результата. Смысл портфеля - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для выяснения которых достаточно быстро удается найти общую схему решения, но которые практически неразрешимы до конца. С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Соотношение этих факторов и позволяет определить тип портфеля ценных бумаг. Во второй главе исследования был проведен анализ инвестиционной стратегии ООО «Ника». В третьей главе исследования было произведено практическое решение предлагаемых задач по определению денежных потоков и оптимизации инвестиций. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Аскинадзи, В. М. Инвестиционный анализ: учебник для академического бакалавриата: для студентов высших учебных заведений, обучающихся по экономическим направлениям / В. М. Аскинадзи, В. Ф. Максимова. – Москва: Юрайт, 2019. – 422 с. Басовский, Л.Е. Экономическая оценка инвестиций: учебное пособие / Л. Е. Басовский, Е. Н. Басовская. – Москва: Инфра-М, 2021. – 240 с. Инвестиции: учебное пособие / [М. В. Чиненов и др.]. – Москва: КноРус, 2020. – 364 с. Инвестиции и инновации: учебник / [В. Н. Щербаков и др.]. – Москва: Дашков и К°, 2021. – 657 с. Инвестиции: учебное пособие для студентов, обучающихся по специальности «Финансы и кредит» / [М. В. Чиненов и др.]. – 3-е изд., стереотипное. – Москва: КноРус, 2020. – 364 с. Инвестиционный анализ: учебное пособие / [И. С. Межов и др.]. – Москва: КноРус, 2020. – 415 с. Коммерческая оценка инвестиций: учебное пособие / В. Е. Есипов [и др.]. – Москва: КноРус, 2020. – 696 с. Липсиц, И.В. Инвестиционный анализ: подготовка и оценка инвестиций в реальные активы: учебник: учебное пособие для студентов высших учебных заведений / И. В. Липсиц, В. В. Коссов. – Москва: Инфра-М, 2019. – 319 с. Лукасевич, И.Я. Инвестиции: учебник / И. Я. Лукасевич. – Москва : Вузовский учебник, Инфра-М, 2021. – 411 с. Макаркин, Н.П. Эффективность реальных инвестиций: учебное пособие / Н. П. Макаркин. – Москва: Инфра-М, 2021. – 431 с. Международная инвестиционная деятельность: учебное пособие / [Е. Н. Петрушкевич и др.]. – Минск: Белорусский государственный экономический университет, 2021. – 344 с. Нешитой, А.С. Инвестиции: учебник: / А. С. Нешитой. – Москва: Дашков и Кº, 2022. – 351 с. Развитие предпринимательства: инновации, технологии, инвестиции: монография / [А. В. Шаркова и др.]. – 2–е изд. – Москва: Дашков и К°, 2021. – 351 с. Терехова, Е. В. Правовое регулирование иностранных инвестиций: теоретические и практические проблемы: монография / Е. В. Терехова. – Москва: Русайнс, 2021. – 112 с. Хазанович, Э.С. Инвестиции: учебное пособие / Э. С. Хазанович. – Москва : КноРус, 2020. – 317 с. Чараева, М.В. Реальные инвестиции: учебное пособие / М. В. Чараева. – Москва: Инфра-М, 2022. – 263 с. Шапкин, А. С. Управление портфелем инвестиций ценных бумаг / А. С. Шапкин, В. А. Шапкин. – 6-е изд. – Москва: Дашков и К°, 2021. – 510 с.https://zavtrasessiya.com/index.pl?act=PRODUCT&id=44 |