Отчет по практике СМК. Введение Краткая характеристика организации

Скачать 0.52 Mb. Скачать 0.52 Mb.

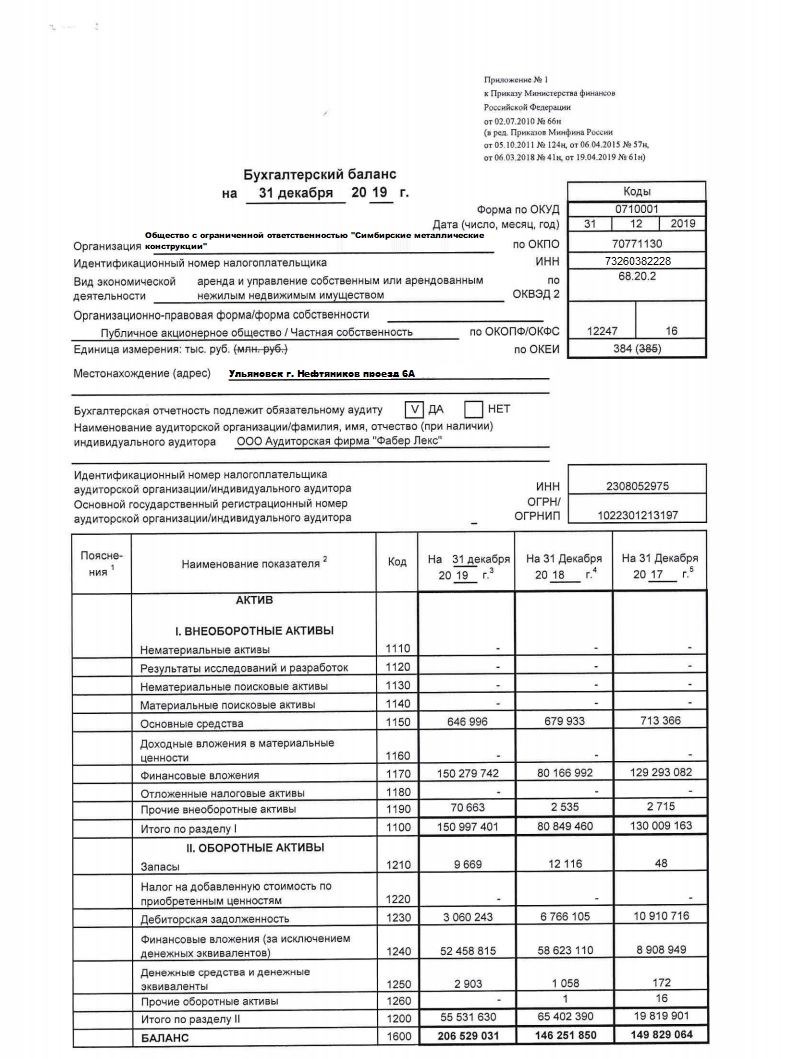

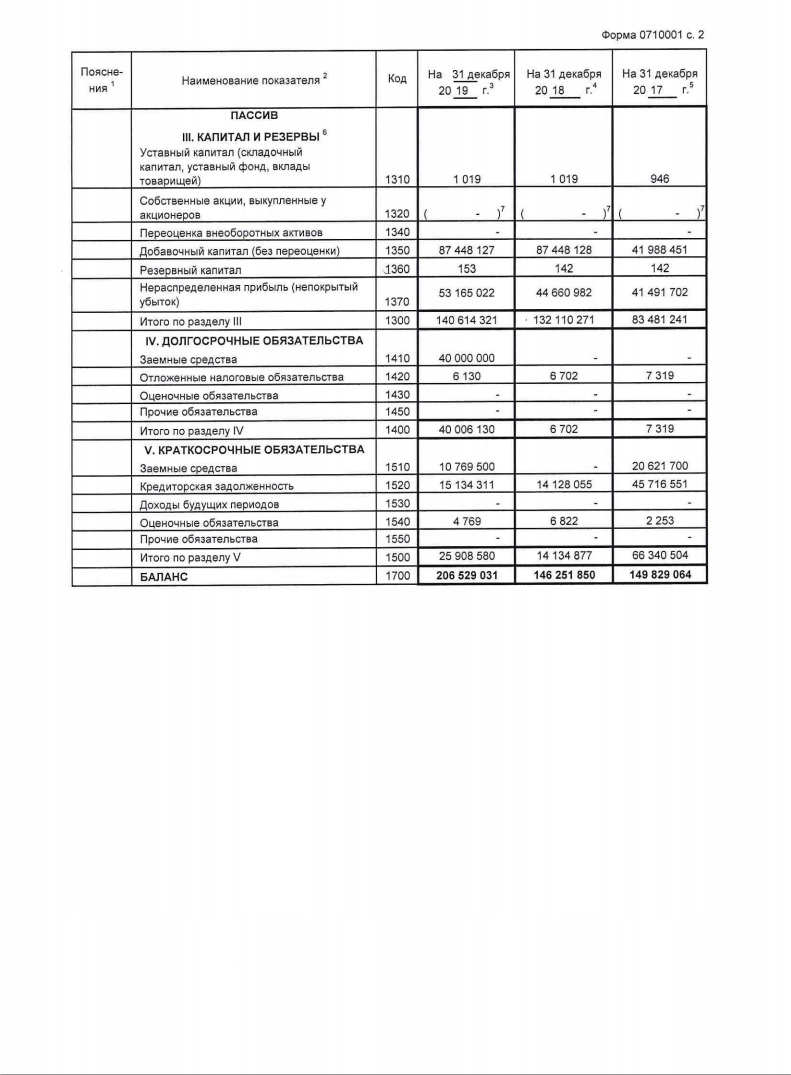

|

|

5. Налоговый режим предприятия. ОАО «СМК» выплачивает значительные налоговые обязательства по большому количеству налогов. Основными из них являются; – Налог на прибыль – Налог на добавленную стоимость – Акцизы – Единый социальный налог – Земельный налог – Налог на имущество Содержание данных налогов описывается во второй части НК РФ. Для анализа налогов уплачиваемых ОАО «СМК» обратимся к таблице 16. Таблица 16 – Структура налогов ОАО «СМК»

По данным таблицы, можно сделать вывод, что все показатели за три года имеют положительную динамику. Прибыль за три года увеличилась почти в 7 раз. Постоянные налоговые обязательства возросли в 5 раз и в среднем занимают около 16% от общей прибыли. Налоги на прибыль, имущество и НДС в общей структуре налоговых обязательств так же занимают не значительную часть, 22,3%, 1,4% и 4,1% соответственно. СМК развивается не малыми темпами, в связи с этим растет прибыль компании, увеличиваются и налоговые обязательства. На основе имеющихся данных проанализируем отдельные показатели налогообложения за три года. Коэффициент рентабельности налоговых затрат (Кнз) Крнз =чистая прибыль/налоговые обязательства; Крнз = 4,93 Чем больше значение, тем выше эффективность налогового планирования. 2. Общий коэффициент налоговой нагрузки Кнв = налоговые обязательства/выручка (с НДС); Кнв = 3,76 Показатель рекомендован Минфином для расчета налогового бремени. Если данный показатель составляет от 20-25%, то налоговое планирование на предприятии проводится эффективно. Если показатель варьируется в пределах 25-40%, значит требуется привлечение налогового консультанта для выявления слабых сторон в бухучете и разработки схемы налоговой оптимизации. В случае при значении показателя 40-70% организация нуждается в пересмотре используемой системы налогообложения и разработке альтернативных вариантов. Критической ситуацией является значение показателя более 70%. Такое предприятие целесообразно ликвидировать. В нашем случае, показатель меньше среднестатистических показателей, что может охарактеризовать налоговую нагрузку предприятия как минимальный. Таким образом, не смотря на значительны доходы и количество налоговых обязательств, сумма налоговых отчислений в бюджет является не обременительной для ОАО «СМК». Такое положение дел может свидетельствовать о проведении эффективной налоговой политики на предприятии. Механизмом проведения такой политики могут выступать как использование льготирования, так и налоговое планирование. Учитывая, что ОАО «СМК» расширяется значительными темпами, не смотря на кризисную ситуацию, можно судить и об эффективной финансовой политике, а также о высоком уровне менеджмента всех сфер на предприятии. Что в общем приводит к эффективному управлению всеми видами ресурсов, и в конечном счете – минимальному уровню налоговой нагрузки. Заключение. Таким образом, по результатам преддипломной практики можно сделать следующие выводы. Практически любое направление бизнеса в наше время характеризуется высоким уровнем конкуренции. Для сохранения своих позиций и достижения лидерства компании вынуждены постоянно развиваться, осваивать новые технологии, расширять сферы деятельности. В подобных условиях периодически наступает момент, когда руководство компании понимает, что дальнейшее развитие невозможно без правильно организованной финансовой деятельности организации. Привлечение инвестиций в организацию дает ей дополнительные конкурентные преимущества и зачастую является мощнейшим средством роста. ООО «Симбирские металлические конструкции» достаточно обеспечено оборотными средствами и имеет хорошие показатели в области оборачиваемости дебиторской задолженности, но надо продолжать работать в области рационализации использования оборотного капитала. Оборотные средства, эффективность их использования оказывает значительное влияние на финансовые результаты за счёт привлечения или высвобождения дополнительных ресурсов. Также необходимо отметить, что по результатам финансовой деятельности ООО «Симбирские металлические конструкции» можно сделать вывод о необходимости проведения в организации мероприятий, направленных на рост прибыли от реализации товаров. Проведенный анализ рентабельности (убыточности) деятельности организации подтверждает сделанный первоначально вывод о достаточно устойчивом финансовом состоянии ООО «Симбирские металлические конструкции». У организации на протяжении последних лет наблюдается прибыль, но ее размер незначителен, поэтому показатели ликвидности недостаточно велики. По мнению ряда экономистов выгодное функционирование предприятие можно осуществлять лишь в том случае, если показатели рентабельности деятельности организации превышает 15%. В ООО «Симбирские металлические конструкции» показатель рентабельности деятельности организации не превысил 12,4%, следовательно деятельность организации в рассматриваемом периоде является не достаточно эффективной. Но нельзя упускать из виду и отрицательные аспекты его деятельности, к которым относятся рост кредиторской задолженности, недостаточная мобильность собственных средств, рост коммерческих расходов при незначительном росте выручки от реализации. ООО «Симбирские металлические конструкции» должно научиться наиболее рационально использовать оборотный капитал и снижать затраты на осуществление деятельности, что может значительно увеличить рентабельность и улучшить его финансовое состояние. В целом же на основе анализа финансовой устойчивости и платежеспособности ООО «Симбирские металлические конструкции» можно сделать вывод, что организация находится в неустойчивом состоянии, имеет неликвидный баланс и является неплатежеспособной. Таким образом, к этой организации как деловому партнеру и заемщику в деловом мире будут относиться с не уверенностью. Таким образом, можно сделать вывод о том, что в организации ООО «Симбирские металлические конструкции» используются одновременно 2 метода ценообразования: метод полных издержек (затратный метод) и метод следования за рыночными ценами (рыночный метод). Цены устанавливают примерно на том же уровне, как у конкурентов. Из-за существования зоны ценовой нечувствительности цены всё же отличаются на несколько процентов (1-5%) без видимого влияния на величину спроса. В методе ценообразования, который использует ООО «Симбирские металлические конструкции» есть недостатки, которые необходимо устранить в будущем, но в целом в ходе работы можно сделать положительное заключение. Библиографический список. 1 Абдукаримов И.Т., Тен Н.В. Эффективность и финансовые результаты хозяйственной деятельности предприятия: критерии и показатели их характеризующие, методика оценки и анализа // Социально-экономические явления и процессы, 2017. - №5-6 2 Ардашева Т.Л. Экономика организации (предприятия): учебное пособие – Якшур-Бодьинская типография, 2018. – 209 с. 3 Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): Учебник – М.: Издательско-торговая корпорация «Дашков и К», 2018. – 372 с. 4 Гелета И.В., Калинская Е.С., Кофанов А.А. Экономика организации (предприятия): учебное пособие – М.: Магистр, 2017. – 303 с. 5 Горемыкин В.А. Планирование на предприятии: учеб. пособие / В.А. Горемыкин. – М.: Юрайт, 2017. – 704 с. 6 Зарубежный опыт государственного прогнозирования, стратегического планирования и программирования: монография / под ред. С.Ю. Глазьева, Ю.В. Яковца; Государственный ун-т управления, Национальный ин-т развития, Региональная научная организация исследователей прогнозистов «Прогнозы и циклы». – М., 2018. – С. 99 7 Ильин А.И. Планирование на предприятии: учеб. пособие /А.И. Ильин. – М.: Новое знание, 2017. – 672 с. 8 Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа // Вестник НГИЭИ, 2017. - №1 9 Кутер М.И. Введение в бухгалтерский учет: Учебник – Краснодар: Просвещение-ЮГ, 2017. – 512 с. 10 Ластовка И.В., Аркания М.В., Мепория Г.Г. Основные источники резервов увеличения прибыли организации // Управленческое консультирование, 2017. - №8 25 11 Лысов И.А., Колачева Н.В. Методология управления финансовыми результатами предприятия // Вестник НГИЭИ, 2017. - №1 12 Лютова М.Н., Коновалова Н.О. Анализ прибыли и рентабельности предприятия //Актуальные вопросы экономических наук, 2018. - №50-2 13 Магомедов А.М. О методике расчета рентабельности // Управление экономическими системами: электронный научный журнал, 2017. - №31 14 Медведева Т.Н., Миляр О.А. Теоретические аспекты образования прибыли // Финансовая аналитика: проблемы и решения, 2017. - №24 15 Савкина Р.В. Планирование на предприятии: учеб. пособие / Р.В. Савкина; под ред. Р.В. Савкина. – М.: Дашков и Ко, 2017. – 324 с. 16 Оськина Ю.Н., Баева Е.А. Обзор методик анализа финансовых результатов // Социально-экономические явления и процессы, 2019. - №4 17 Парсаданов Г.А. Прогнозирование национальной экономики: Учебник для вузов. – М.: Высшая школа, 2017. – 304 с 18 Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие – М.: ИНФРА-М, 2019. – 288 с. 19 Сидоров В.А. Экономическая теория: учебник для вузов – Краснодар: Кубанский государственный университет, 2018. – 400 с. 20 Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие – М.: ИНФРА-М, 2018. – 344 с. Приложение   |