Домашняя работа. Введение Теоретические основы издержек производства

Скачать 3.98 Mb. Скачать 3.98 Mb.

|

СОДЕРЖАНИЕ Введение…………………………………………………………………………...3 1 Теоретические основы издержек производства……………………………….5 1.1 Понятие и сущность издержек производства…………………………...…5 1.2 Издержки производства в краткосрочном периоде……………………..…7 1.3 Издержки производства в долгосрочном периоде…………………….....14 2 Поведение производителя в рыночной экономике…………………………..17 2.1 Особенности экономического поведения производителя…………….....17 2.2 Поведение производителя в условиях совершенной конкуренции……..19 2.3 Поведение производителя в условиях несовершенной конкуренции…..24 Заключение…………………………………………………………………….…28 Список использованных источников……………………………………….......30 ВВЕДЕНИЕ Актуальность темы курсовой работы обусловлена тем, что в современном мире производитель сталкивается со множеством трудностей, одна из которых – издержки производства. Без соответствующих знаний о них успешно вести предпринимательскую деятельность довольно тяжело. Можно подумать, что производители могут захотеть не уделять должного внимания издержкам и вести производство таким образом, чтобы оно просто приносило прибыль. Но такого не бывает, и производитель тратит огромные усилия на уменьшение издержек производства для получения максимальной прибыли. Такое поведение можно назвать экономическим поведением производителя, что также является довольно важной темой, т.к. позволяет усвоить информацию не только о способах максимизации прибыли, но и рассмотреть то, как себя ведёт производитель в тех или иных условиях рынка. Целью данной работы является исследование сущности издержек и их видов, а также анализ экономического поведения производителя в различных условиях рынка. Для достижения указанной цели в курсовой работе необходимо решить следующие задачи: – рассмотреть понятие издержек, – определить виды издержек, – раскрыть сущность экономического поведения производителя, – рассмотреть основные способы максимизации прибыли, – изучить экономическое поведение производителя в условиях совершенной и несовершенной конкуренции. Объектs исследования – издержки производства и экономическое поведение производителя. Предметом исследования выступают теоретические аспекты издержек производства, а также экономические действия производителя в тех или иных условиях рынка. В курсовой работе применяются такие общенаучные методы исследования, как анализ, аналогия, синтез, обобщение и др. Теоретическую основу работы составили труды и работы отечественных авторов. Курсовая работа состоит из введения, в котором отражается актуальность работы, предмет, объект, цели и задачи работы, двух глав, раскрывающих сущность курсовой работы, а также заключения и списка использованной литературы. 1 Теоретические основы издержек производства 1.1 Понятие и сущность издержек производства Для каждого предпринимателя (производителя) главной целью является получение чистого дохода – прибыли, которая рассчитывается как разность между доходом и издержками. Существует огромное множество определений того, что такое издержки производства. Следует привести некоторые из тех, что были написаны в учебниках, для более детального рассмотрения (табл. 1). Таблица 1 – Различные определения издержек (составлена автором)

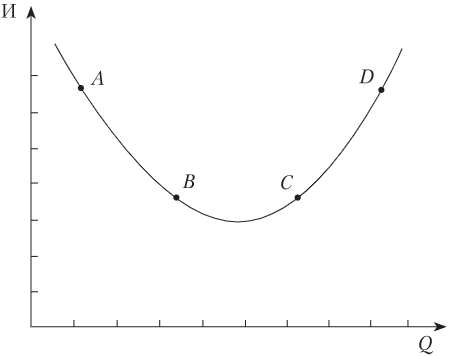

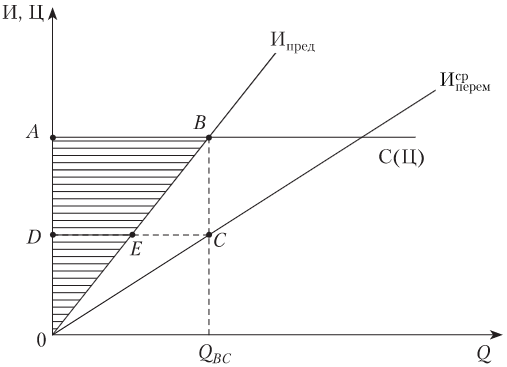

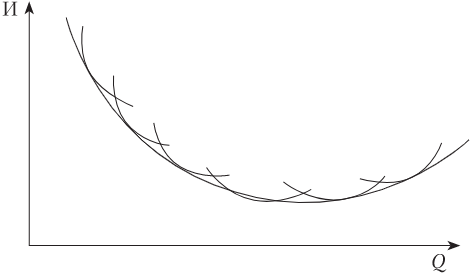

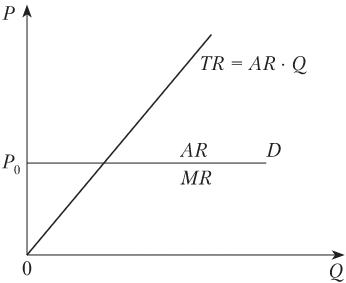

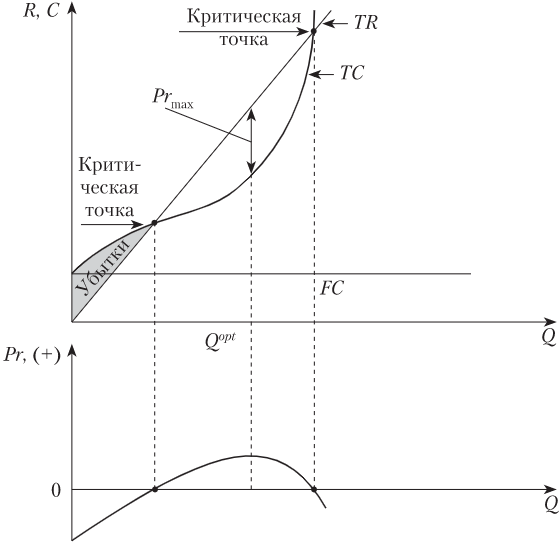

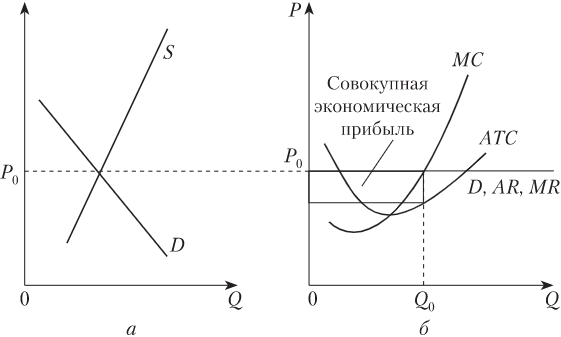

Исходя из представленных выше определений можно составить ещё одно, обобщённое. Издержки производства – это затраты, выраженные в виде денежной формы, на которые идёт производитель для осуществления предпринимательской деятельности. Существует несколько видов издержек. Внешние издержки – это все те ресурсы, которыми производитель не владеет, но использует в производстве. К ним можно отнести: покупку сырья, оплату труда работников, коммунальных услуг, рекламы, аренды и т.д. Внутренние издержки – являются стоимостью тех ресурсов, что принадлежат производителю и используются им самим в производстве. Другими словами, предприниматель, используя собственные ресурсы самостоятельно, отказывается от получения дохода от их использования другими. Достаточно просто это можно понять на примере: вы – владелец ателье, получаете прибыль от собственного труда и капитала, но могли бы получать прибыль альтернативным способом – сдать помещение и, возможно, оборудование в аренду, а самому стать наёмным рабочим. Данная арендная плата и заработная плата и являются внутренними издержками [22]. Также стоит ознакомиться с экономической, бухгалтерской и нормальной прибылью. Нормальная прибыль является вознаграждением за предпринимательскую деятельность, которую совершает производитель, зная о возможных рисках. Данная прибыль относится ко внутренним издержкам. Уже знаем о том, что деление издержек на внешнее и внутренние основывается на собственности на ресурсы производства, но к тому же разделение издержек на внутренние и внешние позволяет определить прибыль либо как экономическую, либо как бухгалтерскую. Экономическая прибыль – разность между валовым доходом и общими издержками, которые получаются путём сложения как внутренних, так и внешних издержек: pэк = Двал – ( Ивнеш + Ивнут ) = Двал – Иобщ, (1) где pэк – экономическая прибыль, Двал – валовый доход, Ивнеш – внешние издержки, Ивнут – внутренние издержки, Иобщ – общие издержки. Бухгалтерская прибыль – разность между валовым доходом и внешними издержками: pбух = Двал – Ивнеш, (2) где pбух – бухгалтерская прибыль, Двал – валовый доход, Ивнеш – внешние издержки. Также стоит заметить тот факт, что бухгалтерская прибыль всегда больше экономической на величину внутренних издержек. К тому же учитывая то, что внутренние издержки всегда включают в себя нормальную прибыль, можно понять, что нормальная прибыль состоит в бухгалтерской, а в экономической – нет. Довольно важным является ещё и то, что изучение внешних и внутренних издержек связано с выявлением разных видов прибыли. В хозяйственной деятельности предприятия используют экономическую прибыль, а в отдельных случаях могут прибегать к анализу исключительно внешних издержек во взаимосвязи с бухгалтерской прибылью. Однако в текущей хозяйственной практике предприятия, ориентируясь на экономическую прибыль, используют издержки, которые они несут в краткосрочном периоде [2]. 1.2 Издержки производства в краткосрочном периоде С учётом диапазона времени, в котором производственные издержки рассматриваются, разделяют издержки краткосрочного и долгосрочного периода. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Рассмотрим оба вида. Постоянные издержки – это издержки, которые остаются на постоянном уровне независимо от того, изменяется объём выпуска продукции или нет. Эти издержки производитель вынужден нести также независимо от того относятся ли они к внутренним или внешним производственным издержкам. К тому же эти издержки сохраняются, даже если предприятие ничего не производит. К ним можно отнести: процент по кредиту, рента, заработная плата управляющего персонала, страховые взносы, охрана помещений и т.д. Переменные издержки – это издержки, которые изменяют свою величину в зависимости от того, как изменяется объём производства продукции предприятия. К такому виду издержек в основном относятся затраты, которые связаны зачастую с приобретением предприятием сырья и изменением оплаты труда рабочих: либо от увеличения их количества, либо от увеличения времени и интенсивности работы. То есть если предприятие увеличит объём выпускаемой продукции, то ему будет необходимо больше закупать сырья, увеличивать количество наёмных рабочих и т.п. [22]. Также стоит упомянуть и об общих издержках, которые были приведены в прошлой подглаве – в формуле экономической прибыли. Общие издержки – это сумма постоянных и переменных издержек, как и сумма внешних и внутренних издержек. Можно записать обобщённую формулу: Ипост + Ипер = Иобщ = Ивнеш + Ивнут, (3) где Ипост – постоянные издержки, Ипер – переменные издержки, Ивнеш – внешние издержки, Ивнут – внутренние издержки, Иобщ – общие издержки. Также можно графически интерпретировать взаимосвязь постоянных и переменных издержек. На рисунке 1 можно заметить, что линия общих издержек ( Иобщ ) параллельна линии переменных издержек ( Ипер ) и смещена вверх на величину постоянных издержек ( Ипост ), тем самым показывая неизменность постоянных издержек при любом объёме выпуска продукции.  Рисунок 1 – Взаимосвязь постоянных и переменных издержек [2] При анализе деятельности предприятия знание совокупных постоянных, переменных и общих издержек может быть недостаточным, т.к. не имеют представления об их величинах, приходящихся на единицу продукции. Для решения этой проблемы существуют средние издержки. Средние общие издержки – это величина затрат, совершённых для производства одной единицы продукции. Их можно рассчитать как для общих издержек, так и для постоянных и переменных. Довольно просто догадаться, что данная операция является делением издержек на количество произведённого товара: Иср пост = Ипост/Q; Иср пер = Ипер/Q; Иср общ = Иобщ/Q, (4) где Иср пост – средние постоянные издержки, Иср пер – средние переменные издержки, Иср общ – средние общие издержки, Ипост – постоянные издержки, Ипер – переменные издержки, Иобщ – общие издержки. Вместо со средними издержками стоит рассмотреть и предельные издержки. Предельные издержки демонстрируют затраты, которые фирме придётся понести, если увеличить объём производства на единицу товара. Или сколько средств сэкономить, если не увеличить его или сократить на единицу товара. Для получения значения предельных издержек уже придётся производить расчёты посложнее, т.к. для увеличения объёма производства требует вовлечь дополнительно тот или иной ресурс, который в свою очередь требует определённых затрат. Для дальнейшего раскрытия темы следует рассмотреть рисунок 2.  Рисунок 2 – Изменение издержек производства с увеличением выпуска продукции [2] Как мы видим из рисунка 2, получение предельных издержек связано с определение частного от деления приращения полных общих издержек производства на соответствующие величины физического предельного продукта. Название «физический» предельный продукт означает приращение объёма выпускаемой продукции в единицу ресурса в натуральных, или физических единицах измерения [2]. Основываясь на данных, содержащихся на рисунке 2, построим график кривых средних постоянных, средних переменных, средних общих и предельных издержек (рис. 3).  Рисунок 3 – Кривые средних постоянных, средних переменных, средних общих и предельных издержек [2] Для лучшего понимания предельных издержек следует внести некоторые пояснения: – кривая предельных издержек не связана с кривой средних постоянных издержек, – кривая предельных издержек пересекает кривые средних общих и переменных издержек в точках, соответствующих их минимальным значениям, – динамика предельных издержек подвержена действию законов производительности (постоянной, возрастающей, убывающей). – кривая общих средних издержек перемещается на плоскости, если происходит изменение постоянных издержек, тогда как расположение кривых средних переменных и предельных издержек остаётся неизменным, – кривые предельных издержек, средних переменных и средних общих издержек смещаются, если изменяются цены на ресурсы, входящие в переменные издержки [2]. Также стоит уделить особое внимание закону производительности, влияющего на динамику предельных издержек. Рассмотрим рисунок 4.  Рисунок 4 – Действие трёх законов производительности [2] Можно сразу заметить, что кривая, изображённая на рисунке, напоминает параболу. На первом отрезке параболы (АВ) в случае роста производительности предельные издержки уменьшаются благодаря росту производительности. На следующем отрезке (ВС) издержки находятся примерно на одном уровне. И уже на третьем отрезке (СD) с наращиванием объёма производства они начинают увеличиваться из-за падающей производительности. Также, зная, что предельные издержки демонстрируют затраты, которые фирме придётся понести, если увеличить объём производства на единицу товара, довольно просто понять, что производитель поддерживает выпуск продукции на том уровне, при котором предельные издержки последней дополнительной единицы товара станут равными её рыночной цене. Благодаря этому при росте предельных издержек у предпринимателя будет появляться излишек с каждой последующей единицы продукции, кроме, конечно же, последней, цена которой равна предельным издержкам. Для более лучшего понимания следует рассмотреть рисунок 5, на котором изображён график излишек производителя.  Рисунок 5 – излишек производителя [2]. На данном рисунке излишек показан штриховкой, заключённой между линией спроса – И, Ц – и линией предельных издержек (Ипред). При выпуске продукции равном QВС, кривые предельных издержек и спроса пересекаются в точке В. И из этого становится довольно очевидно то, что последняя дополнительная единица этого объёма производства не приносит излишек, т.к. цена равна величине предельных издержек. Издержки производства в долгосрочном периоде Рассмотрев издержки предприятия в краткосрочном периоде, следует перейти и к производственным издержкам в долгосрочном периоде. Основным отличием долгосрочного периода от краткосрочного является возможность предприятия менять все свои ресурсы. Из-за этого фактора все издержки производства становятся переменными, раздельный анализ постоянных и переменных издержек отпадает. Но из-за того, что линия средних издержек в долгосрочном периоде по мере перехода от одного масштаба производства к другому интегрирует средние общие издержки в краткосрочном периоде, анализ общих средних издержек остаётся всё так же важен. Вместе с ним анализу подлежат и долгосрочные предельные издержки – затраты, которые фирме придётся понести, если увеличить объём производства на единицу товара в том случае, когда допускается возможность роста производства благодаря увеличению масштабов производства. Учитывая это, можно понять, что график кривой средних общих издержек в долгосрочном периоде можно представить в виде последовательно соединённых кривых средних общих издержек в краткосрочном периоде (рис. 6).  Рисунок 6 – Издержки в долгосрочном периоде [2] К тому же следует упомянуть о том, что кривые средних общих издержек в долгосрочном периоде могут принимать различный вид в зависимости от характера проведения организационных, экономических и технических мероприятий или изменения масштабов производства. Не лишним будет упомянуть и то, что на характер кривой средних общих издержек в краткосрочном периоде влияют законы производительности, а в долгосрочном – эффекты масштабов производства. Эти эффекты бывают трёх типов: положительными, постоянными и отрицательными, а измеряются отношением прироста объёма выпуска продукции к приросту используемых ресурсов. Для каждого из эффектов характерно своё изменение средних общих и предельных издержек: – положительный эффект – средние общие и предельные издержки снижаются, – постоянный эффект – средние общие и предельные издержки не меняются, – отрицательный эффект – средние общие и предельные издержки растут [2]. С действием данных эффектов также связана проблема определения оптимального масштаба предприятия. Несложно догадаться, что оптимальным размером предприятия является тот размер, при котором возможно достижение минимума средних общих издержек в долгосрочном периоде. Так что довольно очевидно, что масштабы предприятия следует увеличивать, пока действует положительный эффект масштаба. 2 Поведение производителя в рыночной экономике 2.1 Особенности экономического поведения производителя Основная часть данной курсовой работы начиналась с информации о том, что является главной целью для производителя: «для каждого предпринимателя (производителя) главной целью является получение чистого дохода – прибыли, которая рассчитывается как разность между доходом и издержками», а после рассматривались различные виды издержек, с которыми сталкивается предприниматель. В этой части уже будет рассмотрено экономическое поведение производителя в рыночной экономике. Существует несколько теорий экономического поведение предпринимателя в рыночной экономике. Например, в одной из них – традиционной экономической теории – поведение предпринимателя объясняется его стремлением максимизировать прибыль с учётом имеющихся производственных функций. Становится довольно очевидно, что в основном поведение производителя основано на желании получить прибыль, а в большей степени – на её максимизации [9]. Стоит упомянуть ещё одну теорию – теорию максимизации роста, которая объясняет поведение предпринимателя наличием цели по максимизации роста фирмы для дальнейшего обогащения. Существует несколько путей роста фирмы: – концентрация производства, – централизация производства[10]. У концентрации производства имеется четыре формы: – укрупнение предприятий, суть которого в сосредоточении производства в крупных фирмах, предприятиях, – специализация – сосредоточение производства товаров похожего рода, – кооперирование – создание связей между фирмами, совместно изготавливающими определённый товар, – комбинирование – синтез различных производственных форм в одно предприятие. Для централизации производства в свою очередь характерно следующее: – горизонтальная интеграция – заключается в объединении различных производителей, производящих похожие или даже идентичные товары, – вертикальная интеграция – заключается в объединении различных производителей, занимающихся производством одного товара, но на разных стадиях [10]. Понять определения данных интеграций без примера может быть довольно тяжело. Примером горизонтальной интеграции может служить начало совместной деятельности двух фирм по доставке еде, не справляющихся с конкуренцией. А для вертикальной интеграции – объединение горнодобывающей компании с компанией по обработке руды, с компанией по переплавке, например, металла и с компанией, которая доставляет весь этот продукт. К тому же довольно частым явлением в поведении производителей является диверсификация производства – расширение ассортимента выпускаемой продукции, освоение новых видов производств с целью повышения эффективности производства. Предприниматели прибегают к диверсификациии производства для достижения различных целей: – понижение рисков, благодаря распределению капитала, – внедрение на новые рыки товаров и услуг, – внедрение на мелкие ниши уже существующих рынков и т.д. Это один из наиболее эффективных способов увеличения прибыли. Ярким примером является компания «Яндекс», которая предоставляет около двадцати различных услуг. От самой известной её поисковой системы, до относительно недавно созданной Яндекс.Услуги. 2.2 Поведение производителя в условиях совершенной конкуренции Если в прошлой подглаве была получена информация об экономическом поведении производителя – о всевозможных действиях производителя по увеличению, максимизации прибыли, то в данной главе будет рассмотрено поведение предпринимателей уже в условиях совершенной конкуренции. Для начала стоит рассмотреть на рисунке 7 характерные особенности следующих рыночных структур: – совершенная конкуренция, – монополия, – олигополия, – монополистическая конкуренция.  Рисунок 7 – Характерные особенности рыночных структур [20] Большинство рынков, независимо от того, к какой экономической системе они относятся, не соответствуют данным критериям. Примером рынка, в большей степени отвечающего критериям совершенной конкуренции, является рынок сельскохозяйственной продукции, т.к. на нём представлено по-настоящему большое количество независимых производителей однотипного товара, и информация о его стоимости общедоступна. Также стоит заметить, что в условиях совершенной конкуренции из-за наличия у производителя ничтожно малой доли на отраслевом рынке, он не сможет ограничивать объём выпускаемой продукции для повышения цен, т.к. начнёт нести убытки. Также невыгодно будет снижать цены для увеличения объёма продаж. Из-за этого каждый производителей в условиях рыночной конкуренции становится ценополучателем: цена задаётся экзогенно, а предпринимателю остаётся только выбирать объём выпуска продукции [20]. Из сказанного выше можно понять, что средний доход производителя – доход от единицы реализованной продукции – равен цене единицы товара. Тогда валовый доход будет определяться по формуле: TR = AR ер х Q = P ер х Q (5) где TR – валовый доход, AR – средний доход, Q – количество продукции, P – цена товара. Стоит отметить ещё и то, что при любом объёме продаж валовый доход будет определяться по этой формуле, а предельный доход (MR) будет постоянным и тоже равен цене единицы товара. Доход в условиях совершенной конкуренции лучше продемонстрировать на графике (рис. 8).  Рисунок 8 – Доход в условиях совершенной конкуренции [20] На данном моменте уже понятно, как подсчитывается доход фирмы, но главной темой остаётся поведение производителя в условиях совершенной конкуренции – его методы по максимизации прибыли предприятия. Существует два основных метода максимизации прибыли, а если быть более точным, то два метода по определению объёма производства, при котором предприятие будет получать максимальную прибыли в условиях совершенной конкуренции. Метод сравнения валового дохода и общих издержек: Заключается этот метод, как нетрудно догадаться, в сравнении валового дохода (TR) и общих издержек (TC). Для большей наглядности сравнивать их нужно, конечно же, на графике (рис. 9).  Рисунок 9 – Метод сравнения валового дохода и общих издержек [20] Анализ данного графика позволяет производителю понять, при каком уровне производства он будет получать максимальную прибыль (такой объём производства подписан на графике Qopt). К тому же, прибегая к данному методу, производитель может понять, при каких объёмах производства у него не будет ни прибыли, ни убытков. На графике такие точки называются критическими точками.  Рисунок 10 – Метод сравнения предельных дохода и издержек [20] а – график для отрасли, б – график для отдельной фирмы. Метод сравнения предельного дохода и предельных издержек: Суть этого метода, как и прошлого, можно понять из названия – производитель сравнивает предельный доход и предельные издержки для единицы продукции. Любую единицу продукции, у которой предельный доход превышает предельные издержки, предпринимателю следует производить для получения максимальной прибыли. Также довольно ясно то, что, если у дополнительной единицы продукции предельные издержки (MC) превышают предельный доход (MR), её не следует производить, т.к. она будет не будет окупаться и, соответственно, будет уменьшать прибыль. Для лучшего понимания следует рассмотреть график на рисунке 10 (ATC – средние общие издержки, D –предложение, S – спрос, AR – средний доход) 2.3 Поведение производителя в условиях несовершенной конкуренции Поведение производителя в условиях монополии: В прошлой главе приводилась краткая характеристика для всех рыночных структур, поэтому особо углубляться в суть монополии и последующих структур не стоит, как никак данная подтема не об этом. Для начала стоит рассмотреть наиболее часто встречающиеся формы монополий (рис. 11).  Рисунок 11 – Формы монополий [20] Поведение производителя в условиях несовершенной конкуренции схоже с поведением производителя в условиях совершенной конкуренции. Принципиальное различие заключается в форме их кривых спроса. Производителя в условиях совершенной конкуренции встречается с абсолютно эластичным спросом на свою продукцию, имеющую рыночную цену, определённую отраслевым спросом и предложением [1]. Для монополиста всё совсем иначе, т.к. его кривая спроса совпадает с кривой отраслевого спроса и является нисходящей. Это означает, что монополист может увеличивать объём продаж, только снижая цену на свой товар. Из чего становится очевидно, что монополист должен одновременно выбирать цену и количество продукции, что не свойственно производителю в условиях совершенной конкуренции. Также нужно отметить важный аспект. Монополист стремится не к максимуму прибыли на единицу продукции, а к максимуму валового дохода. Монополист будет производить каждую дополнительную единицу продукции до тех пор, пока её реализация будет обеспечивать больший прирост валового дохода[9]. Поведение производителя в условиях монополистической конкуренции: Как нам известно, совершенная конкуренция и чистая монополия – исключения, а не современные реалии. В реальности большинство предприятий находится между двумя этими крайностями (рис. 12).  Рисунок 12 – Вектор усиления рыночной власти [20] Особенностью монополистического рынка является дифференцированная продукция: каждое предприятие продаёт свой уникальный товар под своим брендом. Уровень рыночной власти монополистического предприятия зависит от успеха дифференциации его продукта. Из этого становится довольно понятно, что поведение производителей в условиях монополистической конкуренции нацелено на удовлетворение вкусов своих производителей, т.к. существует множество альтернатив. Если в совершенной конкуренции это не так выражено, то здесь является основным критерием успеха фирмы – наличием рыночной власти. Все производители стремятся максимизировать прибыль, чего тоже пытаются добиться монополистические предприятия. Для этого им нужно завладеть расположением покупателей, поэтому огромное значение начинают приобретать неценовые факторы, например, реклама, возможность покупки в кредит и т.д. [1]. Поведение производителя в условиях олигополии: В условиях олигополии производитель, как и в других случаях, старается максимизировать прибыль, но из-за наличия на рынке небольшого числа конкурентов, это происходит отличным от других видов рынка способом. Самым перспективным для производителей является способ сговора. Ведь и вправду, зачем нескольким производителям добиваться внимания покупателя, чтобы впоследствии реализовать свой товар, когда они могут просто сговориться и установить ту цену, при которой будут получать максимальный валовый доход. К сожалению фирм-олигополий и к счастью для простых потребителей сговор запрещён во многих странах, из-за чего этот способ получения максимальной прибыли называют тайным сговором. Также на рынках олигополистических рынках имеется довольно распространённая практика по получению максимальной прибыли – лидерство в ценах. Её суть заключается в наличии на олигополистическом рынке компании, выступающей в роли ценового лидера. Данная фирма устанавливает такую цену, при которой она получит максимальную валовую прибыль, а остальные компании следуют за ней и устанавливают такую же цену, независимо от того, увеличится ли у них издержки или нет. Из-за этого в этой практике реализовать свою главную цель смогут не все производители. Кто-то может, конечно же, не повышать цену, но в ответ на это последует реакция от ценового лидера, которая может перерасти в ценовую войну. Обычно, для предотвращения увеличения издержек, производители, не столько крупные и эффективные, как ценовой лидер, уменьшают объём производства. ЗАКЛЮЧЕНИЕ На основании проведенного исследования можно сделать следующие выводы. Данную курсовую работу по теме «Издержки производства и экономическое поведение производителя» можно считать актуальной, т.к. в современном мире производитель сталкивается со множеством трудностей, одна из которых – издержки производства. Без соответствующих знаний о них успешно вести предпринимательскую деятельность довольно тяжело. Также довольно важным является экономическое поведение производителя – его действия по максимизации прибыли. Перед написанием курсовой работы были поставлены цели по исследованию сущности издержек и их видов, а также анализ экономического поведения производителя в различных условиях рынка. Все цели были реализованы в основной части курсовой: Сущность издержек производства заключается в том, что издержки – это затраты, выраженные в виде денежной формы, на которые идёт производитель для осуществления предпринимательской деятельности. Существует несколько видов издержек: внешние, внутренние, средние общие, предельные издержки и т.д. В результате анализа экономического поведения производителя стало ясно, что главной его целью является максимизация прибыли, Также в ходе изложения материала курсовой работы были решены следующие задачи: – рассмотреть понятие издержек, – определить виды издержек, – раскрыть сущность экономического поведения производителя, – рассмотреть основные способы максимизации прибыли, – изучить экономическое поведение производителя в условиях совершенной и несовершенной конкуренции. Решение данных задач представляло немалые трудности, в особенности изучение экономического поведения производителя в условиях совершенной и несовершенной конкуренции. Препятствиями в решении данной задачи являлись, грубо говоря, небольшие отличия в условиях, в которых действовал производитель. Например, в условиях монополии производитель, конечно же, сам контролирует цену, а в условии совершенной конкуренции – нет. Но независимо от этого, производитель что в той, что в этой ситуации не может устанавливать объём производства слишком большим, т.к. это будет приносить убытки. В целом тема издержек производства и экономическое поведение производителя была раскрыта в полной мере, а все цели были достигнуты. СПИСОК ИЗСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1 Гребенников П.И. Микроэкономика: учебник и практикум для вузов / П.И. Гребенников, Л.С. Тарасевич, А.И. Леусский. – М.: Юрайт, 2020. 2 Иохин В.Я. Экономическая теория: учебник для вузов / В.Я. Иохин. – М.: Юрайт, 2021. 3 Коршунов В.В. Основы экономической теории: учебник для среднего профессионального образования / В.В. Коршунов. – М.: Юрайт, 2021. 4 Коршунов В.В. Экономика организации: учебник и практикум для среднего профессионального образования / В.В. Коршунов. – М: Юрайт, 2020. 5 Левина Е.А. Микроэкономика: учебник и практикум для вузов / Е.А. Левина, Е.В. Покатович. – М.: Юрайт, 2021. 6 Маховикова Г.А. Микроэкономика. Продвинутый курс: учебник и практикум / Г.А. Маховикова, С.В. Переверзева. – М.: Юрайт, 2019. 7 Маховикова Г.А. Экономическая теория: учебник и практикум для вузов / Г.А. Маховикова, Г.М. Гукасьян, В.В. Амосова. – М.: Юрайт, 2021. 8 Микроэкономика: учебник и практикум для вузов / под научной редакцией В.Т. Иванова, А.А. Соколовского. – М.: Юрайт, 2021. 9 Микроэкономика: учебник и практикум для вузов / под редакцией Г.А. Родиной. – М.: Юрайт, 2021. 10 Отварухина Н.С. Стратегический менеджмент: учебник и практикум для вузов / Н.С. Отварухина, В.Р. Веснин. – М.: Юрайт, 2021. 11 Поликарпова Т.И. Экономическая теория : учебник и практикум для вузов / Т.И. Поликарпова. – М.: Юрайт, 2021. 12 Розанова Н.М. Микроэкономика. Руководство для будущих профессионалов в 2 т. Том 1 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 13 Розанова Н.М. Микроэкономика. Руководство для будущих профессионалов в 2 т. Том 2 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 14 Розанова Н.М. Национальная экономика в 2 ч. Часть 1 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 15 Розанова Н.М. Национальная экономика в 2 ч. Часть 2 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 16 Розанова Н.М. Теория отраслевых рынков в 2 ч. Часть 1 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 17 Розанова Н.М. Теория отраслевых рынков в 2 ч. Часть 2 : учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 18 Розанова Н.М. Экономика фирмы в 2 ч. Часть 1. Фирма как основной субъект экономики: учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 19 Розанова Н.М. Экономика фирмы в 2 ч. Часть 2. Производственный процесс: учебник для вузов / Н.М. Розанова. – М.: Юрайт, 2021. 20 Шимко П.Д. Экономика: учебник и практикум для вузов / П.Д. Шимко. – М.: Юрайт, 2021. 21 Экономика организации: учебник и практикум для академического бакалавриата / под редакцией Л.А. Чалдаевой, А.В. Шарковой. – М.: Юрайт, 2021. 22 Экономика предприятия: учебник для вузов / под редакцией Е.Н. Клочковой. – М.: Юрайт, 2021. 23 Экономическая теория: учебник для вузов / под общей редакцией В.Ф. Максимовой. – М.: Юрайт, 2021. 24 Экономическая теория: учебник для вузов / под редакцией Е.Н. Лобачевой. – М.: Юрайт, 2021. 25 Экономическая теория: учебник и практикум для вузов / под редакцией С.А. Толкачева. —М.: Юрайт, 2021. 26 Экономика фирмы: учебник и практикум для вузов / М.С. Мокий, О.В. Азоева, В.С. Ивановский ; под редакцией М.С. Мокия. — М.: Юрайт, 2021. |