Диплом Вики. Забелинская В. А

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

|

2.4 Анализ эффективности использования основных средств ООО «Стальная Геометрия» Обобщающим показателем, характеризующим уровень эффективности использования основных производственных фондов, является фондоотдача Фо. Абсолютное значение этого показателя определяется отношением объема товарной продукции ТП к среднегодовой стоимости основных производственных фондов ОПФ: В стоимости основных производственных фондов учитываются собственные и арендуемые основные производственные фонды, не учитываются основные фонды, находящиеся на консервации и в резерве, а также сданные в аренду другим организациям. Одним из важных показателей использования основных средств является фондоотдача. Для анализа эффективности использования основных средств на предприятии составляется модель фондоотдачи на предприятии. С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений. По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений. Если информации данной модели недостаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств. Показатели фондоотдачи рассчитываются для всего объема основных производственных фондов, а также на единицу стоимости активной части основных производственных фондов. Основными показателями эффективности использования основных средств являются фондорентабельность, фондоотдача и фондовооруженность. Одним из основных направлений совершенствования учета основных средств является его автоматизация. Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды: синтетических счетов и субсчетов аналитического учета; структурных подразделений предприятия; инвентарных объектов; норм амортизационных отчислений; бухгалтерских операций. Показатель фондоотдачи, Фотд, тыс. руб.определяется по формуле Фотд = ВП : ОСср (2) где ВП – стоимость произведенной продукции, тыс. руб.; ОСср – среднегодовая стоимость основных средств, тыс. руб. Фондорентабельность, ФР, %, рассчитывается по формуле ФР = П : ОСср (3) где ОСср – среднегодовая стоимость основных средств, тыс. руб.; П – прибыль, тыс. руб. Кроме того, обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными средствами, являются фондовооруженность труда и техническая вооруженность труда. Показатель фондовооруженности, ФВ, тыс. руб., рассчитывается по формуле ФВ = ОСср : ЧР (4) где ЧР – среднегодовая численность работников, чел.; ОСср – среднегодовая стоимость основных средств, тыс. руб. Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, что бы темпы роста производительности труда опережали темпы роста технической вооруженности труда. Показатели использования основных фондов предприятия ООО «Стальная Геометрия» представлены в таблице 8. Таблица 8 - Показатели использования основных фондов предприятия ООО «Стальная Геометрия»

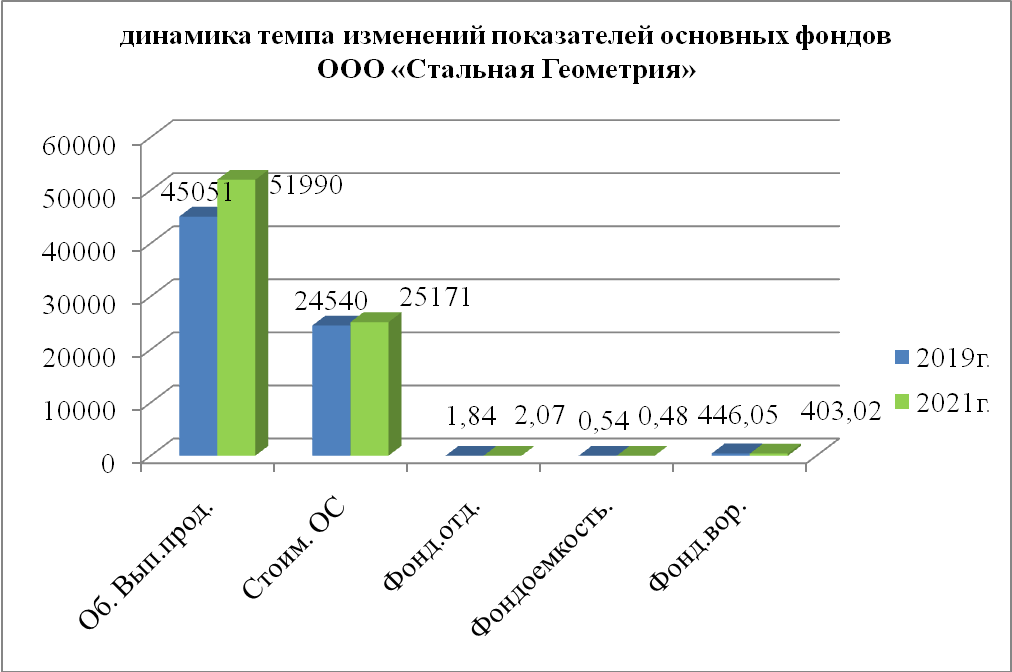

На рисунке 17 представлена динамика темпа изменений показателей основных фондов ООО «Стальная Геометрия»  Рисунок 18-Динамика темпа изменений покозателей основных фондов ООО «Стальная Геометрия» На рисунке 19 представлена Динамика темпа изменений показателей основных фондов ООО «Стальная Геометрия»  Рисунок 19-Динамика темпа изменений показателей основных фондов ООО «Стальная Геометрия» Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: - количественный (экстенсивный) фактор - сумма основных фондов; - качественный (интенсивный) фактор - фондоотдача. На увеличение выпуска продукции против предыдущего года повлияли следующие факторы: Увеличение суммы основных фондов могло увеличить выпуск продукции на сумму +6311,84 = 1161,04 рублей Увеличение фондоотдачи повысило выпуск продукции на сумму 0,23 25171 = 5789,33 рублей Общее влияние двух факторов (баланс факторов) составляет: 1161,04 + 5789,33 = 6950,37 рублей 3 Пути повышения Эффективности использовании основных средств ООО «Стальная Геометрия» 3.1 Недостатки, выявленные в ходе проведения анализа использования основных фондов ООО «Стальная Геометрия» В ходе проведения анализа по предприятию ООО «Стальная Геометрия» были выявлены следующие недостатки: Величина собственного капитала уменьшилась с 24323 рублей до 20655рублей, то есть на 3668 рублей, или на 15,1%. Величина заемного капитала повысилась на 7165 рублей, или на 120,6%. Выручка от продаж повысилась на 6939 рублей, или на 15,4%, а себестоимость продукции при этом понизилась на 2328 рублей, или на 4,2%, рентабельность предприятия является нулевой. Это вызвано уменьшением балансовой и чистой прибыли из-за увеличения внереализационных операционных расходов и недостаточностью прибыли от реализации продукции, в связи с увеличением доли затрат в стоимости реализованной продукции. Величина коэффициента автономии снизилась на 0,18% пунктов и составила 0,62% пункта в отчетном периоде. Это подтверждается снижением удельного веса собственных средств и зависимостью предприятия от внешних источников финансирования. Хотя значение коэффициента находится в пределах нормы, динамика к его снижению настораживает, так как если он упадет ниже 0,5%, то риск финансовых затруднений в будущем велик. Величина коэффициента концентрации заемного капитала, наоборот, увеличилась на 0,18% пункта и составила 0,38% на конец анализируемого периода. Это является отрицательной динамикой, так как увеличение значения показателя увеличивает степень риска вкладчиков. Коэффициент финансирования в отчетном году составил 1,60% по сравнению с базисным значением, равным 4,11%. Уменьшение коэффициента на 2,51% пункта также свидетельствует о том, что в формировании имущества все большая роль отводится заемному капиталу. Коэффициент финансовой устойчивости также имел отрицательное значение минус 0,11%, и это указывает на то, что предприятию не хватает собственных средств в общей сумме активов предприятия. Величина коэффициента структуры долгосрочных вложений составила 0,02, что свидетельствует о том, что за счет долгосрочных заемных источников профинансировано 2% основных средств и других внеоборотных активов. 3.2 Рекомендации по повышению эффективности импользования основных фондов ООО «Стальная Геометрия» Основные средства один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению техникоэкономических показателей производства, в том числе увеличению выпуска продукции, снижению ее себестоимости и трудоемкости изготовления. В результате анализа основных средств должны вырабатываться рекомендации руководства организации по соответствующей технической политике. Повышение эффективности использования основных фондов имеет большое значение для предприятия. Проблема повышения эффективности использования основных фондов предприятия занимает центральное место в его деятельности, поскольку от решения этой проблемы зависит финансовое состояние предприятия, его конкурентоспособность на рынке. ООО «Стальная Геометрия»» имеет возможность повысить эффективности использования основных средств за счет следующих способов: - изучение рынка, совершенствование уже предлагаемых клиентам услуг и расширение ассортимента имеющихся услуг; - реализация излишних основных фондов; - сдача в аренду временно неиспользуемого оборудования; - консервация основных фондов, которые в среднесрочной перспективе не будут использованы или реализованы; - более эффективное и бережное обращение с объектами основных средств; - своевременное профилактическое обслуживание объектов основных средств; - особое место занимает снижение остаточной стоимости основных фондов, которая является объектом налогообложения на недвижимость или на имущество. Резервы увеличения выпуска продукции и повышения фондоотдачи оборудования включают в себя: - ввод в действие неустановленного оборудования; - замена и модернизация оборудования; увеличение коэффициента загрузки оборудования за счет сокращения потерь рабочего времени (целодневных и внутрисменных простоев); - повышение коэффициента сменности; - повышение коэффициента использования производственных площадей; - более интенсивное использование оборудования; - реализация достижений НТП в производство; - увеличение доли активной части основных фондов. Резервы повышения эффективности использования основных средств заключаются в их наиболее полном и рациональном использовании, применением новейших достижений НТП в области техники, технологии и организации производства, реализацией решений и новых возможностей. Рисунок 20 представлены резервы улучшения использования основных средств  Рисунок 20- Резервы улучшения использования основных средств На улучшение использования основных средств оказывают влияние две группы факторов: повышение удельного веса в активной части основных средств и увеличение отдачи активной части основных средств. Для увеличения продолжительности времени работы оборудования необходимо сократить время на освоение нового оборудования. Для увеличения среднечасовой отдачи работы единицы оборудования рекомендуется выполнять такие условия: - повышение уровня загрузки оборудования и организации производства; - внедрение более эффективной техники и технологии; сокращение непроизводительных затрат машинного времени; - оптимизация структуры выпускаемой продукции; - модернизация действующего оборудования. Для изменения уровня загрузки оборудования и организации производства необходимо внедрить следующие мероприятия: повышения интенсификации производства; совершенствование системы управления производством; совершенствование организации производства. Заключение Для успешного ведения хозяйственной деятельности предприятия важным условием является обеспечение необходимыми объектами основных средств - зданиями, сооружениями, оборудованием, транспортными и другими средствами. Основные средства оказывают непосредственное воздействие на эффективность, качество работы и результаты всей финансово-хозяйственной деятельности предприятия. Понятие «основной капитал» ввел в экономическую теорию шотландский экономист, основатель классической школы политэкономии, Адам Смит. Он писал, что основной капитал может быть употреблен на улучшение земли, на покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения. В финансово-хозяйственной деятельности практически любой компании современные условия требуют рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. В этой связи необходимо оценивать собственный потенциал и с максимальной выгодой использовать возможности, предоставляемые внешней средой. Это требует проведения комплексного анализа основных средств, позволяющего не только выявить, но и грамотно реализовать как внутренний потенциал, так и возникшие возможности внешней среды. Благодаря внедрению новейшей техники и современных технологий, предприятия способны увеличить производительность труда, производить инновационную продукцию, снижать ее себестоимость, повышать собственную конкурентоспособность, открывать новые перспективы. Практически все основные средства, за исключением земли, постепенно утрачивают свои первоначальные свойства и приходят в негодность, иными словами, подвержены физическому и моральному износу. Физический износ частично можно восстановить благодаря их ремонту. Однако, следует отметить, что если возникает необходимость постоянного ремонта, то затраты на его осуществление со временем перестают окупаться. Моральный износ основных средств связан с тем, что они постепенно начинают уступать современному оборудованию по техническим характеристикам, производительности, качеству производимой продукции. Морально устаревшее, но физически пригодное к использованию оборудование может быть модернизировано. В свою очередь, модернизация устаревшего оборудования требует меньших затрат нежели приобретение и установка нового. В этой связи, следует подчеркнуть, что необходим регулярный анализ состояния основных средств, для поддержания их технического уровня. Основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций обслуживания населения, создания условий для высокопроизводительного труда работников. Как видно из всего выше сказанного, основные фонды являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы. Поэтому вполне очевидна актуальность изучения и исследования этого важнейшего показателя, для чего и предпринято это исследование. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться. Основные средства представляют собой стоимостную оценку основных производственных фондовсовокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Список использованной литературы 1 Налоговый Кодекс РФ (по состоянию на 20.02.2007). – Новосибирск: Сиб.унив. изд-во, 2007. – 704 с. 2 Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01". Электронный ресурс - система «ГАРАНТаэро» 3 Приказ Минфина РФ от 22 июля 2003 г. №67н "О формах бухгалтерской отчетности организаций" (с изменениями от 18 сентября 2006 г.). 4 \ Международная практика лизинговой деятельности // Эксперт РАtp: // raexpert.ru. 5 . Романовский Р. Равнение на лидера // Эксперт РА, № 6 // www.foodmarket. spb.ru 6 Бакаев А.С. Бухгалтерский учет: Учебник - НИЦ ИНФА – М., 2017. - 349 с. 7 Богаченко В.М. «Бухгалтерский учет» Учебник Феникс Ростов-на-Дону 2018. – 510 с. 8 Бородин В.А. Бухгалтерский учет: Учебник для Сузов. – 3-е изд., перераб. и доп. - М: ЮНИТИ-ДАНА, 2018 г. – 528 с. 9 Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник. 6-е изд., перераб. и доп. – М.:НИЦ ИНФА - М, 2018. –607 с. 10 Щербакова В.И. Теория бухгалтерского учета: Учебник. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2017. – 352с. 11 Соловьева Н.А. Анализ основных средств и эффективности их использования: Учебное пособие - 2-е издание, перераб. и доп., Красноярск, КГТЭИ, 2017. - 54 с. |