Диплом Вики. Забелинская В. А

Скачать 0.99 Mb. Скачать 0.99 Mb.

|

|

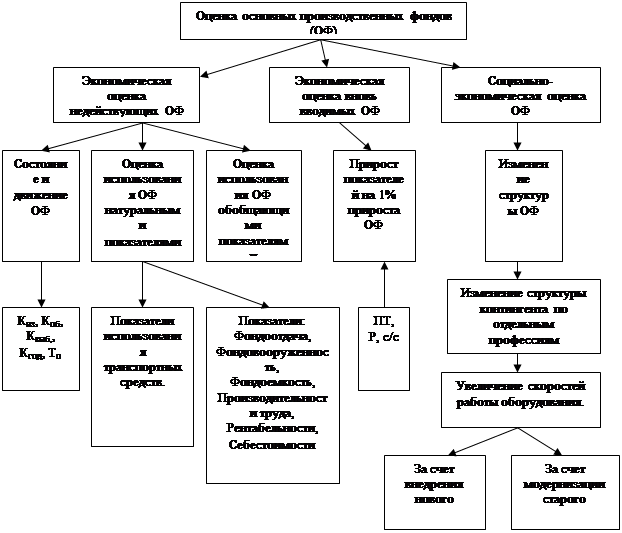

1.2 Задачи и информационная база анализа основных средств организации Основные фонды или основные средства (в литературе по экономическому анализу в равной степени используются оба эти термина) следует рассматривать как важные ресурсы, определяющие величину производственных мощностей организаций, их потенциальную способность производить максимальное количество продукции в определенный отрезок времени. Основные фонды - основной производственный ресурс, который обеспечивает выпуск продукции организацией. Их состояние и эффективность использования влияет также на себестоимость, рентабельность и другие показатели финансово-хозяйственной деятельности организации. Улучшение использования основных фондов позволяет увеличить выпуск продукции без дополнительного привлечения финансовых ресурсов. Анализ основных фондов проводится по двум направлениям: -анализ обеспеченности организации основными фондами; -анализ эффективности использования основных фондов. Основными задачами анализа состояния и использования основных фондов являются: - изучение состава и динамики основных фондов, их технического состояния и темпов обновления; - определение показателей эффективности использования основных производственных фондов; - оценка уровня и динамики основных показателей эффективности использования основных производственных фондов; выявление и оценка факторов, влияющих на них; - определение влияния использования основных производственных фондов на объем выпуска продукции и другие показатели; - установление степени эффективности использования производственной мощности; - характеристика экстенсивных и интенсивных показателей работы производственного оборудования; - выявление резервов повышения эффективности использования основных производственных фондов; - разработка мероприятий по реализации выявленных резервов. Источники информации для анализа состояния и использования основных фондов: - бизнес-планы; - производственные программы; - формы государственного статистического наблюдения: № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», № 1-предприятие «Основные сведения о деятельности организации»; - № 1-натура-БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей» и др.; - формы бухгалтерской отчетности «Бухгалтерский баланс», «Отчет о финансовых результатов », Пояснения к бухгалтерскому балансу и отчету о финансовых результатах; - регистры бухгалтерского учета по счетам 01 «Основные средства», 02«Амортизация основных средств», 08 «Вложения во внеоборотные активы», инвентарные карточки учета основных средств; - паспорт организации, технические паспорта машин и оборудования, данные оперативно-технического учета работы машин и оборудования; - другие источники информации. 1.3 Методика анализа состава, движения и эффективности использования основных средств организации Классификация основных производственных фондов строится в зависимости от задачи, которая стоит перед народным хозяйством и отдельными отраслями. Она периодически изменяется в зависимости от технического прогресса и развития производительных сил. При постоянном развитии и совершенствовании народного хозяйства наряду с ростом стоимости основных фондов появляются новые средства труда, что требует обоснованной классификации основных фондов. Такая классификация необходима для планирования и анализа хозяйственной деятельности предприятий, учета производства, использования и планирования воспроизводства основных фондов, установления норм амортизационных отчислений. Все основные фонды классифицируются по экономическим признакам, наиболее важными из которых являются: - функциональное назначение; - интенсивность износа и сроки службы; - степень влияния на работу предприятия; - техническая новизна; - степень мобильности (подвижные или неподвижные) и др. Большое значение имеет также группировка по отраслям народного хозяйства (отраслевая структура). Следует отметить, что на разных этапах развития народного хозяйства классификация основных фондов может меняться. Меняются количество групп и их состав. В качестве источников информации используют отчет о движении основных фондов и амортизационного фонда, отчет о движении уставного фонда, инвентарную картотеку основных фондов и технические паспорта. Кроме того, привлекают информацию, содержащуюся в статистических и бухгалтерских отчетных формах, справках и расшифровках, представляемых предприятиями в соответствии с указаниями о порядке составления бухгалтерской отчетности по основной деятельности. В них содержатся сведения о наличии и движении основных фондов в целом по предприятию и с выделением основных производственных фондов транспорта, других отраслей народного хозяйства, непроизводственных основных фондов. С изучения объема основных средств, их динамики и структуры и начинается анализ. Детализация структуры необходима для выявления резервов повышения эффективности их использования на основе оптимизации их структуры. Возрастной состав активных основных фондов характеризует технический уровень основных фондов и степень их морального износа, что дает возможность для выявления устаревших транспортных средств, оборудования, требующих замены. Характеризуя структуру производственных фондов, нужно иметь в виду, что эффективность всех основных фондов зависит от качества использования их активной части и, прежде всего транспортных средств, от обеспечения оптимальных пропорций в развитии основных фондов. При анализе важно изучить состав основных фондов не только по их отношению к производственному процессу или по их видам, но и по другим признакам (например, всех основных фондов - по характеру их эксплуатации, по отраслям хозяйства и так далее). Тенденции изменения структуры или размещения основных фондов могут быть установлены только при изучении соответствующей информации за четыре - пять и более лет. На рисунке 2 представлена схема анализа основных производственных фондов  Рисунок 2- Схема анализа основных производственных фондов Для успешного ведения хозяйственной деятельности предприятия важным условием является обеспечение необходимыми объектами основных средств - зданиями, сооружениями, оборудованием, транспортными и другими средствами. Основные средства оказывают непосредственное воздействие на эффективность, качество работы и результаты всей финансово-хозяйственной деятельности предприятия. В финансово-хозяйственной деятельности практически любой компании современные условия требуют рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. В этой связи необходимо оценивать собственный потенциал и с максимальной выгодой использовать возможности, предоставляемые внешней средой. Это требует проведения комплексного анализа основных средств, позволяющего не только выявить, но и грамотно реализовать как внутренний потенциал, так и возникшие возможности внешней среды. Благодаря внедрению новейшей техники и современных технологий, предприятия способны увеличить производительность труда, производить инновационную продукцию, снижать ее себестоимость, повышать собственную конкурентоспособность, открывать новые перспективы. Практически все основные средства, за исключением земли, постепенно утрачивают свои первоначальные свойства и приходят в негодность, иными словами, подвержены физическому и моральному износу. Физический износ частично можно восстановить благодаря их ремонту. Однако, следует отметить, что если возникает необходимость постоянного ремонта, то затраты на его осуществление со временем перестают окупаться. Моральный износ основных средств связан с тем, что они постепенно начинают уступать современному оборудованию по техническим характеристикам, производительности, качеству производимой продукции. Морально устаревшее, но физически пригодное к использованию оборудование может быть модернизировано. В свою очередь, модернизация устаревшего оборудования требует меньших затрат нежели приобретение и установка нового. В этой связи, следует подчеркнуть, что необходим регулярный анализ состояния основных средств, для поддержания их технического уровня. Этапы анализа при оценке основных средств: Первый этап - сбор необходимой информации для анализа основных фондов предприятия. Второй этап - осуществление аналитических процедур, связанных с исследованием основных фондов предприятия: - анализ обеспеченности организации основными фондами; - анализ состояния, структуры и движения основных средств; - анализ эффективности использования основных средств во времени и по мощности. Третий этап - обработка аналитических данных и обобщение результата анализа. Четвертый этап - разработка мероприятий и предложений по совершенствованию и эффективному использованию основных средств, а также выявленных скрытых резервов производства. Пятый этап - контроль за реализацией разработанных мероприятий. В настоящее время в деятельности многих предприятий существует проблема ограниченности ресурсов, в связи с чем, большое значение приобретает исследование и оценка их ресурсного потенциала. От его состояния, эффективности использования зависит конкурентоспособность и успешное развитие предприятия в перспективе. На первом этапе для анализа основных средств производится сбор необходимой информации. Результаты аналитической работы во многом зависят от достоверности, объема, качества, своевременности полученной информации. Второй этап предполагает осуществление аналитических процедур, связанных с исследованием основных средств организации. Основные средства являются важной составляющей ресурсного потенциала организации. Анализ основных средств имеет последовательный, многоэтапный характер, что позволяет определить не только состояние и эффективность использования средств труда на текущий момент времени, но и способствует, по результатам аналитической работы, разработке мероприятий, применение которых сможет улучшить показатели эффективности функционирования хозяйствующего субъекта в будущем. Основные направления, включающиеся в анализ основных средств: - обеспеченность организации основными средствами, оценку их состояния, структуры, движения и эффективности использования во времени и по мощности; - стоимость основных средств, расчет и анализ показателей фондовооруженности, механовооруженности. В связи с тем, что в современных условиях большинство организаций производственных и строительных в процессе своей деятельности используют арендованные основные средства, для исследования их ресурсного потенциала целесообразно проводить анализ стоимости собственных основных средств, учитывая ее изменение за счет амортизационных отчислений, переоценки. Важным, на данном этапе, является расчет показателя фондовооруженности, который характеризует степень обеспеченности рабочих основными средствами (средствами труда). Фондоотдача характеризует величину строительной продукции (выполненных работ) или произведенной продукции приходящуюся на один рубль стоимости основных средств. Данный показатель показывает эффективность использования действующего оборудования. Обратным показателем фондоотдачи является фондоемкость. Для строительных и производственных организаций следует рассчитывать фондоемкость собственных и арендованных основных средств. Фондоемкость позволяет определить, какая часть стоимости основных средств приходится на один рубль строительной продукции (выполненных работ) или произведенной продукции. Следует отметить, что на эффективность использования основных средств влияет много различных факторов. Так, повышению фондоотдачи способствует: автоматизация процесса производства; применение прогрессивной технологии; модернизация оборудования; повышение квалификации рабочих; повышение загрузки оборудования; использование качественного сырья и материалов; рост доли активной части основных средств; увеличение времени работы активной части основных средств и др. Для определения уровня оснащенности основными средствами строительной и производственной организации следует также рассчитывать показатель механовооруженности труда. Данные показатели рассматриваются в динамике, в сравнении с плановыми показателями, показателями прошедших периодов времени. Следующим направлением является анализ состояния, структуры и динамики основных средств. В процессе исследования проводят анализ возраста оборудования, степени его изношенности, расчет коэффициентов годности, амортизации, физического износа, поскольку производительность труда во многом зависит от того, насколько оборудование новое и способно к бесперебойной работе. Помимо этого, изучение возраста оборудования позволит своевременно проводить его обновление, ремонт или модернизацию. Для исследования анализа структуры основных средств большое значение имеет удельный вес активной и пассивной части в общем составе основных средств. Анализ структуры основных средств проводится в динамике, с целью последующих прогнозов и разработки мероприятий для поддержания необходимого их количества. Движение основных средств исследуется посредством расчета и анализа коэффициентов обновления, интенсивности обновления, ввода, выбытия, роста основных средств. На основании проведенного исследования, выделим коэффициенты движения основных средств, которые следует применять в процессе анализа строительной и производственной организации: коэффициент обновления; коэффициент интенсивности обновления; коэффициент ввода; коэффициент выбытия. Третий этап анализа основных средств предполагает обработку аналитических данных и обобщение результатов анализа. На данном этапе важное значение имеет сравнение полученных фактических аналитических данных с аналогичными показателями за прошлые периоды времени. Необходимо проследить динамику показателей, выявить положительные и отрицательные тенденции. Если выявляются нежелательные тенденции и снижение качественных показателей, то необходимо установить причины ухудшения показателей для последующего недопущения подобной динамики. Безусловно, особое значение имеет разработка мероприятий и предложений по эффективному использованию основных средств и выявленных скрытых резервов производства, а также контроль за их реализацией, что и предусматривают четвертый и пятый этапы анализа основных средств. Таким образом, основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизвод-ственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций обслуживания населения, создания условий для высокопроизводительного труда работников. Хозяйственные операции, проводимые Обществом, оформляются первичными учетными документами, на основании которых производятся бухгалтерские записи, фиксирующие факт совершения хозяйственной операции. В соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ для документирования операций с основными средствами Обществом используются формы первичной документации по учету основных средств, утвержденные Постановлением Госкомстата России от 21.01.2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Одним из основных направлений совершенствования учета основных средств является его автоматизация. Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды: синтетических счетов и субсчетов аналитического учета; структурных подразделений предприятия; инвентарных объектов; норм амортизационных отчислений; бухгалтерских операций. При автоматизации учета основных средств используются типовые межотраслевые формы первичных документов. Особенностью организации автоматизированного учета является создание постоянного файла (массива) информации, соответствующего картотеке инвентарных объектов. По данным первичных документов фиксируется движение основных средств амортизационного фонда. В результате обработки получают отчетные разработки, ведомости движения основных средств по счетам. На их основе получают оборотную ведомость основных средств по местам нахождения и эксплуатации, расчет амортизационных отчислений, ведомость амортизационных отчислений по кодам производственных затрат и начисления износа основных средств, обеспечивающих проведение инвентаризации, составление баланса и форм периодической и годовой отчетности. «1С: Предприятие» является мощной системой, предназначенной для комплексной автоматизации бухгалтерского учета во всех масштабах. Эта система позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации. Набор компонентов может определятся индивидуально и в последствии пополняться. Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документа по различным критериям: номеру, дате, сумме. Исходной информацией является операция, которая отражает реальный хозяйственный акт. Операции могут формироваться автоматически на основе вводимых документов. Вместе с операцией документ может порождать бухгалтерские проводки. Такой способ позволяет быстро вводить большое количество проводок, например, при начислении амортизации основных средств. Одним из важных путей совершенствования бухгалтерского учета является введение дополнительного контроля со стороны руководства предприятия. Просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия. Нужно ввести анализ эффективности использования основных средств по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на своем предприятии. Также необходимо более тесное сотрудничество между руководителями предприятий и служащими, которые осуществляют финансово- расчетные и снабженческо-сбытовые операции. Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия. ООО «Стальная Геометрия» осуществляет ведение бухгалтерского учета и составляет бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ, Приказом Минфина РФ № 34н и прочими нормативными актами. Учетная политика компании в области ведения учета основных средств с целью создания достоверной финансовой отчетности как по РСБУ, так и по МСФО разработана и составлена корректно с учетом всех возможных аспектов, не противоречит и соответствует всем требованиям действующего законодательства. Результаты деятельности организации непосредственно зависят от полноты, своевременности и правильности отражения операций по приобретению и выбытию, а также начислению амортизации основных средств. Проведя анализ движения основных средств можно сказать, что поступление, наличие и внутреннее перемещение основных средств, начисление амортизации основных средств отражены в учете правильно и достоверно. Несмотря на прописанные в учетной политике положения и использование специализированной компьютерной системы по ведению бухгалтерского учета, недостаточный контроль за данными операциями может привести к возникновению ошибок. В целях недопущения и своевременного предотвращения ошибок рекомендуется: поддерживать высокий уровень квалификации сотрудников бухгалтерии; обеспечить оперативное взаимодействие бухгалтерии с другими подразделениями организации; ввести в штат должность аудитора; обеспечить проведение инвентаризации и внутреннего аудита с должной тщательностью и периодичностью. Основные фонды являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться. Постановлением Госкомстата России от 21.01.03 № 7 (далее — Постановление № 7) утверждены новые унифицированные формы первичной учетной документации по учету основных средств. Утверждена постановлением Госкомстата России от 30.10.97 № 71а унифицированные формы первичной учетной документации по учету основных средств (№ ОС-1, № ОС-3, № ОС-4, № ОС-4а, № ОС-6, № ОС-14, № ОС-15, № ОС-16), утвержденные Постановлением Госкомстата России от 30.10.97 № 71 а (далее — Постановление № 71 а). Новые формы распространяются на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений). В новые формы введены показатели, необходимые для организации учета основных средств в соответствии с требованиями Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.01 № 2бн. В отличие от форм, утвержденных Постановлением № 71а, в новых формах отсутствуют графы для указания корреспонденции счетов бухгалтерского учета. Рассмотрим порядок документального оформления операций по движению основных средств, предусмотренный Постановлением № 7. Для оформления в учете включения объектов в состав основных средств и их выбытия применяется Акт о приеме-передаче объекта основных средств. В отличие от Постановления 71а, предусматривающего оформление акта одной формы вне зависимости от вида объектов основных средств, Постановлением № 7 предусмотрено три вида данного акта: - форма № ОС-1 — для объекта основных средств (кроме зданий и сооружений); - форма № ОС-1a — для зданий и сооружений; - форма № ОС-1б — для групп объектов основных средств (кроме зданий и сооружений). Форма Акта о приеме-передаче объекта основных средств принципиально отличается от формы Акта (накладной) приемки-передачи основных средств. Новый акт состоит из трех разделов, первый их которых заполняется на основании данных передающей стороны, имеющих информационный характер для объектов основных средств, бывших в эксплуатации (дата ввода в эксплуатацию, фактический срок эксплуатации, срок полезного использования, сумма начисленной амортизации, остаточная стоимость). В случае приобретения объекта основных средств через сеть розничной торговли этот раздел не заполняется. Второй раздел заполняется организацией-получателем только в одном (своем) экземпляре. В нем отражается следующая информация: первоначальная стоимость объекта на дату принятия к учету, срок полезного использования, способ начисления амортизации, норма амортизационных отчислений. В третьем разделе дается краткая индивидуальная характеристика объекта. В Акте предусмотрен раздел для отражения сведений об участниках долевой собственности с указанием их доли в праве общей собственности (для объектов, находящихся в собственности двух или нескольких организаций), а также сведений о наименовании иностранной валюты, ее сумме по курсу Центробанка России на выбранную дату — для случая приобретения объекта основных средств, стоимость которых выражена в иностранной валюте (условных денежных единицах). Кроме того, в Акте присутствует реквизит для отражения информации о государственной регистрации прав на недвижимое имуществ. Для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой применяется Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2). Ранее для этих целей использовался Акт (накладная) приемки-передачи основных средств, т.е. тот же документ, что и для оформления поступления и выбытия основных средств. Накладная выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность объекта основных средств, третий передается получателю. Для учета наличия и движения объектов основных средств, а также учета движения его внутри организации применяются инвентарные карточки и инвентарные книги, которые заполняются на основании актов о приеме-передаче объектов основных средств и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Инвентарные карточки (книги) ведутся в бухгалтерии в одном экземпляре: - на каждый объект — по форме № ОС-6 “Инвентарная карточка учета объекта основных средств”; - на группу объектов — по форме № ОС-6а “Инвентарная карточка группового учета объектов основных средств”; - для объектов основных средств малых предприятий — по форме № ОС-6б «Инвентарная книга учета объектов основных средств». В инвентарной карточке на основании соответствующих документов отражаются: прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание. Информация, отражаемая в Инвентарной карточке, группируется по разделам: - сведения об объекте основных средств на дату передачи (дата выпуска, срок эксплуатации, сумма начисленной амортизации, остаточная стоимость). -сведения об объекте основных средств на дату принятия к бухгалтерскому учету (первоначальная стоимость, срок полезного использования). - переоценка (дата, коэффициент пересчета, восстановительная стоимость). - сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств. - изменения первоначальной стоимости объекта основных средств (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация). - затраты на ремонт. - краткая индивидуальная характеристика объекта основных средств. Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3). Акт состоит из двух разделов: - сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию (инвентарный номер объекта, восстановительная (остаточная) стоимость, фактический срок эксплуатации). - сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств (затраты на демонтаж, стоимость выполненного объема работ по договору (заказу) и фактическая). Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Если ремонт, реконструкцию, модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй — передается организации, проводившей ремонт, реконструкцию, модернизацию. Для списания пришедших в негодность объектов основных средств применяются: - акт о списании объекта основных средств (кроме автотранспортных средств) по форме № ОС-4; -акт о списании автотранспортных средств — по форме № ОС-4а; -акт о списании групп объектов основных средств (кроме автотранспортных средств) — по форме № ОС-4б. Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в ГИБДЦ МВД России (Госавтоинспекции). Как и в Постановлении № 71а, в Постановлении № 7 предусмотрены три формы первичной учетной документации для оформления и учета оборудования: - акт о приеме (поступлении) оборудования (форма № ОС-14) — для оформления и учета поступившего на склад оборудования с целью последующего использования в качестве объекта основных средств; - акт о приеме-передаче оборудования в монтаж (форма № ОС-15) — для оформления передачи оборудования в монтаж; -акт о выявленных дефектах оборудования (форма № ОС-16) — составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля. Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется в установленном порядке по формам № ОС-1 или № ОС-16. При применении унифицированных форм следует иметь в виду, что в соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24.03.99 № 20, в унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации. Согласно указанному Порядку форматы бланков, указанных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и добавления строк (включая свободные) и вкладных листов для удобства размещения и обработки необходимой информации. |