Задача 1 5 Задача 2 6 Задача 3 11 Список используемых источников 15 Задание Теоретическое задание

Скачать 120.63 Kb. Скачать 120.63 Kb.

|

|

Контрольная работа МДК 02. 01. Основы управления логистическими процессами в закупках, производстве и распределении (ОУЛПвЗПиР) Фамилия Имя Отчество __________________________________________ Содержание Задание 1 Теоретическое задание 2 Цели и задачи закупочной логистики 2 Задание 2 Практические задания 5 Задача 1 5 Задача 2 6 Задача 3 11 Список используемых источников 15 Задание 1. Теоретическое заданиеЦели и задачи закупочной логистикиЗакупочная логистика — это управление входящими материальными потоками для обеспечения потребностей предприятия сырьем, полуфабрикатами и товарами. Основная цель закупочной логистики – обеспечение предприятия материальными ресурсами в необходимом объеме и в установленные сроки [2]. Для реализации данной задачи на предприятиях существуют отделы снабжения или отделы закупок, которые выполняют следующие функции: проведение исследования рынка закупок сырья и материалов; определение потребности предприятия в размерах поставок; выбор поставщиков и установление с ними хозяйственных связей; обеспечения прохождения материального потока в цепи снабжение – производство – сбыт. Задачами исследований поставщиков и их рынков сбыта являются: сбор информации о поставщиках, обеспечивающих предприятие в настоящее время (их рынки сбыта, объемы продаж, цены); поиск новых поставщиков; проведение сравнительного анализа поставщиков; выбор поставщиков. Источниками информации при выборе поставщика могут быть: собственные исследования (мониторинг рынков сбыта и рынков сбыта потенциальных поставщиков); местные источники информации (налоговые органы, лицензионные службы, муниципальные службы и т.п.); банки (скрытая информация и предоставляется неохотно); конкуренты потенциального поставщика (интернет, журналы); торговые ассоциации, например Торгово-промышленная палата РФ (бюллетени); информационные агентства (интернет, платные заказы); государственные источники, такие, как регистрационные палаты, налоговая и лицензионная службы). При оборе источников информации следует руководствоваться следующими правилами: нельзя ограничиваться одним источником информации (субъективная оценка); хотя бы один из источников должен быть независимым. Взаимоотношения с поставщиками строятся на следующих принципах: обращаться с поставщиками так же, как с покупателями (не пытаться сбить цену, если знаете, что она реальная); демонстрировать общность интересов (не скрывать информацию о деловых операциях); помогать в случае возникновения проблем у поставщика (финансовая помощь в виде отсрочки платежей); соблюдать принятые на себя обязательства (выполнять условия договоров); учитывать в деловой практике интересы поставщика (предложение воспользоваться транспортом) [3]. Потребность в поставках основана на стратегии управления запасами и осуществляется двумя расчетными методами: определение потребностей в ресурсах на основе заказов (принцип управления складскими запасами по АВС и XYZ методам); определения потребности на основе имеющейся статистики продаж (метод экспоненциальной средней и сезонных колебаний). Основные требования к выбору поставщика включают два критерия: стоимость приобретения продукции или услуг; качество обслуживания, включающее качество самого товара и надежность поставки, т.е. сроки ее исполнения. Дополнительные требования к поставщику: удаленность поставщика от предприятия (возможное увеличение транспортных расходов); наличие у поставщика резервных мощностей (может ли он удовлетворить возрастающие потребности); организация управления качеством продукции у поставщика (возможно качество товара у конкурентов выше); психологический климат в трудовом коллективе поставщика и риск забастовок (вовремя ли выплачивается зарплата, ее размер); способность поставщика обеспечить поставку в течение длительного времени (не собирается ли он перейти в другой сегмент рынка); кредитоспособность и финансовое положение поставщика. В любом случае, окончательный выбор поставщика производится на основе расчетов. Цепь снабжение – производство – сбыт должна строиться на основе современной концепции маркетинга, т. е. вначале должна разрабатываться стратегия сбыта, затем, исходя из нее, стратегия развития производства и уже затем — стратегия снабжения производства. Основная задача закупочной логистики – «где купить» включает: закупать товарные ресурсы у изготовителя; закупать товарные ресурсы у посредника. Закупка товара у дистрибьюторской компании часто оказывается дешевле, чем у производителя Рассмотрим возможные причины, по которым закупка у посредника может оказаться более выгодной, чем непосредственно у изготовителя по следующим причинам: закупая товары у производителя, посредник берет крупные оптовые партии и имеет большие скидки на оптовые закупки до 15…20%, так как он вынужден учесть увеличение своих издержек на хранение, содержание дополнительных складских помещений и замораживание оборотных средств; продажа больших партий товара позволяет производителю уменьшить складские запасы, объем договорной работы и повысить оборачиваемость денежных средств; в результате этого посредник имеет возможность продавать товар в розницу по ценам ниже производителя. Например, единица товара у производителя стоит 1000 руб. Посредник покупает крупную партию товара у производителя по цене 800 руб., т.е. на 20% ниже розничной цены, а продает по 900 руб., т.е. имеет 10% прибыли с каждой единицы товара. Причем, поскольку цена ниже, чем у производителя, он имеет возможность быстро реализовать всю партию и сделать оборот капитала, получив прибыль. Дополнительные задачи закупочной логистики построены на ответах на следующие вопросы: что закупить; сколько закупить; у кого закупить; на каких условиях закупить. Задание 2. Практические заданияЗадача 1 Условие Определить экономическую целесообразность собственного производства комплектующих и их закупки у поставщика. В таблице приведены основные аналитические показатели.

Ход решения Потребность в комплектующих. Количество комплектующих, которое способно произвести предприятие. Количество комплектующих, которое необходимо закупить у посредника. Расходы по закупке комплектующих у посредника. Расходы по изготовлению и приобретению комплектующих при организации собственного производства. Расходы по приобретению комплектующих у посредника. Расходы по доставке комплектующих от посредника до предприятия. Вывод о целесообразности собственного производства комплектующих или их закупки у поставщика. Решение Рассмотрим вариант собственного производства комплектующих. Предприятию необходимо выпустить 1000 изделий. Следовательно, потребность в комплектующих составит 1000 * 20=20000 шт. Предприятие потенциально способно произвести: 25000000/1500=16667 ед. комплектующих. При необходимом количестве комплектующих 20000 шт. в случае организации собственного производства необходимо закупить у посредника: 20000 - 16667=3333 шт. комплектующих. Соответственно расходы по закупке комплектующих у посредника составят: 3333*980+3333*3*73 = 3996267 руб. Расходы по изготовлению и приобретению комплектующих при организации собственного производства составят: 25000000 + 3996267 = 28996267 руб. Рассмотрим вариант закупки комплектующих у посредника. Расходы по приобретению комплектующих составят: 20000*980=19600000 руб. Расходы по доставке комплектующих от посредника до предприятия составят: 20000*3*73 = 4380000 руб. Расходы по приобретению комплектующих у посредника составят: 19600000 + 4380000 = 23980000 руб. Таким образом, предприятию дешевле закупать комплектующие у посредника, так как расходы по приобретению комплектующих меньше расходов при организации собственного производства на 5016267 руб. (28996267- 23980000). Задача 2 Условие В целях укрепления позиции на рынке руководство фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Перед службой логистики была поставлена задача усиления контроля товарных запасов с целью сокращения общего объема денежных средств, омертвленных в запасах. Необходимо провести анализ ассортимента по методам АВС и XYZ, в результате чего распределить ассортиментные позиции по группам и сформулировать соответствующие рекомендации по управлению запасами. Торговый ассортимент фирмы, средние запасы за год, а также объемы продаж по отдельным кварталам представлены в таблице.

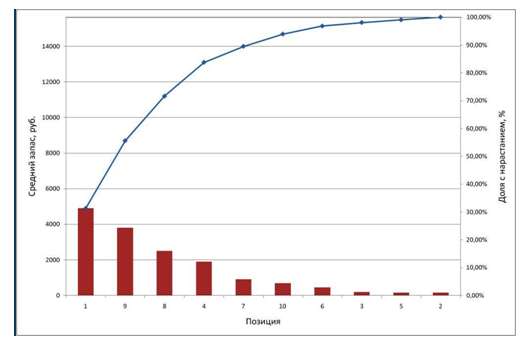

Ход решения 1. Выполнить анализ методом АВС (критерий классификации - Средние запасы за год по позициям). 2. Диаграмму Парето. 3. Выполнить анализ методом АВС (критерий классификации - Объем реализации за год). 4. Выполнить анализ методом XYZ. 5. Совместить результаты методов АВС и XYZ. 6. Выводы о проделанной работе. Решение Проведем АВС-анализ запасов. В качестве критерия классификации выберем показатель Средние запасы за год по позициям. В результате выделили группу А товарных позиций 1, 9 и 8, которые составляют около 80% всех запасов фирмы. В группу В входят товарные позиции 4 и 7, остальные позиции попали в группу С.

Для большей наглядности построим диаграмму Парето  Вывод: в первую очередь необходимо контролировать запасы товаров, входящих в группу А. Теперь необходимо разобраться, оправдано ли такое количество хранимых запасов. Для этого проведем еще один АВС-анализ. Выберем другой критерий классификации товарных запасов – Объем реализации за год. В результате проведенного АВС-анализа в основную группу А попали товарные позиции 1, 9, 4 и 8. В группе В оказались позиции 3, 7 и 10, остальные в группе С. Отметим, что все товарные позиции из группы А по предыдущему анализу на этот раз также попали в группу А. Это еще раз указывает на необходимость контроля уровня этих запасов. В группу А попадают товары от 0 до 80%. В группу В - товары от 80% до 95%. В группу С - товары более 95%.

Вывод: Наибольшую выручку приносят товарные позиции, попавшие в группу А. Поэтому службе логистики необходимо обеспечивать постоянное наличие этих товаров. По этим товарам допустимо создавать страховой запас с избытком. Более точнее настроить систему управления запасами позволят результаты XYZ-анализа. Проведем XYZ-анализ товарных позиций. В отличии от АВС-анализа XYZ подразумевает использование единственного критерия классификации запасов –коэффициента вариации. v=  где хi – значение параметра по оцениваемому объекту за i-тый период, х –среднее значение параметра по оцениваемому объекту анализа, – число периодов. Чем меньше значение коэффициента вариации, тем более стабильны продажи товаров. В соответствии со значением коэффициента вариации все товарные позиции делятся на три группы: X, Y и Z. В группу X попадают товары с коэффициентом вариации менее 10%. В группу Y - товары с коэффициентом вариации от 10% до 25%. В группу Z - товары с коэффициентом вариации более 25%. Результаты XYZ-анализа представлены в таблице ниже.

В группу X вошли товарные позиции 1, 6 и 9. В группу Y – 2, 7 и 10. Остальные попали в группу Z – 3, 4, 5 и 8. Совместим результаты АВС и XYZ-анализа. При этом в общем случае формируется девять групп товаров. В нашем случае получилась следующая товарная матрица.

Вывод. Товары группы АХ (1 и 9) отличаются высоким объемом продаж и стабильностью. Необходимо обеспечить постоянное наличие товара, но не нужно создавать избыточный страховой запас, так как спрос на товары этой группы хорошо прогнозируется. Товары группы BY (7 и 10) при достаточно высоких продажах имеют недостаточную их стабильность. Считается, что товары группы Y имеют определенный тренд в объемах продаж – спад или рост. Чтобы обеспечить постоянное их наличие, нужно увеличить страховой запас. Товары группы AZ (8 и 4) отличаются высокими продажами и низкой прогнозируемостью спроса. Чтобы обеспечить постоянное наличие товаров данной группы, в ряде случаев создаются избыточные страховые запасы, но это может привести к росту суммарного товарного запаса компании. Поэтому здесь можно рекомендовать перейти на более частные поставки, работать с более надежными поставщиками, более тщательно организовать контроль за расходом этих товаров. Для товаров группы СХ (6) можно уменьшить страховой запас до минимального уровня и использовать систему управления запасами с постоянной периодичностью между заказами. По товарам группы CY (2) можно перейти на систему с постоянным объемом заказа, но при этом формировать страховой запас, исходя из имеющихся у компании финансовых ресурсов. В группу товаров CZ попала позиции 5. По возможности эти товары лучше вывести из ассортимента. В любом случае их нужно регулярно контролировать, так как именно из этих товаров возникают неликвиды, от которых компания несет потери. Товарные позиции AX, AY и AZ следует контролировать ежедневно, так как именно эти товары приносят фирме основной доход и прибыль. Для управления запасами по товарам, входящих в группу AX, целесообразно организовать отдельное подразделение, контролирующее реализацию, закупки и хранение только этих товаров. В данное подразделение следует включить наиболее опытных менеджеров и специалистов фирмы. Для товаров группы AX следует рассмотреть целесообразность выделения отдельных складских помещений с особым режимом хранения и учета. Для группы AZ в связи с большими сезонными колебаниями спроса следует предусмотреть достаточно высокий страховой запас. Управление запасами по позициям, входящим в группы BX, BY и BZ, может осуществляться как по универсальным, так и по индивидуальным технологиям. Это относится как к срокам планирования материальных запасов, так и к способу доставки, складирования и хранения. Планирование запасов по товарным позициям, входящим в группы CX, CY и CZ, может осуществляться на более длительный период, например, с еженедельной или ежемесячной проверкой наличия запаса на складе, то есть может использоваться пакетный режим контроля состояния товарных запасов. Для управления товарными запасами по данным группам можно привлечь молодых специалистов с целью их стажировки и дальнейшего повышения квалификации. Может быть поставлен вопрос об исключении товаров, входящих в группу CZ из товарооборота фирмы. Однако данный вопрос следует прорабатывать с позиций обеспечения определенного уровня обслуживания клиентов, который, как правило, устанавливается равным 95%. Задача 3 Условие Для принятия решения о пролонгировании договорных отношений с одним из двух поставщиков, произведите оценку их деятельности на основе следующих данных. Известно, что в течение двух месяцев фирма получала от поставщиков №1 и №2 товары А и В. Динамика цен на поставляемую продукцию, динамика поставки некачественных товаров, а также динамика нарушений поставщиками сроков поставок представлена в следующих таблицах. Таблица 1 - Динамика цен на поставляемые товары

Таблица 2 - Динамика поставки товаров ненадлежащего качества

Таблица 3 - Динамика нарушения установленных сроков поставки

Выполнить оценку поставщиков по показателям цены, надежности и качества поставляемого товара. При расчете рейтинга поставщиков принять следующие веса показателей: цена – 0,6; качество поставляемых товаров – 0,2; надежность поставки – 0,2. Ход решения Расчет средневзвешенного темпа роста цен. Расчет темпа роста поставки товаров ненадлежащего качества. Расчет темпа роста среднего опоздания. Вывод. Результаты расчетов заносят в итоговую таблицу. Таблица - Расчет рейтинга поставщиков

Решение Расчет средневзвешенного темпа роста цен –   где ТЦi - темп роста цены на i-й товар; di – доля i-го товара в общем объеме поставок; Темп роста цены на i-й товар рассчитывается по формуле:  где Pi1 – цена i-го товара в текущем месяце; Pi0 – цена i-го в предшествующем месяце. Доля i-й разновидности товара в общем объеме поставок рассчитываетсяпо формуле:  где Si – сумма, на которую поставлен i-й товар в текущем периоде, руб. Результаты расчетов заносятся в таблицу 3. Таблица 1 - Расчет средневзвешенного темпа роста цен

Расчет темпа роста поставки товаров ненадлежащего качества – ТН.К.  где dН.К.1 – доля товара ненадлежащего качества в общем объеме поставок текущего месяца; dН.К.0 – доля товара ненадлежащего качества в общем объеме поставок предшествующего месяца.  Результаты расчета заносим в таблицу 3. Таблица 2 - Расчет доли товаров ненадлежащего качества в общем объеме поставок

Расчет темпа роста среднего опоздания – ТН.П.  где ОСР 1 – среднее число опозданий на одну поставку в текущем периоде, дней; ОСР 0 – среднее число опозданий на одну поставку в предшествующем периоде, дней.  Расчеты: поставщик 2 поставщик ОСР 1 = (40/5) = 8 ОСР 1 = (40/10) = 4 ОСР 0 = (28/7) = 4 ОСР 0 = (48/12) = 4 ТН.П = (8/4)·100 = 200% ТН.П = (4/4)·100 = 100% Результаты расчетов заносят в итоговую таблицу 3. Таблица 3 - Расчет рейтинга поставщиков

Определение рейтинга поставщика с учетом веса показателя и выбор поставщика. Так как темп роста отражает увеличение негативных характеристик поставщика, то предпочтение отдают поставщику, чей рейтинг ниже, то есть второму поставщику. Список используемых источников Гаджинский А. М. Логистика: Учебник для высших и средних специальных учебных заведений/ А.М. Гаджинский. - 3-е изд., перераб. и доп. - М.: Информационно-внедренческий центр «Маркетинг», 2013. - 375 с. Логистика: Учебник/ Под ред. Б.А. Аникина. - 2-е изд., перераб. и доп. - М.: Инфра-М, 2014. - 352 с. Неруш, Ю.М. Логистика: Учебник для вузов/ Ю.М. Неруш. - М.: Юнити-Дана, 2013. - 495 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||