задачи предпринимательство. Задача 1 Имеются данные об урожайности зерновых в хозяйствах в области

Скачать 270.77 Kb. Скачать 270.77 Kb.

|

|

Задача 5 Годовое потребление некоторого товара и доходы населения (тыс. руб.) за 1989-1997 гг. приведены в таблице:

Задание: Построить уравнение регрессии, включив в него фактор времени, если известно, что Решение: Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор s получается из выражения: s = (XTX)-1XTY К матрице с переменными Xj добавляем единичный столбец: Матрица XT

Умножаем матрицы, (XTX)

В матрице, (XTX) число 9, лежащее на пересечении 1-й строки и 1-го столбца, получено как сумма произведений элементов 1-й строки матрицы XT и 1-го столбца матрицы X Умножаем матрицы, (XTY)

Находим обратную матрицу (XTX)-1

Вектор оценок коэффициентов регрессии равен

Уравнение регрессии (оценка уравнения регрессии) Y = -3.5036-0.01219X1 + 0.1147X2 Интерпретация коэффициентов регрессии. Константа оценивает агрегированное влияние прочих (кроме учтенных в модели хi) факторов на результат Y и означает, что Y при отсутствии xi составила бы -3.5036. Коэффициент b1 указывает, что с увеличением x1 на 1, Y снижается на 0.01219. Коэффициент b2 указывает, что с увеличением x2 на 1, Y увеличивается на 0.1147. 2. Матрица парных коэффициентов корреляции R. Число наблюдений n = 9. Число независимых переменных в модели равно 2, а число регрессоров с учетом единичного вектора равно числу неизвестных коэффициентов. С учетом признака Y, размерность матрицы становится равным 4. Матрица, независимых переменных Х имеет размерность (9 х 4). Матрица A, составленная из Y и X

Транспонированная матрица.

Матрица XTX.

Полученная матрица имеет следующее соответствие:

Найдем парные коэффициенты корреляции. Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x1 и y. Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и y. Значения парного коэффициента корреляции свидетельствует о весьма сильной линейной связи между x2 и x1.

Дисперсии и среднеквадратические отклонения.

Матрица парных коэффициентов корреляции R:

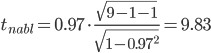

Рассчитаем наблюдаемые значения t-статистики для ryx1 по формуле:  где m = 1 - количество факторов в уравнении регрессии.  По таблице Стьюдента находим Tтабл tкрит(n-m-1;α/2) = (7;0.025) = 2.841 Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - значим Рассчитаем наблюдаемые значения t-статистики для ryx2 по формуле:  Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - значим |