Задания для учебной практики по ПМ 02 Осуществление кредитных операций. Задания для выполнения учебной практики. Задача 1 Решите задачу на определение платежеспособности заемщика и максимальной суммы по заявке

Скачать 2.44 Mb. Скачать 2.44 Mb.

|

|

Задания для выполнения учебной практики Задача 1 Решите задачу на определение платежеспособности заемщика и максимальной суммы по заявке. Заемщик – женщина 53 года, желает получить кредит на потребительские цели, сумма кредита равна 300 000 (Триста тысяч) рублей, срок 60 месяцев, под 17 % годовых, график платежей дифференцированный, среднемесячный доход заемщика составляет 50 000 (Пятьдесят тысяч) рублей, имеется обязательство по полученному ранее кредиту в сумме 100 000 (Сто тысяч) рублей, на срок 36 месяцев, под 19 % годовых (размер пенсии в пенсионный период составляет 6000 рублей). Определить максимальную сумму кредита и ответить на вопрос: возможно ли выдать клиенту заявленную сумму? Задача 2 Заемщик желает оформить потребительский кредит, сумма кредита составила 500 000 (Пятьсот тысяч) рублей, срок 24 месяца, под 13,5% годовых, график платежей дифференцированный. Среднемесячный доход заемщика составляет 50 000 (Пятьдесят тысяч) рублей, имеется обязательство по полученному ранее кредиту в сумме 50 000 (Пятьдесят тысяч) рублей, на срок 36 (Тридцать шесть) месяцев, под 19 (Девятнадцать) % годовых. Ежемесячные расходы заемщика составляют 19 000 рублей. По условиям кредита предусмотрен залог (автотранспорт). Определить платежеспособность заемщика, максимальную сумму кредита и ответить на вопрос: возможно ли выдать клиенту заявленную сумму. Задача 3 Банком А выдан кредит в сумме 800 000(Восемьсот тысяч) рублей под 13,5% на три года. Основной долг и проценты погашается ежемесячно. Заемщик получил возможность оформить льготное условие: отсрочить выплату основного долга за 3 и 4 платежные периоды на 5 платежный период (т.е. 3 и 4 платежные периоды заемщик не оплачивает основной долг, оплачивает его в 5 платежном периоде). Решить данную задачу с учетом пролонгации и без пролонгации срока договора. Рассчитать график платежей за 5 платежных периодов.  Задача 4 Коммерческий банк предоставил клиенту — физическому лицу кредит на неотложные нужды в сумме 70 000 р. сроком на 6 месяцев под 22 % годовых. Погашение кредита производится ежемесячно равными долями. Неустойка за несвоевременное погашение кредита и процентов по нему составляет 0,1 % за каждый день просрочки, на сумму просроченного платежа. Составить график платежей (аннуитет). Рассчитать плату за кредит при условии, что последний платеж произведен на 5 дней позже установленного срока. Задача 5 Коммерческий банк предоставил клиенту — физическому лицу кредит на неотложные нужды в сумме 100 000 р. сроком на 1 год под 25 % годовых. Погашение кредита производится ежемесячно равными долями. Рассчитать сумму ежемесячного платежа и сумму переплаты за пользование кредитом. Задача 6 Сбербанк РФ предоставляет потребительский кредит размером 120 тыс. руб. на 12 месяцев под 17% годовых. Долг погашается ежемесячно равными частями, проценты начисляются на остаток долга и выплачиваются ежемесячно. Составьте план погашения кредита. Задача 7 Оцените кредитоспособность клиента используя скоринговую оценку. Рассчитайте максимальную сумму выдаваемого кредита. Исходные данные для задания В банк за кредитом обратилась Смирнова Лидия Ивановна. Запрашиваемая сумма кредита составила 80 тыс. рублей, сроком на 24 месяца, под 20% годовых, на покупку мебели. Данные о заемщике: Дата рождения 12.05. 1982 г., паспортные данные серия 0109 номер 362123, дата выдачи 15.06.2000г. УФМС России по Алтайскому краю, г. Барнаул., проживает по месту прописки: г. Барнаул, пр-т Красноармейский 103 кв. 85. Замужем , имеет 1 ребенка, образование высшее. Работает бухгалтером в отделении Почта 34 России, стаж работы (на последнем месте) 12 лет, ежемесячный доход составляет 35 тыс. руб., имеет вклад в банке. В собственности у Смирновой Л.И. приватизированная квартира, дача. Дача застрахована. Кредитная история положительная. Методические указания. Кредитный скоринг представляет систему оценки кредитоспособности заёмщика физического лица по ряду параметров, каждому из которых соответствует определенный балл. На основании исходных данных о заёмщике и, используя, критерии балльной оценки в таблице определите количество баллов. В зависимости от баллов оцените финансовое положение заёмщика. Далее используя формулу платежеспособности, рассчитайте максимально возможную сумму кредита. Таблица - Балльная оценка характеристик заемщика

Для принятия решения о кредитовании используется следующая шкала скоринга: От + 20 до +50 - высокий уровень кредитоспособности; банк удовлетворит просьбу клиента о предоставлении кредита От + 1 до +20 - сомнительный уровень кредитоспособности; банк проводит дополнительное изучение условий кредитования От -10 до +1 - неудовлетворительный уровень кредитоспособности, банк отказывает клиенту в выдаче кредита. Формула платежеспособности клиента: Р = Д х К х Т, где: Р – платежеспособность клиента; Д –Среднемесячный доход за 6 месяцев за минусом расходов; К – коэффициент, зависящий от величины дохода, определяется банком. Для данного задания коэффициент установленный банком равен 0,7. Т – период кредитования в месяцах. Данные для расчета максимальной суммы кредита

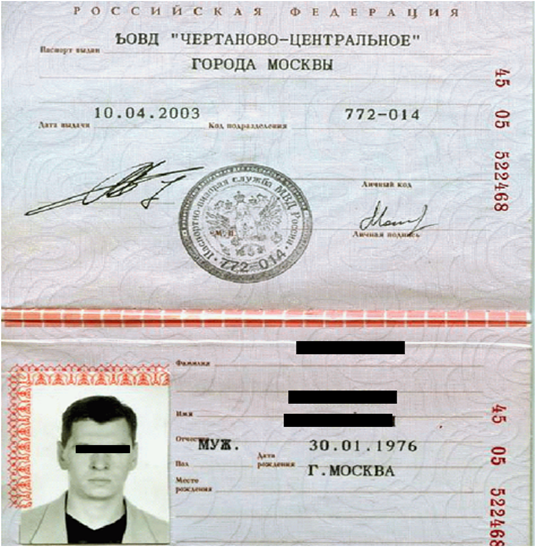

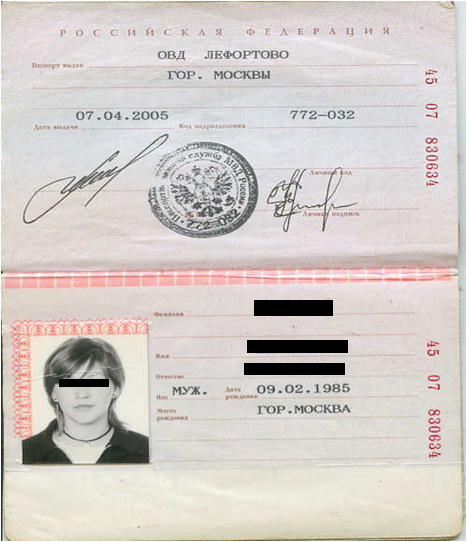

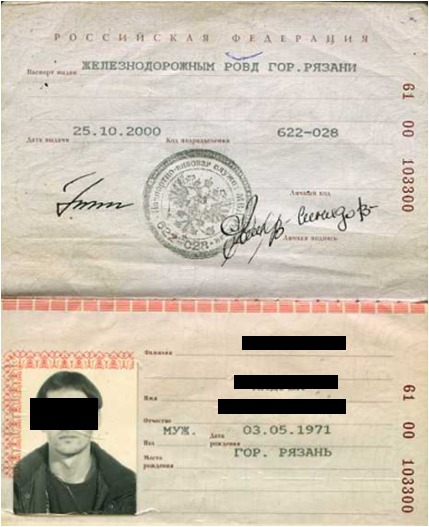

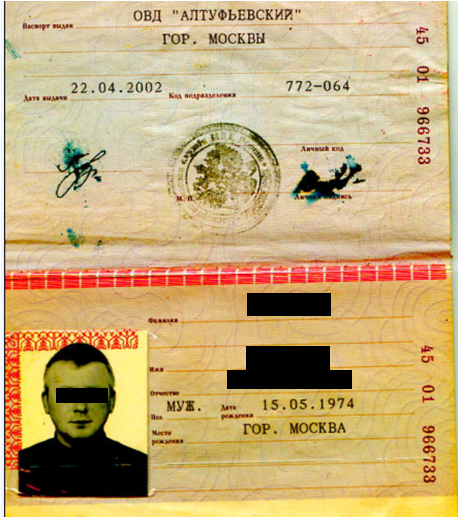

Задача 8 1.Определите кредитный скоринг заёмщика. 2. Определите максимально возможную расчетную сумму кредита при ставке 20%. Исходные данные для задания Физическое лицо запрашивает кредит на 12 месяцев в сумме 170 тыс. руб. по ставке 16% годовых. Ссуда необходима потенциальному заёмщику на обустройство дачного домика. Информация о заёмщике: гражданин РФ, 1974 года рождения, окончил АлтГУ по специальности «Финансы и кредит». Имеет непрерывный стаж работы по специальности 18 лет, в том числе на последнем месте работы 4 года. Женат, имеет двух детей школьного возраста. Работает заместителем руководителя подразделения банка. Имеет ежемесячный доход 70тыс.руб. Является собственником двух квартир, капитальным гаражом и автомобилем. Имущество застраховано. Может представить поручительство супруги. Имеется положительная кредитная история (кредит был погашен в срок). Обязательства по кредитам и другие отсутствуют. Задача 9 Кредит выдан в сумме 700 000 рублей. На основании профессионального суждения он отнесен к первой категории качества. Рассчитанный резерв определен в соответствии с принятой в банке методикой – 2,5%. Имеется обеспечение первой категории качества (т.е. Ki=1). Сумма обеспечения устанавливается в соответствии с Положения № 590-П, в данном случае она равна 320 000 рублей. Задача 10 Кредит выдан в сумме 300 000 рублей. На основании профессионального суждения он отнесен ко второй категории качества. Рассчитанный резерв определен в соответствии с принятой в банке методикой – 3%. Имеется обеспечение первой категории качества (т.е. Ki=1). Сумма обеспечения устанавливается в соответствии Положения № 590-П в данном случае равно 100 000 рублей. Задача 11 Порядок проверки документа удостоверяющего личность физического лица Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 18.03.2019) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»: идентификация - совокупность мероприятий по установлению определенных настоящим Федеральным законом сведений о клиентах, их представителях, выгодоприобретателях, бенефициарных владельцах и подтверждению достоверности этих сведений с использованием оригиналов документов и (или) надлежащим образом заверенных копий и (или) государственных и иных информационных систем. Нормативные документы ФМС России 1. Постановление Правительства РФ от 08.07.1997 N 828 «Об утверждении Положения о паспорте гражданина Российской Федерации, образца бланка и описания паспорта гражданина Российской Федерации» устанавливает образец бланка паспорта и дает его описание, с последующими изменениями и дополнениями. 2.Пункт 3 Положения о паспорте гражданина Российской Федерации определяет, что образцы печатей, штампов, личных фотографий и защитные элементы бланка паспорта устанавливаются Федеральной миграционной службой. 3.Пункт 6 Положения поясняет, что паспорт, в который внесены сведения, отметки или записи, не предусмотренные настоящим Положением, является недействительным. ПОЛНАЯ ИДЕНТИФИКАЦИЯ Кредитная организация обязана провести полную идентификацию лиц, находящихся у нее на обслуживании, при совершении банковских операций и иных сделок в соответствии с Федеральным законом «О банках и банковской деятельности» за исключением случаев, установленных Федеральным законом «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» № 115-ФЗ и Положением Банка России № 262-П (т.е. за исключением случаев непроведения идентификации и проведения упрощенной идентификации). Работа с бланками (документы удостоверяющих личность граждан РФ). Можно ли по предъявленному документу идентифицировать клиента?

Задача 12 Физическое лицо Арсентьев Виктор Матвеевич предоставил в банк документы, необходимые для получения автокредита в сумме 500000 (Пятьсот тысяч) рублей, под 16 % годовых, на срок 12 месяцев в валюте Российской Федерации. Документы оформлены верно. Банком принято положительное решение. Заключен кредитный договор №1. В решении по кредиту указано, что кредит выдается в полной сумме, порядок погашения кредита –дифференцированными платежами, осуществляется в платежные даты, установленные графиком платежей (день платежа – последний день календарного месяца), без комиссий и ограничения минимальной части досрочно возвращаемого кредита, при несвоевременном погашении кредита предусмотрена неустойка 20 процентов годовых от суммы просроченного платежа за каждый день просрочки с даты, следующей за датой наступления исполнения обязательства, установленной кредитным договором, по дату погашения просроченной задолженности (включительно). Задание: Оформить согласие на обработку персональных данных. Оформить запрос в БКИ. Оформить кредитный договор. Оформить график платежей. Определить платежеспособность клиента. Рассчитать максимально возможную сумму кредита. Рассчитать и оформить в графике платежей только 5, 6 и 7 платежи, с учетом того, что Заемщик допустил просрочку 6-го платежа и седьмым платежом полностью закрыл кредит. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||