Демонстрационные задачи по оценке стоимости. Задача 1

Скачать 356.44 Kb. Скачать 356.44 Kb.

|

|

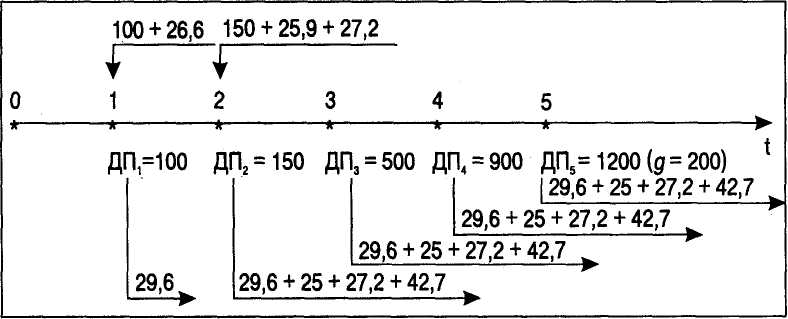

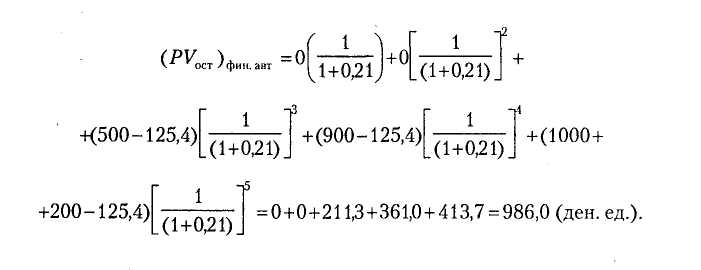

Задача 31 Оценить бизнес, в остаточный период которого денежные потоки для собственного капитала (уже учитывающие процентные платежи и погашение задолженности по бизнесу) составляют по годам (в ден. ед.): -100; -150; 500; 900; 1000. Вспомогательные кредиты предназначены для компенсации отрица тельных денежных потоков и обеспечения взносов на амортизацию задолжен ности в последнем году бизнеса, равной 200 ден. ед. Они берутся в первые два года. Рекомендуемая ставка дисконта (она же - процентная ставка по вспомога тельным кредитам) - 21%. Ставка банковского депозита - 15%. Вспомогатель ные кредиты имеют срок до года номер 5 (включительно). Денежные потоки для собственного капитала по оцениваемому бизнесу (очи щенные от процентных платежей по задолженности в 200 ден. ед. и от погаше ния самой этой задолженности), когда его финансовая автономность еще не обеспечена, отражены в таблице. Таблица - Денежные потоки по оцениваемому бизнесу до обеспечения его финансовой автономности

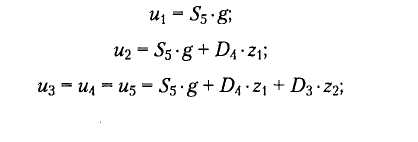

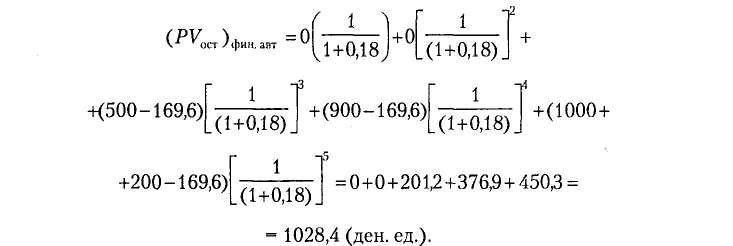

Решение 1) Фактор S5 фонда возмещения единицы погашения кредита через 5 лет при ставке депозита в 15% (см. функцию 3 из таблицы шести функций сложного процента для ставки процента в 15%) составляет 0,148; 2) взнос xgна фонд возмещения 200 ден. ед. задолженности через пять лет при ставке депозита в 15% тогда равен 0,148 х 200 - 29,6 ден. ед.; 3) в первый год остаточного периода бизнеса потребный вспомогательный кредит (на 5 лет), следовательно, будет необходим в размере 100 ден. ед. (чтобы компенсировать равный этой величине отрицательный вклад бизнеса в остаток средств на счете предприятия) плюс 29,6 ден. ед. (чтобы изыскать средства на сохранение взноса xg), т. е. задолженность в 200 ден. ед., подлежащая погаше нию через пять лет, увеличится на 100 + 29,6 = 129,6 ден. ед. (z1); 4) тогда общий взнос u1на фонд возмещения этой увеличенной задолженности окажется равным величине хg, т. е. 29,6 ден. ед.; 5) во второй год остаточного периода бизнеса потребный вспомогательный кредит (на пять лет) будет необходим в размере 150 ден. ед. (чтобы компенсиро вать равный этой величине отрицательный вклад бизнеса в остаток средств на счете предприятия) плюс S5-1 x z1= 0,200 х 129,6 = 25,9 ден. ед. (чтобы изыскать средства на накопление суммы, которая позволит погасить через пять лет уже увеличившуюся за первый год задолженность) плюс сумма процентного плате жа по ранее взятому вспомогательному кредиту 129,6 х 0,21=27,2 ден.ед.; иначе говоря, общий размер дополнительного вспомогательного кредита z2 оказывает ся равным 150 + 25,9 + 27,2 = 203,1 ден. ед., т. е. задолженность, подлежащая по гашению через пять лет, увеличится еще на 203,1 ден. ед.; 6) в таком случае общий взнос u2на фонд возмещения всей увеличившейся за долженности окажется равным сумме (xg + S5-1 x z1) = 29,6 + 0,200 х 129,6 = 55,5 ден. ед.; 7) общий взнос u3в следующем, третьем году бизнеса (тогда уже не нужно бу дет брать дополнительной вспомогательный кредит, так как в этом году ожи даемый денежный поток по бизнесу положителен) может быть рассчитан так: (xg + S5-1 х z1 + S5-2 х z2) = 29,6 + 0,200 х 129,6 + 0,288 х 203,1 = 114,4 ден. ед.; 8) с учетом необходимости платить проценты по кредиту (z1 = 129,6) начиная со второго года и по кредиту (z2 = 203,1) взнос и2увеличивается на 129,6 х 0,21 = 27,2 ден. ед., а взносы utво все последующие периоды увеличиваются с уровня и2 еще на 203,1 х 0,21 = 42,7 ден.ед.; тогда:и2= 82,7; и3= и4 = и5 = 125,4; взнос и2уже заложен в сумме дополнительно привлекаемого кредита z2; взносы же в перио ды начиная с третьего года следует вычитать из денежных потоков оцениваемо го бизнеса. Обеспечение финансовой автономности рассматриваемого бизнеса, таким об разом, можно представить на следующей схеме.  Схема - Обеспечение финансовой автономности бизнеса методом увеличивающегося отвле чения средств на банковский депозит Откорректированная оценка бизнеса с учетом его рассмотренного финансового обеспечения тогда может быть выражена следующим образом:  Комментарий Без учета этой корректировки рыночная стоимость данного бизнеса составила бы лишь 901,8 ден. ед. Оценочная рыночная стоимость финансово автономного бизнеса больше оце ночной рыночной стоимости финансово неавтономного бизнеса (в рассматри вавшемся численном примере - на 9,3%), если при обеспечении финансовой ав тономности бизнеса удается профинансировать значительные отрицательные вклады бизнеса в остаток средств на счете предприятия, приходящиеся на са мые ближние от даты оценки будущие периоды (что естественно, так как реше ние вопроса с устранением временного дефицита средств на счете повышает ин вестиционную привлекательность бизнеса). Если этого эффекта не наблюдается, то оценка финансово автономного бизнеса может дать и обратный результат, т. е. оказаться даже чуть меньшей, чем вели чина оценочной рыночной стоимости финансово неавтономного бизнеса, так как на предприятие при обеспечении указанной финансовой автономности ля жет дополнительная нагрузка по обслуживанию вспомогательных кредитов типа zt- особенно при более значительных задолженностях по бизнесу и более высоких ставках кредита. Приняв, что ставки кредита и банковского депозита равны, рассмотренную выше задачу можно было бы решить более простым методом, применяя функ цию взноса на амортизацию единицы. Ниже приводится именно такая модификация задачи. Задача 32 Условия задачи те же, что и в задаче 31, - за исключением того, что процентная ставка по вспомогательным кредитам и ставка банковско го депозита равны и составляют каждая по 18%. Решение 1) Величины общих взносов на банковский депозит ut(уже включая процентные платежи по вспомогательным кредитам, взятым до периода с номе ром t) можно выразить так:  2) фактор S5фонда возмещения единицы погашения кредита через пять лет при ставке депозита в 18% (см. функцию 3 из таблицы шести функций сложного процента для ставки процента в 18%) составляет 0,140; 3) факторы D4 и D3взноса на амортизацию единицы через 4 и 3 периода при той же ставке депозита (см. функцию 6 из таблицы шести функций сложного про цента для ставки процента в 18%) равны соответственно 0,372 и 0,460; 4) величины g и zt - те же, что и в предыдущей задаче; 5) тогда: u1 = 0,140 -200 = 28,0; и2= 0,140 * 200 + 0,372 * 129,6 = 28,0; и3= и4= и5- 0,140 * 200 + 0,372 * 129,6 + 0,460 * 203,1 = 169,6; 6) оценка рыночной стоимости финансово автономного бизнеса на основе та ких данных составит:  Комментарий Как и можно было ожидать (вследствие устранения потерь от раз ницы между более высокой ставкой кредита и более низкой ставкой депозита), в результате решения данной задачи оценка того же финансово автономного бизнеса оказалась более высокой, чем в предыдущей задаче, для решения кото рой не делалось допущений, характерных для применения в расчетах функции амортизации единицы. Иное соотношение, однако, возможно было бы при более низком общем уровне банковских процентных ставок, а также при увеличении относительного разме ра задолженности g. Задача 33 Рассчитать остаточную текущую стоимость бизнеса, если известна следующая информация. На ближайшие три года планируются денежные потоки: за первый год - 50 000 руб.; за второй год - 75 000 руб.; за третий год - 80 000 руб. В дальнейшем денежные потоки прогнозируются как стабильные (на уровне третьего года) в течение не определенно длительного времени. Реальная безрисковая ставка - 1,5% годовых. Согласно плану-прогнозу Мини стерства экономического развития и торговли инфляция в стране в ближайшие три года будет составлять по оптимистическому сценарию в первом следующем году - 11%, во втором году - 9%, в третьем году - 7%. По пессимистическому сценарию инфляция окажется равной 14% в первом году, 13% во втором году и 12% в третьем году. Наиболее вероятный сценарий предполагает, что инфля ция достигнет 12% в первом году, 10% - во втором и 8% - в третьем. В дальней шем инфляция должна стабилизироваться и оставаться в среднем на уровне третьего года. Наиболее устойчивые по своим значениям коэффициенты «бета» по трем от крытым компаниям отрасли составляют на момент оценки: у компании А(βА) - 1,32, у компании В(βB) - 1,47, у компании С(βC) - 1,51. Рыночные капитализа ции этих компаний равны соответственно 1,241 млн руб. (ЦА), 3,544 млн руб. (ЦB) и 3,702 млн руб. (ЦC). Среднерыночная доходность на момент оценки равна 25 %. В дальнейшем она ожидается на уровне 0,23 для первого года (Rm1), 0,18 - для второго года (Rm2), 0,15- для третьего года (Rm3) и также 0,15 - для последующих лет (Rmпостпрог n). Решение 1. Для прогнозного периода устанавливаем величины безрисковых норм дохода (переменных безрисковых ставок) по годам этого периода, опираясь на предпо ложение о нормальном характере распределения вероятностей всех сценариев изменения инфляции: где Se= (Sепес + 4Seн.в.Sеопт) : 6. То есть: S1, = (S1пес + 4S1н.в. S1опт) : 6 = (0,14 + 4x0,12 + 0,11) : 6 = 0,122 S2, = (S2пес + 4S2н.в. S2опт) : 6 = (0,13 + 4x0,10 + 0,09) : 6 = 0,103 S3, = (S3пес + 4S3н.в. S3опт) : 6 = (0,12 + 4 х 0,08 + 0,07) : 6 - 0,085. Соответственно: R1 = r+ S1, + r х S1 = 0,015 + 0,122 + 0,015x0,122 - 0,155 R2= r + S2 + r x S2= 0,015 + 0,103 + 0,015x0,103 = 0,120 R3= r + S3+ r x S3 = 0,015 + 0,085 + 0,015x0,085 = 0,101. 2. На их основе и с учетом среднеотраслевого значения коэффициента «бета» (который считается как средневзвешенный по открытым компаниям отрасли, где в качестве весовых коэффициентов используются рыночные капитализа ции этих компаний), а также прогноза изменения среднерыночной доходности определяем ожидаемые по годам прогнозного периода переменные ставки дис контирования, компенсирующие риски оцениваемого бизнеса: где β = (βА х ЦА + βВ х ЦВ + βС х ЦС ) : (ЦА + Цв + Цс) = (1,32х 1,241 + 1,47x3,544 +1,51х хЗ,702):(1,241 + 3,544 + 3,702) - 1,466. То есть: i1 = R1 + (Rm1 xR1) = 0,155 + 1,466(0,23 - 0,155) = 0,265 i2 = R2 + (Rm2 хR2) = 0,120 + 1,466(0,18 - 0,120) = 0,208 i3 = R3 + (Rm3 xR3) = 0,101 + 1,466(0,15 - 0,101) = 0,173. 3. С применением полученных переменных ставок дисконтирования и данных по ожидаемым в прогнозном периоде достаточно точно спланированным де нежным потокам рассчитываем остаточную текущую стоимость бизнеса в про гнозном периоде:  + 80/[(1 + 0,265)(1 + 0,208)(1 + 0,173)] - 39,526 + 49,084 + 44,643 = = 133,253 тыс. руб. 4. По методу простой прямой капитализации оцениваем остаточную стоимость бизнеса в постпрогнозном периоде, приводя ее по времени затем к текущему мо менту (т. е. дисконтируя в расчете на длительность прогнозного периода и полу чая остаточную текущую стоимость бизнеса в постпрогнозном периоде). При этом в качестве адекватного постпрогнозному периоду коэффициента капита лизации используем предполагаемые как стабилизировавшиеся безрисковую ставку и среднерыночную доходность (так что iпостнрогноз = ie= 3). 5. В заключение для оценки итоговой остаточной текущей стоимости бизнеса складываем его остаточные текущие стоимости в прогнозном и постпрогнозном периодах: PVocт = PVост. прогн.+ PVост. постпрогн = 133,253 + 258,051 = 391, 30 тыс. руб. Задача 34 Оценить остаточную текущую стоимость бизнеса, если известны сле дующие сведения. На ближайшие три года планируются скорректированные по методу сценариев денежные потоки: за первый год - 70 000 руб.; за второй год - 85 000 руб.; за тре тий год - 140 000 руб. В дальнейшем денежные потоки прогнозируются как ста бильные (на уровне третьего года) в течение пяти лет. После этого бизнес ожи дается убыточным и вложенные в него средства не подлежат возврату. Реальная безрисковая ставка - 2,0% годовых. Согласно плану-прогнозу Мини стерства экономического развития и торговли инфляция в стране в ближайшие три года будет составлять по оптимистическому сценарию в первом следующем году - 12%, во втором году - 10%, в третьем году - 8%. По пессимистическому сценарию инфляция окажется равной 15% в первом году, 14% во втором году и 12% в третьем году. Наиболее вероятный сценарий предполагает, что инфля ция достигнет 13% в первом году, 12% - во втором и 11% - в третьем. В дальнейшем инфляция должна стабилизироваться и оставаться в среднем на уровне третьего года. Решение В том, что касается определения остаточной текущей стоимости рассмат риваемого бизнеса, данная задача решается в целом аналогично предыдущей -с той разницей, что используются иные исходные цифры, работа идет с денеж ными потоками, в которых уже по методу сценариев учтены риски бизнеса. По этому для дисконтирования денежных потоков в прогнозном периоде достаточ но применять переменную безрисковую ставку. Капитализация же постоянного денежного потока в постпрогнозном периоде осуществляется по-другому, так как длительность этого периода ограничена во времени. Кроме того, коэффициент капитализации денежных потоков в пост прогнозном периоде также основывается на адекватной указанному периоду безрисковой ставке. Таким образом, решение задачи выглядит следующим образом. 1. Для прогнозного периода устанавливаем величины безрисковых норм дохо да (переменных безрисковых ставок) по годам этого периода, опираясь на пред положение о нормальном характере распределения вероятностей всех сценари ев изменения инфляции: где Se = (Senec+ 4Sн.в. + Seom) : 6. To есть: S1, = (S1пес + 4S1н.в. S1опт) : 6 = (0,15 + 4x0,13 + 0,12): 6 = 0,132 S2, = (S2пес + 4S2н.в. S2опт) : 6 =(0,14 + 4x0,12 + 0,10): 6 = 0,120 S3, = (S3пес + 4S3н.в. S3опт) = (012 + 4x0,11 + 0,08) : 6 = 0,107 Соответственно: R1 = r + S1 + r x S1 = 0,02 + 0,132 + 0,02x0,122 = 0,155 R2 = r + S2 + r x S2 = 0,02 + 0,120 + 0,02x0,103 = 0,142 R3 = r + S3 + r x S3= 0,02 + 0,107 + 0,02x0,085 - 0,129. 2. С применением полученных переменных безрисковых ставок и данных по ожидаемым в прогнозном периоде достаточно точно спланированным и скор ректированным на риски денежным потокам рассчитываем остаточную теку щую стоимость бизнеса в прогнозном периоде: 3. По методу капитализации согласно модели Хоскальда оцениваем остаточную стоимость бизнеса в постпрогнозном периоде, приводя ее по времени затем к текущему моменту (т. е. дисконтируя в расчете на длительность прогнозного пе риода и получая остаточную текущую стоимость бизнеса в постпрогнозном пе риоде). Приэтом в качестве адекватного постпрогнозному периоду коэффици ента капитализации используем коэффициент капитализации в модели Хоскальда, основанный на предполагаемой как стабилизировавшейся безрис ковой ставке (так что Rпостпрогноз = Re= 3).  4. Для оценки итоговой остаточной текущей стоимости бизнеса складываем его остаточные текущие стоимости в прогнозном и постпрогнозном периодах: |