Демонстрационные задачи по оценке стоимости. Задача 1

Скачать 356.44 Kb. Скачать 356.44 Kb.

|

|

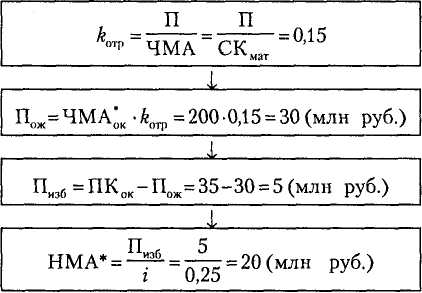

Задача 25 Предприятие оценено методом накопления активов. Его обоснованная рыночная стоимость - 100 млн руб. На следующий день после получения этой оценки предприятие взяло кредит в 10 млн руб. На 8 млн руб. из средств кредита предприятие приобрело оборудование. Ставка процента по кредиту - 20% годовых. Уплата процентов - в конце каждого года. Погашение кредита - через 2 года. Как должна измениться оценка рыночной стоимости предприятия? Решение 1. При упрощенном применении метода накопления активов следует сравнить увеличение рыночной стоимости активов предприятия после взятия им кредита с увеличением задолженности предприятия. Рыночная стоимость приобретенного по рыночной цене на 8 млн руб. оборудования сразу после его покупки, когда не успевает сказаться ни один из видов износа оборудования, равняется тоже 8 млн руб. Оставшиеся от кредита 2 млн руб. на момент оценки являются «живыми деньгами», и их рыночная стоимость тоже равняется 2 млн руб. В итоге рыночная стоимость активов в данном случае возросла на 10 млн руб. На эту же сумму увеличилась и задолженность предприятия. Следо вательно, упрощенный вариант метода накопления активов приводит к выводу: стоимость предприятия сразу после взятия кредита не изменилась и по-прежнему составляет 100 млн руб. 2. С учетом корректировки кредиторской задолженности при перерасчете ее номинальной суммы на текущую стоимость платежей по обслуживанию креди та и его погашения увеличение рыночной стоимости кредиторской задолженно сти, которая уменьшает стоимость предприятия, может быть оценено следую щим образом. Конечно, было бы разумно попытаться прямо рассчитать текущую стоимость указанных выше платежей. Однако для этого в задаче не хватает исходных дан ных, касающихся ставки дисконта, по которой следует дисконтировать про центные платежи и погашение кредита. В этой ситуации допустимо предположить, что если предприятие брало кредит на конкурентном рынке банковских кредитов, то, как это бывает на конкурент ных рынках, чистая текущая стоимости инвестиционного проекта продавца то вара (проекта по поставке товара - в данном случае заемных средств) стремится к нулю (NPVкред—> 0). Это означает, что денежные потоки кредитора выглядят так, что его инвестиция в 10 млн руб. уравновешивается такой же по величине текущей стоимостью поступлений по обслуживанию и погашению кредита: NPVкред = -10млн руб. +PV(поступления по кредиту) =0 т. е. PV (поступления по кредиту) = 10 млн руб. Но нетрудно заметить, что численно поступления кредитора по обслуживанию и погашению кредита равны тем же платежам заемщика. Следовательно, в этой ситуации текущая стоимость указанных платежей равна также 10 млн руб. Иначе говоря, - применительно к конкурентным кредитным рынкам (если предприятия, например, находятся в Москве или Петербурге, где конкуренция среди многочисленных банков за право заработать на предоставлении кредитов действительно сильна) - увеличение рыночной стоимости активов оценивае мого предприятия в момент, когда оно еще не успело как-либо явно неэффек тивно или особенно эффективно использовать полученные кредитные ресурсы, уравновешивается увеличением текущей стоимости будущих платежей по об служиванию и погашению его возросшей кредиторской задолженности. Таким образом, правильный ответ в задаче предполагает, что рыночная стои мость предприятия не изменилась и осталась на уровне 100 млн руб. Задача 26 Переоцененная рыночная стоимость материальных активов предпри ятия - 200 млн руб. Отношение чистой прибыли к собственному капиталу в от расли, к которой принадлежит предприятие, равно 15%. Средняя годовая чистая прибыль предприятия за предыдущие пять лет в ценах года, когда производится оценка предприятия, составляет 35 млн руб. Рекомендуемый коэффициент капи тализации прибылей предприятия - 25%. Необходимо оценить стоимость «гудвила» предприятия и суммарную рыночную стоимость предприятия согласно методу накопления активов. Решение 1. Оценка совокупности нематериальных активов («гудвил») предпри ятия (НМА*) может быть осуществлена согласно алгоритму, приведенному на представленной схеме. 2. Общая оценочная стоимость предприятия, представленная как сумма рыноч ной стоимости его материальных и всех нематериальных активов, тогда оказы вается равной: 200 + 20 = 220 (млн руб.).  Схема - Алгоритм оценки совокупности нематериальных активов Задача 27 Требуется оценить стоимость 5%-ного (в % от числа акций, находящих ся во владении акционеров) пакета акций закрытого акционерного общества, акции которого в результате их инициативных продаж его акционерами появи лись на рынке и фактически уже предлагаются на нем к перепродаже. Обосно ванная рыночная стоимость компании, определенная методом дисконтирован ного денежного потока, составляет 50 млн руб. Рекомендуемая для использова ния при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций, %:

Решение Пропорциональная доля 5% акций в 100% акций предприятия рав на: 50 х 0,05 = 2,5 млн руб. Метод дисконтированного денежного потока неадекватен оценке предприятия в расчете на владение мелким пакетом его акций, которым фактически является 5%-ный пакет. Следовательно, с полученной величины необходимо произвести скидку за недостаток контроля (25%). Премия за приобретаемый контроль в данной ситуации заведомо не нужна. Коль скоро оцениваемая компания является закрытым акционерным общест вом, ее акции недостаточно ликвидны, так как они не могут быть размещены в листинг фондовых бирж (куда принимаются акции только тех акционерных обществ, которые зарегистрированы как открытые). Значит, следует также сде лать скидку на недостаток ликвидности акций (30%). В силу того, что акции компании - несмотря на то, что она формально (судя по ее регистрации)является закрытым акционерным обществом (ЗАО) - фактиче ски уже продавались на фондовом (внебиржевом) рынке (частью ее акционеров, которые согласно действующему Закону об акционерных обществах имеют пра во предложить свои акции к продаже лицам, не являющимся акционерами ЗАО) и таким образом де-факто уже размещены на рынке, скидку, основанную на из держках размещения акций на рынке, можно не делать. Это объясняется, в част ности, тем, что в результате ранее имевших место сделок с акциями компании они уже, по-видимому, попали в котировки фондового рынка и появились внебирже вые брокеры, осуществляющие подбор их потенциальных покупателей и продав цов. Таким образом, окончательная оценка рассматриваемого пакета акций оказы вается равной: 2 500 000 х (1 - 0,25) х (1 - 0,30) = 1 312 500 (руб.). Задача 28 Нужно оценить стоимость 75%-ного пакета акций закрытого акционер ного общества. Обоснованная рыночная стоимость предприятия, определенная методом рынка капитала, составляет 30 млн руб. Рекомендуемая для использо вания при необходимости информация относительно характерных для данной отрасли (и компаний схожего размера) скидок (премий), которые могут быть учтены при оценке рассматриваемого пакета акций, %:

Решение Пропорциональная доля 75% акций в 100% акций предприятия рав на: 30 х 0,75 = 22,5 млн руб. Метод рынка капитала дает оценку предприятия в представлении мелких акционеров. Следовательно, необходимо к полученной величине добавить премию за приобретаемый контроль (37%). По той причине, что оцениваемый пакет акций, очевидно контрольный, фак тор ликвидности акций является несущественным, и скидку за недостаток лик видности акций делать не следует. Поскольку акции закрытой компании не только неликвидны, но и не размеще ны на фондовом рынке (иной информации в условиях задачи не содержится), полагается сделать скидку, основанную на издержках по размещению акций на рынке. В итоге стоимость оцениваемого пакета представит собой величину: 22 500 000 х (1 + 0,37) х(1 - 0,12) = 27 126 000 (руб.) Задача 29 Компания X рассматривает условия целесообразности поглощения не которой компании У. Целью поглощения является максимизация доходов с ак ций поглощаемой фирмы. Данные по рассматриваемым компаниям в отчетном году, с учетом видения их перспектив поглощающей фирмой (в отличие от видения их прочими участ никами фондового рынка), представлены ниже (в условных денежных едини цах):

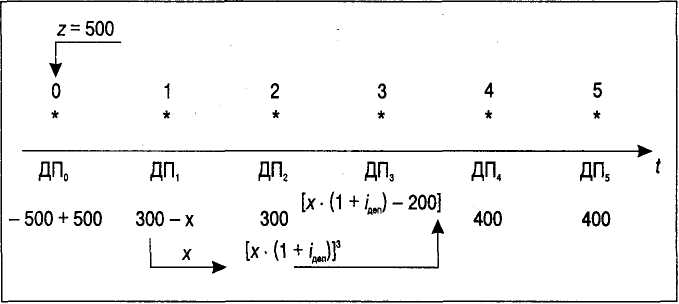

Требуется найти коэффициент Z, указывающий, во сколько раз соотношение «Цена/Прибыль» для поглощаемой компании У на конкурентных рынках «компаний-рейдеров» за отчетный год может быть - с точки зрения приемлемо сти этого предприятия в качестве кандидата на поглощение - меньше соотно шения « Цена/Прибыль», характерного в этом году для поглощающей фирмы X. Решение 1) критериальным (пороговым) условием целесообразности приобрете ния акций поглощаемой компании Y должно служить следующее: в расчете на одну акцию текущая остаточная стоимость прибылей поглощающей компании X, принимаемая за оценку их обоснованной рыночной стоимости, не должна быть меньше, чем текущая остаточная стоимость прибылей поглощаемой ком пании Y, принимаемая за оценку обоснованной рыночной стоимости акций этой фирмы; 2) это означает, что если использовать модель Гордона, то должно выполняться равенство: (1 * (1+0,02) / 1:8-0,02 ) = (1 * (1+0,04) / W-0,04 ), где 1:8 - ставка дисконта по компании X, представляющая собой величину, обратную для этой компании коэффициенту «Цена/Прибыль»; W - неизвестная искомая величина ставки дисконта по компании Y, обратная по отношению к коэффициенту «Цена/Прибыль» по компании Y, представленному в виде (8:1)/Z Решение приведенного уравнения относительно неизвестной величины W дает значение искомой величины W, равное 0,147. В свою очередь, это означает, что предельно допустимый коэффициент «Цена/Прибыль» для поглощаемой компании Y, при котором все же оказывает ся целесообразным ее поглощать (так, чтобы чистая текущая стоимость инве стиционного проекта по поглощению была хотя бы равна нулю), составляет 1:0,147=6,80. Значит, отношение Z, показывающее, во сколько раз коэффициент «Цена/При быль» по поглощаемой компании Y может быть в предельном случае меньше, чем этот коэффициент по поглощающей компании X, оказывается равным 6,80 : 8 = 1,7. Задача 30 Пусть оценивается вновь начинаемый бизнес (рассматривается целесо образность осуществления предлагаемого инвестиционного проекта), в де нежные потоки которого после проведения стартовых инвестиций, для про стоты, не предполагается закладывать задолженность по бизнесу (g = 0). С учетом еще не профинансированных стартовых инвестиций денежные потоки по проекту ожидаются на уровне: -500; 400; 400; 400; 400; 400 (см. таблицу 1). Таблица 1 - Денежные потоки оцениваемого бизнеса до обеспечения его финансовой автономности

Обеспечение финансовой автономности проекта тогда может осуществлять ся так, что для финансирования стартовых инвестиций (чтобы избежать отрицательного вклада проекта в остаток средств на счете предприятия в пери од с номером 0) будет предусмотрен вспомогательный кредит z в 500 ден. ед. Предположим, что такой кредит реален на 3 года под 20% годовых (iкр) с на числением процентов со следующего года после года стартовых инвестиций. Для погашения этого кредита через три года будет полностью использован положительный денежный поток периода номер 3 (400 ден. ед.). Однако это го не хватит и потребуется предусмотреть, чтобы из первого же положитель ного денежного потока бизнеса на банковский депозит на три года была отло жена сумма, накопление которой за эти годы позволит профинансировать погашение возникающей задолженности хг. На три года доступен банков ский депозит под 15% годовых. Требуется определить рыночную стоимость описанного бизнеса (как остаточ ную текущую стоимость этого бизнеса, которая по вновь начинаемому бизнесу совпадает с чистой текущей стоимостью рассматриваемого инвестиционного проекта) с учетом обеспечения его финансовой автономности приведенным выше способом. Рекомендуемая ставка дисконта, учитывающая риски бизне са, - 20%. Решение 1. С учетом того, что с кредита в 500 ден. ед. начиная с года номер 1 необ ходимо платить еще и процентные платежи в размере iкр r z — 0,20 х 500 = 100 ден. ед. (что в годы с номерами 1-3 уменьшает располагаемые денежные потоки до 300 ден. ед.), реформированные денежные потоки по проекту, в ко тором обеспечено кредитное финансирование стартовых инвестиций и ста вится задача погасить берущийся для этого кредит в год с номером 3, отраже ны в таблице 2. Таблица 1 - Реформированные денежные потоки по финансово автономному бизнесу

2. Далее (см. схему) оказывается необходимым вычислить величину х, равную сумме, которую надо отложить на банковский депозит из денежного потока в году номер 1 для того, чтобы она, находясь на депозите три года, могла принес ти доход, компенсирующий ожидаемый дефицит средств (итоговый отрица тельный денежный поток в 300 - 500 = - 200 ден. ед.) в году номер 3, который образуется из-за нехватки в этом году прогнозируемого непосредственно от бизнеса денежного потока для погашения кредита z и уплаты последнего про центного платежа по нему. 3. Указанная неизвестная величина х вычисляется, отталкиваясь от необходимой суммы накопления 200 ден. ед. в год номер 3, с использованием функции теку щей стоимости реверсии единицы (см. таблицу шести функций сложного про цента при ставке процента в 15% - функция 3). При этом текущая стоимость необходимых 200 ден. ед. определяется по состоянию на текущий момент, ко торый соответствует году номер 1 - иначе говоря, приведение по фактору вре мени этих 200 ден. ед. осуществляется от года номер 3 к году номер 1, т. е. на два года: х = 200-73_1 = 200-V2 =200-0,656 = 131,2 (ден. ед.).  Схема. Обеспечение финансовой автономности вновь начинаемого бизнеса (предлагаемого к реализации инвестиционного проекта) способом разового отчисления средств из первых до ходов бизнеса в целях накопления суммы, необходимой для погашения задолженности 4. Уменьшение денежного потока по бизнесу в год номер 1 из-за отвлечения полу ченной величины на накопление и компенсация накопленными 200 ден. ед. на метившегося в реформированных денежных потоках по бизнесу отрицательно го его вклада в том же размере в остаток средств на счете предприятия в году но мер 3, т. е. обеспечение финансовой автономности бизнеса приводит к тому, что оценка рыночной стоимости этого теперь финансово автономного бизнес-проекта (чистой текущей стоимости предлагаемого финансово автономного ин вестиционного проекта) оказывается равной: (PVост)фин.авт. = NPVфин.авт.= 0+(300-13,2)-(1+0,20) +300-(1+0,20)2+0-(1+0,20)3+400-(1+0,20)4+400-(1+0,20)5 = 0+140,6+0 + 192,8 + 160,8 = 702,4 (ден. ед.). Комментарий Рыночная стоимость (чистая текущая стоимость) того же проекта, чья финансовая автономность, однако, не обеспечена, рассчитанная по методу дисконтированного денежного потока равна: PVост = NPV = -500+400 * А5 = -500+400 • 2,900 = 696,0 (ден. ед.), где А5 - фактор текущей стоимости обычного аннуитета по единице в течение пяти пе риодов при ставке дисконта в 20%). Таким образом, обеспечение финансовой автономности бизнеса несколько по вышает рыночную стоимость (чистую текущую стоимость) предлагаемого к реализации проекта (здесь - на 0,9%), что вполне объяснимо достигаемым тем самым увеличением степени реалистичности проекта. При уменьшении уровня банковских процентных ставок и разрыва между кре дитной и депозитной ставками (при превращении рынка кредитов в более кон курентный) указанное повышение становится более значительным. В том же направлении воздействие оказывает увеличение стартовых инвестиций по сравнению со средним уровнем денежных потоков бизнеса. |