Демонстрационные задачи по оценке стоимости. Задача 1

Скачать 356.44 Kb. Скачать 356.44 Kb.

|

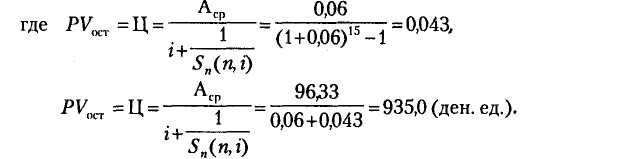

| | реализация с оплатой в рассрочку | 100 000 | авансы и предоплата | 175000 | Итого поступления | | по контрактам на реализацию продукции | 575000 | Чистая прибыль | 85 000 | Себестоимость реализованной продукции | 310 000 | Накладные расходы | 75 000 | Износ | 160 000 | Налоги | 155 000 | Проценты за кредит | 38345 | Увеличение задолженности по балансу | 280 000 | Вновь приобретенные активы, поставленные на баланс | 205 000 Решение Денежным потоком является сальдо между поступлениями (со знаком «плюс») и платежами (со знаком «минус») предприятия. Поступлениями в исходных данных являются: 1) поступления от реализации продукции (в свою очередь, делятся на поступления от продаж продукции с опла той по факту поставки и от продукции, проданной - в том числе в предшествовав ших периодах - в рассрочку); 2) поступления новых кредитных средств (увели чение задолженности). Сумма этих поступлений равна: 575 000 + 280 000 = - 855 000 руб. Показатель чистой прибыли в исходных данных является промежуточным (рас четным) и не соответствует какому-либо конкретному поступлению средств. Реальные платежи на указанные суммы, согласно данным задачи, делались по всем следующим позициям: себестоимость реализованной продукции (прямые материальные и трудовые затраты); накладные расходы; налоги, проценты за кредит; вновь приобретенные активы, поставленные на баланс (на баланс акти вы ставятся по той стоимости, по которой они фактически покупались). Отчис ления на износ не являются платежом, так как эти средства с предприятия не уходят. Таким образом, сумма платежей составила: 310 000 + 75 000 + 155 000 + + 38 345 + 205 000 = 783 345 руб. Сальдо поступлений и платежей (оно же - денежный поток) за период равно: + 855 000 - 783 345 = + 71 655 руб. Задача 20 Оценить долгосрочный бизнес, способный приносить следующие де нежные потоки: в ближайшие 15 месяцев с надежностью (по месяцам, в денежных единицах): 80; 85; 90; 95; 100; 100; 100; 100; 100; 100; 110; 110; 100; 90; 85; в дальнейшем (точно прогнозировать невозможно) - примерно по столько же в течение неопределенно длительного периода времени. Учитывающая риски бизнеса рекомендуемая ставка дисконта (получена со гласно модели оценки капитальных активов) - 72% годовых. Оценку произвести применительно к двум предположениям: (1) бизнес удастся вести 15 месяцев (например, потому, что в течение этого времени он будет оста ваться выгодным); (2) бизнес удастся осуществлять в течение неопределенно длительного периода времени (он будет оставаться выгодным неопределенно долго). Решение Месячная ставка дисконта равна 72% : 12 = 6%. Применительно к первому предположению (когда остаточный срок п полезной жизни бизнеса ограничен и равен 15 месяцам) оценка может быть произведена: · обычным способом суммирования текущих стоимостей переменных буду щих денежных потоков ДПt по ставке дисконта i; · методом капитализации ограниченного во времени среднего ожидаемого де нежного потока Аср. Применительно ко второму предположению оценка рассматриваемого бизнеса осуществляется методом капитализации постоянного (на уровне среднего ожи даемого) денежного потока, получаемого в течение неопределенно длительного времени. Использование стандартной в доходном подходе к оценке бизнеса формулы для определения его остаточной стоимости дает следующий результат: = 80/(1 + 0,06) + 85/(1 + 0,06)2 + 90/(1 + 0,06)3 + 95/(1 + 0,06)" + 100/(1 + 0,06)5 + 100/(1 + 0,06)6 + 100/(1 + 0,06)7 + 100/(1 + 0,06)8 + 100/(1 + 0,06)9 + 100/(1 + 0,06)10 + 110/(1 + 0,06)11 + 110/(1 + 0,06)12 + 110/(1 + 0,06)13 + 90/(1 + 0,06)14 + 85/(1 + 0,06)15 = 927,0 (ден. ед.). Капитализация постоянного дохода за 15 месяцев по модели Инвуда предпола гает, что в качестве этого условно-постоянного дохода должен быть взят сред ний в месяц из ожидаемых по 15 ближайшим месяцам денежных потоков: Аср = (80 + 85 + 90 + 95 + 100 + 100 + 100 + 100 + 100 + 100 + 110 + 110 + 100 + 90 + 85)/15 = 96,33 (ден. ед.). Согласно модели Инвуда в коэффициенте капитализации ограниченного во времени постоянного дохода и норма текущего дохода, и норма возврата капи тала основываются на учитывающей риски бизнеса месячной ставке дисконта i = 0,06. Оценка бизнеса тогда производится по рассматривавшейся выше фор муле модели Инвуда и дает такую величину рыночной стоимости бизнеса (здесь и выше могут быть использованы номограммы функций сложного про цента - см. подробнее в главе 9; капитализация постоянного дохода по модели Инвуда тождественна функции обычного аннуитета по единице в течение 15 пе риодов, домноженной на Аср единиц среднемесячного ожидаемого за 15 месяцев денежного потока):  Оценка рассматриваемого бизнеса методом капитализации постоянного дохода (на уровне среднемесячного денежного потока АсР = 96,33 ден. ед.), если при нять, что этот доход можно получать неопределенно длительный период (гораз до больше 15 месяцев), окажется равной: Комментарий. Полученные три оценки характерны, так как из них четко видно, что наиболее реалистична всегда оценка бизнеса, определенная на основе прямого учета по отдельности прогнозируемых переменных доходов с него. Эта оценка оказалась самой низкой. Чуть более завышенной оказывается оценка стоимости то/о же бизнеса, корректно рассчитанная методом капита лизации ограниченного во времени постоянного дохода - при условии (как это наблюдалось в данной задаче), что условно-постоянный доход берется на уровне вызывающей доверие величины среднего за срок бизнеса дохода (ко леблемость по отдельности прогнозируемых за конкретные будущие перио ды относительно этой средней незначительна). Стоимость же бизнеса при предположении о неопределенно длительном сроке его полезной жизни мо жет быть серьезно больше (в изложенном примере - более чем в 1,7 раза по сравнению со стоимостью бизнеса в расчете на ограниченный срок его веде ния). Задача 21 Какую максимальную цену можно ожидать за предприятие в настоя щий момент, если в его выдержавшем требовательную защиту бизнес-плане на мечается, что через 4 года (длительность прогнозного периода)денежный поток предприятия выйдет на уровень 100 000 руб. при выявлении, уже начиная с пе рехода от второго к третьему году прогнозного периода, стабильного темпа прироста в 3%. Бизнес предприятия является долгосрочным. Указать на время его окончания невозможно. Рекомендуемая ставка дисконта - 25%. Решение 1. Согласно модели Гордона, прогнозная остаточная стоимость предпри ятия на конец четвертого года равна (на основе величины денежного потока, планируемого на пятый год, который явится первым годом, когда все заработан ные предприятием средства могут быть с него изъяты новым владельцем, поку пающим предприятие по цене Ц1 в течение четвертого года): Ц1= 100 000х(1+0,03)/(0,25 - 0,03) - 468 181,8 (руб.). 2. Текущий эквивалент этой величины (текущая стоимость данного дохода, воз можного от перепродажи предприятия через четыре года), который и является максимально допустимой ценой Ц0 за предприятие в настоящее время для инве стора, собирающегося его перепродать через четыре года, представляет собой результат дисконтирования вероятной цены Ц4 на четыре года «назад» во вре мени: Ц0 - 468 181,8/ (1+0,25)4 = 192 667,0 (руб.). Задача 22 В бизнес-плане предприятия, создаваемого для освоения коммерчески перспективного нового продукта, значится, что его ожидаемые балансовая при быль (за вычетом налога на имущество и других обязательных платежей и сбо ров, взимаемых с балансовой прибыли) и балансовая стоимость активов через год составят соответственно 20 и 110 млн руб. В этом же документе указано, что предприятие через год будет иметь непогашенные долги на сумму 15 млн руб. и за год из не облагаемой налогом части прибыли выплатит процентов по кредитам на сумму 5 млн руб. Ставка налога на прибыль, закладываемая в бизнес-план, рав на 34%. Из опубликованного финансового отчета аналогичного предприятия (полностью специализирующегося на выпуске технически близкого продукта, который удовлетворяет те же потребности, и являющегося открытым акцио нерным обществом с ликвидными акциями) следует, что за несколько прошед ших лет отношение котируемой на фондовой бирже стоимости одной акции этого предприятия к его приходящейся на одну акцию годовой прибыли после налогообложения оказалось равным в среднем 5,1. Мультипликатор «Цена/Ба лансовая стоимость» по этому предприятию составил за ряд прошедших лет 2,2. Как должен будет оценить инвестор будущую рыночную стоимость создаваемо го предприятия по состоянию на год вперед после начала его деятельности, если инвестор доверяет статистике и сопоставимости сравниваемых фирм по муль типликатору «Цена/Прибыль» на 85% (субъективная оценка), а по мультипли катору «Цена/Балансовая стоимость» - на 15% (имея в виду, что в сумме данно му методу оценки он доверяет на 100%)? Решение Интерпретация исходных данных в принятых выше в тексте обозначени ях и терминах. Мультипликатор «Цена/Прибыль» взят здесь с фондового рынка примени тельно к прибыли после налогообложения. Поэтому адекватной ему базой в по казателях анализируемого предприятия должна служить ожидаемая балансо вая прибыль, уменьшенная на планируемые процентные выплаты и платежи по налогу на прибыль: Планируемая прибыль после налогообложения = Балансовая прибыль (за вычетом налога на имущество и других обязательных платежей и сборов, взимаемых с прибыли) - Процентные платежи - Налог на прибыль (равен планируемой после процентных платежей прибыли, помноженной на ожидаемую ставку налога с прибыли) = (20 - 5) - (20 - 5) * 0,34 = 9,9 (млн руб.). Мультипликатор «Цена/Балансовая стоимость» на фондовом рынке принято исчислять по чистой (за вычетом долгосрочной задолженности) балансовой стоимости аналогичных предприятий. Следовательно, использовать его к рас сматриваемому предприятию следует также применительно к его планируемой чистой балансовой стоимости: Ожидаемая чистая балансовая стоимость = Планируемая балансовая стоимость - Ожидаемая [непогашенная] задолженность = 110-15 = 95 (млн руб.). Весовые коэффициенты для расчета средневзвешенной (из оценок по мультипли каторам «Цена/Прибыль» и «Цена/Балансовая стоимость») ожидаемой стои мости предприятия: kц/п= 0,85; kц/б= 0,15; требуется оценить наиболее вероят ную будущую стоимость создаваемого предприятия (V); (комментарий: при дание соотношению «Цена/Балансовая стоимость», если оно будет переноситься с одной компании на другую, гораздо меньшего коэффициента доверия, является обычно вполне закономерным, так как на практике очень трудно проверить, по всем ли наиболее дорогостоящим видам сходных акти вов компания-аналог применяет те же методы амортизации, что и оценивае мое предприятие). Расчет: V = «Планируемая прибыль после налогообложения» * «Мультипликатор «Цена/Прибыль» *kц/п + «Ожидаемая чистая балансовая стоимость» * «Мультипликатор «Цена/Балансовая стоимость» * kц/б= 9, 9 * 5,1 * 0,85 + 95,0 * 2,2 * 0,15 = 74,267 (млн руб.). Задача 23 Оценить обоснованную рыночную стоимость закрытой компании, если известно, что: · рыночная стоимость одной акции компании - ближайшего аналога равна 113 руб.; · общее количество акций компании-аналога, указанное в ее опубликован ном финансовом отчете, составляет 200 000 акций, из них 50 000 выкуплено компанией и 20 000 ранее выпущенных акций приобретено, но еще не оплачено; · доли заемного капитала оцениваемой компании и компании-аналога в их ба лансовой стоимости совокупного капитала одинаковы, а общие абсолютные размеры их задолженности составляют соответственно 5 и 10 млн руб.; · средние ставки процента по кредитам, которыми пользуются рассматривае мые фирмы, таковы, что средняя кредитная ставка по оцениваемой компании в полтора раза выше, чем по компании-аналогу; · сведений о налоговом статусе (в частности, о налоговых льготах) компаний не имеется; · объявленная прибыль компании-аналога до процентов и налогов равна 1,5 млн руб., процентные платежи этой компании в отчетном периоде были 100 000 руб., уплаченные налоги на прибыль - 450 000 руб.; · прибыль оцениваемой компании до процентов и налогов равна 1,2 млн руб., процентные платежи этой компании в отчетном периоде были 230 000 руб., уплаченные налоги с прибыли - 360 000 руб. Решение 1. Оцениваемая компания и компания-аналог не сопоставимы как по об щей абсолютной величине используемого ими заемного капитала (одинако вость его доли в балансовой стоимости компаний не имеет значения, так как балансовые стоимости компаний, которые выступают составной частью ба лансовой стоимости капитала компаний, являются результатами вычитания за емного капитала из трудно сопоставимых и определяемых применяемыми ме тодами амортизации остаточных балансовых стоимостей их активов), так и по стоимости используемого кредита, а также по уплачиваемым ими налогам (ин формация о налоговом статусе компаний отсутствует). Следовательно, для оп ределения обоснованной рыночной стоимости оцениваемой компании методом рынка капитала следует использовать соотношение - «Цена компании-аналога + Заемный капитал компании-аналога)/ Прибыль компании-аналога до про центов и налогов». 2. Непосредственно наблюдаемая на рынке цена компании-аналога равна про изведению рыночной цены одной ее акции на количество ее акций в обращении, т. е. на общее количество акций компании-аналога за вычетом выкупленных ею самой акций и неразмещенных акций (в данном случае - неоплаченных и, та ким образом, не размещенных фактически) и составляет: 113 * (200 000 - 50 000 - 20 000) = 14 690 000 (руб.). 3. Перенесение указанного соотношения на оцениваемую компанию требует его умножения на показатель прибыли оцениваемой компании также до вычета из нее процентов и налогов. 4. Результат этого перемножения даст по исследуемой компании оценку вели чины, имеющей ту же структуру, что и числитель в соотношении, которое при менялось как база по компании-аналогу, т. е. величину предполагаемой цены рассматриваемой фирмы плюс используемый в ней заемный капитал. 5. Для того чтобы получить искомую обоснованную рыночную стоимость оце ниваемой компании, необходимо результат перемножения, описывавшегося выше на шаге 3 решения задачи, уменьшить на величину заемного капитала оцениваемой компании. 6. Таким образом, численно решение задачи (определение обоснованной ры ночной стоимости) выглядит так: Цок = 1 200 000 х [(14 690 000 + 10 000 000)/1 500 000] - 5 000 000 = 14 752 000 (руб.). Задача 24 Оценить ожидаемый коэффициент «Цена/Прибыль» для открытой компании «X» на момент до широкой публикации ее финансовых результатов за отчетный 1998 г., если известно, что:

Темп роста прибылей компании стабилизирован. Остаточный срок жизни биз неса компании - неопределенно длительный (указанное может допускаться для получения предварительной оценки). Решение 1. До выявления на фондовом рынке непосредственно наблюдаемой ры ночной цены компании, которая учитывала бы широко объявленные финансо вые результаты, можно попытаться оценить ее вероятную величину Ц согласно модели Гордона; для этого необходимо рассчитать (применительно к прибылям 1999 г. как начального года в остаточном периоде бизнеса; прибыли здесь будут использоваться вместо денежных потоков как более грубый измеритель чистых доходов предприятия): Ц = 29 000 000/0,25 - а - 164 772 720 (руб.) , где a- долгосрочный (стабилизированный) темп роста прибылей компании; из срав нения прибылей за 1998 и 1999 годы он равен: (29 000 000 - 27 000 000)/27 000 000 = 0,074. 2. Коэффициент «Цена/Прибыль» на рассматриваемый момент времени и рассчи тываемый по текущей (в данном случае пока оценочной) цене 100% акций ком пании, соотнесенной с прибылью за последний завершенный финансовый пе риод, оказывается равен: Цена (вероятная) компании в 1999 г. (Ц98) / Прибыль компании за 1998 г. (П97) = 164 772 720/27 000 000 - 6,10 (Ц98 /П97). | ||||||||||||||||||