|

|

Демонстрационные задачи по оценке стоимости. Задача 1|

|

Скачать 356.44 Kb. | Название | Задача 1 | | Анкор | Демонстрационные задачи по оценке стоимости.docx | | Дата | 01.02.2017 | | Размер | 356.44 Kb. | | Формат файла |  | | Имя файла | Демонстрационные задачи по оценке стоимости.docx | | Тип | Задача

#1600 | | страница | 1 из 5 |

|

|

Демонстрационные задачи

Задача 1

Определить остаточную восстановительную стоимость офисного здания (ОВС), имеющего следующие характеристики. Площадь здания составляет 2000 кв. м; здание построено 12 лет назад и предполагаемый общий срок его жизни — 60 лет. Из нормативной практики строительных организаций следует, что удельные затраты на строительство точно такого же нового здания составляют 350 дол./кв. м.

Решение

Расчетные затраты на строительство аналогичного нового здания составят (восстановительная стоимость):

350 дол./кв. м х 2000 кв. м = 700000 дол.

Остаточная восстановительная стоимость определяется мерой износа здания (остающейся частью общего срока жизненного цикла здания). При допущении линейной характеристики износа ОВС здания рассчитывается с помощью следующих соотношений:

ОВС = 700000 х [(60 - 12) / 60] = 560000 дол.

Ответ: ОВС здания составляет 560000 дол.

Задача 2

Определить остаточную стоимость замещения (СЗО) для здания больницы, построенной 20 лет назад, используя следующую информацию:

известные проектные затраты на сооружение современного аналога такой же (по масштабам и профилю) больницы составили 4500000 дол.;

в проект новой больницы, наряду с применением современных нормативов (экологических, строительных, здравоохранения и т. д.), было дополнительно (в сравнении с оцениваемой больницей) включено ее оснащение комплексом средств оптоволоконной связи сметной стоимостью в 300000 дол.;

экспертами, с учетом произведенных в течение прошедших 20 лет работ по нормативному содержанию объекта, установлена общая длительность жизненного цикла оцениваемой больницы — 80 лет.

Решение

Считая, что оснащение "замещающей" больницы оптоволоконными средствами связи не является функционально необходимым при сравнении с оценивае¬мым объектом, а также считая динамику его износа линейной, получим следующее значение оценки остаточной стоимости замещения:

СЗО = (4500000 дол. - 300000 дол.) х [(80 - 20) / 80] = 3150000 дол.

Ответ: СЗО больницы составляет 3150000 дол.

Задача 3

Оценить капитализированную стоимость предназначенного для аренды производственно-технического центра площадью 20 тыс. кв. м при годовой арендной плате в 300 дол./кв. м, среднегодовом проценте заполняемости производственно-технических модулей арендаторами в 90%, налоговых платежах собственника за землю под центром в 600 тыс. дол. в год и расходах на содержание, охрану центра и все прочее в 1,2 млн дол. в год. Считать, что показатель доходности подобного арендного бизнеса составляет 12%.

Решение

Чистый годовой доход собственника производственно-технического центра будет складываться из поступлений арендной платы со всех занимаемых (90%) площадей за вычетом налоговых платежей и расходов на содержание, охрану и т.п.:

(20000 кв. м х 300 дол./кв. м х 90/100) - (600000 дол. + 1200000 дол.) = 3600000 дол.

Капитализированная стоимость будет определяться делением полученной величины чистого годового дохода на показатель доходности (не забудем привести его значение к безразмерной величине, разделив 12% на 100):

3600000 дол. / 12/100 = 30000000 дол.

Ответ: оценка капитализированной стоимости составляет 30 млн дол.

Задача 4

Сохранив условия задачи 3, оценить величину капитализированной стоимости объекта при увеличении показателя доходности в 1,5 раза — до 18%.

Решение

Чистый годовой доход, не претерпев изменений, составит те же 3600000 дол.

Капитализированная стоимость в новых условиях задачи составит:

3600000 дол. / 18/100 = 20000000 дол.

Ответ: величина оцениваемой капитализированной стоимости составила 20 млн дол., т. е., уменьшилась пропорционально, в 1,5 раза.

Задача 5

Вернувшись к исходным данным условия задачи 3, определить, как изменится величина оценки капитализированной стоимости производственно-технического центра при уменьшении ставки арендной платы до 200 дол./кв. м (в 1,5 раза).

Решение

Чистый годовой доход при новом значении ставки арендной платы составит:

(20000 кв. м х 200 дол./кв. м х 90/100) - (600000 дол. + 1200000 дол.) = 1800000 дол.

Значение оценки капитализированной стоимости составит при этом:

1800000 дол. / 12/100 = 15000000 дол.

Ответ: величина оцениваемой капитализированной стоимости составила 15 млн дол., т.е. уменьшилась в сравнении с исходным вариантом задачи в 2 раза.

Задача 6

Определить, используя метод подрядчика, стоимость объекта недвижимости, включающего землеотвод размером в 2000 кв. м и здание склада объемом в 3000 куб. м, построенное 10 лет назад. При расчетах использовать следующую информацию:

в статистиках земельных рынков удельные оценки подобных земельных участков составляют 35 дол./кв. м; совокупность положительных и отрицательных факторов, влияющих на оценку данного земельного участка, позволяет считать, что его оценка может быть увеличена на 10%;

удельные затраты на строительство нового подобного сооружения составляют 100 дол./куб. м, а длительность жизненного цикла здания оценивается в 50 лет.

Решение

Оценка стоимости земельного участка:

2000 кв. м х 35 дол./кв. м х (1 + 10/100) = 77000 дол.

Остаточная восстановительная стоимость сооружения:

100 дол./куб. м х 3000 куб. м х (50 - 10)/50 = 240000 дол.

Тогда суммарная стоимость объекта (в соответствии с концепцией метода подрядчика) составит:

77000 дол. + 240000 дол. = 317000 дол.

Ответ: оценка стоимости единого объекта составит 317000 дол.

Задача 7

Одноэтажное офисное здание находится в долгосрочной аренде. Площадь зда�ния 1000 кв. м; здание построено 10 лет назад и предполагаемый общий срок его жизни 50 лет. Из сравнения с аналогичными зданиями следует, что: ставка аренды составляет 200 дол./кв. м, показатель доходности арендного бизнеса к = 0,2 (20%), удельные затраты на строительство подобного нового здания 750 дол./кв.м.

Для включения в отчетный доклад оценщика надо рассчитать следующие оценки: капитализированную стоимость (КС) действующего арендного здания, его остаточную восстановительную стоимость (ОВС) и остаточную стоимость земельного участка (ОСЗ), на котором расположено здание.

Решение

Капитализированная стоимость (при арендных договорах, обеспечиваю�щих арендные платежи как чистый доход собственника, и, например, при 90%-й сдаче помещений в аренду) составляет:

КС = 200 дол./кв. м х 1000 кв. м х 0,9 / 0,2 = 900000 дол.

Остаточная восстановительная стоимость (при линейной динамике износа):

ОВС = 750 дол./кв. м х 1000 кв. м х [{50—10)/50] = 600000 дол.

Тогда остаточная стоимость земельного участка составит:

ОСЗ = КС - ОВС = 900000 дол. - 600000 дол. = 300000 дол.

Ответ: КС = 900000 дол., ОВС = 600000 дол., ОСЗ = 300000 дол.

Задача 8

Оценить будущую финансовую ситуацию для предпринимателя, намери�вающегося взять кредит в 100000 дол. на два года (с условием единовременного возвращения кредита и процентов по нему в конце договорного периода) для развития объекта недвижимости и рассчитывающего продать его через эти два года за 120000 дол. Принять в расчет, что по имеющейся рыночной информации плата за пользование капиталом составляет 10% в год.

Решение (варианты 1 и 2)

Вариант 1

Согласно формуле сложного процента совокупные кредитные долги пред�принимателя к концу договорного периода составят:

100000 дол. х (1 + 10/100) = 121000 дол.

Как видно, эта расчетная сумма кредитного долга превышает ожидаемую выручку от продажи объекта на величину:

121000 дол. - 120000 дол. = 1000 дол.

Таким образом, предприниматель не сумеет в полном объеме выполнить свои обязательства по возврату кредита и процентов за кредит; в результате его долг будет оцениваться в 1000 дол. То есть предполагаемая сделка в названных условиях нецеле�сообразна. Решение проблемы для предпринимателя (при жесткой позиции кредитодателя относительно процентной ставки за кредит) будет связано, например, с поис�ком путей экономии затрат на приобретение и развитие объекта (для снижения объе�ма запрашиваемого кредита), а также с поиском путей повышения продажной цены объекта (в частности, за счет применения более совершенных маркетинговых средств).

Вариант 2

Проделайте самостоятельные расчеты, используя идеи дисконтирования известного по условиям задачи будущего дохода от продажи объекта, равного 120000 дол. Напомним, что для этого следует умножить значение этого ожидае�мого дохода на коэффициент дисконта [ 1/( 1 + к)] во второй степени. То есть следует расчетным путем убедиться, что дисконтированная сумма дохода окажется меньше значения запрашиваемого кредита в 100000 дол. Это и будет означать, что предпола�гаемая сделка неэффективна, убыточна для предпринимателя.

Задача 9

Предприниматель намерен оценить целесообразность следующего бизнеса.

Он собирался приобрести приносящее арендный доход офисное здание за 1000000 дол., имея в виду, что ожидаемый чистый доход (с учетом всех операционных и прочих расходов, степени заполняемости арендных помещений и т.д.) составит 200000 дол. в год.

Через два года предприниматель собирается продать объект не менее чем за 1300000 дол. (исходя из имеющейся у него рыночной информации и прогнозных оценок развития офисного рынка недвижимости и из того, что известная ему банковская ставка среднесрочных депозитов составляет порядка 10%; и он намерен в своем бизнесе, по крайней мере, превзойти этот показатель, иначе ему было бы целесообразнее вложить свои средства не в офисный бизнес, а в банк).

В то же время консалтинговые фирмы оценивают значение показателя дисконтирования в этой области бизнеса с учетом различных рисков в 25%.

Решение

Для оценки эффективности предпринимаемого проекта составим баланс расходов и доходов предпринимателя, дисконтированный к текущему времени.

Расходы производятся непосредственно в начальный период, поэтому они целиком включаются в состав отрицательной части составляемого баланса. Таким образом, затратная часть баланса составляет 1000000 дол.

Дисконтированные доходы предпринимателя включают:

1) доходы от арендного бизнеса (для определенности допустим, что они поступают в виде авансовых платежей в начале каждого года). Таким образом, арендные доходы составят следующую сумму: 200000 дол. (так как поступившие согласно условиям арендного договора в начале первого года платежи не дисконтируются) плюс дисконтированное значение арендной платы в начале второго года:

200000 дол. х (1/(1 + + 25/100) = 160000 дол.

То есть совокупный поток арендных доходов, дисконтированный к настоящему времени, составит:

200000 дол. + 160000 дол. = 360000 дол.;

2) доходы от продажи объекта в конце запланированного периода. Ожидаемая через два года выручка в 1300000 дол., дисконтированная к текущему времени, составит:

1300000 дол. х (1 / (1 + 0,25)(1 + 0,25)) = 832000 дол.

В результате дисконтированный к начальному периоду времени доход предпринимателя составит:

360000 дол. + 832000 дол. = 1192000 дол.

Таким образом, оценка предпринимаемого проекта с изначальными затратами в 1000000 дол. показывает его эффективность ((1192000 дол. - 100000 дол.) / 1000000 дол.), обеспечивающую рентабельность производимых затрат 19,2%.

Заметим, что если бы условия арендных договоров носили бы иной характер, например с оплатой в конце каждого года, то рентабельность проекта снизилась бы до величины в 11,2%. Действительно, в изменившихся условиях дисконтированные арендные доходы составили бы величину 200000 дол. /1,25 + 200000 дол. / 1,25 / 1,25 = 288000 дол., а совокупный дисконтированный доход достиг бы только величины 1120000 дол.

Задача 10

Решается методом остатка совместно с методом аналогий в определении затрат на приобретение прав на землю

Определить максимально допустимые для застройщика затраты на приобретение права аренды земельного участка под строительство жилого здания со следующими параметрами:

площадь возводимого здания составляет 3000 кв. м;

удельные затраты на строительство (с учетом всех видов затрат, включая: подготовку и осуществление строительства, оплату процентов за взятый кредит, консалтинг, обеспечение доходов застройщика и т.д.) составляют 500 дол. за 1 кв. м.

Иметь в виду, что аналогичное жилое здание (с равноценным земельным участком), но площадью 2700 кв. м было недавно продано на рынке жилых объектов за 1,35 млн дол.

Решение

1. Затраты на развитие:

В = 3000 кв. м х 500 дол ./кв. м = 1500000 дол.

2. Оценка стоимости завершенного развития — по аналогии:

А = 3000 кв. м / 2700 кв. м х 1350000 дол. = 15000000 дол.

3. Оценка допустимых затрат D на приобретение права аренды земельного участка методом остатка:

D = А - В;

D = 1500000 дол. - 1500000 дол. = 0.

Ответ: по условиям задачи застройщик не может выделить никаких средств (D = 0) на приобретение права аренды данного земельного участка.

Задача 11

Оценка с использованием алгоритмов капитализации прибыли

Определить ожидаемую стоимость предназначенного для аренды 10-этажного офисного здания-башни площадью 10000 кв. м при годовой арендной плате за сдаваемые в аренду офисные помещения в 600 дол. за 1 кв. м, налоговых платежах за землю под зданием в 1000 дол./кв. м в год (здание не имеет земельного участка, кроме как под самим собой) и совокупных расходах на содержание здания и др. в размере 2 млн дол. в год. Считать, что доходность аналогичного бизнеса (т.е. доходность многопользовательских офисных зданий, предназначенных для аренды) составляет 10%.

Решение

1. Доход, приносимый от сдачи офисных помещений в аренду:

10000 кв. м х 600 дол./кв. м = 6 млн дол.

2. Прибыль = доход от аренды минус совокупные затраты

на содержание и земельный налог:

6 млн дол. — 2 млн дол. - 1000 дол. х 10000 дол./10 = 3 млн дол.

Налогооблагаемая площадь земельного участка определяется из условия зада¬чи как площадь здания в плане, т.е. 10000 кв. м / 10 (этажей) = 1000 кв. м.

3. Оценка стоимости производится через алгоритм капитализации прибыли:

3 млн дол. / 0,1 (показатель доходности данного бизнеса) = 30 млн дол.

Ответ: ожидаемая стоимость здания составит 30 млн дол.

Задача 12

Метод аналогий и капитализации прибыли

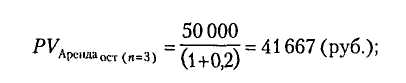

Владелец W сдает помещение для магазина арендатору V (на условиях полной ответственности арендатора V за ремонт и страхование; таким образом, арендная плата является чистой прибылью собственника W). Арендная плата фиксирована и составляет 25000 дол. за помещение в год.

Арендатор V хочет сдать помещение в субаренду. Площадь помещения: 15 х 6 м. Подобный, рядом расположенный магазин, площадью 16 х 5 м был недавно сдан в аренду (аналогично — на условиях полной ответственности арендатора за ремонт и страхование) за 32000 дол. в год.

1. Определить ожидаемую годовую прибыль арендатора V после сдачи магазина в субаренду.

2. Определить стоимость бизнеса Aw для собственника W и стоимость бизнеса Av для арендатора V при условии, что известен показатель доходности от сдачи торговых помещений в аренду — 10%.

Решение

1. Согласно рыночной информации об объекте-аналоге (площадью 16 х 5 м) возможно рассчитывать на сдачу магазина в субаренду за следующую сумму:

(15 х 6) / (16 х 5) х 32000 = 36000 дол.

Тогда прибыль арендатора V составит: 36000 дол. - 25000 дол. = 11000 дол.

2. Капитализированная стоимость бизнеса составит (по результатам использования алгоритма капитализации прибыли):

для собственника W

Aw = 25000 дол. / 0,1 = 250000 дол.

для арендатора V

Av = 11000 дол. / 0,1 = 110000 дол.

Ответ: ожидаемая годовая прибыль арендатора К составит 11000 дол.; стоимость бизнеса Aw для собственника W составит 250000 дол., бизнеса Av для собственника V— 110000 дол.

Задача 13

Комбинирование затратного и доходного методов

Одноэтажное здание находится в долгосрочной аренде. Площадь здания составляет 1000 кв. м; здание построено 15 лет назад и предполагаемый срок его жизни — 50 лет с момента постройки. Из сравнения с аналогичными зданиями следует, что ставка арендной платы может быть установлена на уровне в 25 дол./кв. м. После модернизации и расширения объекта до 2000 кв. м ставка арендной платы может быть доведена до 40 дол./кв. м. Преобразование здания займет порядка одного года, и удельные затраты составят около 250 дол./кв. м.

Для включения в отчетный доклад оценщика рассчитать следующие оценки: рыночную стоимость существующего здания, его остаточную восстановительную стоимость и остаточную стоимость земельного участка, а также стоимости земельного участка и здания соответственно после намечаемого альтернативного развития.

Решение

Этап А. Рыночная стоимость существующего здания вычисляется по доходности объекта.

Доход Д составляет:

Д= 1000 кв. м х 25 дол./кв. м = 25000 дол.

Ставка доходности k:

k = 0,1 (при 10%).

Рыночная стоимость, следуя алгоритму капитализации, со¬ставит:

РСС = Д/ к

РСС = 25000 дол./0,1 = 250000 дол.

Некоторые оценщики добавляют к оценке рыночной стоимости РСС затраты на стоимость работы оценщика (как нормативную наценку).

В ряде случаев эту информацию представляют отдельно.

Этап Б. Необходимо распределить вычисленную оценку рыночной стоимости РСС между остаточной стоимостью земельного участка (ОСЗ) и амортизируемой стоимостью здания (остаточной восстановительной стоимостью — ОВС).

Поскольку информация о стоимости земельного участка отсутствует, необходимо использовать метод остаточной стоимости.

Последовательность расчетов включает следующие действия:

1) расчет прямых затрат на строительство.

В = [1000 кв. м + 10% (норматив для учета увеличения площади строящегося здания, например за счет сложного профиля)] х х [удельные затраты на 1 кв. м = 250 дол.]:

В = 1100 кв. м х 250 дол./кв. м. = 275000 дол.;

2) предположим, что амортизация начисляется по линейному принципу. Тогда для получения значения остаточной восстановительной стоимости (ОВС) полученное значение стоимости по строительным затратам В = 275000 дол. уменьшается пропорционально доле оставшихся лет жизненного цикла (т.е. в следующей пропорции:

50 лет — 15 лет/50 лет.

В результате:

ОВС = 35 / 50 х 275000 дол. = 192500 дол.;

3) Остаточная стоимость земельного участка (ОЗС) равна:

ОЗС = РСС - ОВС.

ОЗС = 250000 дол. - 192500 дол. = 57500 дол.

Эти цифры ОВС = 192500 дол. и ОЗС = 57500 дол. должны быть включены в финансовую отчетность по оценке после согласования результатов между клиентом и оценщиком.

Этап В: Должна также рассчитываться и оценка объекта с учетом возможностей его альтернативного развития.

Последовательность расчетов включает следующие действия: 1) производится оценка рыночной стоимости объекта по данным о доходности альтернативного развития здания Оценка проводится методом капитализации:

Д = 2000 кв. м х 40 дол./кв. м = 80000 дол.

При ставке к = 0,1 (доходность 10%) оценка рыночной стоимости после развития составит:

РСР = ДМ,

РСР = 80000 дол./0,1 = 800000 дол.

2) вычитаются суммарные затраты на данное развитие (СЗР), включая: затраты на снос (например 10000 дол.)

+ затраты на новое строительство (с учетом 10%-й добавки строительных объемов): 2200 кв. м х 250 дол./кв. м = 550000 дол.

+ оплата услуг оценщика и др. (как правило, до 3% от РСР, т.е. 800000 дол. х 0,03 = 24000 дол.

+ доход застройщика (например 10% от РСР или 800000 дол. х х0,1 = 80000 дол.).

Таким образом:

СЗР = 10000 дол. + 550000 дол. + 24000 дол. + 80000 дол. = 664000 дол.

Тогда остаток (ОСТ) составит:

ОСТ = РСР - СЗР,

800000 дол. - 664000 дол. = 136000 дол.;

3) вычитаются затраты на приобретение (типа нормативных оценок затрат на оформление договоров и т.п., например, в размере 4% от величины ОСТ, а также стоимость оплаты кредита при приобретении участка (например до 12% от величины ОСТ).

Таким образом, в итоге мы получаем оценочную стоимость земли (ОСЗ), определенную методом остатка и учитывающую затраты на приобретение:

ОСЗ = ОСТ х (100% - (4% + 12%)) / 100% = 114240 дол.

Эта оценка стоимости земельного участка, исчисленная с учетом альтернативных путей использования (т.е. ОСЗ = 114240 дол.), и оценка рыночной стоимости завершенного развитием самого объекта (т.е. РСР — 800000 дол.) также должны быть вклю¬чены в отчетный доклад оценщика.

Ответ: РСС = 250000 дол., ОВС = 192500 дол., ОЗС = 57500 дол., РСР = 800000 дол., ОСЗ = 114240 дол.

Задача 14

Промышленное предприятие выпускает три вида продукции (имеет три бизнес-линии): продукцию А, продукцию Б, продукцию В. Предприятие имеет временно избыточные активы стоимостью 500 000 руб. (они не понадобятся для выпуска перечисленных видов продукции в течение одного года), которые можно сдать в аренду (что тогда составит четвертую бизнес-линию фирмы). Рыночная стоимость имущества, которое не нужно для выпуска (обеспечения) рассматриваемых видов продукции, равняется 320 000 руб. Необходимо, без учета рисков бизнеса, определить минимальную обоснованную рыночную стоимость предприятия как действующего в расчете на следующее время:

· три года продолжения его работы;

· два года продолжения его работы;

· на все время возможных продаж выпускаемой продукции (с учетом улучшения ее качества и капиталовложений в поддержание производственных мощностей).

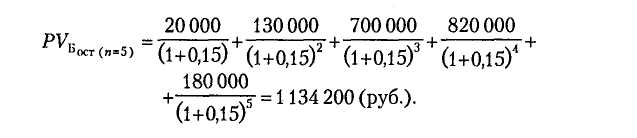

Ожидаемые [чистые] доходы от продаж продукции и аренды временно избыточных активов(Ajt, где j - номер бизнес-линии - продукция А - 1; продукции Б - 2; продукция В - 3; аренда временно избыточных активов - 4) прогнозируются на уровне (в рублях):

· продукция А через год - 100 000; через два года - 70 000;

· продукция Б через год - 20 000; через два года - 130 000; через три года -

700 000; через четыре года - 820 000; через пять лет - 180 000;

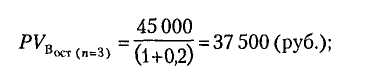

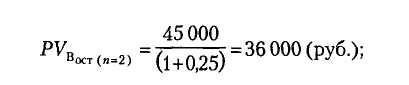

· продукция В через год - 45 000;

· поступления от аренды временно избыточных активов через год - 50 000.

Прогнозируются следующие средние ожидаемые (в год) доходности государственных (рублевых) облигаций: на два года - 25%; на три года - 20, на пять лет - 15%.

Решение

Информация о рыночной стоимости временно избыточных активов (500 000 руб.) является избыточной, так как в задаче предлагается оценить стоимость предприятия как действующего, т. е. такого, которое должно сохранить рабочие места и выпускать возможные для него виды продукции. Следовательно, продавать указанные активы нельзя, потому что это сделает невозмож�ным выпускать и реализовывать продукцию, доходы от продажи которой закла�дываются в оценку предприятия.

Оценочная стоимость многопродуктового предприятия равна сумме текущих остаточных стоимостей его бизнес-линий плюс рыночная стоимость оконча�тельно избыточных (нефункционирующих) активов.

Остаточная текущая стоимость бизнес-линии по выпуску продукции А состав�ляет:

· в расчете на три года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за три года годовая доходность гособлига�ций)

· в расчете на два года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за два года годовая доходность гособлига�ций)

· в расчете на все время продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за пять лет - т. е. за весь срок продаж наибо�лее перспективной продукции - годовая доходность гособлигаций)

Остаточная текущая стоимость бизнес-линии по выпуску продукции Б состав�ляет:

· в расчете на три года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за три года годовая доходность гособлига�ций)

· в расчете на два года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за два года годовая доходность гособлига�ций)

· в расчете на все время продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за пять лет - т. е. за весь срок продаж наибо�лее перспективной продукции - годовая доходность гособлигаций)

Остаточная текущая стоимость бизнес-линии по выпуску продукции В состав�ляет:

· в расчете на три года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за три года годовая доходность гособлига�ций)

· в расчете на два года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за два года годовая доходность гособлига�ций)

· в расчете на все время продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за пять лет - т. е. за весь срок продаж наибо�лее перспективной продукции - годовая доходность гособлигаций)

Остаточная текущая стоимость бизнес-линии по сдаче в аренду временно избы�точных активов равна:

· в расчете на три года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за три года годовая доходность гособлига�ций)

· в расчете на два года продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за два года годовая доходность гособлига�ций)

· в расчете на все время продолжения бизнеса (в качестве ставки дисконта ис�пользуется средняя ожидаемая за пять лет - т. е. за весь срок продаж наибо�лее перспективной продукции - годовая доходность гособлигаций)

Таким образом, в расчете на три года продолжения бизнеса суммарная остаточ�ная текущая стоимость ожидаемых доходов предприятия, или его обоснованная рыночная стоимость, оказывается равна (с добавлением рыночной стоимости окончательно избыточных активов в сумме НФА* = 320 000 руб.):

В расчете на два года продолжения бизнеса суммарная остаточная текущая стоимость ожидаемых доходов предприятия, или его обоснованная рыночная стоимость, оказывается равна (с добавлением рыночной стоимости окончатель�но избыточных активов в сумме НФА* - 320 000 руб.):

В расчете на все время продолжения бизнеса суммарная остаточная текущая стоимость ожидаемых доходов предприятия, или его обоснованная рыночная стоимость, оказывается равна (с добавлением рыночной стоимости окончатель�но избыточных активов в сумме НФА* = 320 000 руб.):

Комментарий.

Рассматриваемое предприятие оценивается значительно выше, если предположить, что оно сможет действовать в течение максимального срока полезной жизни для осуществляемых фирмой бизнесов (в течение пяти лет). Такая высокая оценка предполагает, кроме того, что за это время не изменятся законодательные условия для бизнеса (налоги, таможенные пошлины и др.).

Задача 15

Оценить рыночную стоимость предполагаемой для публичного обраще�ния муниципальной облигации, номинальная стоимость которой (Мном) равна 100 руб. До погашения облигации остается 2 года (п). Номинальная ставка про�цента по облигации (используемая для расчета годового купонного дохода в про�центах от ее номинальной стоимости) - 20 % (iном). Доходность сопоставимых по рискам (также безрисковых для держания их до того же срока погашения) госу�дарственных облигаций - 18 %.

Решение

Необходимо оценить стоимость бизнеса по покупке и держанию облига�ции. Доходы с этого бизнеса прогнозируются как фиксированные:

(а) по завер�шении каждого года t - купонный доход в процентах от номинальной стоимости облигации (At = Vном х iном);

(б) по истечении срока облигации - погашение ее по номинальной стоимости (At = Vном x iном + Vном)

В качестве ставки дисконта может быть взята сопоставимая по рискам ставка дохода по государственным облигациям (также безрисковая; муниципальные облигации гарантированы местными налогами, государственные облигации -федеральными налогами): R = 0,18.

На конкурентных рынках стоимость Ц бизнеса (здесь - муниципальной облига�ции) стремится к остаточной текущей стоимости ожидаемых с него доходов. Следовательно:

Задача 16

Рыночная стоимость ликвидной облигации на конкурентном рынке равна 93 руб. Ее номинальная стоимость - 100 руб., номинальная ставка годово�го купонного процента - 15%. Срок до погашения облигации - 2 года. Какова фактическая ставка дохода по этой облигации?

Решение

На конкурентном рынке рыночная стоимость любого бизнеса - в том числе по держанию облигации - стремится к текущей стоимости ожидаемых с него доходов. С учетом фиксированных по облигации доходов (А1 = 100 х 0,15; А2 = 100 x 0,15 + 100), следовательно:

При том, что чистая текущая стоимость инвестиции по покупке облигации на конкурентном рынке также стремится к нулю, фактическая ставка дохода с это�го приобретаемого бизнеса стремится к минимально требуемой с него доходно�сти, т. е. оказывается равной ставке дисконтаг, которая должна была бы приме�няться для расчета текущей стоимости ожидаемых с бизнеса доходов, одновре�менно равняющейся в данной ситуации наблюдаемой рыночной стоимости облигации.

Таким образом, решение приведенной задачи сводится к вычисле�нию из сформулированного выше уравнения неизвестной величины i.

i = 0,199 (19/9%) вычислено из уравнения i2 + l,86i + 0,24 = 0 (уравнение полу�чено из исходного приведенного выше равенства).

Задача 17

Определите норму дохода для инвестиций отечественного резидента в покупку акций закрытой автосборочной компании «Омега» с численностью за�нятых 300 человек, если известно, что: доходность государственных облигаций в реальном выражении равна 3% (r), индекс инфляции - 10% (s); среднерыноч�ная доходность на фондовом рынке - 20% (Rm);, дополнительная премия за страновой риск - 8% (Ω3); дополнительная премия за закрытость компании (Ω2) - на уровне международно принятой аналогичной премии; дополнительная премия за инвестиции в малый бизнес - 8% (Ω1); текущая доходность акций рассматри�ваемой компании за прошлый год в среднем колебалась относительно своей сред�ней величины на 5%; текущая среднерыночная доходность на фондовом рынке в прошлом году колебалась относительно своей средней величины на 2 % (округ�ление в промежуточных расчетах делать до одной десятой процента).

Решение

Норма дохода (ставка дисконта), судя по приведенным исходным дан�ным, должна определяться согласно модели оценки капитальных активов. Номинальная безрисковая ставка дохода R при этом может быть вычислена по формуле Фишера:

Коэффициент «бета» - исходя из его экономического смысла как меры относи�тельного размера колеблемости дохода с рубля, вложенного в оцениваемый бизнес по сравнению с колеблемостью дохода с рубля вложений в любой бизнес на фондовом рынке в целом - может быть здесь определен (на основе ограничен�ной, как и в реальной жизни, информации) отношением амплитуды колебаний за прошедший период доходности с акций компании к амплитуде колебаний сред�нерыночной доходности на всем фондовом рынке, т. е.: (3 == 5% / 2% = 2,5. В итоге искомая норма дохода согласно модели оценки капитальных активов оказывается равной:

Из дополнительных премий Ωвыше задействована только поправка на закры�тый характер оцениваемой компании (так как рассматриваемое предприятие, согласно условиям задачи, действительно является закрытым). Дополнитель�ная премия за инвестирование в малый бизнес не сделана, так как численность занятых в фирме превышает предельное для малого бизнеса количество заня�тых (200). Страновой риск для отечественного резидента уже косвенно учтен в размере рыночной премии за риск (Rm - R) и в уровне самой «безрисковой ставки дохода» R.

Задача 18

Средняя чистая прибыль предприятия, намеревающегося сделать инвестиции в расширение производства ранее освоенной продукции, соста�вила в год в реальном выражении 380 000руб. Остаточная балансовая стои�мость активов фирмы равняется 1 530 000руб. Первоначальная балансовая стоимость активов предприятия составила 2 300 000руб. Какую учитываю�щую риски бизнеса ставку дисконта можно применить для дисконтирования доходов, ожидаемых от расширения производства?

Решение

Норма дохода, предъявляемая к доходам от того же (и с той же мерой риска) бизнеса, который предприятие уже «умеет делать», может быть принята на уровне среднего дохода с ранее инвестированного в данный бизнес капитала. При этом достигнутый показатель «Доход на инвестированный капитал» жела�тельно рассчитывать применительно к средствам, действительно потраченным на приобретение нужного для оцениваемого бизнеса имущества. Эти средства отражаются фактической стоимостью покупки соответствующего имущества, по которой имущество ставится на баланс предприятия.

Таким образом, норма дохода в данном случае может быть рассчитана как:

i = 380 000 / 2 300 000 - 0,165 (16,5%).

Задача 19

Рассчитать для фирмы «Б.А.Р.Д.» показатель денежного потока на ос�нове данных, приведенных из отчетов о прибылях и убытках, движении средств, а также с учетом изменения баланса предприятия (в руб.).

Поступления по контрактам на реализацию продукции:

реализация с оплатой по факту поставки

|

300 000

| | |

|

|