Страхование вариант 4. страхование в 4. Задача 1 задача 2 Задача 3

Скачать 269.5 Kb. Скачать 269.5 Kb.

|

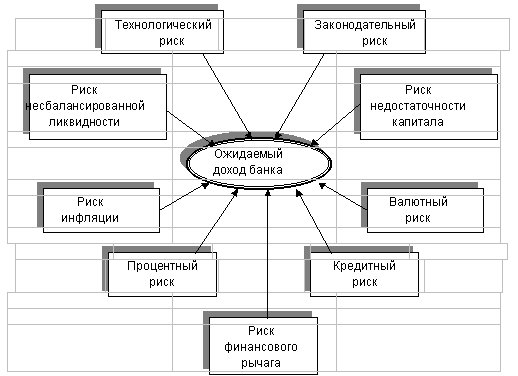

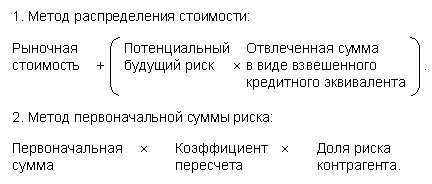

1 2 ПЛАН Введение………………………………………………………………..3 Страхование валютных и банковских рисков………….……..5 Риск в банковской деятельности…………………….…………….5 Управление рисками в банковской сфере………….……………9 Страхование валютных рисков …………………….………..…12 Практическая часть………………………………..…………..19 Задача 1 …………..………………………………………….…...19 Задача 2………………….……………………………….….……24 Задача 3………………………….……………….……..……...…27 Задача 4…………………….…………………….……..…………29 Задача 5………………………………………………...…………31 Задача 6…………….…………..……………………..……….…32 Задача7……………………………………………….………….34 Задача 8………………………………………………...…….……35 Задача 9…………………………………………..….….………..36 Задача 10…………………………………………………..………37 Заключение…………………………………………………………..38 Список использованной литературы………………………..…….43 Введение В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающих из специфики тех или иных хозяйственных операций. Опасность таких потерь представляет собой финансовые риски. Риск – это ситуативная характеристика деятельности любого производителя. В том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществления выплат по за балансовым операциям. Но в то же время чем ниже уровень риска. Тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален: с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности. Риску подвержены почти все виды банковских операций Главной задачей научного управления рисковыми операциями банка является определение степени допустимости и оправданности того или иного риска и принятия немедленного практического решения, направленного на использование рисковых ситуаций, или выработку систем мер (выбор средств и методов), снижающих возможность появления потерь от проведения той или иной операции. К основным средствам (методам) управления рисками можно отнести страхование Страхование - это вид гражданско-правовых отношений по защите имущественных интересов граждан и юридических лиц при наступлении определенных событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, формируемых путем уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий). В данной работе рассмотрим валютные и банковские риски, особенности их страхования. В практической части представлено решение задач Страхование валютных и банковских рисков Риск в банковской деятельности В банковской деятельности процесс глобализации операций коммерческих банков в мировой практике сопровождается заметным ростом нестабильности валютных курсов, процентных ставок, увеличением кредитного риска и риска ликвидности. "Банки и транснациональные корпорации, сыграв важную роль в усилении неустойчивости международных валютного и финансового рынков, сами вынуждены приспосабливаться к новым экономическим условиям, создавать более совершенные и сложные формы страхования своих операций."  Рис. 1.1 - Влияние риска на доходность банка [2 с.12] В последнюю четверть века наблюдается существенное возрастание рисков, связанных с банковской деятельностью, что ставит проблему "риск-ликвидность" в центр управления банковскими операциями (рис. 1.1.). Любое вложение денег в бизнес с целью получения дохода предполагает рассмотрение вопроса о соотношении риска и потенциального дохода. Соотношение риска и дохода должно быть достаточно привлекательным для инвестора. Чем выше рискованность вложения, тем больше должен быть доход, как результат успеха этого проекта. И чем надежнее вложение, чем больше гарантий его успешности, тем ниже его потенциальная доходность. При осуществлении операций на валютном рынке и международном кредитовании коммерческие банки сталкиваются с рядом специфических рисков, основными из которых являются финансовый, валютный и страновой. Финансовый риск, или риск невозврата долга при предоставлении международного кредита, обусловлен тем, что заемщик к моменту очередного платежа при возврате долга окажется ограниченно или полностью неплатежеспособным. Для того чтобы оценить риск, банк анализирует факторы, известные как "три Си" кредита: character - репутация, характер; cash flow or capracity - денежные потоки или производственные мощности, capital - капитал заемщика. От правильной репутации, денежных потоков и капитала заемщика зависит эффективность предоставленного кредита и минимизация финансового риска. Международный кредит отличается от отечественного, в частности, тем, что банк должен оценивать еще и риски кредитования в других странах. Во всех операциях по международному кредитованию какая-либо из стран несет валютный конверсионный (или валютно-курсовой) риск. Среди основных групп финансовых рисков различают следующие виды риска: процентный риск, кредитный риск, валютный риск, бизнес-риск и инвестиционный риск. Каждый из них оказывает влияние на определенные сферы деятельности хозяйствующего субъекта, но это не означает замкнутости действия. Один вид риска может порождать другой. Их взаимодействие отражено на рис.1.2.  Рис. 1.2 - Взаимосвязь основных видов финансовых рисков. [2 с.14] Под валютным риском подразумевается возможность денежных потерь в результате колебаний валютных курсов. Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. В международной практике экспортер валюты несет убытки в случае заключения контрактов до падения курса валюты платежа, потому что за вырученные средства экспортер получит меньше национальных денежных средств. Для импортера убытки возникают при противоположном движении курса (повышении курса валюты), так как для ее приобретения потребуется затратить больше национальных валютных средств. Неустойчивость валютного курса заставляет банки применять различные методы регулирования валютного риска по каждой отдельной операции. Страновой риск обозначает практически все риски, кроме финансового, который принимает на себя банк при предоставлении международного кредита заемщику из другой страны. Его также называют "суверенным" или политическим риском. Этот риск охватывает валютно-курсовой риск, риск валютного контроля, а также опасность сильного изменения экономических и политических условий в стране заемщика, что может негативно сказаться на его способности возвратить долг Сфера действия финансового риска - финансовый рынок во всем его многообразии. Валютный риск, как часть финансового рынка, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банков, а также с диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов. В широком смысле валютный риск состоит в несбалансированности активов и пассивов в каждой валюте по срокам и суммам. Изменение курсовых соотношений может привести к долгосрочным негативным последствиям через падение конкурентоспособности. Крупнейшие банки и корпорации серьезно занялись проблемой валютного риска в начале 70-х годов, когда были введены плавающие валютные курсы. Проблема валютного риска в 80-х годах превратилась в неотъемлемую часть повседневной деятельности банков и корпораций, ориентированных на международные операции. С одной стороны, банки постоянно расширяют свою внешнеэкономическую деятельность и все большая часть их операций проводится в иностранных валютах. С другой стороны, резко возросли колебания валютных курсов и усложнилось их прогнозирование. В этой связи выросла зависимость конечных финансовых результатов от валютного риска, что потребовало поиска новых подходов к проблеме риска. Двигаясь в этом направлении, в 90-х годах возникла целая индустрия управления валютным риском - специальные учреждения, методы, системы. Валютные риски и необходимость их страхования возникают из множества неторговых операций. 1. Инвестиции в ценные бумаги, депозиты, размещенные на денежном рынке, прямые инвестиции и т.д. являются активами в иностранной валюте. Валютный риск в этих случаях покрывается за счет форвардных продаж соответствующих валют. 2. Займы в иностранной валюте, сделанные на рынках капиталов за границей, представляют собой пассивы в иностранной валюте. Возникающий валютный риск может быть застрахован путем форвардных покупок соответствующих валют. [3 с.35-48] Управление рисками в банковской сфере Главной задачей научного управления рисковыми операциями банка является определение степени допустимости и оправданности того или иного риска и принятия немедленного практического решения, направленного на использование рисковых ситуаций, или выработку систем мер (выбор средств и методов), снижающих возможность появления потерь от проведения той или иной операции. К основным средствам (методам) управления рисками можно отнести: использование принципа взвешивания рисков; учет внешних рисков (отраслевого, регионального, страхового); осуществление систематического анализа финансового состояния клиента банка, его платежеспособности, кредитоспособности, рейтинга и т.д.; применение принципа разделения рисков, рефинансирование кредитов; проведение политики диверсификации (широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объема операций банка); выдачу крупных кредитов только на консорциональной основе (разделение рисков по межбанковским соглашениям); использование плавающих процентных ставок; ведение депозитных сертификатов; расширение переучетных операций банка; страхование кредитов и депозитов; введение залогового права; применение реальных персональных и «мнимых» гарантий. Для распознания рисков требуется создание специальной системы постоянного контроля за размещением кредитных вложений (по срокам их погашения и степени риска, формам обеспечения возврата ссуд, уровню доходности). В этих целях создается база данных, позволяющая оперативно получать всю необходимую информацию для выполнения аналитической работы, на основе которой формируется политика банка. В качестве источников формирования базы данных обычно рассматриваются заключенные и прорабатываемые кредитные и депозитные договоры, договоры о займах у других банков, сведения о плановой потребности в кредите под товары отгруженные, срок оплаты которых не наступил, ежедневная сводка оборотов остатков по балансовым счетам, сведения по внебалансовым счетам, сведения об оборачиваемости кредитов и т.д. Кредитные вложения банка можно классифицировать с учетом ряда критериев на четыре группы: высоконадежные, надежные, малонадежные, высоко рисковые. Для каждой группы кредитов общая сумма кредитных вложений коммерческого банка и ее изменение служат основой прогнозирования уровня коэффициента ликвидности, показывают возможности продолжения прежней кредитной политики или необходимость ее изменения. На основе базы данных ежедневно раскрывается значение показателей платежеспособности и ликвидности и проводится анализ перспектив развития операций банка с учетом норм платежеспособности и ликвидности. Это позволяет взаимоувязать решение вопросов по размещению средств банка, расширению участия банка в других предприятиях и банках, по поиску источников дополнительных доходов и развитию операций коммерческого банка с требованиями соблюдения его ликвидности и платежеспособности. Такой анализ дает возможность предвидеть изменения уровня ликвидности и платежеспособности банка и своевременно принять необходимые меры по их стабилизации. Снижение рисков по несбалансированной ликвидности баланса и неплатежеспособности коммерческого банка достигается посредством такой политики, которая учитывает результаты проделанного анализа и проведенного маркетинга. В тех случаях, когда банк оказался на пределе своей ликвидности (а это возможно из-за ошибок в его политике, недооценки рынка, недостатков в аналитической работе и других причин), он вынужден прибегать к срочным мерам. К таким мерам относятся: сокращение обязательств до востребования при помощи перегруппировки пассивов по их срокам; увеличение ликвидных активов, в том числе за счет достаточного погашения кредитов; «расчистка» баланса путем выделения на самостоятельный баланс отдельных видов деятельности; увеличение собственных средств; получение займов у других банков и т.п. С помощью страхования покрываются две основные категории рисков: экономические и политические. По своей сути страхование кредитов позволяет уменьшить или устранить кредитный риск. Объектами страхования кредитов, как правило, служат коммерческие кредиты, банковские ссуды поставщику или покупателю, обязательства и поручительства по кредиту, долгосрочные инвестиции и др. Защита интересов продавца либо банка-кредитора заключается в том, что в случае неплатежеспособности должника или неоплаты долга по другим причинам погашение задолженности по предоставляемому кредиту берет на себя страховая компания. Страхование осуществляется на добровольной основе в двух формах: страхование ответственности заемщика (страхователем выступает заемщик, объектом страхования является его ответственность перед банком, выдавшим кредит, за своевременное и полное погашение кредита, включая проценты за пользование кредитом); страхование риска непогашения кредита (страхователь – банк, а объект страхования – ответственность всех или отдельных заемщиков перед банком за своевременное и полное погашение кредита и процентов за пользование кредитом). Наиболее существенными моментами в страховании являются: размер ответственности, принимаемой страховщиком; определение страхового случая; порядок возмещения убытков; размер страхового тарифа и премии.[3 с.45-49] Страхование валютных рисков В связи с тем, что курсы абсолютно всех валют, в том числе и резервной валюты - доллара США, - подвержены периодическим колебаниям вследствие различных объективных и субъективных причин, практика международных экономических отношений выработала подходы к выбору стратегии защиты от валютных рисков. Сущность этих подходов заключается в следующем: - принимаются решения о необходимости специальных мер по страхованию валютных рисков; - выделяется часть внешнеторгового контракта или кредитного соглашения (открытая валютная позиция), которая будет страховаться; - выбирается конкретный способ и метод страхования риска. В практике внешнеэкономической деятельности наиболее широкое применение нашли три основных способа страхования валютных рисков: - односторонние действия одного из партнеров; - операции страховых компаний, банковские и правительственные гарантии; - взаимная договоренность участников сделки. На выбор конкретного метода страхования риска влияют такие факторы, как: - особенности экономических и политических отношений со стороной-контрагентом сделки; - конкурентоспособность товара; - платежеспособность контрагента сделки; - действующие валютные и кредитно-финансовые ограничения в данной стране; - срок покрытия риска; - наличие дополнительных условий осуществления сделки; - перспективы изменения валютного курса или процентных ставок на рынке. Мировая практика страхования валютных и кредитных рисков отражает происходившие изменения в мировой экономике и валютной системе в целом. Наиболее простым и самым первым методом страхования валютных рисков являлись защитные оговорки, однако в ходе развития инструментов страхования рисков, этот метод практически вышел из употребления. Основной задачей банка в управлении риском является поддержание приемлемых соотношений прибыльности и ликвидности в процессе управления активами и пассивами банка, т.е. минимизация возможных банковских потерь. Правильная оценка валютного риска в условиях крайней неустойчивости рыночной конъюнктуры приобретает важное экономическое значение. Рыночные изменения могут свести на нет долговременные усилия даже крупного банка и поэтому предвидение возможных валютных убытков играет большую роль в повышении эффективности основной деятельности банка. Однако измерение и идентификация риска являются только первым шагом управления рисками и контроля за ними. Коммерческие банки должны рассматривать управление рисками как логическую последовательность действий от постановки проблемы до ее разрешения. П.Роуз выделяет ключевые стадии процесса управления рисками в банковском секторе. 1. Идентификация и измерение чувствительности банка к риску. Требуется определить, какие факторы риска опасны для различных направлений деятельности банка, а также как измерять величину и степень этих рисков. 2. Обзор оперативной политики каждого из подразделений банка и повседневного воплощения этой политики в жизнь для определения того, адекватно ли она покрывает каждый из факторов риска. Нужно установить необходимость изменений в операционной деятельности или стратегических установках для борьбы с основными и наиболее серьезными факторами риска каждого из направлений деятельности банка. 3. Анализ результатов мероприятий банка, проводимых в сфере управления рисками, и вытекающих из них изменений для краткосрочных и долгосрочных планов банка. Необходимо решить, соответствуют ли мероприятия, проводимые с целью уменьшения риска, поставленным целям. 4. Анализ результатов мероприятий и решений в области управления рисками в ходе и по окончании каждого отчетного периода. Руководство банк должно знать, насколько хорошо оно распознавало факторы потенциального риска и содействовало их нейтрализации с точки зрения целей, поставленных в краткосрочных и долгосрочных планах банка. Оценка риска всегда включает величину рискового периода, сумму, подверженную риску, а также риск потерь по обязательствам, которые могут возникнуть в будущем. Все известные способы управления или разрешения проблемы рисков можно отнести к одному из следующих: - избежание риска или отказ (банк в силу специфичности своей деятельности не может избежать риска, он обязан взять его на себя - иначе упраздняется прибыль); - удержание или признание риска (признание ущерба возможно, когда размер предполагаемого ущерба незначителен и им можно пренебречь, или если есть возможность превращения одного вида риска в другой , или "измельчение" одного вида риска на несколько с меньшими объемами ); - предупреждение риска (возможность уберечься от потерь или случайностей при помощи конкретного набора превентивных действий); - контроль риска (ограничение дальнейшего роста размера убытка, уже имевшего место, при помощи сбора и обработки достоверной информации); - передача или страхование риска (перераспределение потерь среди участников операции или плата за снижение риска страховщику). Внутри каждого из способов могут быть выделены специальные механизмы управления рисками, снижающие вероятность наступления неблагоприятного результата за счет удорожания и усложнения технических процедур, например: - диверсификация рисков (распределение активов по различным, некореллируемым, направлениям вложений); - хеджирование (случай диверсификации рисков: распределение активов таким образом, чтобы суммарное влияние того или иного события на их стоимость оказалось нулевым); - распределение рисков между большим числом участников операции, когда вероятность убытка перераспределяется на всех; - перенесение вероятных убытков на другое лицо, т.е. передача ответственности за риск кому-то другому (страховая компания) или гарантия (поручительство) и т.п. Большинство банков предпочитают проводить селективное управление валютным риском, то есть страховать только "неприемлемый" риск (риск, вероятность которого достаточно велика). Часть валютного риска может быть принята банком в надежде на благоприятное развитие конъюнктуры, вопрос состоит лишь в определении его уровня и оценки стоимости страхования. Если существует реальная возможность получить прибыль от изменения валютных курсов, то банк от этого, как правило, не отказывается. Банки подвергаются валютному риску в степени, прогнозируемой стоимостью размещения денежных средств, поступающих по финансовым инструментам, основанным на уровне процентных ставок и курса валют. Таким образом, данный риск определяется сроком погашения контракта, а также изменением соответствующей процентной ставки или курса валюты. Более высокие коэффициенты пересчета риска применяются по тем контрактам, в основе которых лежит риск изменения наиболее значительно колеблющегося курса валют. По контрактам на изменение уровня процентной ставки или курса валют применяется уровень риска контрагента в 50%, в то время как при других условиях он принимается равным 100%. По операциям с иностранной валютой и контрактам по процентным ставкам для расчета валютного риска используются два метода 1. Метод распределения стоимости:  Самыми распространенными методами страхования валютных рисков являются: - хеджирование, то есть создание компенсирующей валютной позиции для каждой рисковой сделки; - валютный своп, имеющий две разновидности. Первая напоминает оформление параллельных кредитов, когда две стороны в двух различных странах предоставляют разновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант - простое соглашение между двумя банками купить или продать валюту по ставке "спот" в заранее оговоренную дату в будущем по зафиксированной ставке. В отличие от параллельных кредитов свопы не включают платеж процентов; - взаимный зачет рисков по активу и пассиву, так называемый метод "мэтчинг" (matching), когда путем вычета поступления валюты из величины ее оттока руководство банка имеет возможность оказать влияние на их размер; - метод "нэттинга" (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели должна быть отлично налажена координация деятельности всех подразделений банковского учреждения. Хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования - заключение срочных валютных сделок. Для уменьшения валютного риска используют следующие основные приемы хеджирования в различных ситуациях. При ожидании падения курса национальной валюты банку необходимо: - продать национальную валюту и выбрать вторую валюту сделки; - сократить объем операций с ценными бумагами в национальной валюте, ократить объемы наличности; - отложить платеж по кредиторской задолженности в национальной валюте; - ускорить получение дебиторской задолженности в национальной валюте; - увеличить заимствование (передачу) в национальной валюте; - ускорить и увеличить импорт продуктов за твердую валюту; - ускорить выплату вознаграждений, зарплаты, дивидендов и т.д. иностранным акционерам, партнерам, кредиторам; - предоставить счета импортерам в национальной валюте и экспортерам в инвалюте. В случае ожидания роста курса национальной валюты, банк должен произвести обратные действия. Следует заметить, что хеджирование путем осуществления форвардных сделок является возможным даже при средне- и долгосрочном характере сделки. Могут возникнуть трудности страхования долгосрочных сделок при заключении форвардной сделки на сроке свыше 12 месяцев. В этом случае можно использовать 12-месячную форвардную сделку с регулярным ее перезаключением по истечение срока. Неудобство заключается в том, что цена хеджирования в этом случае известна только на первый 12-месячный период. [4] Практическая часть Задача 1 Исходные данные для анализа состояния и уровня страхования по отдельным регионам:

Необходимо определить наименее удобный регион по показателям: частота страховых случаев; коэффициент кумуляции риска; тяжести ущерба; убыточности страховой суммы. Решение Актуарные расчеты — система статистических и экономико-математических методов расчетов тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Актуарные расчеты отражают механизм образования и расходования страхового фонда в долгосрочных страховых операциях, связанных с продолжительностью жизни населения. Основными задачами актуарных расчетов являются : изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности; исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести по следствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности; математическое обоснование необходимых резервных фондов страховщика и источников их формирования; исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки. На основании актуарных расчетов: определяется доля участия каждого страхователя в создании страхового фонда; производится перерасчет страховых взносов при изменении условий договора страхования жизни; определяются размеры тарифных ставок, которые при по мощи долгосрочных финансовых исследований заранее занижаются на сумму дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций. Воспользуемся актуарными расчетами. Проводим расчеты в такой последовательности Оценка стоимости риска представляет собой определение вероятности наступления события, на случай которого проводится страхование, и его последствий, выраженных в денежной форме. Рассчитаем вероятность наступления страхового случая по одному договору страхования по формуле: где q - вероятность наступления страхового случая по одному договору страхования; L - количество страховых случаев в N договорам; N - общее количество договоров, заключенных за некоторый период времени в прошлом. Регион А q=1435/5063= 0,2834 Регион В q=1506/3120= 0,4827 Страховое возмещение - сумма, выплачиваемая страховщиком по договору имущественного страхования в покрытие ущерба вследствие страховых случаев. Определим страховое возмещение на один договор страхования:  Регион А Sср=144510/5063=28,54 руб. Регион В Sср=20540/3120= 6,58 руб. Частота страховых случаев(Чс), которая показывает, сколько страховых случаев приходится на один объект страхования, и рассчитывается по формуле Регион А Чсл=1330/5063= 0,2627 Регион В Чсл=1270/3120= 0,4071 Если Чсл < 1, это означает, что одно страховое событие повлекло за собой несколько страховых случаев. Определим коэффициент кумуляции риска (Кк) показывает среднее число застрахованных объектов, пострадавших от страхового события, и рассчитывается как отношение числа пострадавших объектов к числу страховых событий: Регион А Кк=1436/1330= 1,08 регион В Кк=1506/1270= 1,186 Минимальное значение данного показателя равно единице, если Кк > 1, это указывает на большее численное различие между числом страховых событий и числом страховых случаев. Страховые компании стараются избегать сделок с высоким уровнем коэффициента кумуляции. Тяжесть риска представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования: Регион А Тр=10400*5063/1330*144510= 0,274 Регион В Тр= 4350*3120/1270*20540= 0,52 Используя данный показатель, страховые компании производят оценку и переоценку частоты проявления страхового события. Убыточность страховой суммы (Ус) представляет собой отношение суммы выплаченного страхового возмещения к страховой сумме всех объектов страхования и рассчитывается по формуле: Регион А = Ус=10400/144510= 0,072 Регион В Ус=4350/20540= 0,212 Значение данного показателя всегда меньше единицы. Результат аналитических показателей страховой статистики по регионам представим в виде таблицы:

Вывод. Расчеты показали, что наименее удобный регион В. Это связано с тем, что вероятность наступления страхового случая в данном регионе составил 48,27%, что на 19,93% выше показателя региона А. Частота страховых случаев в регионе В в 1,55 раз выше региона А. Да и убыточность страховой суммы выше в2,94 раза. Задача 2 Рассчитать общие показатели развития страхования жизни за отчетный год, исходя из следующих данных:

Решение Трудоспособное население - лица преимущественно в рабочем возрасте, способные к участию в трудовом процессе. Трудоспособное население - в РФ - мужчины в возрасте 16-59 лет и женщины в возрасте 16-54 года за исключением инвалидов I и II групп, а также неработающих лиц трудоспособного возраста, получающих пенсии. Определим численность трудоспособного населения города по формуле: Чтр = Чн*Урн где, Чн – общая численность населения города, чел. Урн – удельный вес трудоспособного населения Чтр= 830000*0,678= 562740 чел Страховое поле - это наибольшее число объектов, которые могут быть охвачены страхованием. Страховой портфель - это число застрахованных объектов (или договоров страхования). Определим страховое поле: СП=Чтр*Устуд Где, Устуд – удельный вес студентов в численности трудоспособного населения города. СП562740*0,193= 108608,82 чел. Количество заключенных договоров на отчетную дату занимает 110700/130300=84,96% от количества заключенных договоров по личному страхованию за год. Страховой портфель (в нашем случае 130300 ед) - фактическое количество застрахованных объектов страхования или общее число договоров, заключенных страховым обществом в течение определенного времени. Договорами личного страхования охвачено 130300/830000=15,7% численности города или 130300/562740= 23,15% трудоспособного населения города, Определим расчетный страховой портфель составляет. В течение года выбыло всего договоров 250+800+600=1650 дог. Из которых 15,15 % (250/1650)в связи со смертью застрахованного лица,48,48% за счет достижения клиента определенного возраста, 36,37% - за счет неуплаты месячных взносов. Прибыль от личного страхование составила 5600800-4300400-490= 129910 руб. Убыточность страховой суммы - экономический показатель деятельности страховщика, характеризующий соотношение между выплатами страхового возмещения и страховой суммой. Убыточность страховой суммы составляет 4300400/(11500*130300) =0,0029 или 0,29% Вывод. Численность города 830 тыс.чел., из которой численность трудоспособного населения составляет 562,74 тыс.чел. Страховое поле составляет 108609 человек. Количество договоров личного страхования заключенных за год составило 130300 ед из которых расчетный страховой портфель составил 1650 договоров. Прибыль страховиков от проведения личного страхования составило 129910 руб. Убыточность страховой суммы составляет 0,29% Задача 3 Определить страховую сумму (S) и страховое возмещение (V) при страховании оборудования по системе пропорциональной ответственности, исходя из следующих данных:

Решение 1 2 |