Ключевые вопросы и ответы+практикум+методичка. Задача выбора. Альтернативные затраты. "Микроэкономика" в системе экономических дисциплин

Скачать 0.78 Mb. Скачать 0.78 Mb.

|

|

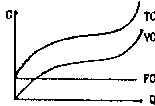

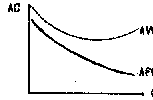

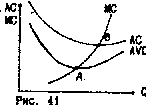

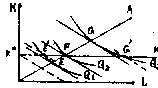

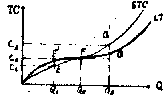

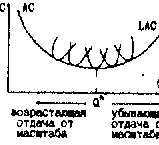

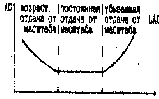

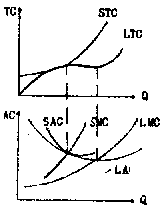

Функция затрат фирмы в коротком периоде, факторы, определяющие ее характер. Для короткого периода важное значение имеет деление затрат на постоянные, не зависящие от объема производства, и переменные, изменяющиеся при изменении размеров выпуска. К постоянным затратам (FC; fixed cost — англ.) относятся затраты на содержание зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов. Следует заметить, что к постоянным относятся обычно и «неявные» затраты. К переменным (VC; variable cost — англ.) относят, как правило, затраты на сырье, материалы, рабочую силу. Таким образом, общие затраты в коротком периоде могут быть представлены как сумма постоянных и переменных затрат: TC = FC + VC  Для предприятия важны не только общие размеры затрат, но и показатели, характеризующие их уровень в расчете на единицу продукции, или, иначе, средние (удельные) затраты. AC = FC/Q + VC/Q = AFC + AVC  Где AC – общие средние затраты, AFC – средние постоянные затраты, AVC – средние переменные затраты короткого периода при производстве Q единиц продукции Предельные затраты MC определяются как изменение общих затрат при малом изменении выпуска. Для короткого периода: MC = dFC/dQ + dVC/dQ = dVC/dQ Поскольку в коротком периоде изменение постоянных затрат нулевое.  Взаимосвязь функций затрат на производство и производственных функций. Если для производства продукции используются ресурсы К и L, цены которых r и w заданы, то общие затраты предприятия могут быть представлены простым тождеством: C = rK + wL Затраты, таким образом, зависят от цен используемых ресурсов и объема выпуска, который в свою очередь зависит от количества ресурсов К и L, необходимых для его получения. Соотношение между ценами ресурсов, их количествами, объемом выпуска и затратами могут быть представлены с помощью функции затрат. Функция затрат характеризует общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов К и L. Последние определяются касанием изокванты, соответствующей данному выпуску, и изокосты.  Поэтому общие затраты могут быть в общем случае представлены как функция: C(Q) = f[Q(K,L),r,w] Полагая цены ресурсов г и w неизменными, можно представить функцию затрат графически, как кривую затрат. (STC – краткосрочные, LTC – долгосрочные)  Мы будем различать затраты в длительном периоде, или долгосрочные затраты (LTC; long-run total cost — англ.), и затраты в коротком периоде, или краткосрочные затраты (STC; short-run total cost — англ.). В длительном периоде все ресурсы являются переменными, в коротком — некоторые из них постоянны, количество их не может быть изменено в пределах данного периода. Кривая долгосрочных затрат может быть получена на основе множеств изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих определенное соотношение цен. Затраты в длительном периоде и их отличие от затрат фирмы в коротком периоде. В длительном периоде все ресурсы являются переменными. В коротком – некоторые постоянны. Кривая долгосрочных затрат может быть получена на основе множества изоквант, представляющих некоторую производственную функцию, и изокост, характеризующих соотношение цен. В длительном периоде кривая средних затрат (LAC) является огибающей всех кривых средних затрат короткого периода (SАC).  Факторы, определяющие характер поведения функции затрат в длительном периоде.  Кривая LATC имеет такую же U-образ-ную конфигурацию, как и кривые SATC, но с менее выраженной крутизной. Это значит, что средние долгосрочные затраты, как и краткосрочные, сначала снижаются, достигают минимума, затем возрастают. Левая, снижающаяся ветвь LATC характеризует экономичность от масштаба, правая, возрастающая — неэкономичность от масштаба. При этом симметричная (относительно точки минимума С) конфигурация кривой LATC совсем необязательна. В отраслях, для которых характерна экономичность от масштаба, преобладают сравнительно крупные предприятия; в отраслях, для которых характерна неэкономичность, преобладают сравнительно мелкие предприятия. Наконец, в ряде отраслей кривая LATC имеет блюдцеобразную форму с широким плоским дном. Здесь средние долгосрочные затраты на широком диапазоне мощности не изменяются. Экономичность от масштаба обусловлена действием следующих основных факторов: неделимостью некоторых производственных ресурсов, что предполагает обязательное наличие определенного минимума постоянных затрат для производства любого объема продукции; специализацией производственных ресурсов, включая труд, оборудование, управление; снижением удельной стоимости машин и оборудования по : мере увеличения их мощности (производительности). Неэкономичность от масштаба обусловлена прежде всего трудностями управления крупными предприятиями. Рост масштабов производства сопровождается развитием внутри крупных предприятий бюрократических структур и снижением в связи с этим эффективности управления. Кроме того, при достижении определенного масштаба производства факторы, обусловливающие экономичность от масштаба, оказываются исчерпанными и фаза экономичности сменяется фазой неэкономичности. Переход от одной фазы к другой может происходить не только непосредственно,но и через промежуточную фазу постоянной отдачи. При постоянной отдаче от масштаба средние долгосрочные затраты с ростом производства уже не падают, но еще и не возрастают, оставаясь неизменными в определенном интервале выпуска. Объем производства, при котором заканчивается стадия экономичности от масштаба и начинается стадия постоянной отдачи, называется минимально эффективным масштабом производства. Соотношение затрат фирмы в коротком периоде с затратами в длительном. Кривые общих затрат в коротком и длительном периоде находятся в некотором определенном соотношении В частности, кривая STC лежит выше кривой LTC при любом возможном объеме выпуска, за исключением такого объема, при котором STC = LTC. Отсюда следует, что и кривые средних и предельных затрат короткого и длительного периода также находятся в определенных соотношениях. Эти соотношения показаны на рис. 8.6, в верхней части которого представлена кривая LTC, а также кривая STC для одного из возможных объемов использования постоянного ресурса. В нижней части рис. показаны кривые LAC, SAC, LMC, SMC соответствующие кривым общих затрат LTC и STC в верхней его части.  Общие затраты и экономическая прибыль. Нормальная прибыль – общая выручка предприятия равна общим затратам (затраты альтернативные для всех использованных ресурсов) Если общая выручка превышает нормальную прибыль, предприятие получает чистую или экономическую прибыль. Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Бухгалтерская прибыль превышает экономическую на величину неявных затрат, оцененных как альтернативные затраты, т.е. определяет сумму прибыли предприятия до вычета затрат, связанных с использованием собственных ресурсов предприятия. Критерием успеха служит именно экономическая прибыль. Если бухгалтерская прибыль больше экономической, предпринимателю выгоднее выйти из дела и воспользоваться альтернативным методом получения дохода (разместить высвободившийся капитал в ценных бумагах с 10% годовых, остальную сумму как-нибудь заработать). Итого Бухгалтерская прибыль = общая выручка – бухг. затраты (явные) Эконом. Прибыль = общая выручка – альтернативные (явные и неявные) затраты. Общая выручка TR – выручка от реализации данного объема продукции. TR = P * Q Предельная выручка (MR) – выручка от реализации еще одной единицы продукции. MR = dTR/dQ Средняя выручка AR = TR/Q = PQ/Q = P Средняя выручка равна цене товара Функция прибыли П(Q) = TR(Q) – TC(Q) Линия равной прибыли и определение максимума прибыли. Функция прибыли П(Q) = TR(Q) – TC(Q) Возьмем первую производную ф-и прибыли по объему производства и приравняем нулю (условие нахождения экстремума) П’ = TR’ – TC’ = MR – MC = 0. MR = MC Это и есть условие максимизации прибыли. Предельный анализ максимизации прибыли: Предельный анализ – основан на использовании предельных величин – предельная выручка MR, предельная цена MC, предельная прибыль МП. а) при постоянной цене на благо; Конкурентное предприятие может продать по этой цене сколько угодно единиц товара и не может влиять своим выпуском на цену товара. Спрос бесконечно эластичен по цене. Здесь затраты предприятия изменяются в зависимости от объема выпуска и задача – выбрать объем так, чтобы достичь максимума прибыли. Проведем предельный анализ максимизации прибыли: Предельная выручка (MR) от реализации товара - это изменение в выручке, обусловленное продажей одной дополнительной единицы товара: MR = dTR/dQ если зависимость общей выручки от объема продукции представлена непрерывной функцией TR Пока на цену не влияет количество единиц товара, продаваемое предприятием, предельная выручка от продажи дополнительной единицы продукции будет равняться его цене. Следовательно, изменение в общей выручке всегда будет равно: delTR = del(PQ) Поскольку для конкурентного предприятия Р не зависит от Q, то: DelTR = P delQ MR = P delQ/delQ = P Теперь остановимся на понятии средней выручки. Средней выручкой (AR) называют частное от деления общей выручки TR на количество проданного товара: AR = TR/Q = PQ/Q = P Для конкурентного предприятия, таким образом, средняя выручка равна цене товара. Следовательно,для конкурентного предприятия предельная выручка равна средней выручке и тождественна цене: MR = AR == P Выбирая максимизирующий прибыль выпуск, предприятие должно сравнивать предельные затраты и предельную выручку для каждой дополнительно проданной единицы продукции. Когда предельная выручка превышает предельные затраты, продажа дополнительной един.щы товара увеличит прибыль. Когда предельная выручка упадет ниже предельных затрат, продата дополнительной единицы товара понизит прибыль. Изменение прибыли от продажи дополнительной единицы товара -это разница между предельной выручкой от неё и её предельными затратами, то есть предельная прибыль (МП): МП = MR - MC Предприятие максимизирует прибыль, продолжая выпуск до того объема, пока предельная прибыль не станет равна 0, т.е. при котором предельная выручка будет равняться предельным затратам: MR = МС. Поскольку для конкурентного предприятия цена равна предельной выручке, максимальная прибыль для него получится тогда, когда выпуск установится в точке, где предельные затраты сравняются с рыночной ценой, то есть: MC = P Таким образом, равновесный выпуск максимизирующего прибыль конкурентного предприятия - это выпуск, при котором предельные затраты равны предельной выручке (причем последняя тождественна цене товара). Иными словами, в этом случае достигается оптимум конкурентного предприятия. б) при снижающейся по мере выпуска цене блага. Да, брат, на этом вопросе ты попал. Просто попал. Думай сам… Момент прекращения работы фирмы в коротком периоде. См. предыдущий вопрос, в частности, б) Кривая предложения фирмы при фиксированной цене. При фиксированной цене фирма будет наращивать объем до тех пор, пока предельная прибыль не будет равна 0. Функция рыночного (отраслевого) предложения. Функцией предложения называют зависимость объема предложения от определяющих его факторов: Qsa = f (Pa, Pb, … Pz, R, K, C, X, …) где: Qsa - объем предложения товара А в единицу времени; Pa – Pz - цены данного и остальных товаров; R - наличие производственных ресурсов; K - характер применяемой технологии; С - налоги и дотации: X. . . , - природно-климатические и прочие условия. Зависимость между ценой блага и максимальным объемом его предложения при прочих неизменных условиях называется функцией предложения по цене:  Qs = f (P) Коэффициенты прямой и перекрестной эластичности предложения по цене. Коэффициент прямой эластичности предложения по цене: Es = -dQ/dP * P/Q Если коэффициент эластичности больше 1, предложение называется эластичным, если меньше единицы – неэластичным. Если линия предложения пересекает ось объема Q, то неэластична при всех ценах. Если пересекает ось цен P – эластична при всех ценах, если проходит через 0 – эластичность предложения = 1. В случае многономенклатурного производства объем предложения каждого продукта зависит не только от его цены, но и от цен других продуктов данной фирмы. Количественная характеристика – коэфф. перекр. эластичности Esij – показывает, на сколько процентов изменится объем предложения блага i при изменении цены блага j на 1% Esij = dQi/dPj * Pj/Qi Большинство совместно производимых благ для производителя взаимозаменяемы (Esij < 0). Если Esij > 0 – то для производителя эти блага взаимодополняемы. Формулы При построении изокванты следует ориентироваться на двухфакторную производственную функцию вида: Q = f (K, L) где Q - объем выпуска; К - количество применяемого капитала; L -количество применяемого труда. Причем объем выпуска часто называют общим продуктом (ТР). Средний продукт (АР) определяется как: APl = TP/L APk = TP/K Предельный продукт (МР), соответственно: MPl = dTP/dL MPk = dTP/dK Предельная норма технической замены фактора L. фактором К (MTRS) определяется как: MTRSlk = dK/dL при Q const. В точке равновесия фирмы предельная норма технической замены даух факторов равна соотношению цен на эти факторы: MTRSlk = w/r где w - прокатная цена фактора L. а г - фактора К. Для решения задач по данной теме следует помнить, что: TC(Q) = FC + VC(Q) где ТС - общие затраты; FC - постоянные затрата; VC - переменные затраты; Q - объем выпуска в единицу времени. При этом в случае равенства Q нулю: ТС = FC. Предельные затраты (МC) определяются как прирост общих затрат при увеличении выпуска на единицу: МС = dTC/dQ Средние общие затраты (АТС) определяются как: TC/Q. Средние постоянные затраты (AFC) определяются как: FC/Q. Средние переменные затраты (AVC) определяются как: VC/Q. Следует также помнить, что прибыль (П) рассчитывается как разница между общей выручкой (TR) и общими затратами (ТС), а выручка в свою очередь определяется как произведение объема реализованной продукции на цену, по которой он был продан. Задачи 1. Верно ли утверждение: "Если экономическая прибыль предприятия равна нулю, то его нормальная прибыль также равна нулю". Нет, так как нормальная прибыль фирмы включена в ее затраты, поскольку представляет собой часть неявных затрат. В случае, если, экономическая прибыль равна нулю, предприятие продолжает получать нормальную прибыль. Верно ли следующее утверждение: 2. В долгосрочном периоде все факторы производства фирмы рассматриваются как переменные. (да) 3. К переменным затратам можно отнести .расходы на повременную заработную плату производственных фабочих. (да) 4. Экономическая прибыль представляет собой неявные затраты. (нет) |