Лузина-эконометрика. Задание Теоретические основы эконометрики

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

|

Задание: 1. Запишите уравнение многофакторной регрессии и определите для нее минимальный объем выборки. Дайте экономическую интерпретацию полученной модели. Если известно, что 2. Укажите, какие фиктивные переменные использованы в модели. 3. Проверьте факторы на мультиколлинеарность и устраните её. 4. Запишите новое уравнение многофакторной регрессии, после устранения мультиколлинеарности. Решение: Пусть α = 154. 1. Тогда уравнение многофакторной регрессии будет выглядеть следующим образом: = -22,09–21,75х1 + 1,24х2 + 0,19х3 + 0,1х4 + 0,79х5 +34,8х6 + 30,48х7 -0,4х8. Экономическая интерпретация полученной модели: Квартиры в районе А стоят на 21,75 % дешевле, чем в районе В. Наличие большего количества комнат увеличивает стоимость квартиры на 1,24 тыс. $. При увеличении общей площади на 1м2 стоимость квартиры возрастает на 0,19 тыс. $. При увеличении жилой площади на 1 м2 стоимость квартиры увеличивается на 0,1 тыс. $. При увеличении площади кухни на 1 м2 стоимость квартиры увеличивается на 0,79 тыс. $. Квартиры на средних этажах стоят на 34,8 % дороже, чем на крайних. Квартиры в кирпичных домах стоят на 30,48% дороже, чем в панельных. При увеличении срока сдачи дома на 1 мес. стоимость квартиры уменьшается на 0,4 тыс. $. Минимальный объем выборки определяем по формуле: N min = 5*(m + n). В нашем случаем m = 8 (т.к. в модель включены 8 факторов), n = 1 (т.к. в модели 1 свободный член – «а»). Следовательно, N min = 5*(8 + 1) = 45, т.е. для получения статистически значимой модели необходимо отобрать 45 квартир и собрать по ним необходимые данные. 2. В модели использована 1 фиктивная переменная – наименование района, т.к. в построении модели участвуют 2 района – «а» и «б», которым присвоены количественные значения «1» и «2» соответственно. Качественные признаки можно задавать с помощью фиктивных переменных. Обычно фиктивным переменным присваивают значение 1 и 2. Например: тип строения = 1, если этажи средние; 2, если этажи крайние. тип строения = 1, если кирпичное; 2, если панельное. Следовательно, фиктивные переменные были использованы в модели по таким параметрам как: этаж (средний или крайний), тип дома (панельный или кирпичный). 3. Проверим факторы на мультиколлинеарность. Мультиколлинеарная зависимость присутствует, если

Это условие выполняется для следующих пар факторов х3 и х2, х4 и х2, х4 и х3, х5 и х4: Найдены мультиколлинеарные факторы. Для устранения мультиколлинеарности используется метод исключения переменных. Будем исключать факторы, имеющие наименьшее значение Рассмотрим первую пару мультиколлинеарных факторов Вторая пара Третья пара Четвертая пара 4. После устранения мультиколлинеарности уравнение многофакторной регрессии будет выглядеть следующим образом: = а+b1х1+b3х3 + b6x6+b7x7+b8x8. Минимальный объем выборки определим по формуле: N min = 5*(m + n). В нашем случаем m = 5 (т.к. в модель включены 5 факторов), n = 1 (т.к. в модели 1 свободный член – «а»). Следовательно, N min = 5*(5 + 1) = 30, т.е. для получения статистически значимой модели необходимо отобрать 30 квартир и собрать по ним необходимые данные. Задание 6. Модели временных рядов 6.1. Приведите примеры факторов, формирующих трендовую, сезонную и случайную компоненту. 6.2. Постройте модель сезонных колебаний дохода торгового предприятия, используя первую гармонику ряда Фурье по данным, приведенным в таблице 13. Изобразите графически. Таблица 13

Воспользуйтесь вспомогательной табл. 14. Таблица 14  Решение: Пусть, например, число а =14. Тогда исходная таблица будет выглядеть следующим образом:

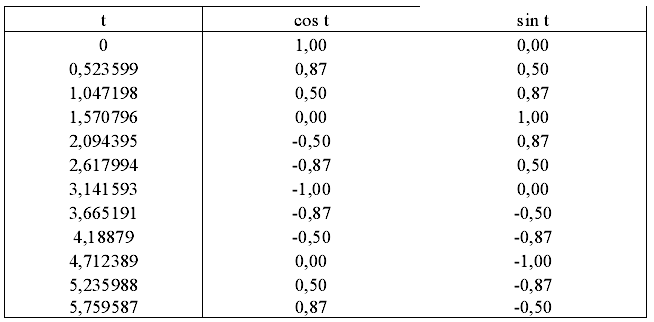

Если мы рассматриваем год как цикл, то n=12. Циклическая компонента S может быть разложена в ряд Фурье: А первая гармоника ряда Фурье будет выглядеть следующим образом: Где параметры уравнения могут быть найдены по формулам:  Получили а0 = 42,46 . Найдем промежуточные значения:

Найдем коэффициенты: а1=(2/12) · -54,3885 = -9,06 b1=(2/12) · -22,0585=-3,68 Модель сезонных колебаний дохода торгового предприятия: yt=42,46 – 9,06 · cos t – 3,68 · sin t.

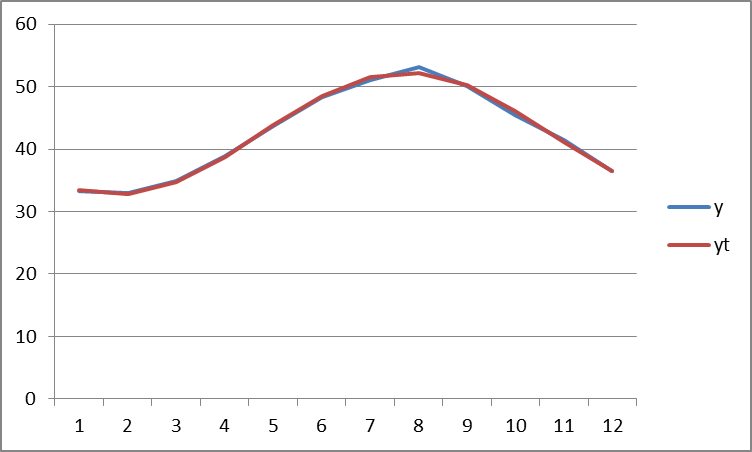

По фактическим и теоретическим значениям строим график ряда Фурье:  |