ВКР Рынок жилья. Заключение 45

Скачать 316.47 Kb. Скачать 316.47 Kb.

|

ГЛАВА 3. МОДЕЛИРОВАНИЕ СРЕДНЕЙ ЦЕНЫ ЗА КВАДРАТНЫЙ МЕТР НА ПЕРВИЧНОМ РЫНКЕ ЖИЛЬЯ ГОРОДА МОСКВЫ3.1 Корреляционно-регрессионный анализ факторов, влияющих на среднюю цену за квадратный метр на первичном рынке жилья города Москвы без учета программы реновации пятиэтажекПримем среднюю цену за кв.м. за результативный признак – Y. Рассмотрим влияние на среднюю цену следующих факторов: Х1 – Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц, рублей; Х2 – Общая площадь жилищного фонда, млн кв. м; Х3 – Число квартир, тыс. ед.; Х4 – ВРП на душу населения, тыс. руб.; Х5 – Ввод в действие жилых домов, тыс. кв. м; По этим данным построим регрессионную модель и проведем оценку её качества. Проведем корреляционный анализ, включая проверку теста мультиколлинеарность факторов. Построим матрицу коэффициентов парной корреляции для всех факторов модели. Таблица 5. Матрица коэффициентов парной корреляции для всех факторов модели

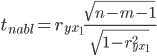

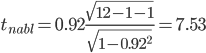

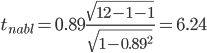

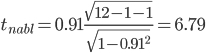

В нашем случае между следующими показателями: rx1x2 – Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц и Общая площадь жилищного фонда rx1x3 – Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц и Число квартир rx1x4 – Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц и ВРП на душу населения rx2x1 – Общая площадь жилищного фонда и Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц rx2x3 – Общая площадь жилищного фонда и Число квартир rx2x4 – Общая площадь жилищного фонда и ВРП на душу населения rx3x1 – Число квартир и Располагаемые ресурсы домашних хозяйств в среднем на члена домашнего хозяйства в месяц rx3x2 – Число квартир и Общая площадь жилищного фонда rx3x4 – Число квартир и ВРП на душу населения rx4x1 – ВРП на душу населения и rx4x2 – ВРП на душу населения и Общая площадь жилищного фонда rx4x3 – ВРП на душу населения и Число квартир имеют |r|>0.7, что говорит о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа. Проверим значимость полученных парных коэффициентов корреляции с помощью t-критерия Стьюдента. Коэффициенты, для которых значения t-статистики по модулю больше найденного критического значения, считаются значимыми. Рассчитаем наблюдаемые значения t-статистики для ryx1по формуле:  (17) (17)где m = 1 - количество факторов в уравнении регрессии.  (18) (18)По таблице Стьюдента находим Tтабл: tкрит(n-m-1;α/2)=(10;0.025)=2.228. Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически – значим. Рассчитаем наблюдаемые значения t-статистики для ryx2по формуле:  (19) (19)Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически – значим. Рассчитаем наблюдаемые значения t-статистики для ryx3по формуле:  (20) (20)Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически – значим. Рассчитаем наблюдаемые значения t-статистики для ryx4по формуле:  (21) (21)Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически – значим. Рассчитаем наблюдаемые значения t-статистики для ryx5по формуле:  (22) (22)Поскольку tнабл > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически – значим. Таким образом, связь между (y и xx1), (y и xx2), (y и xx3), (y и xx4), (y и xx5) является существенной. В нашем случае (y и xx1 ), (y и xx2 ), (y и xx3 ), (y и xx4 ), имеют |r|>0.7, что говорит о мультиколлинеарности факторов и о необходимости исключения одного из них из дальнейшего анализа. Проверим переменные на мультиколлинеарность методом Фаррара-Глоубера по первому виду статистических критериев (критерий "хи-квадрат"). Формула для расчета значения статистики Фаррара-Глоубера: χ2 =-[n-1-(2m+5)/6]ln(det[R])=-[12-1-(2*5+5)/6]ln(0)=156.93 (23) где m = 5 - количество факторов, n = 12 - количество наблюдений, det[R] - определитель матрицы парных коэффициентов корреляции R. Сравниваем его с табличным значением при v = m/2(m-1) = 10 степенях свободы и уровне значимости α. Если χ2 > χтабл2, то в векторе факторов присутствует мультиколлинеарность. χтабл2(10;0.05) = 18.30704 Проверим переменные на мультиколлинеарность по второму виду статистических критериев (критерий Фишера). Определяем обратную матрицу D = R-1: Таблица 6. Обратная матрица D = R-1

Вычисляем F-критерии Фишера: где dkk - диагональные элементы матрицы. Рассчитанные значения критериев сравниваются с табличными при v1=n-m и v2=m-1 степенях свободы и уровне значимости α. Если Fk > FТабл, то k-я переменная мультиколлинеарна с другими. v1=12-5 = 8; v2=5-1 = 5. FТабл(8;5) = 4.82 Поскольку F1 > Fтабл, то переменная y мультиколлинеарна с другими. Поскольку F2 > Fтабл, то переменная x1 мультиколлинеарна с другими. Поскольку F3 > Fтабл, то переменная x2 мультиколлинеарна с другими. Поскольку F4 > Fтабл, то переменная x3 мультиколлинеарна с другими. Поскольку F5 > Fтабл, то переменная x4 мультиколлинеарна с другими. Поскольку F6 > Fтабл, то переменная x5 мультиколлинеарна с другими. Проверим переменные на мультиколлинеарность по третьему виду статистических критериев (критерий Стьюдента). Для этого найдем частные коэффициенты корреляции. На основании частных коэффициентов можно сделать вывод об обоснованности включения переменных в регрессионную модель. Если значение коэффициента мало или он незначим, то это означает, что связь между данным фактором и результативной переменной либо очень слаба, либо вовсе отсутствует, поэтому фактор можно исключить из модели. Таблица 7. Частные коэффициенты корреляции

Можно сделать вывод, что при построении регрессионного уравнения следует отобрать факторы x1, x2, x3, x4 . |