ответы. Закон от 25 февраля 1999 г. 39фз Об инвестиционной деятельности в форме капитальных вложений, Закон от 09 июля 1999 г. 160фз Об иностранных инвестициях в рф

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

Источник: Нефедова А.Ю., «Факторы инвестиционной привлекательности России» Можно логично предположить, что данную систему факторов необходимо постоянно совершенствовать, отражая важные черты развития российской экономики. На сегодняшний день, ряд отечественных ученных, учитывая в экономике прогрессивные сдвиги ее диверсификации, а также повышение роли высоких технологий, выделяют три новых показателя для оценки инвестиционной привлекательности региона (таблица 2). Таблица 2 Новые факторы инвестиционной привлекательности регионов РФ

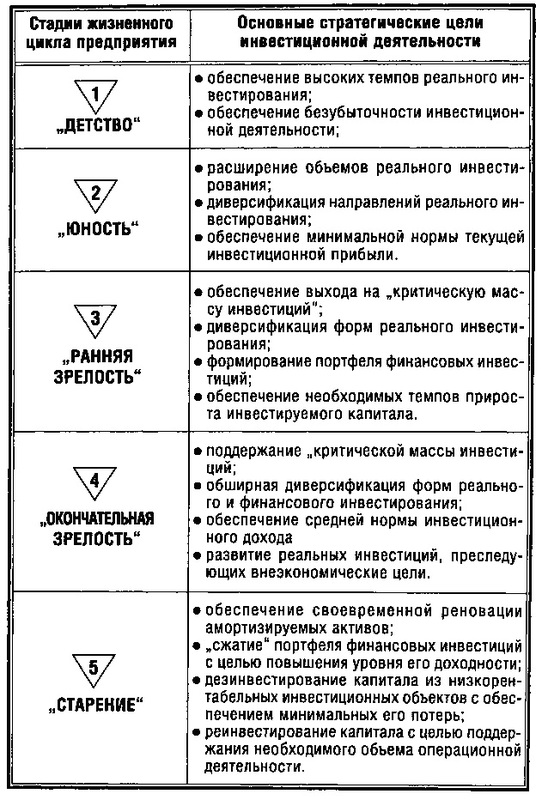

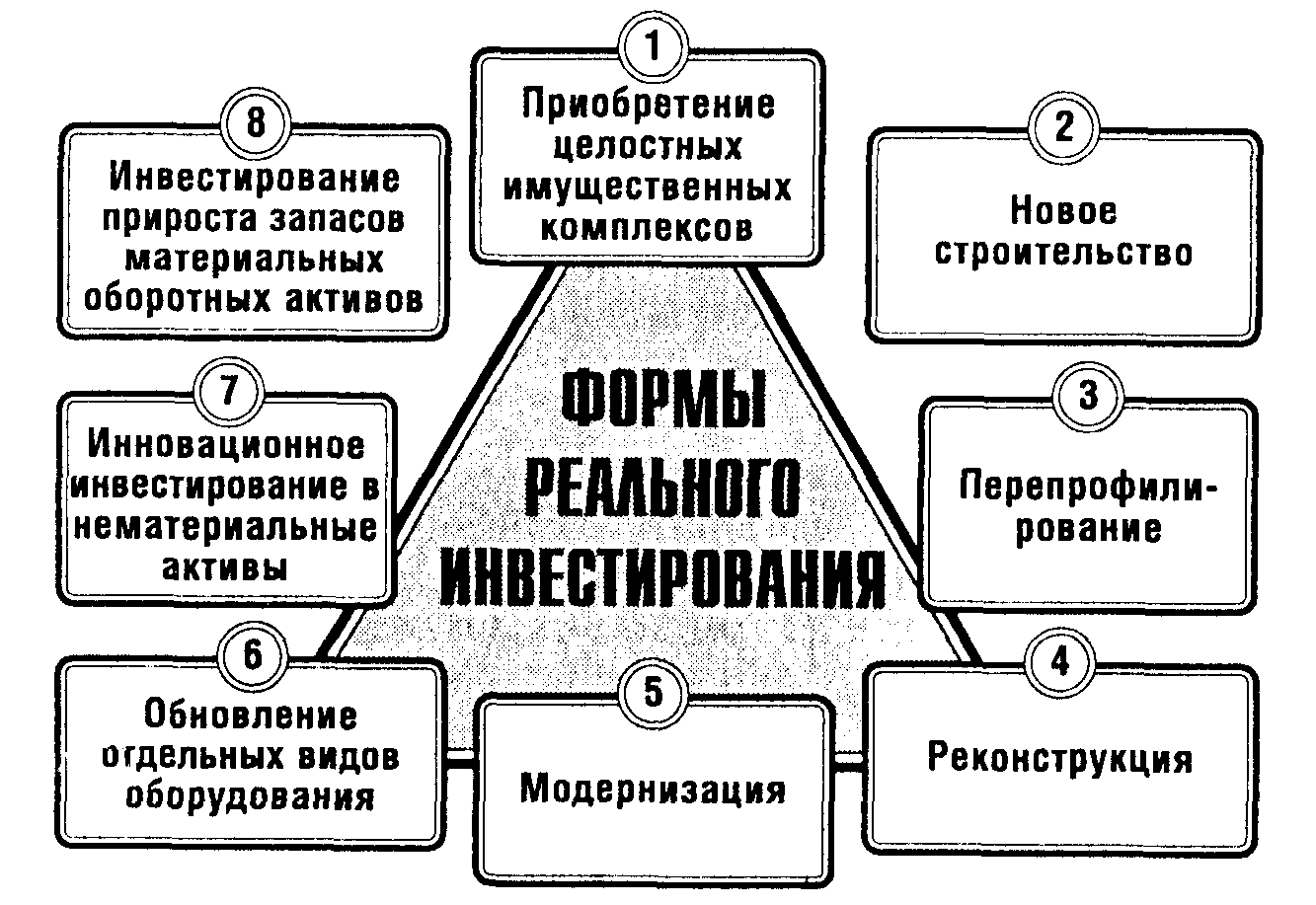

Вопрос 24 Диверсификация инвестиционной деятельности, осуществляемая в процессе второго и третьего этапов разработки отраслевой направленности инвестиционной стратегии, формируется с учетом опенки прогнозируемого развития отдельных отраслей (или их групп). Примерная форма такой оценки приведена в таблице 1 Таблица 1. Форма оценки прогнозируемого развития отдельных отраслей при определении отраслевой диверсификации инвестиционной стратегии Параметры оценки отрасли (группы отраслей. Шкала интенсивности оценки в баллах (от-5 до +5 ) 1. Уровень перспективности развития с учетом стадии жизненного цикли 2. Степень устойчивости к экономическому спаду З. Уровень насыщенности спроса на продукцию 4. Степень государственной поддержки развития (кредитной, налоговой, ресурсной и т.п.) 5. Уровень конкуренции 6. Уровень государственного регулирования цен на продукцию 7.Уровень государственного регулирования текущих затрат и нормы прибыли 8. Надежность обеспечения сырьевыми ресурсами 9. Прогрессивность используемых техники и технологии 10. Прочие отрицательные факторы, оказывающие влияние на рост эффективности инвестиций СУММА БАЛЛОВ -5 ,,,,,,,,,,,,,,,,,,,,,,,,,, +5 низкий————высокий низкая-----------высокая повысится-----снизится снизиться - повысится повысится-----снизится повысится-----снизится повысится-----снизится снизиться - повысится низкая - высокая повысится-----снизится Средний балл по шкале интенсивности оценки (сумма баллов : 10) Приведенная форма оценки является упрощенной, однако доступной для любой компании, т.к. осуществляется собственными или привлеченными инвестиционными менеджерами, выступающими в качестве экспертов. 25. Дифференциация стратегических целей инвестиционной деятельности в зависимости от стадий жизненного цикла предприятия. 25. Дифференциация стратегических целей инвестиционной деятельности в зависимости от стадий жизненного цикла предприятия. Дифференциация стратегических целей инвестиционной деятельности в зависимости от стадий жизненного цикла предприятия  26. Особенности и формы осуществления реальных инвестиций. Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия. Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются: 1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости. 2. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности. 3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики. 4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль. 5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования. 6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности. 7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно. Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис.):  1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно "эффект синергизма", который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

7. Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную операцию, направленную на использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах: а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франчайзинг и т.п.); б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности. 8. Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.). Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма). Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленных на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования). 27. Инвестиционная политика предприятия. Инвестиционная политика предприятия представляет собой сложную, взаимосвязанную и взаимообусловленную совокупность видов деятельности предприятия, направленную на свое дальнейшее развитие, получение прибыли и других положительных эффектов в результате инвестиционных вложений. Разработка инвестиционной политики предполагает: определение долгосрочных целей предприятия, выбор наиболее перспективных и выгодных вложений капитала, разработку приоритетов в развитии предприятия, оценку альтернативных инвестиционных проектов, разработку технологических, маркетинговых, финансовых прогнозов, оценку последствий реализации инвестиционных проектов. Инвестиционная политика выступает как часть реформирования предприятия и нацелена на обеспечение оптимального использования инвестиционных ресурсов, рациональное сочетание различных источников финансирования, на достижение положительных интегральных показателей эффективности проекта и в целом – на экономически целесообразные направления развития производства. В формировании инвестиционной политики предприятия можно выделить три этапа: – на первом этапе определяют необходимость развития предприятия и экономически выгодные направления этого развития. Для этого требуется: •оценить потребительский спрос на выпускаемую продукцию; •выявить ожидаемый спрос на период намеченной инвестиционной политики предприятия; •сравнить затраты на выпуск продукции с действующими рыночными ценами; •выявить производственные возможности предприятия на перспективу; •проанализировать деятельность предприятия за предшествующий период и выявить неиспользованные резервы; – на втором этапе осуществляется разработка инвестиционных проектов для реализации выбранных направлений развития предприятия; – на третьем этапе происходит окончательный выбор экономически выгодного инвестиционного проекта, планируемого к реализации. Здесь требуется определить: •стоимость оборудования, строительных материалов, аренды производственной площади, доставки готовой продукции на рынок сбыта; •себестоимость заданного объема производства и единицы продукции, выпускаемой на новом оборудовании; •постоянные и переменные затраты; •требующиеся объемы инвестиционных ресурсов; •размер собственных и привлеченных средств, необходимых для реализации проекта; •показатели эффективности проекта; •риски , генерируемые проектом. Виды инвестиционной политики: Инвестиционную политику предприятия классифицируют в зависимости от ее направленности. С этой точки зрения, выделяют инвестиционную политику, направленную на: 1) повышение эффективности; 2) модернизацию технологического оборудования, технологических процессов; 3) создание новых предприятий; 4) внедрение принципиально нового оборудования и выход на новые рынки сбыта. При определении инвестиционной политики необходимо учитывать: а) финансово-экономическое положение предприятия; б) состояние рынка выпускаемой предприятием продукции, объем, качество, цена продукции; в) технологический уровень производства предприятия; г) соотношение собственных и заемных средств; д) условия финансирования на рынке капиталов; ж) условия страхования и гарантий инвестиций; з) лизинговые условия. 28) Цели инвестиционной стратегии и экономическое обоснование необходимости ее разработки. Формирование стратегических целей:

Стратегические цели инвест.стратегии-это ожидаемые параметры, представленные в конкретной форме, позволяющие направлять эту деятельность и оценивать ее результаты. Инвестиционные цели должны отвечать следующим целям:

Инвестиционная стратегия — это формирование целой системы финансовых мероприятий для достижения стратегических долгосрочных целей бизнеса путем комбинирования неизменных параметров инвестиционных проектов. Иначе сказать, инвестиционная стратегия предусматривает подготовку пакета документов по определенному проекту, обеспеченность проекта, формирование подтверждающих документов, выбор стратегии, которая максимально совпадает с стратегическими долгосрочными целями в показателях приоритетности и оценку ее эффективности. Разработка инвестиционных стратегий дает возможность определиться с возможностями улучшения результатов хозяйственной деятельности путем инвестирования. Т.е. такие стратегии определяют направление возможных инвестиционных вкладов с целью получения необходимых доходов (прибыли) и как следствие – увеличения непосредственно собственных активов. 29) Управление инвестиционной деятельностью. Инвестиции - это вложение капитала в денежной, материальной и нематериальной формах в объекты предпринимательской деятельности с целью получения текущего дохода или обеспечения возрастания его стоимости в будущем периоде. Инвестиции являются одним из главных путей реализации экономической и финансовой стратегии предприятия, направленной на рост эффективности и расширение его деятельности, повышение конкурентоспособности и возрастание рыночной стоимости. Управление инвестициями представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия. 1. Возрастание суммы чистой прибыли предприятия.Одним из основных результатов эффективной инвестиционной деятельности предприятия является возрастание эффекта его хозяйственной деятельности, выражаемого приростом суммы чистой прибыли. В процессе реального инвестирования этот эффект достигается за счет роста операционной прибыли предприятия от реализации его продукции. 2. Прирост собственного капитала предприятия. За счет инвестиционных факторов роста чистой прибыли предприятие получает возможность капитализировать большую ее сумму даже не изменяя своей дивидендной политики (политики распределения чистой прибыли). Это обеспечивает рост чистых активов предприятия за счет внутренних его резервов, что автоматически повышает его рыночную стоимость (курсовую стоимость его акций). 3. Повышение имиджа предприятия. Активная инвестиционная деятельность формирует представление о предприятии как успешно развивающемся хозяйствующем субъекте, что позволяет ему расширять круг своих коммерческих связей, обеспечивать формирование финансовой гибкости и т.п. Выполнение некоторых задач для управления инвестиционной деятельности: - Формирование эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период; - обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. - поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала); наконец, быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами; - обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. 30) Уровни управления инвестиционной деятельностью, роль каждого уровня в процессе формирования, эксплуатации и оценке инвестиционной стратегии. (вопрос есть в наших лекциях). Существует 2 метода контроля стоимости инвестиционной деятельности:

Для данного метода используются следующие методы:

Это плановая стоимость фактически выполняемых работ.

|