Издержки производства. Закон убывающей отдачи

Скачать 102.82 Kb. Скачать 102.82 Kb.

|

|

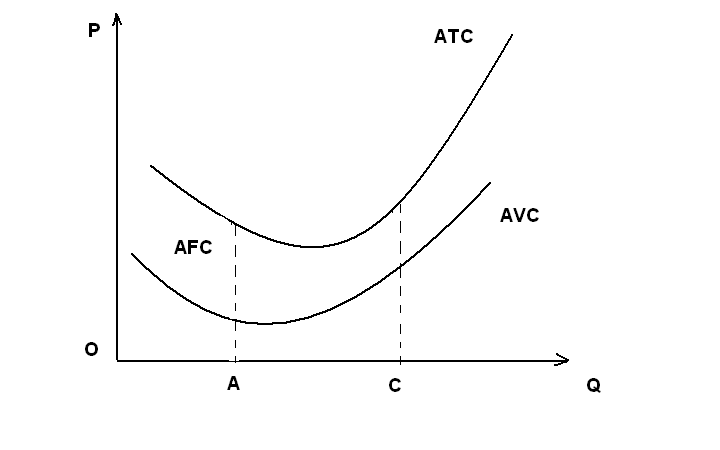

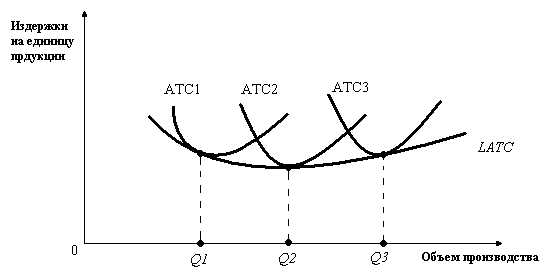

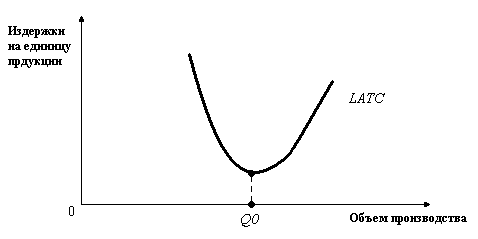

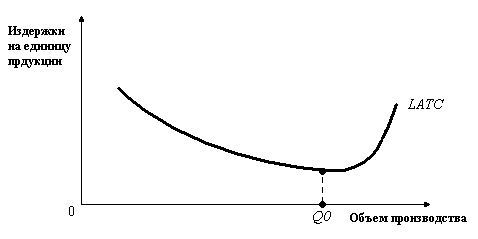

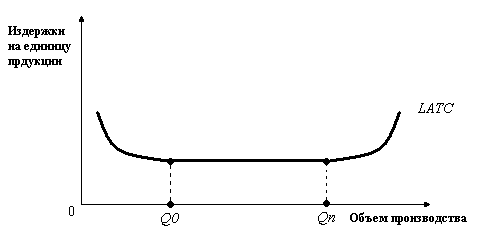

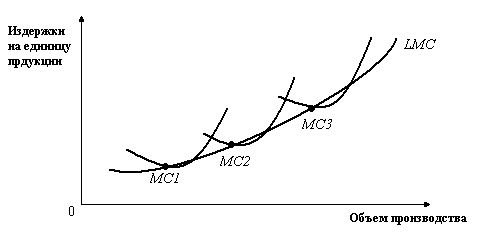

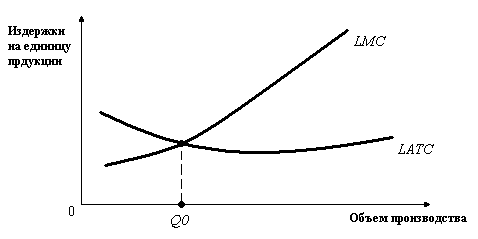

СОДЕРЖАНИЕ: Введение…………………………………………………………………………3 Глава 1. Формы издержек производства и прибыли Бухгалтерские издержки……………………………………………..5 Альтернативные издержки…………………………………………...7 Концепции прибыли………………………………………………….9 Глава 2. Издержки в краткосрочном периоде 2.1 Закон убывающей отдачи…………………………………………….11 2.2 Постоянные, переменные и общие издержки в краткосрочном периоде…………………………………………………………………….14 2.3 Технологический оптимум краткосрочного периода………………16 Глава 3. Издержки в долгосрочном периоде 3.1 Долгосрочные средние издержки……………………………………21 3.2 Долгосрочные предельные издержки………………………………..28 Заключение ……………………………………………………………………....32 Список использованной литературы…………………………………………...34 ВВЕДЕНИЕ Главной целью любого предприятия является получение максимальной прибыли. Но возможности ее получения ограничены издержками производства. К определению и измерению издержек производства существую два основных подхода, это экономический и бухгалтерский подход. Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны ( сырье, материалы, рабочая сила). Такие затраты называют явными издержками. Экономический подход в отличие от бухгалтерского является более точным. Так как он охватывает своей оценкой как явные, так и неявные издержки производства. Сопоставление общего дохода предприятия с явными и неявными издержками производства позволяет определить прибыль и ее формы. Прибыль олицетворяет превышение дохода над суммарными издержками. Средняя прибыль, это прибыль в расчете на совокупную единицу продукции. Значение средней прибыли для ряда производств определяет величину нормальной прибыли. Бухгалтерскую прибыль определяет значение превышения общего дохода над бухгалтерскими издержками. Экономическая прибыль является результатом превышения общего дохода от реализации продукции над экономическими издержками. Экономическая прибыль связана с выбором альтернативных вариантов использования производственных ресурсов в рамках временных ограничений. Временные ограничения производства представляют ширину временного периода на основе признака мобильности производственных ресурсов. Нижней границей периода является текущее значение интервального знака. Верхней границей периода выступает наиболее допустимое значение признака в периоде. Основной анализ прибыли и экономических издержек является выделением двух периодов. В пределах значения признака мобильности используемых производственных ресурсов выделяется краткосрочный временной период и долгосрочный временной период. Целью данной курсовой работы является рассмотрение издержек производства, доходов и экономической прибыли и проблемы максимизации последствий. В соответствии с поставленной целью необходимо изучить виды издержек производства и формы прибыли. А так же издержки в краткосрочном и долгосрочном периоде. Что позволит решить ряд практических задач, а именно: при рассмотрении динамики доли постоянных затрат можно принимать управленческие решения, а также выявлять возможные резервы снижения издержек производства. На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели. Таким образом, вышесказанное подтверждает актуальность выбранной темы курсовой работы. ГЛАВА 1. ФОРМЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ПРИБЫЛИ 1.1 Бухгалтерские издержки Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают, как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским. А оцененные с его помощью издержки - бухгалтерскими издержками. Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи: Материальные – затраты - оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов; затраты на оплату труда - заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами; отчисления на социальные нужды- отчисления по установленным законодательствам нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п.; амортизация - отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.д.; прочие затраты- комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи, оплата работ и услуг, оказываемые другими фирмами, налоги и сборы, включаемые законодательством в издержки производства. Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а так же для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получение важнейшей информации о нем; инвесторы, прежде чем вложить деньги в это предприятие; биржевики, решая покупать ли его акции; налоговые органы при определении налогооблагаемой базы предприятия. Ограниченность бухгалтерского метода заключается в том, что уровень бухгалтерских издержек не всегда позволяет верно судить о состояние дел на фирме. Только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращала систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса. Конечно сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996г. Доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15-16 процентов общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами. Однако в современной России фактические цены приобретения ресурсов могут быть не рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательство устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Главный недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которая фирма приобретает со стороны. Их называют явными (внешними) издержками. Явные издержки отражают в денежных выплатах со счетов фирмы поставщикам ресурсов. Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные издержки. Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками. 1. 2 Альтернативные издержки Рассмотрим концепцию альтернативных издержек (или издержек упущенных возможностей). Пример: фабрика по пошиву одежды направила материал на производство мини-юбок, фирма автоматически должна отказаться от выпуска более консервативных моделей женской одежды. Но более строгую одежду можно было бы продать за 1 млн. руб., то очевидно, что цена отказа от ее выпуска измеряется именно этой суммой. И ее же фирма упустила, сделав ставку на мини-юбки. То есть издержки, связанные с направлением ткани на их пошив, составили 1 млн. руб. В нашем примере при наличии двух альтернатив- для оценки издержек следует выбирать ту, которая принесла бы больший доход. Итак, согласно концепции издержек упущенных возможностей, издержки - это ценность других благ, которые можно было получить при наиболее выгодном из всех возможных способов использования данного ресурса. Описанный метод оценки затрат ресурсов называют экономическим, сами же издержки именуют альтернативными (или экономическими), а также издержками упущенных возможностей. К сожалению, альтернативные издержки порой трудно представить как определенное количество рублей. В условиях многотоварного производства и быстро меняющейся экономической обстановки трудно выбирать лучший способ использования имеющегося ресурса. В рыночном хозяйстве это делает сам предприниматель, как инициатор и организатор производства. Опираясь на свой опыт и интуицию. При этом доходы от упущенных возможностей, а значит, и размер альтернативных издержек всегда являются гипотетическими. Бухгалтерская концепция игнорирует фактор времени. Она оценивает издержки по итогам свершившихся сделок. А при определении издержек упущенных возможностей важно понимать, что эффект от того или иного варианта использования ресурса может проявляться в разные периоды. Выбор альтернативы часто сопряжен с ответом на вопрос, что предпочесть: текущий выигрыш ценой будущих потерь или текущие потери ради выигрыша в будущем. В отличие от бухгалтерского метода, концепция альтернативных издержек охватывает своей оценкой как явные, так и неявные издержки. Действительно, тот доход, который фирма может получить от альтернативного применения ресурсов, станет реальностью, только если она готова нести и явные и неявные издержки. Он является плодом тех и других. В нашем примере на производство макси-юбок пойдет не только ткань (явные издержки), но будет использована и принадлежащая фирме земля, на которой стоит завод и за которую она никому ничего не платит (неявные издержки). Только в случае готовности нести оба вида издержек - тратится на покупку ткани и предоставлять землю - будет возможно производство, а значит, и получение дохода. Поэтому экономический подход является более полным, чем бухгалтерский. 1.3 Концепции прибыли Анализ издержек прибыли дает ключ к определению прибыли. В общем виде прибыль – это разность между суммарной выручкой о реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль. Явные издержки корректно считать совпадающие с бухгалтерскими, поэтому бухгалтерская прибыль превышает экономическую на величину неявных издержек. Бывает так, что по бухгалтерским меркам предприятие вполне благополучно. Ему не грозит банкротство. Оно получает прибыль, выплачивает владельцам дивиденды, платит налоги. Но экономическая прибыль оказывается отрицательной. Это означает, что ресурсы и деньги были вложены не лучшим образом. Занявшись иным видом бизнеса, фирма получила бы большую прибыль. Вот почему экономическая теория выделяет еще и категорию нормальной прибыли. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по – другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжением занятий данным видом бизнеса. Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве обычной, средней оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использование своего капитала. Сопоставим размеры всех трех показателей прибыли. Чтобы получать бухгалтерскую прибыль, фирме достаточно добиться превышения доходов над явными издержками. Поэтому наличие положительной бухгалтерской прибыли только в первом приближении может свидетельствовать о благополучии фирмы. Оно говорит лишь о том, что фирма не несет убытков, не разоряется. Чтобы предприниматели не уходили из дела, величина бухгалтерской прибыли должна хотя бы равняться нормальной, т.е. покрывать неявные издержки. Экономическая прибыль возникает лишь у тог предприятия, доход которого больше суммы явных и неявных издержек. Поэтому о предприятии, приносящем нормальную прибыль, можно сказать, что оно получает нулевую экономическую прибыль. Наконец положительная экономическая прибыль всегда больше нормальной. Это стимулирует приток капиталов в соответствующую фирму или отрасль. Бухгалтерская прибыль – это абсолютный показатель положения дел на предприятии, фиксирующий наличие прибылей или убытков. Она ничего не говорит о положении предприятия в сравнение с другими фирмами. Но нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике. Наличие же положительной экономической прибыли означает, что данное предприятие лучше других распоряжается ресурсами. Таким образом. Именно положительная экономическая прибыль – наиболее точный индикатор эффективности работы предприятия. ГЛАВА 2. ИЗДЕРЖКИ В КРАТКОСРОЧНОМ ПЕРИОДЕ 2.1 Закон убывающей отдачи Краткосрочным периодом производства называется такой период времени, в течение которого несколько из факторов производства являются постоянными (участки земли, станки и оборудование, ключевой управленческий персонал), тогда как другие факторы являются переменными. Таким образом, в краткосрочном периоде существуют как постоянные, так и переменные факторы производства. Особенность этого периода заключается в том, что объём производства в это время меняется только вследствие изменения количества переменных ресурсов. Но это не означает, что они - единственный переменный фактор воздействия на выработку. Во - первых, постоянные ресурсы задают границы производства в краткосрочном периоде (оборудование имеет некоторую предельную производительность, которую нельзя превысить, сколько переменных ресурсов не привлекай). Во- вторых, в процессе производства переменные ресурсы взаимодействуют с постоянными. При росте или уменьшении количества переменных ресурсов меняется пропорция, в которой они соединяются с фиксированным количеством постоянных ресурсов. Причем сначала переменных ресурсов не хватает, потом их сочетание с постоянным становится оптимальным и, наконец, переменные ресурсы превращаются в избыточные. Каждая фирма, взявшись за производство конкретного продукта, стремиться добиться максимальной прибыли. При этом она должна решить, сколько продукции производить. Найти оптимальное решение можно на основе анализа взаимосвязи между издержками и объемом производства (выработкой). Ведь прибыль определяется разницей между выручкой от реализации продукции и всеми издержками. А выручка и издержки зависят от объема производства. Для того чтобы изучить зависимость между изменением количества используемых ресурсов и объемом производства воспользуемся производственной функцией. Q=f (X1, Х2, …..Хn), (1) Где Q - объем получаемой продукции; (X1, Х2, …..Хn) – количество ресурсов применяемых в производстве за определенное время. Поведение краткосрочной производственной функции выражает три основных показателя: валовой, средний и предельный продукт по переменным ресурсам. Допустим фирма, находящаяся в краткосрочном периоде, выпускает продукцию, используя только два ресурса: труд и капитал. Поскольку в краткосрочном периоде фактор капитал постоянный, все изменения объема выпуска обусловлены изменением размеров использования фактора труда. Предпринимателю необходимо знать зависимость объема производства от изменения количества переменных ресурсов при неизменном количестве постоянных ресурсов. Этот показатель получил особое название - валовой продукт по переменным ресурсам (TPv). В нашем случае труд можно назвать валовым продуктом по ресурсу труд. Помимо этого, предпринимателю важно знать, сколько продукции в среднем производит один его работник, какова производительность оборудования. Вычислить средний продукт можно по формуле: APxn =  , (2) , (2)Где APxn - средний продукт по ресурсу; Q – объем производства; Xn – количество ресурса. Средний продукт отражает эффективность использования данного количества ресурса, его среднюю производительность. В нашем примере средний продукт по переменному ресурсу есть не что иное, как средняя производительность труда на фирме; а средний продукт по постоянному ресурсу- средняя производительность капитальных ресурсов. Для того, чтобы лучше понять динамику валового, среднего и предельного продукта рассмотрим конкретный пример. Предприниматель для производства товара имеет два станка -токарный и фрезеровальный. На первом этапе он нанял только одного рабочего. Но один станочник не может одновременно обслуживать оба станка. К тому же он, возможно, хороший токарь, но неопытный фрезеровщик. Пока он мечется между двумя станками, производительность труда остается маленькой, оборудование простаивает, а выпуск продукции низкий. Если нанять еще одного рабочего, то каждый станочник будет специализироваться только на своей операции, станки будут обслуживаться одновременно. Производительность труда каждого рабочего возрастет, объем производства резко повысится. Другими словами, небольшой прирост использования ресурса принесет большой выигрыш в производстве. Пусть на втором этапе предприниматель нанял третьего рабочего. Предыдущие двое обслуживают станки. Поэтому на нового сотрудника возложили обязанность доставлять со склада заготовки. Конечно, он приносит пользу: рабочие станочники не теряют времени на нахождение за деталями, а выпуск продукции растет. Возможно, понадобятся и еще работники убирать на рабочем месте и выполнять прочие вспомогательные работы. Увеличение производства благодаря их найму будет не столь существенным как для первых рабочих, но до тех пор, пока возможности роста производительности за счет специализации и разделения труда не исчерпаются, отдача будет заметной. На третьем этапе польза, например, от пятого и шестого рабочего начнет резко сокращаться. Круг обязанностей новых рабочих невелик, их вклад в увеличение объема производства много меньше, чем у коллег. Предположим, что нашему предпринимателю не по производственным, а по личным соображениям пришлось взять на работу еще и седьмого рабочего (своего родственника). В этом случае тенденция доходит до своего логического итога, так делать последнему рабочему нечего. Общая производительность снижается, и выпуск продукции падает. Снижающаяся отдача от всех новых дополнительных порций переменного ресурса прямо связана с неизменностью постоянного: большому количеству рабочих просто не хватает реального дела при наличии всего двух станков. В экономической теории подобные ситуации нашли отражение в виде закона убывающей производительности (отдачи). Он гласит: добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приводит к ситуации, когда каждая последующая единица переменного ресурса начнет прибавлять к валовому продукту меньше, чем его предыдущая.В результате рано или поздно наступит момент, когда при росте количества переменного ресурса объем производства будет падать. Истинность этого закона очевидна. Иначе реальной могла бы быть такая абсурдная картина: скармливая коров все больше сена, можно было бы получить от одной коровы удой, достаточный для снабжения молоком населения целой Москвы. Ресурсы должны использоваться в определенной пропорции, иначе они используются с малым или совсем без полезного эффекта. 2.2 Постоянные, переменные и общие издержки в краткосрочном периоде Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжение краткосрочного периода. Поэтому постоянные издержки не зависят от объёма выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта; шахта не работать из-за забастовки рабочих. Но завод и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщицам и сторожам, осуществлять коммунальные платежи. Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияние последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей, выплаты за использование патентов. Постоянными издержками являются некоторые затраты включающие оплату персонала: ключевых менеджеров, бухгалтеров, рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками. Так постоянные издержки не зависят от объема производства, график таких функций представляет собой горизонтальную линию (рисунок 1).  P P  TFC TFCQ Рисунок 1 – График валовых постоянных издержек Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы рабочим. Характер переменных издержек так же носят транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объёма производства или продаж. В краткосрочном периоде изменения выпуска продукции связаны с уменьшением или увеличением затрат переменных ресурсов. Поэтому переменные издержки растут вместе с увеличением объема производства. Причем характер этого роста зависит от отдачи переменного ресурса. Сумма постоянных и переменных издержек образует валовые общие издержки краткосрочного периода (ТС). TC = ТFC+ТVC (3) Где ТС – валовые общие издержки; TFC – постоянные издержки; TVC – переменные издержки. При нулевом объёме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивание объема производства валовые издержки производства увеличиваются на величину переменных издержек. 2.3 Технологический оптимум краткосрочного периода Мощным инструментом экономического анализа является изучение средних издержек, или издержек в расчете на единицу продукции. Средние постоянные издержки характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. Средние постоянные издержки определяются отношением постоянных издержек и величиной выработки: AFC =  , (4) , (4) Где AFC – средние постоянные издержки; TFC – общие постоянные издержки; Q- величина выработки. При увеличение объема производства средние постоянные издержки снижаются. Это явление называют распределением накладных расходов. Для фирмы оно служит мощным стимулом увеличения производства. Средние переменные издержки характеризуют затраты переменного ресурса, с которым в среднем производится единица продукции. Средние постоянные издержки определяются отношением переменных издержек и величины выработки.  (5) (5)Где AVC- средние переменные издержки; TVC-переменные издержки; Q- объем выработки. Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек и среднего продукта по переменному ресурсу позволяет утверждать следующее. Если средний продукт по переменному ресурсу растет, средние переменные издержки должны падать. Если средний продукт по переменному ресурсу снижается, то средние переменные издержки увеличиваются. Средние общие издержки характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. Средние общие издержки определяются отношением валовых издержек и величины выработки:  , (6) , (6)Где ATC – средние общие издержки; TC – общие издержки; Q – объем выработки. Так как общие издержки равны сумме постоянных и переменных издержек, то получаем следующую формулу  , (7) , (7)Где ATC- средние общие издержки; TC- валовые издержки; Q – объем выработки; TVC – общие переменные издержки; TFC – общие постоянные издержки. Величина средних общих издержек представляет большой интерес для предпринимателя. Ведь сравнивая его сценой единицы выпускаемой продукции, он может оценить свою прибыль от каждого выпущенного товара. В динамике средних валовых издержек проявляются особенности поведения как средних постоянных, так и средних переменных издержек. Рассмотрим график средних общих издержек на рисунке 2.  Рисунок 2 - Средние общие издержки График средних общих издержек(ATC), подобно графику средних переменных издержек (AVC), сначала убывает, а затем возрастает. При чем по мере роста выработки кривая средних общих издержек (ATC) сближается с кривой средних переменных издержек. Действительно, средние постоянные издержки (AFC) падают с ростом объема производства, расстояние между ATC и AVC становится все меньше. Заметим, что минимальное значение ATC приходится на точку с большим объемом производства, нежели для минимального значения AVC. Это обусловлено следующими обстоятельствами: вначале рост AVC компенсируется падением AFC. В результате ATC продолжают убывать. Однако при дальнейшем росте производства увеличение AVC уже перекрывает снижение AFC, поэтому ATC начинает возрастать. Предельные издержки (MC) представляют собой изменения валовых издержек, связанное с производством дополнительной единицы продукции. Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n-1 единиц продукта.  , (8) , (8)Где  TVC – разница общих переменных издержек; TVC – разница общих переменных издержек;Q – Объем производства; МС - предельные издержки. Таким образом, предельные издержки характеризуют скорость роста переменных издержек при увеличении объема производства. Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые несет фирма, если увеличит выработку на единицу, или, наоборот от которых будет избавлена, если откажется от выпуска этой единицы. ГЛАВА 3. ИЗДЕРЖКИ В ДОЛГОСРОЧНОМ ПЕРИОДЕ 3.1 Долгосрочные средние издержки Долгосрочный временной период представляет временной интервал, величина которого достаточна для пополнения всех видов ресурсов. В рамках долгосрочного периода выпуск продукции можно увеличить не только за счет роста переменных издержек, но и за счет увеличения фиксированных издержек. Особенности изменения затрат и издержек производства в долгосрочном периоде допускает их анализ только на основе долгосрочных издержек на единицу продукции с использованием долгосрочных средних издержек и долгосрочных предельных издержек. Долгосрочные средние издержки представляют собой обобщенную количественную характеристику издержек в рамках долгосрочного временного горизонта на основе средних величин. Значение долгосрочных средних издержек определяется делением долгосрочных издержек на соответствующее количество произведенной продукции. В рамках долгосрочного периода возможен рост производства на основе увеличения затрат всех используемых ресурсов. Возможно разное соотношение изменений объемов производства и количества используемых ресурсов и разный характер роста масштаба производства. Характер роста масштаба производства определяется наличием или отсутствием эффекта масштаба. Рост производства в более значительных масштабах, чем увеличение количества используемых ресурсов, представляет положительный эффект масштаба. Пропорциональный рост производства и количества используемых ресурсов означает отсутствие эффекта масштаба, предполагающее постоянную отдачу от масштабов производства. Более медленный рост производства продукции, чем количество используемых ресурсов, определяет отрицательный эффект масштаба. Присутствие или отсутствие эффекта масштаба определяет динамику издержек производства в долгосрочном периоде. Закономерным является первоначальное присутствие положительного эффекта масштаба и сокращение долгосрочных средних издержек с увеличение объема выпуска. Наблюдается экономия на масштабах производства, границу которой определяет оптимальное значение объема выпуска, где средние долгосрочные издержки имеют минимальное значение. Экономия, обусловленная изменением масштабов производства, может возникать на основе внутреннего разделения труда и технологий использования ресурсов. Совместное групповое производство и специализация является источником экономии, обусловленной изменением масштабов производства. Рост масштабов производства создает условия для углубления разделения труда и кооперации. Значительные масштабы производства позволяют использование преимуществ специализации и кооперации, тогда как производство в незначительных рамках вообще не приспособлено к использованию преимуществ специализации и кооперации. Не менее значимым фактором экономии от изменения масштабов является технология использования имеющихся ресурсов. По мере роста масштабов производства создаются новые возможности совершенствования новых технологий. Крупное производство позволяет более рациональное использование наиболее современного высокоэффективного оборудования. Чем меньше масштабы производства, тем больше оно должно довольствоваться менее производительной техникой. Технологическая экономия все ощутимее снижает долгосрочные средние издержки. Одинаковые темпы роста объемов производства и затрат ресурсов не влияют на долгосрочные средние издержки. В этом случае имеет место постоянная отдача от изменения масштабов производства. Более значительные темпы роста затрат на ресурсы по отношению к темпам роста выпуска продукции способствуют росту долгосрочных средних издержек с увеличением объемов производства. Возникает ущерб, обусловленный ростом масштабов производства. Такая ситуация связана с нарушением управляемости чрезмерно крупного производства. Разветвленным организационным структурам свойственна и тенденция ослабления стимулов к проявлению личной инициативы и возникновению локальных групповых интересов, отличных от интересов производства в целом. В результате требуются все более значительные затраты для поддержания должного уровня мотивации. На чрезмерно крупных производствах снижается эффективность взаимодействия между его отдельными подразделениями, теряется гибкость приспособления к меняющимся условиям, затрудняется контроль исполнения управленческих решений. Ущерб, обусловленный ростом масштабов производства, свидетельствует о дезэкономии на масштабах производства. Наглядное представление особенности связи между долгосрочными издержками и объемом выпуска продукции можно получить при помощи построения кривой долгосрочных средних издержек (рисунок 3 )  Рисунок 3 – Кривая долгосрочных средних издержек Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек. Каждая очка на кривой долгосрочных средних издержек представляет минимально возможные издержки за единицу продукции при соответствующем объеме производства с учетом возможности роста ее масштабов. Точки пересечения ближайших кривых краткосрочных издержек – это точки необходимости дальнейшего роста масштабов производства. Кривая долгосрочных средних издержек касается каждой из возможных кривых краткосрочных средних издержек, но только для одной кривой точка касания определяет ее минимальное значение. Именно эта точка касания кривых долгосрочных средних издержек и краткосрочных средних издержек и определяет оптимальные размеры выпуска продукции. Оптимальные размеры выпуска продукции – это уровень выпуска продукции, начиная с которого прекращается действие эффекта экономии, обусловленной ростом масштабов производства, и может возникнуть постоянный эффект от изменения масштабов производства. В разных отраслях имеют место свои особенности проявления положительного, постоянного и отрицательного эффекта масштаба и изменения долгосрочных средних с ростом объема выпуска производства. Существуют отрасли, где долгосрочные средние издержки достигают своего минимального значения при относительно малых объёмах производства и затем довольно быстро растут. Технологические особенности этих отраслей позволяют достигать максимально положительного эффекта масштаба при относительно малых объёмах производства. Примером таких отраслей могут быть не капиталоемкие производства в самых разных формах. Положительный эффект масштаба в таких отраслях быстро исчерпывается и незамедлительно уступает место отрицательному эффекту масштаба. Кривая долгосрочных средних издержек в этих отраслях будет довольно быстро понижаться, а по достижению минимального значения сразу начинает ускоренно расти. (рисунок 4).  Рисунок 4 – Кривая долгосрочных средних издержек с относительно непродолжительным эффектом масштаба В некоторых отраслях долгосрочные средние издержки достигают своего минимума при довольно значительных объёмах выпуска продукции. Наиболее четко подобная закономерность наблюдается в капиталоемких отраслях и в отраслях производства стандартизированной продукции. Технологические особенности производства этих отраслей допускают минимальное значение средних постоянных издержек только при довольно больших объёмах производства. В этих отраслях положительный эффект масштаба имеет относительно продолжительный интервал, а отрицательный наблюдается при весьма значительных размерах производства. Кривая средних долгосрочных издержек производства этих отраслей понижается на протяжении продолжительного диапазона выпуска продукции (рисунок 5).  Рисунок 5 – Кривая долгосрочных средних издержек с относительно продолжительным положительным эффектом масштаба Наконец, существуют отрасли. Где долгосрочные средние издержки достигают своего минимума при относительных малых объёмах производства и затем довольно долго остаются неизменными. Это отрасли допускающие сосуществование относительно небольших и довольно крупных производств. Примером подобных отраслей могут быть отрасли пищевой, легкой промышленности. Положительный эффект масштаба в этих отраслях исчерпывается довольно быстро, а отрицательный не вступает в действие до тех пор, пока не будут иметь место весьма значительные масштабы производства. Кривая долгосрочных средних издержек этих отраслей будет иметь продолжительный отрезок, на протяжении которого наблюдается постоянная отдача от масштаба (рисунок 6)  Рисунок 6 – Кривая долгосрочных средних издержек с относительно продолжительной постоянной отдачей от масштаба В качестве особой формы издержек производства в долгосрочном периоде выступают долгосрочные предельные издержки. 3.2 Долгосрочные предельные издержки Долгосрочные предельные издержки(LMC) определяют обобщенную количественную характеристику издержек в рамках долгосрочного временного интервала на основе предельных величин. Долгосрочные предельные издержки – это дополнительные издержки производства, необходимые для производства дополнительной единицы продукции в том случае, когда допускается возможность роста производства на основе увеличения количества всех используемых ресурсов оптимальным образом. Графическое представление о закономерностях динамики долгосрочных предельных издержек можно получить посредством использования кривой долгосрочных предельных издержек (рисунок 7)  Рисунок 7 – Кривая долгосрочных предельных издержек Строится долгосрочная кривая предельных издержек на основе соединения критических точек, где предельные краткосрочные издержки на единицу выпускаемой продукции с ростом величины выпуска первоначально снижаются до минимальной величины, а затем начинают возрастать. Долгосрочная кривая предельных издержек не является огибающей для всех краткосрочных кривых предельных издержек. Долгосрочная кривая предельных издержек всегда растет более медленно, чем краткосрочные кривые предельных издержек. Это объясняется тем, что в долгосрочном периоде все виды затрат являются переменными и убывающая отдача оказывается менее значимой. Характер взаимосвязи долгосрочных средних и предельных издержек подобен характеру взаимосвязи краткосрочных средних и предельных издержек. Пока долгосрочные предельные издержки находятся ниже долгосрочных средних издержек, кривая долгосрочных средних издержек будет опускаться, но если долгосрочные предельные издержки будут выше долгосрочных средних издержек, то кривая средних издержек будет подниматься. Кривая долгосрочных предельных издержек пересекает кривую долгосрочных средних издержек в точке, соответствующей минимальному значению долгосрочных средних издержек (рисунок 8)  Рисунок 8 – Кривые долгосрочных средних и предельных издержек Анализ краткосрочных и долгосрочных издержек является основой поиска оптимальных размеров выпуска продукции и структуры производства отрасли. Оптимальный объем производства соответствует минимальным средним общим издержкам и определяет точку технологического оптимума. Проблема оптимального выпуска продукции связана с поиском технологически оптимального соотношения переменного и постоянного ресурсов. Оптимальная структура производства отрасли предполагает минимизацию средних долгосрочных издержек. Поиск оптимальной структуры производства отрасли определяет достижение оптимального соотношения положительных и отрицательных эффектов в отрасли, обеспечивающих минимальные средние долгосрочные издержки. Управление издержками производства представляет собой необходимое условие достижения оптимальности как обособленного, так и отраслевого производства. Его основу определяет четкое представление об особенностях поведения основных форм издержек производства, как в краткосрочном, так и в долгосрочном временном интервале.  ЗАКЛЮЧЕНИЕ В курсовой работе рассмотрены вопросы, касающихся важнейших категорий экономики - прибыли и издержек. Итак, прибыль является важнейшим финансовым показателем, характеризующим абсолютную эффективность хозяйственной деятельности предприятия, и составляет основу экономического развития предприятия. Рассмотренные в работе вопросы и проблемы издержек позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы к лучшему. Не нужно забывать, что издержки производства в первую очередь учитываются как при разработке бизнес- плана, так и на действующем предприятии. Издержки производства имеют большое значение в формировании конечного результата деятельности предприятия - прибыли или убытка. Конечный результат деятельности слагается из финансового результата от реализации продукции и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. Определяется конечный результат как разница между выручкой от реализации продукции в действующих ценах и затратами на ее производство и реализацию. Следовательно, для получения максимально возможной прибыли необходимо снижать затраты на производство и реализацию этой продукции. Основной путь снижения затрат производства - это экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных. И в заключении следует добавить, что в условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ Антипина В.И. Экономическая теория: учебное пособие/ И.П. Николаевой. - М.: ТК Велби, Проспект, 2008. – 576 с. Борисов, Е.Ф. Экономическая теория: Учебник для вузов / Е.Ф. Борисов. – М.: ТК Велби: Проспект, 2008. – 544 с. Вечканов Г.С. Экономическая теория: учеб. для вузов/ Г.С. Вечканов. – М.: Питер пресс, 2008. – 448с. Грязнова А.Г. Микроэкономика. Теория и российская практика: учебник/ А.Г. Грязновой, А.Ю. Юданова. - М.: Кнорус. – 2006.- 624с. Добрынин И.А. Экономическая теория: учебник для вузов/ Добрынин А.И., Тарасевич Л.С. – М.: Питер, 2007. – 544с. Журавлева Г.П. Экономическая теория. Микроэкономика – 1, 2: Учебник /. – М.: Дашков и К°, 2007.- 619 с. Иохин, В.Я. Экономическая теория: Учеб. для вузов / В.Я. Иохин. – М.: Экономистъ, 2006. – 861 с. Капканщиков С.Г. Макроэкономика: Учеб. пособие для вузов / С.Г. Капканщиков. – М.: Кнорус, 2007. – 331 с. Корниенко, О.В. Экономическая теория: Учебное пособие / О.В. Корниенко. – Ростов н/Дону: Феникс, 2008. – 410 с. Кучуков Р.А. Экономическая теория: учеб. для вузов/ Кучуков Р.А.- М.: Экономистъ, 2007. – 520 с. Носова, С.С. Экономическая теория: Учебник / С.С. Носова. – М.: Кнорус, 2008 – 800 с. Попов А.И. Экономическая теория: учеб для. Вузов/ А.И. Попов.- М.: Юрайт, 2006. – 544с. Салихов, Б.В. Экономическая теория: Учеб. для вузов / Б.В. Салихов. – М.: Дашков и К°, 2008. – 724 с. Симкина, Л.Г. Экономическая теория: Учебник для вузов / Л.Г. Симкина. – СПб.: Питер, 2008. – 384 с. Тарасевич, Л.С. Микроэкономика: Учеб. для вузов / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. – М.: Юрайт, 2007. – 392 с. |