вкр корыткина. ВКР_2023._ЗС_18_Корыткина В.Е. Закона Об оценочной деятельности в рф

Скачать 2.49 Mb. Скачать 2.49 Mb.

|

|

Ограничения оценки: п. 7. В процессе оценки могут быть выявлены ограничения в отношении источников информации и объема исследования, например, в связи с невозможностью проведения осмотра объекта оценки. Ограничения могут оказывать существенное влияние на результат оценки. п. 8. Ограничения, а также связанные с ними допущения должны быть согласованы оценщиком и заказчиком и раскрыты в отчете об оценке. п. 9. Оценка не может проводиться, если с учетом ограничений оценки оценщик не может сформировать достаточные исходные данные и допущения в соответствии с целью оценки или если объем исследований недостаточен для получения достоверного результата оценки. 12) анализ рынка объекта оценки, внешних факторов, влияющих на стоимость объекта оценки; Процесс оценки включает следующие действия (п. 1 ФСО III) : 1) согласование задания на оценку заказчиком оценки и оценщиком или юридическим лицом, с которым оценщик заключил трудовой договор, путем подписания такого задания в составе договора на оценку объекта оценки (далее - договор на оценку) или в иной письменной форме в случае проведения оценки на основаниях, отличающихся от договора на оценку, предусмотренных Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». 2) сбор и анализ информации, необходимой для проведения оценки; 3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов; 4) согласование промежуточных результатов, полученных в рамках применения различных подходов к оценке (в случае необходимости), и определение итоговой стоимости объекта оценки; 5) составление отчета об оценке объекта оценки (далее - отчет об оценке). 13) описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке, включая: последовательность определения стоимости объекта оценки, обоснование выбора используемых подходов к оценке и методов в рамках каждого из применяемых подходов; отказ от использования подхода к оценке следует прокомментировать; процесс определения стоимости объекта оценки каждым из примененных методов оценки и соответствующие им расчеты; согласование результатов при применении различных подходов и методов оценки; ФСО II. Вид стоимости определяется исходя из цели оценки, а также из предпосылок стоимости, представляющих собой исходные условия определения стоимости, формируемые целью оценки (п.1). Предпосылки стоимости оказывают влияние на выбор вида стоимости, допущений, исходной информации, подходов и методов оценки и, следовательно, на результат оценки (п. 2) Предпосылки стоимости включают следующее (п.3): 1) предполагается сделка с объектом оценки или использование объекта оценки без совершения сделки с ним: - предполагается сделка с объектом оценки - использование объекта оценки без совершения сделки с ним 2) участники сделки или пользователи объекта являются конкретными (идентифицированными) лицами либо неопределенными лицами (гипотетические участники): - участники сделки или пользователи объекта являются конкретными (идентифицированными) лицами - участники сделки или пользователи объекта являются неопределенными лицами (гипотетические участники) Предпосылки о предполагаемой сделки с неопределенными лицами (гипотетическими участниками) являются рыночными предпосылками. Предпосылки о конкретных участниках сделки, конкретных пользователях объекта являются нерыночными предпосылками (п.4). 3) дата оценки; Для целей оценки дата оценки рассматривается как дата, на которую совершилась бы сделка, или дата, на которую определяются выгоды от использования объекта оценки. Дата оценки влияет на то, какую информацию оценщик принимает во внимание при поведении оценки (5 ФСО II). 4) предполагаемое использование объекта оценки: - наиболее эффективное использование, - текущее использование, - иное конкретное использование (в частности, ликвидация); Предпосылки о способах использования, отличных от наиболее эффективного, о вынужденной продаже должны быть указаны в задании на оценку и отчете об оценке объекта оценки (далее - отчет об оценке) и соответствовать цели оценки (п. 21 ФСО II). Наиболее эффективное использование представляют собой физически возможное, юридически допустимое и финансово обоснованное использование объекта, при котором стоимость объекта будет наибольшей. Наиболее эффективное использование определяется с точки зрения участников рынка, даже если сторона сделки предусматривает иное использование. При этом, предполагается, что текущее использование объекта оценки является его наиболее эффективном использовании, за исключением случаев, когда рыночные или другие факторы указывают, что иное использование объекта оценки участниками рынка привело бы у его наибольшей стоимости. Наиболее эффективное использование объекта может отличаться от его текущего использования, в частности, может представлять его ликвидацию. Наиболее эффективное использование объекта, оцениваемого отдельно от других объектов, входящих в комплекс объектов, может отличаться от его наиболее эффективного использования в составе комплекса объектов. Особенности проведения такого анализа могут быть установлены соответствующими специальными стандартами. Текущее использование представляет собой фактическое использование объекта на дату оценки (п. 6 ФСО II). 5) характер сделки, под которым подразумевается добровольная сделка в типичных условиях или сделка в условиях вынужденной продажи. - сделка носит добровольный характер в типичных условиях - сделка в условиях вынужденной продажи - цель оценки не связана с осуществлением сделки: определение размера реального ущерба в порядке, установленном статьей 15 Федерального Закона «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 г. № 51-ФЗ (ссылка на определение/решение суда о назначении судебной экспертизы). - Ликвидация представляют собой прекращение использования объекта как единого целого и распродажа его по частям или утилизация. Ликвидация может проводиться в порядке добровольной продажи или носить вынужденный характер (п.7 ФСО II). - Добровольная продажа объекта происходит путем типичного способа экспозиции подобных объектов на рынке в типичные рыночные сроки экспозиции, необходимые доя поиска заинтересованного покупателя (п.8 ФСО II ). - Вынужденная продажа представляет собой ситуацию, когда продавец вынужден совершать сделку в короткие сроки (меньше рыночного срока экспозиции). При этом условия продажи могут сокращать круг потенциальных покупателей, ограничивать доступную им информацию об объекте и иным образом влиять на цену сделки. Цена, на которую продавец согласиться при вынужденной продаже, отражает его конкретные обстоятельства, а не обстоятельства, характерные для типичного заинтересованного продавца, действующего добровольно в типичных рыночных условиях (п.9 ФСО II). - Предпосылки стоимости, типичные для каждого из видов стоимости, содержаться в определении данного вида стоимости … (п. 10 ФСО II ). - Предпосылки стоимости могут отличаться от обстоятельств фактической сделки или фактического использования объекта. Предпосылкой стоимости может быть гипотетическая сделка, в том числе тогда, когда цель оценки не связана со сделкой (п.11 ФСО II ). - В соответствии с ФСО определяются следующие виды стоимости: рыночная стоимость, равновесная стоимость, инвестиционная стоимость, иные виды стоимости, предусмотренные ФЗ «Об оценочной деятельности в РФ» (п.12). Виды стоимости (п. п. 13-16 ФСО II). - Рыночная стоимость объекта оценки (далее - рыночная стоимость) - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: 1) одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; 2) стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; 3) объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; 4) цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; 5) платеж за объект оценки выражен в денежной форме (п.13 ФСО II). - Рыночная стоимость основана на предпосылках о сделке, совершаемой с объектом на рынке между гипотетическими участниками без влияния факторов вынужденной продажи после выставления объекта в течение рыночного срока экспозиции типичными для подобных объектов способами. Рыночная стоимость отражает потенциал наиболее эффективного использования объекта для участников рынка. При определении рыночной стоимости не учитываются условия, специфические для конкретных сторон сделки, если они не доступны другим участникам рынка. К таким условиям могут относиться, например, синергии с другими активами, мотивация конкретного стратегического или портфельного инвестора, льготные налоговые или кредитные условия (п14 ФСО II ). - Равновесная стоимость представляет собой денежную сумму, за которую предположительно состоялся бы обмен объекта между конкретными, хорошо осведомленными и готовыми к сделке сторонами на дату оценки, отражающая интересы этих сторон. Равновесная стоимость, в отличие от рыночной, отражает условия совершения сделки для каждой из сторон, включая преимущества и недостатки, которые каждая из сторон получит в результате сделки. Поэтому при определении равновесной стоимости необходимо учитывать предполагаемое сторонами сделки использование объекта и иные условия, относящиеся к обстоятельствам конкретных сторон сделки (п.15 ФСО II). - Инвестиционная стоимость - стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. Инвестиционная стоимость не предполагает совершения сделки с объектом оценки и отражает выгоды от владения объектом. При определении инвестиционной стоимости необходимо учитывать предполагаемое текущим или потенциальным владельцем использование объекта, синергии и предполагаемый полезный эффект от использования объекта оценки, ожидаемую доходность, иные условия, относящиеся к обстоятельствам конкретного владельца (п.16 ФСО II). - С учетом цели оценки может потребоваться определение рыночной стоимости в предпосылке о текущем использовании, в предпосылке о ликвидации объекта оценки (п.17 ФСО II ). - В предпосылке о ликвидации объекта определяется денежная сумма, которая может быть получена при продаже объекта по частям или его утилизации. При оценке стоимости при ликвидации объекта оценки учитываются расходы на предпродажную подготовку и распродажу его отдельных частей или их утилизацию. Может быть определена в предпосылке добровольной (рыночная стоимость) или вынужденной продажи частей (п. 18 ФСО II). - Если в соответствии с законодательством требуется определить рыночную стоимость объекта, при этом одна или обе стороны сделки вынуждены ее совершить, то стоимость объекта определяется исходя из рыночных предпосылок. При определении рыночной стоимости объекта не учитывается фактор вынужденности продажи (п.19 ФСО II). Процесс оценки не включает финансовую, юридическую, налоговую проверку и (или) экологический, технический и иные виды аудита(п.2 ФСО III). В процессе оценки соблюдаются требования Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, а также следовать положениям методических рекомендаций по оценке, одобренных советом по оценочной деятельности при Минэкономразвития России(п.3 ФСО III). 14) итоговая стоимость объекта оценки, ограничения и пределы применения полученного результата. Если в задании на оценку в соответствии с пунктом 4 федерального стандарта оценки «Задание на оценку (ФСО IV)», утвержденного приказом Минэкономразвития России от 14 апреля 2022 г. № 200, не указана форма представления итоговой стоимости, то результат оценки должен быть представлен в виде числа; 15) перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки. п. 8 (ФСО VI) Подтверждение полученной из внешних источников информации, указанной в подпункте 2 пункта 2 настоящего федерального стандарта оценки, должно быть выполнено следующим образом: в виде ссылок на источники информации, позволяющих идентифицировать источник информации и определить дату ее появления (публикации) или подготовки. В частности, в отчет об оценке включаются прямые ссылки на страницы сайтов информационно-телекоммуникационной сети «Интернет», на которых размещена информация, а также реквизиты используемых документов и материалов (например, источник, название издания, название статьи, сведения об авторе и дата или период опубликования); в виде материалов и копий документов, информационных источников, которые с высокой вероятностью недоступны или могут быть в будущем недоступны, в частности, по причине изменения этой информации или адреса страницы в информационно-телекоммуникационной сети «Интернет», отсутствия информации в открытом доступе (например, информация, предоставленная заказчиком оценки) либо доступ к которым происходит на платной основе; такое раскрытие информации делается с учетом ограничений, связанных с конфиденциальностью информации. К раскрытию источников информации применимы положения пунктов 9 и 10 настоящего федерального стандарта оценки. п. 9 (ФСО VI). Детализация раскрытия информации в отчете, состав и объем приводимых в нем документов и материалов зависят от целей оценки, специфики объекта оценки и проведенного исследования, а также могут устанавливаться заданием на оценку. п. 10 ФСО VI. В случае если это предусмотрено заданием на оценку, в отчет об оценке должны быть включены расчетные величины и выводы по результатам дополнительных исследований, которые не являются результатами оценки в соответствии с федеральными стандартами оценки. п. 11 ФСО VI.В отчет об оценке могут быть включены иные сведения, необходимые, по мнению оценщика, для полного и достаточного представления результата оценки. К таким сведениям может относиться в том числе описание факторов неопределенности, которые существенно влияют на результаты оценки, в частности связанных с ограничениями оценки, если они имели место в процессе оценки. Разд. IV (ФСО III)Работа с информацией В процессе оценки оценщик собирает информацию, достаточную для определения стоимости объекта оценки, принимая во внимание ее достоверность, надежность и существенность для цели оценки. Признание информации достоверной, надежной, существенной и достаточной требует профессионального суждения оценщика, сформированного на основании анализа такой информации. Информация может быть получена от заказчика оценки, правообладателя объекта оценки, экспертов рынка и отрасли, а также из других источников. При этом оценщик учитывает: 1) допущения оценки; 2) компетентность источника информации и независимость источника информации от объекта оценки и (или) от заказчика оценки. 11. Способы получения информации могут включать составление запросов к информированным источникам, получение исходных документов и материалов, осмотр объекта оценки, интервью, поиск рыночной информации из различных источников. Для выполнения оценки оценщик может привлекать организации и квалифицированных отраслевых специалистов, обладающих знаниями и навыками, не относящимися к компетенции оценщика. 12. В процессе оценки оценщик использует информацию, доступную участникам рынка на дату оценки. Информация, которая стала доступна после даты оценки, может быть использована только в следующих случаях: 1) если такая информация отражает состояние рынка и объекта оценки на дату оценки, соответствует ожиданиям участников рынка на дату оценки (например, статистическая информация, финансовые результаты деятельности компании и другая информация, относящаяся к состоянию объекта оценки и (или) рынка в период до даты оценки или на дату оценки); 2) если использование такой информации допускается в особом порядке в рамках соответствующих специальных стандартов оценки при определении стоимости отдельных видов объектов оценки. 13. Заказчик оценки, правообладатель объекта оценки или иное уполномоченное ими лицо должны подтвердить, что предоставленная ими информация соответствует известным им фактам. Объем данных, требующих такого подтверждения, и форма подтверждения определяются оценщиком с учетом особенности содержания информации, ее существенности, если особые требования не указаны в задании на оценку. Информация должна быть подтверждена одним из следующих способов: 1) путем заверения заказчиком копий документов и материалов; 2) путем подписания заказчиком письма-представления, содержащего существенную информацию и (или) перечень документов и материалов, с подтверждением того, что информация соответствует известным заказчику фактам, планы и прогнозы отражают ожидания заказчика. Содержание перечисленных выше ФСО является обязательным к применению в оценочной деятельности. В целях залога контроль за соответствием отчета об оценке требованиям законодательства осуществляет коммерческий банк, предоставляющий кредит под залог имущества, в том числе ипотечный кредит под залог объектов недвижимости. 1.3. Общие сведения о сравнительном подходе в оценке недвижимости Согласно Федеральным стандартам оценки № 7 оценка объектов недвижимости осуществляется с применением методов доходного, сравнительного и затратного подходов. При оценке помещений, расположенных в зданиях затратный подход не применяется. В случае оценки объекта залога используется преимущественно методы сравнительного подхода, поскольку в случае не исполнения обязательств по кредиту объект залога реализуется на условиях вынужденной продажи. При этом определяется уровень ликвидности – время, в течение которого объект может быть продан на рынке. На рис. 2 показаны методы и подходы оценки недвижимости.  Методы оценки рыночной и инвестиционной стоимости Рис. 2. Подходы и методы оценки недвижимости Сравнительный подход к оценке недвижимости отражает принцип спроса и предложения, а также принцип замещения [ФСО № 7]. Необходимой предпосылкой для применения методов сравнительного подхода является наличие информации о сделках с аналогичными объектами недвижимости (которые сопоставимы с оцениваемым объектом по назначению, размеру и местоположению), произошедших в сопоставимых условиях (время совершения сделки и условия финансирования сделки). Основные трудности при применении методов сравнительного подхода связаны с непрозрачностью российского рынка недвижимости. В большинстве случаев реальные цены сделок с объектами недвижимости неизвестны. В связи с этим при проведении оценки используются цены предложений по выставленным на продажу объектам. В рамках сравнительного подхода могут применяться следующие методы: метод валовой ренты; метод сравнения продаж. В настоящей оценке расчеты производятся по методу сравнения продаж. Метод сравнения продаж определяет рыночную стоимость объекта на основе анализа недавних продаж сопоставимых объектов недвижимости, которые сходны с оцениваемым объектом по размеру и использованию. Данный метод определения стоимости предполагает, что рынок установит цену для оцениваемого объекта тем же самым образом, что и для сопоставимых, конкурентных объектов. Для того, чтобы применить метод сравнения продаж используется ряд принципов оценки, включая принцип замещения, который гласит, что стоимость недвижимости, которую имеют объекты - заместители на рынке, обычно устанавливается, исходя из затрат на приобретение «равно желаемого объекта-заместителя». Применение метода сравнения продаж заключается в последовательном выполнении следующих действий: подробное исследование рынка с целью получения достоверной информации обо всех факторах, имеющих отношение к объектам сравнимой полезности; определение подходящих характеристик сравнения и проведение сравнительного анализа по каждому показателю; сопоставление оцениваемого объекта с выбранными объектами сравнения с целью корректировки их продажных цен или исключения из списка сравниваемых; приведение ряда скорректированных показателей стоимости сравнимых объектов к рыночной стоимости объекта оценки. 2. Определение рыночной стоимости объекта оценки методами сравнительного подхода. 2.1. Описание объекта оценки В настоящей работе в качестве объекта оценки рассматривается: 2-комнатная квартира, находящаяся на 4 этаже 5-этажного жилого дома, общей площадью 41,9 кв.м., жилая площадь 25,8 кв.м., адрес объекта: Иркутская область, г. Иркутск, ул. Розы Люксембург, д. 231, кв. 74. Существующие ограничения (обременения) права: не зарегистрировано. Количественные и качественные характеристики элементов, входящих в состав объекта оценки Таблица № 1 Описание объекта оценки

Таблица № 2 Описание жилого дома, в котором находится объект оценки

Таблица № 3 Общие характеристики объекта оценки

Таблица 4 Описание здания

Таблица 5 Описание квартиры

На основании имеющихся у оценщика сведений оценщик пришёл к выводам о том, что: Дом в хорошем состоянии. Признаков деформаций несущих конструкций, элементов коррозионного поражения не выявлено. Ориентировочный остаточный срок службы здания составляет 150 лет. Таблица № 6 Классификация зданий в зависимости от материала стен и перекрытий

Неустранимый физический износ определяется при помощи метода, называемого методом анализа эффективного возраста: Износ (%) = EA / (EA+RL), где: EA = NL – RL — эффективный возраст; RL — срок остаточной полезной жизни; NL — продолжительность экономической жизни (срок службы). Таблица № 7 Расчет физического износа дома

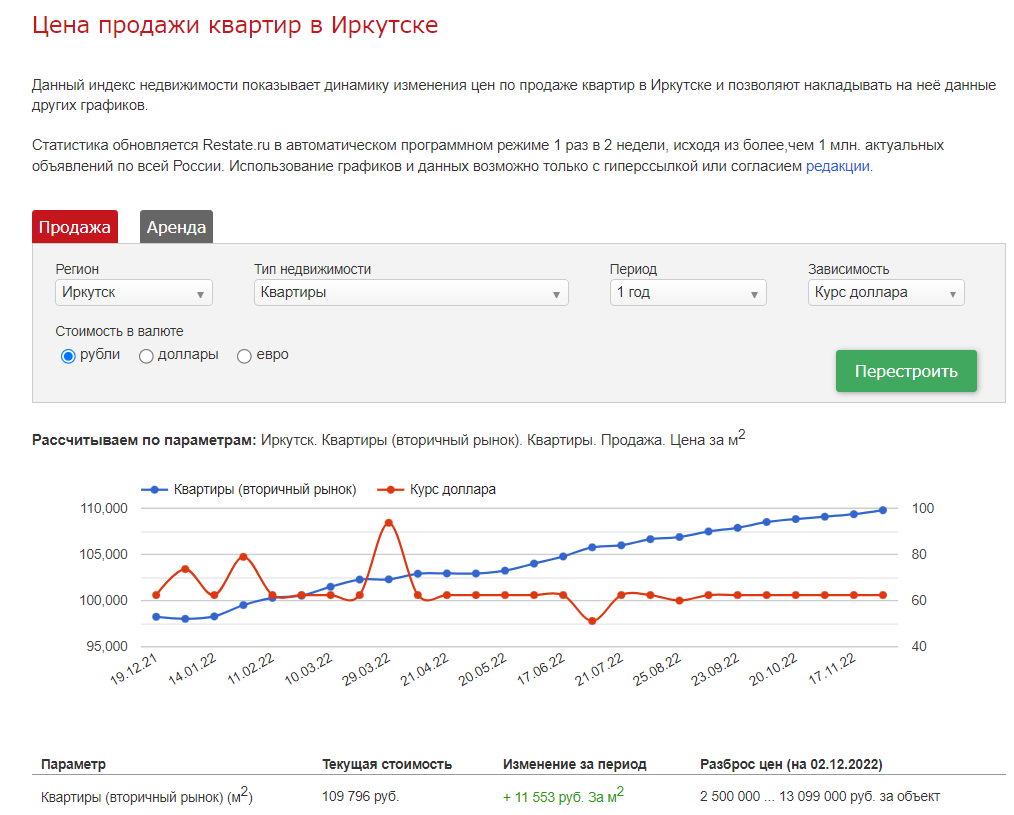

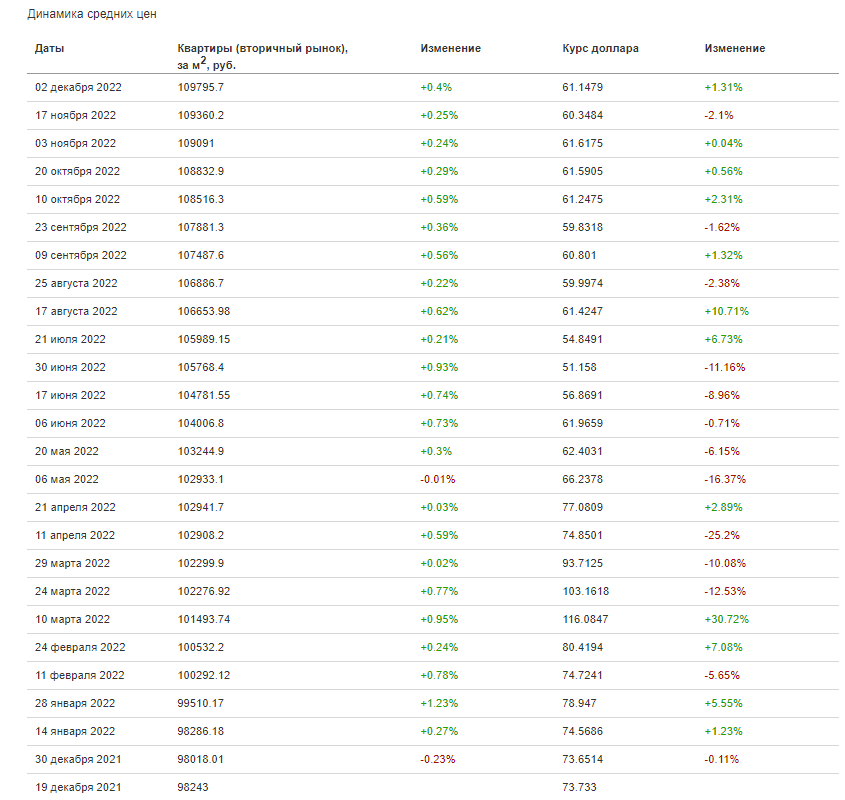

Оцениваемый объект находиться по адресу: Иркутская область, г. Иркутск, ул. Розы Люксембург, д. 231, кв. 74. Район с развитой социальной инфраструктурой, в непосредственной близости находится: - продовольственные магазины; - супермаркеты; - поликлиника; - детские сады; - школы; - салоны красоты; - аптеки. Объект оценки находится в Ленинском р-не гор. Иркутска. На дату оценки квартира использовалась для проживания. В квартире, согласно информации предоставленной Заказчиком и на основании визуального осмотра, уровень отделки – «Косметический». Техническое состояние удовлетворительное. Имеется центральное отопление, водоснабжение и канализация. Незарегистрированные переоборудования и перепланировки имеются. Объект оценки в целом, отвечает всем современным требованиям. Объект оценки не имеет функционального и экономического устаревания. На дату оценки подлежащий оценке объект недвижимости использовался по назначению, как жилое помещение, квартира. 2.2. Анализ рынка объекта оценки, ценнообразующих факторов Директор департамента продаж «Этажей» Сергей Зайцев полагает, что стоимость новостроек в ближайшее время будет колебаться, адаптируясь под активность покупателей. Источник: СИА - https://realty.irk.ru/analytics.php?id=33487&action=show. Цены на квартиры в Иркутске пошли в рост Цены на жилье в Иркутске отыграли падение предыдущих месяцев и снова пошли в рост. За октябрь 2021 года, по данным REALTY.IRK.RU, вторичное жилье выросло в цене, в среднем, на 7%, новостройки не столь значительно – на 0,7%. А с начала года квадратный метр в иркутских новостройках подорожал на 23%, «квадрат» на вторичном рынке стал дороже 14%. КВАРТИРЫ НА ВТОРИЧНОМ РЫНКЕ ИРКУТСКА: +7% По данным REALTY.IRK.RU, за октябрь средняя стоимость квадратного метра вторичного жилья в Иркутске выросла на 7%, до 89,35 тыс. рублей. В Ленинском районе в октябре цены на квартиры выросли на 10%, в Кировском и Куйбышевском – на 4%, в Октябрьском – на 3%, в Свердловском – на 0,6%.  А с начала года иркутская «вторичка» прибавила в цене 14%. НОВОСТРОЙКИ В ИРКУТСКЕ: +0,7% Стоимость нового жилья в Иркутске, по данным REALTY.IRK.RU, в октябре выросла не так значительно, как на «вторичке»: всего на 0,7%, до 95,29 тыс. рублей. Новостройки в Свердловском районе за октябрь выросли в цене на 1,7%, в Куйбышевском районе – на 1,2%, в Октябрьском - на 0,3%. В Ленинском и Кировском районах цены значительно не изменились.  А с начала года квартиры в новостройках Иркутска подорожали, в среднем, на 23%. Источник: REALTY.IRK.RU - Недвижимость Иркутска и Иркутской области - https://realty.irk.ru/analytics.php?id=30934&action=show. Цены на недвижимость в Иркутске в 2022 г.   Источник информации - https://irkutsk.restate.ru/graph/. Ликвидность объекта оценки Ликвидность является важной характеристикой объекта недвижимости и характеризуется возможностью для объекта быть реализованным на рынке. В качестве показателя ликвидности используется типичный срок рыночной экспозиции объекта на открытом рынке, в течение которого он может быть реализован по рыночной стоимости. В рамках настоящего Отчета, в зависимости от срока экспозиции объекта, используется следующая градация. Градация ликвидности имущества

Оценщиком был проведен анализ факторов, влияющих на ликвидность Объекта. Результаты анализа приведены в таблице ниже. Результаты анализа факторов, влияющих на ликвидность Объекта оценки

По результатам анализа вышерассмотренных факторов объект оценки обладает высокой ликвидностью. Срок экспозиции составит 2-3 месяца. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||