Оценка бизнеса. ОЦенка бизнеса_Татнефть_01.03.2023. 1. Оценка стоимости бизнеса на основе доходного подхода 3

Скачать 86.17 Kb. Скачать 86.17 Kb.

|

|

Титульный лист Содержание 1. Оценка стоимости бизнеса на основе доходного подхода 3 1.1. Метод дисконтированных денежных потоков 3 CF = EBIT + A ± ΔCOK ± ΔKB (1.1) 5 Y= a + b*t (1.4) 6 1.2. Метод капитализации прибыли 12 2. Оценка стоимости бизнеса на основе сравнительного подхода 14 3. Оценка стоимости предприятия затратным подходом 16 Итоговая оценка стоимости предприятия (бизнеса) 20 1. Оценка стоимости бизнеса на основе доходного подхода1.1. Метод дисконтированных денежных потоковОсновные этапы оценки предприятия методом дисконтированных денежных потоков (ДДП): Выбор модели денежного потока. Определение длительности прогнозного периода. Ретроспективный анализ и прогноз валовой выручки от реализации. Анализ и прогноз расходов. Расчет величины денежного потока для каждого года прогнозного периода. Определение ставки дисконта. Расчет величины стоимости в постпрогнозный период. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. Внесение итоговых поправок. Выбор модели денежного потока. Денежный поток рассчитывается для собственного капитала (таблица 2). Таблиц 2. Расчет денежного потока для собственного капитала

Денежный поток для всего инвестированного капитала определяется путем прибавления к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Определение длительности прогнозного периода. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в постпрогнозный период должны иметь место стабильные долгосрочные темпы роста или бесконечный поток доходов). Ретроспективный анализ и прогноз валовой выручки от реализации Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, среди которых: номенклатура выпускаемой продукции; объемы производства и цены на продукцию; ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции; имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции; доля оцениваемого предприятия на рынке; долгосрочные темпы роста в послепрогнозный период; планы менеджеров данного предприятия. Следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместим с ретроспективными показателями деятельности предприятия и отрасли в целом. Анализ и прогноз расходов При анализе и прогнозе расходов необходимо: учесть ретроспективные взаимозависимости и тенденции; изучить структуру расходов, в особенности соотношение постоянных и переменных издержек; оценить инфляционные ожидания для каждой категории издержек; изучить единовременные и чрезвычайные статьи расходов, которые могут фигурировать в финансовой отчетности за прошлые годы, но в будущем не встретятся; определить амортизационные отчисления исходя из нынешнего наличия активов и из будущего их прироста и выбытия; рассчитать затраты на выплату процентов на основе прогнозируемых уровней задолженности; сравнить прогнозируемые расходы с соответствующими показателя ми для предприятий-конкурентов или с аналогичными среднеотраслевыми показателями. Для оценки бизнеса важны классификации издержек на постоянные и переменные, прямые и косвенные. Расчет величины денежного потока для каждого года прогнозного периода. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам. Начнем процесс оценки с метода дисконтированных денежных потоков. В качестве модели денежного потока был выбран денежный поток для всего инвестированного капитала, определяющийся по следующей формуле: CF = EBIT + A ± ΔCOK ± ΔKB (1.1) Для его нахождения были скомпонованы ключевые показатели отчета о финансовых результатах за отчетные периоды с 2015 по 2019 гг., на основе которых были получены их прогнозные значения на 2020-2026 гг., а также на остаточный период посредством применения метода наименьших квадратов. Этот метод, среди альтернативных методов прогнозирования, является более точным для количественной оценки динамики изучаемого явления и обеспечивает наиболее низкий уровень ошибок (формулы 1.2, 1.3, 1.4) Y= a + b*t (1.4) Несомненно, кроме метода наименьших квадратов можно применять и другие методы: метод скользящей средней или метод экспоненциального сглаживания. Однако метод скользящей средней подходит больше для данных с небольшими отклонениями (т.е. когда отсутствует четкая тенденция), а метод экспоненциального сглаживания эффективен при прогнозировании, как правило, только на один период вперед. В качестве примера расчета прогнозных и постпрогнозных значений требуемых показателей (выручка от продаж, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы, а также проценты к получению и уплате) в таблице 3 представлен расчет выручки от продаж ПАО «Татнефть» на 2020-2026 гг. и на остаточный период. Таблица 3. Предварительные расчеты уравнения выручки для нахождения прогнозных значений выручки от реализации ПАО «Татнефть»

Как видно из данных таблицы 1, показатель выручки имеет положительную динамику в рамках рассматриваемого периода. По результатам вспомогательных расчетов, отраженных в таблице 1, было найдено следующее уравнение, в нашем случае, уравнение выручки от реализации продукции: Y = 267 153,9 + 92 033,4*t(1.5) На основе уравнения формулы 1.5 были детерминированы значения выручки от реализации за прогнозные и постпрогнозный периоды (таблица 4). Таблица 4. Расчет прогнозных значений выручки от реализации ПАО «Татнефть»

Согласно расчету прогнозных значений выручки, компания будет продолжать ее наращивать. Сумма выручки в остаточный (постпрогнозный) период составит 1 279 521,0 млн.руб. В результате проведения вышеописанных процедур расчета методом наименьших квадратов были получены все необходимые для применения в оценке методом ДДП показатели (таблица 3) При расчете величины денежного потока для каждого прогнозного года можно руководствоваться следующей схемой (иллюстрирующей косвенный метод расчета ДП) (таблица 5). Таблица 5. Расчёт прогнозного денежного потока предприятия

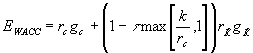

Суммарное изменение денежных средств должно быть равным увеличению (уменьшению) остатка денежных средств между двумя отчетными периодами. Определение ставки дисконта. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются: а) для денежного потока для собственного капитала: - модель оценки капитальных активов. Расчёт ставки дисконтирования методом оценки капитальных активов производится по формуле: R = Rf + бета(Rm – Rf) , (1) где R - требуемая инвестором ставка дохода (на собственный капитал); Rf - безрисковая ставка дохода; коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране); Rm- общая доходность рынка в целом (среднерыночного портфеля ценных бумаг); R =(8,7+8,16+12,0+7,7+8,9)/5 =9,09 б) для денежного потока для всего инвестированного капитала: - модель средневзвешенной стоимости капитала. Расчёт ставки дисконтирования методом средневзвешенной стоимости капитала производится по формуле:  . (2) . (2)где k – ставка процента, в пределах которого проценты по займу могут вычитаться из налогооблагаемой прибыли/ Ewfcc = 9,09+15,7+1,11+6,82+0+0 = 23,25 Расчет величины стоимости в постпрогнозный период Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы. Для расчета стоимости компании в постпрогнозный период можно использовать следующие методы: модель Гордона; метод чистых активов; метод ликвидационной стоимости (если предполагается ликвидация компании по окончании прогнозного периода). Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле V(term) = CF(t+1) /(K-g), (3) где V(term) - стоимость в постпрогнозный период; CF(t+1) - денежный поток доходов за первый год постпрогнозного (остаточного) периода; К - ставка дисконта; g- долгосрочные темпы роста денежного потока. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период Предварительная величина стоимости бизнеса состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода; текущего значения стоимости в послепрогнозный период. Внесение итоговых поправок После определения предварительной величины стоимости предприятия для получения окончательной величины рыночной стоимости необходимо внести итоговые поправки. Среди них выделяются две: поправка на величину стоимости нефункционирующих активов и коррекция величины собственного оборотного капитала. На основе выбранной и обоснованной ставки дисконтирования рассчитываются множители дисконтирования и осуществляется непосредственное приведение денежных потоков будущих периодов (CFt и CF(t+1)) к их текущему значению (таблица 6). Таблица 6. Расчет обоснованной рыночной стоимости ПАО «Татнефть» по методу ДДП, млн.руб.

Таким образом, обоснованная рыночная стоимость ПАО «Татнефть» методом ДДП составила 2 437 561,2 млн.руб. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||