Социология. 1 Теоретическая часть

Скачать 99.63 Kb. Скачать 99.63 Kb.

|

|

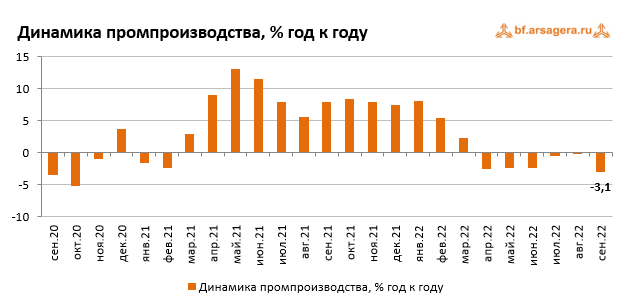

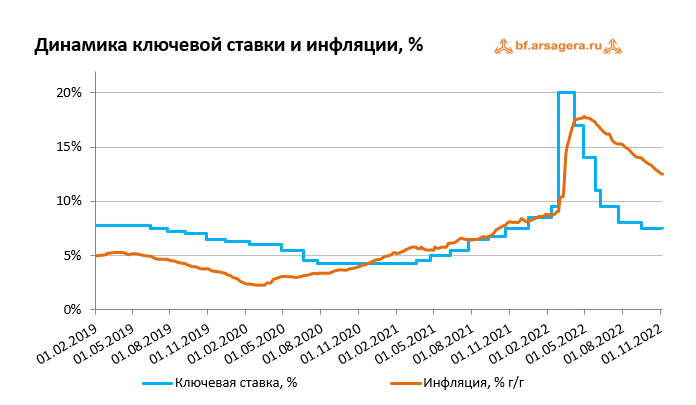

Содержание 1 Теоретическая часть 3 2 Аналитическая часть 11 Список использованных источников 23 1 Теоретическая частьИстория развития мировой валютной системы Финансовая система является одним из важнейших инструментов современного общества. При этом явление дисбаланса в распределении капитала или средств существует в каждой экономической системе. Есть регионы (и отдельные люди), у которых денег и ресурсов больше, чем у других. Финансовая система действует как посредник и способствует перетоку средств из областей с избытком в области с дефицитом. В качестве определения этого термина можно сказать, что это совокупность различных институтов, рынков, правил и законов, практик, финансовых управляющих, аналитиков, транзакций, требований и обязательств. Да, все вместе. В этой статье мы рассмотрим этапы развития мировой валютной системы кратко, а также посмотрим на ее ближайшие перспективы в период активного развития криптовалют. Международная валютная система (англ. аббревиатура – IMS) представляет собой интегрированный набор денежных потоков и связанных с ними институтов управления. Эта система устанавливает общий объем денег в обороте, а также обеспечивает основу для обмена между валютами для выполнения платежных обязательств внутри стран и между ними. Центральные банки, финансовые учреждения, коммерческие банки и различные типы фондов денежного рынка наряду с открытыми рынками валют являются частью международной валютной системы. Ключевым отличительным фактором IMS является то, что деньги (в отличие от финансовых активов) не приносят процентов. Деньги используются в качестве расчетной единицы и/или средства обмена (форекс) для поддержания и стимулирования сделок с товарами и услугами, а также потоков капитала внутри стран и между ними. Традиционно, деньги также рассматриваются как средства сбережения, однако сейчас эту роль все чаще исполняют финансовые активы (многие инвесторы хранят деньги в акциях, облигациях, металлах и фондах). Деньги определяются как предмет, который можно использовать как: средство обмена (их можно обменять на любые товары и услуги); расчетная единица (они могут использоваться для измерения стоимости/определения цен различных товаров и услуг); средство сбережения (их можно хранить в банке или в другой валюте, приумножать, а потом покупать больше товаров и услуг). Прежде чем можно будет в полной мере оценить нынешнюю денежную систему, полезно оглянуться на историю и посмотреть, как развивались деньги и системы, регулирующие их использование. Тысячи лет назад людям приходилось обменивать одни товары на другие, если они хотели что-то получить. Это работало хорошо, если каждый из двух человек хотел того же, что и другой. Даже сегодня бартер существует. История также показывает, что древний Египет и Месопотамия начали использовать систему, основанную на золотых и серебряных монетах. Постепенно они стали более широко использоваться в торговле, хотя фактический уровень содержания чистого золота и серебра напрямую влиял на их стоимость. Развитие валютных отношений происходило постепенно. Их история началась с натурального товарообмена, который впоследствии был заменен железными деньгами. На разных территориях существовали разные деньги, но основными везде являлись золото и серебро. В'УП в. до н. э. золотые деньги стали всеобщим эквивалентом. Средние века ознаменовались появлением валютно-обменных операций, чему способствовало торговля и мореплавание. Расписки были ранним типом бумажных денег в Китае, как раз тогда появилось что-то похожее на существующие в настоящий момент деньги. С1861 г. в США доллар, не сразу завоевавший международный рынок, стал платежным средством. Знак $ был взят у испанцев. «S» - из названия древнеримской монеты «solid», палочки, пересекающие «S» подчеркивают стабильность этой валюты. Валютные отношения - совокупность общественных отношений, связанных с осуществлением внешней торговли. Валютной системой является совокупность валют, правил их использования, обмена, применения в качестве платежных средств. Валютную систему рассмотрим с двух точек зрения: экономической и организационно-правовой. С экономической точки зрения является совокупностью валютно-экономических отношений, сложившихся на основе интернационализации хозяйственных связей. А с точки зрения формы организации -совокупность договоров, правил, определяющих способы международных расчетов [5, с. 9]. Парижская валютная система. Золотой стандарт возник в 1821 г. после ухода от биметаллической системы. Парижская валютная система, являющаяся следствием франко-прусской войны, была принята на Парижской конференции в 1867 году. Победа Бисмарка к появлению Второго Германского рейха. После падения серебряного франка и империи Наполеона III была создана Республика, заплатившая Германии огромную контрибуцию, которая была пересчитана по номиналу на золотой стандарт [5, с. 11]. В итоге, германская марка стала третьей мировой валютой после фунта Великобритании и доллара США. Принципы валютной системы: • режим свободно плавающих курсов; • золотомонетный стандарт; • золотое содержание национальной валюты, в соответствии с которым устанавливались паритеты. Для нормального существования валютной системы определяющим является наличие золотого запаса в стране. Ограниченность запасов золота во всем мире послужила одной из причин кризиса системы. Из-за постепенного обнищания страны были вынуждены препятствовать оттоку золота из страны. Великобритания была страной-исключением, в которой валюта фактически была резервной. Переход России на золотой стандарт был связан с. Ю. Витте и П. А. Столыпиным, которые как раз и способствовали смене серебряного стандарта золотым. Этот переход привел к упадку сельского хозяйства. Генуэзская валютная система. Следующая система была принята в Генуе в 1922 году США, Великобританией и Францией. Принципы, характерные для этой системы: • золото и девизы, лежавшие в основе; • сохранение золотых паритетов; • валютное регулирование; • режим свободно плавающих курсов. Могущественная до этого германская золотая марка утратила свою силу. А страны-победительницы получили преимущества по сравнению с другими валютами. С одной стороны, новая система принесла валютную стабильность. Однако с другой стороны, создала предпосылки для войн и девальваций [5, с. 13]. Стремление США сделать доллар первой валютой создало соперничество между долларом и фунтом стерлингов. Начавшийся кризис свел стабильность системы на нет. После Великой депрессии, сильно повлиявшей на доллар, начались кризисы в разных странах. Таким образом, исчезла стабильность и эластичность. Произошедший впоследствии экономический кризис привел к обесцениванию валют. Бреттон-Вудская валютная система. В 1944 году в Бреттон-Вудсе была принята новая валютная систему. Ее принципы: • образование международных организаций, среди задач которых были: контроль, создание сотрудничества между странами; • золотодевизный стандарт; • конвертируемость валют; • закрепление следующих форм использования золота: • в качестве международного платежного средства; • приравнивание доллара к золоту; • сохранение золотых паритетов. Резервными валютами стали: доллар США и фунт стерлингов. У рубля СССР тоже были все шансы стать ключевой валютой, так как СССР тоже был победителем. СССР, к сожалению, не стал членом международной валютной системы. Есть мнения разных экономистов на этот счет. Но мы рассмотрим только две точки зрения. Пока Советский Союз нес на своих плечах тяжелое бремя войны, США и Великобритания решили разрабатывать правила будущего мироустройства вместе. Другая точка зрения у А.А. Суэтина. Сталин стремился к мировому господству, поэтому этот шанс не был реализован. СССР не стал участником Бреттон-Вудской системы, не стал платить долги по ленд-лизу. Была развязана холодная война, которую проиграли из-за экономической слабости. Россия, несмотря на прямые приглашения, не смогла воспользоваться ролью полноценной мировой державы. В итоге утвердился долларовый стандарт. США использовало свое превосходство над другими странами. Произошло снижение курсов валют по отношению к доллару из-за многочисленных девальваций. Постепенно широко стали использоваться японская иена, швейцарский франк, марка ФРГ. Произошло увеличение задолженности США. В конце 60-х годов наступил кризис системы. В 1967 г. противоречия появились в полной мере: обострение отношений Франции и США, ввод Францией собственной валюты - золотой франк. Далее ФРГ ввела золотую марку. Кульминация кризиса системы - 1971 г., когда в центре оказалась главная резервная валюта - доллар. Доллар конвертировался во все валюты. Постоянно кочующие евродоллары вынуждали центральные банки покупать доллары для поддержания курсов. Кризис доллара вызвал выступления против политики США. Решением, временно уменьшившее противоречия, стало Вашингтонское соглашение 1971 г. Ямайская валютная система. В 1976 г. было достигнуто соглашение, которое было ратифицировано необходимым числом стран в 1978 г. Принципы новой валютной системы: • Введение СДР; • Получение странами выбора валютного курса; • Прекращение существования цены золота, золотого паритета и обмена доллара на золото; • Разрешение проведения независимой внутренней денежной политики ЦБ каждой страны. СДР - новая международная расчетная единица, которая не стала «настоящими» мировыми деньгами. Причины этому: вопросы ее обеспечения, распределения, эмиссии [1, с. 42]. Валюты стран-участниц постоянно укреплялись, поэтому вскоре перешли к многовалютному стандарту на основе доллара США, фунта стерлингов, японской иены, швейцарского франка, марки ФРГ. Плавающие курсы не могли обеспечить стабильность валюты. Курсы национальных валют сначала резко укреплялись, а потом также сильно обесценивались. В таких условиях был введен режим регулируемого плавающего курса [2, с. 130]. Страны Западной Европы еще в середине века проявляли интерес к собственной валютной интеграции, поэтому в 1968 г. Комиссия предложила регулирование валютных паритетов только по общему соглашению. Конференция в Гааге дала начало разработке плана формирования экономического и валютного союза. «План Вернера», потерпевший провал, - первая попытка создания европейской системы [3, с. 34]. Впоследствии его положения смягчили, а, в конце концов, не смогли достигнуть четкого разделения между членами и Сообществом. Была также и вторая попытка - создание Европейской валютной системы, в основу которой были положены следующие принципы: • Введение режима совместного плавания валют в форме «европейской валютной змеи»; • Введение экю - европейская валютная единица, стоимость которой определялась согласно валютной корзине; • Регулирование путем предоставления центральным банкам кредитов для покрытия дефицита платежных балансов. Европейская валютная система, в итоге, не смогла создать Европейский валютный фонд [4, с. 94]. «Инфляционным» якорем стала немецкая марка. До и после кризиса 1971 г. Германия одобряла введение плавающих валютных курсов, хотя остальные страны были против. При ослаблении доллара колебания курсов ориентировались на марку. К признанию марки в качестве центра системы не были готовы Великобритания и Франция. Таким образом, равновесие, которое Германия могла преодолеть с помощью повышения курса своей валюты по отношению к доллару, было нарушено. Следствием этого стало бы удорожание немецкой рабочей силы. Лучший вариант - следование нейтральной для Европы денежно-кредитной политики. Кризис механизмов валютных курсов показывает главный дефект системы - привязка к марке, которая действует, пока происходит нарушение равновесия вне Германии, и пока оно не слишком велико. От такого нарушения можно избавиться, если Германия будет действовать в интересах всей Европы. Европейский валютный союз как раз и создавался, чтобы преодолеть эти недостатки. Представители в 1992 г. подписали Маастрихтский договор. В1998 г. многие страны были допущены для участия в «зоне евро». Критерии присоединения были жесткими: • Размер государственного долга < 60% ВВП; • Бюджетный дефицит < 3% ВВП; • Долгосрочные процентные ставки - меньше 2 п. п. над средним уровнем этого показателя по трем странам Европейского союза со стабильными ценами; • Инфляция должна быть < 1,5 п. п.; Таким образом, было рассмотрено четыре этапа развития валютной системы за сравнительно небольшой по историческим меркам срок - XX век: Парижская, Генуэзская, Бреттон-Вудская, Ямайская. Валютная система не стоит на месте, а постоянно развивается, усовершенствуется. Смена систем - процесс более глубокий и менее подвижный, чем простая циклическая перемена. Это необратимые изменения, которые неизбежны и необходимы с появлением новых реалий. Система, которая существует в настоящее время - Ямайская, тоже не идеальна. Разницу между финансовыми системами легче всего понять на примере. Например, Соединенные Штаты и Германия являются развитыми странами. В идеале их финансовая система должна быть очень схожа, учитывая, что потребности их экономик также во многом одинаковы. Однако, это не так. На самом деле, финансовые системы этих государств настолько разные, что их можно назвать полярными противоположностями. Финансовая система США полностью зависит от финансовых рынков. По этой причине большая часть капитала, привлеченного в Америке, проходит через фондовые и валютные рынки. Немецкие фондовые рынки не являются центральными для ее экономики. Несмотря на то, что Германия является одной из самых развитых стран мира, ее фондовый рынок не считается важным и с международной точки зрения. Вместо этого в немецкой финансовой системе большая часть денег собирается с помощью... банковских кредитов! Да, правительство Германии предпочитает банковскую систему фондовому рынку. Причины этого неизвестны. В то же время, Соединенное Королевство выбрало срединный путь, когда дело доходит до финансовых рынков. В Британии есть четыре крупных банка, которые контролируют весь банковский сектор: Barclays, Lloyds, NatWest и Midland. Там также пользуются популярностью сделки с акциями и облигациями. При этом, в стране существует равное распределение капитала между банками и рынками ценных бумаг. 2 Аналитическая частьРоссия и ЕС: анализ индикаторов деловой активности Оценка промышленного потенциала РФ в мировом хозяйстве К началу октября более или менее установились геополитические рамки для работы энергетических рынков мира: эмбарго на поставки угля из РФ с 10 августа введено; эмбарго по нефти приближается; эмбарго по техническому обслуживанию российского ТЭК и по транспортировке газа де-факто действовало и отрицательно влияло на поставки по "Северному потоку", пока он еще мог функционировать. После аномальной летней жары можно уже взглянуть на зябкий осенний ландшафт. Впереди первая зима с ледяной стеной для людей и энергоресурсов посреди континента, хотя и с отдельными протоками под ней на юго-востоке континента. Общий экономический фон осени 2022 года сам по себе становится все более "зябким", поскольку бурное постпандемийное оживление принесло инфляцию и выдохлось. Мировая экономика после конвульсивного оживления осени 2020 – начала 2021 года все еще находится в фазе роста, несмотря на небольшую рецессию в США. Взлет инфляции в 2021 году весьма напоминает шок 1973–1974 годов, который произошел вследствие эмбарго со стороны арабских стран и взлета цен на нефть с $4 до $14 за баррель. Полвека назад нефтяное эмбарго ОПЕК спровоцировало не только глубокий кризис, но и последующую длительную тяжелую адаптацию мировой экономики к новым ценовым пропорциям. Теперь шок идет от импортного эмбарго потребителей против одного из крупнейших экспортеров, введенного по политическим мотивам. Обо всех последствиях еще придется много думать и писать. Международный валютный фонд (МВФ) каждые три месяца понижает прогнозы роста ВВП на 2022–2023 годы. Следующая оценка роста ВВП мира от МВФ в середине октября предварительно ожидается в размере 3,2%, но для развитых стран этот показатель, как прогнозируется, составит лишь чуть больше 1%. Появился конкретный и понятный признак будущего замедления роста, если не спада. Так что помимо опасений и мрачноватых прогнозов, которые тянутся весь текущий год, есть и статистический рисунок надвигающихся трудностей… Тому есть несколько оснований, прежде всего – снижение индекса PMI в США и особенно в ЕС. Этот индекс стал одной из микрооснов для макропрогнозирования, его падение ниже черты в 50 не гарантирует рецессию, но указывает на ее возможность. Особенно сложная ситуация в ЕС и трех ведущих странах, по которым кризис 2020 года ударил наиболее заметно, – во Франции, Италии и Германии. По итогам 2022 года их ВВП лишь слегка превосходит уровень 2019 года. На 2023 год перспективы блеклые, а расходы на адаптацию к новой социально-энергетической ситуации предстоят очень высокие. Финансовые власти вынуждены реагировать на взлет инфляции. И в первую очередь центральные банки ожидаемо повышают ключевые ставки, чтобы сдержать инфляцию, и тем самым сдерживают экономическую активность. В США в сентябре Федеральной резервной системой (ФРС) была установлена ставка в 3,25%, в Еврозоне (Европейский центральный банк, ЕЦБ) – 1,5%. В истории, конечно, перед рецессиями бывали ставки и повыше, но в данном случае важно переключение ожиданий и поведения экономических агентов на торможение инвестирования. Высокая инфляция, медленный рост и антиинфляционная политика – это хорошо известный в прошлом "рецепт" стагфляции. Правительствам очень сложно маневрировать в такой ситуации, из нее трудно выходить, и в ней сложно проводить выборы. Торможение инфляции и роста может привести к снижению дополнительного спроса на энергоресурсы, высокие цены – к их экономии. Но о снижении цен, видимо, говорить пока не приходится – слишком много встроенных ограничений: низкие капиталовложения в энергетику, ограничения на действия многих экономических агентов по геополитическим причинам, переключение фокуса внимания мировых элит на другие задачи, причем не только на климат и устойчивое развитие. Энергетика стала экономической и политической осью всех практических трудностей, околонаучных дебатов (научные как-то исчезли) и пропаганды. Мы не будем повторять тезисы наших работ [2] с анализом предыдущих этапов развития того явления, которое сейчас воспринимается как энергетический кризис. Дисбаланс развития нефтяных рынков в условиях "зеленого перехода" и санкций повышает цены на мировом рынке [3], хотя ОПЕК+ пока смог предотвратить большие свинги. Эпицентр всех проблем в энергетике находится в Евросоюзе, который выбрал путь радикальных санкций против поставок энергоносителей из России. И на этом пути ЕС приходится проводить над собой сложный дорогостоящий эксперимент. Данный эксперимент, охватывающий сразу все энергетические отрасли Евросоюза, базируется на политических решениях (и восьми пакетах санкций). Финансово-энергетические последствия введения санкций явно не просчитывались. Размер издержек (посчитаем в другой раз) настолько велик, а политический престиж, положенный в основу принятого решения, столь высок, что пока не видно ни выхода из кризиса, ни компромисса. Наш анализ ландшафта энергетических отраслей мира и ЕС на конец сентября 2022 года рассчитан, с одной стороны, на то, чтобы сократить неопределенность у наблюдателей и акторов и подтолкнуть их к компромиссам ради благосостояния населения вовлеченных стран, а с другой стороны, на то, чтобы сократить риск нарушений работы энергетики и показать контуры проблем для широкой аудитории. Ценовая ситуация в сфере энергетики в мире и в ЕС развивалась драматически с середины 2021 года (о чем мы писали ранее). В основе ценового шока лежал слишком быстрый подъем спроса на товары после локдаунов при падении капиталовложений в 2020–2021 годах. Геополитика пришла в 2022 году и закрепила этот эффект, причем именно в Евросоюзе, поскольку в США цены остались заметно ниже. В Азии они были высокими и таковыми остались, но не настолько, как в ЕС – это местная европейская специфика, причем, видимо, надолго ("новая нормальность" высоких цен на энергоносители и ее влияние, помимо прочего, на конкурентоспособность отдельных отраслей). Неожиданно произошло распадение мирового рынка газа на три функциональные части, более заметное, чем в предыдущие годы. Дешевизна импортируемого из России газа в 2020 году – порядка $140 за 1 тыс. кубометров (со снижением летом ниже $100) – сыграла в данной истории опасную роль, сформировав привычку к хорошей цене. В 2021–2022 годах те страны, которые покупали газ у "Газпрома" по длительным контрактам, платили много меньше цены хабов, на которых они приобретали газ у Норвегии, США и Катара. Но в целом цена в $300–500 за последние полтора десятилетия стала, видимо, той ценой, которую закладывают при проектировании отопительных систем и объектов газохимии в европейской промышленности. Скачок выше $1000, произошедший осенью 2021 года, положил конец этому режиму цен. Учитывая снижение капиталовложений в добычу углеводородов в 2020 году и перспективы отказа от них по климатическим соображениям в близком будущем, высокие цены на энергию стали закрепляться надолго, а санкции зацементировали ситуацию. И вот теперь Германия открывает угольные электростанции, а новый премьер Великобритании собирается потратить миллиарды на энергетические субсидии – похоже, что "климат Европы может подождать". Стабильность европейской энергетики строилась не просто на относительно дешевых энергоресурсах из России. За этой дешевизной стоит огромный (в основном низко оплачивавшийся) труд советских геологов, инженеров и огромной армии строителей. Открытые ими месторождения и построенная ими инфраструктура не рассматривались как окупаемый проект. Так что наши советские родители и сейчас продолжают субсидировать экономику России, постсоветского пространства, а заодно и Западной и Центральной Европы, пока она не передумала. Заметим, что гронингенские контракты, которые были вписаны в поставки газа в ЕС сорок лет назад, не предусматривали окупаемости вложений, а лишь связывали стоимость газа с ценой экспортной нефти. Цены на уголь остаются относительно низкими по сравнению с ценами газа, хотя они тоже очень выросли. Все, кто могут физически и политически перейти с газа на уголь, видимо, делают это с 2021 года. Азиатские страны контрактируют весь газ, который могут, с оглядкой только на "зависимость" от экспортеров, США производят газ сравнительно дешево (хотя цены на него в 2021–2022 годах также выросли) и поставляют всем дорого – можно только позавидовать. Европа приняла на себя все удары и все издержки, которые были до сих пор, а теперь готовится поэкспериментировать на себе в зимний период. К наиболее крупным потребителям газа относится электроэнергетика, которая в ЕС обеспечивается также АЭС и ВИЭ, но преимущественно газовыми и "ожившими" в 2021 году угольными станциями. Важно различие режимов: стабильность в 2019–2020, рост в 2021 и закрепление на высоком уровне в 2022 году. Традиционное различие стоимости энергии в ЕС между населением и промышленностью в этих условиях становится еще более значимым: цены для промышленности остаются ниже, чем для населения, но уровни тарифов в 2021 году резко возросли у обеих групп потребителей – до 0,1746 евро за 1 кВт·ч в промышленности и до 0,2369 евро за 1 кВт·ч у населения. В мае 2022 года Европейская комиссия представила новый план по отказу от российских углеводородов и ускорению энергетического перехода (RePowerEU). Планируется полный отказ от нефти и газа из РФ к 2027 году и прекращение поставок газа на две трети к концу 2022 года. Пакет мер включает в себя [4]: - рост энергоэффективности на 13% к 2030 году; - сокращение спроса на газ и нефть на 5% за счет изменения поведения и привычек населения; - фискальные стимулы для снижения потребления энергии; - введение чрезвычайных мер в случае перебоев в поставках; - диверсификация импорта за счет поставок СПГ; - увеличение доли ВИЭ до 45% к 2030 году; - производство водорода в объеме 10 млн т и импорт в объеме 10 млн т к 2030 году; - производство биометана в объеме 35 млрд куб. м к 2030 году. Согласно данным документам, дополнительное финансирование в 2022–2027 годах составит 210 млрд евро, что нам представляется суммой, не достаточной для таких масштабов преобразований. Примем эти меры как реалистичные в среднесрочном плане (что на самом деле требует анализа). В соответствии с планами на 2020–2021 годы, обеспечение энергетической безопасности ЕС в таких условиях (при одновременном соблюдении взятых на себя климатических обязательств) предполагало поэтапный переход от углеводородов, доля которых в топливно-энергетическом балансе (ТЭБ) в 2021 году составила 70,4%, к нулевым выбросам в 2050 году. Но и 2021, и 2022 год показали, что в краткосрочной перспективе вопросы, связанные с экономикой и энергетической безопасностью, оказываются более приоритетными, чем борьба с изменением климата. Так, в 2021 году доля угля в ТЭБе возросла с 10,5% до 11,2%, доля газа сократилась с 24% до 23,8%, а доля ВИЭ уменьшилась с 19,2% до 18,6%. Краткосрочный рост выбросов, обусловленный увеличением потребления угля, в дальнейшем потребует больших усилий по борьбе с изменением климата. С учетом значительного роста выбросов в 2021 году в Китае можно говорить о ретроградном развитии ситуации. В целом по миру уже потеряно два года реализации климатических программ – в связи с природными факторами, спецификой экономического оживления и геополитикой. Минэкономразвития оценило снижение ВВП России в сентябре 2022 года в 5% (здесь и далее: г/г) после сокращения на 4% в августе (уточнено с 4,1%). По итогам III квартала, по оценкам ведомства, ВВП снизился на 4,4%. В целом за январь-сентябрь снижение ВВП составило 2%. В докладе министерства отмечается, что динамика ВВП близка к прогнозной траектории МЭР, при этом ведомство подтвердило свой прогноз снижения экономики по итогам 2022 года на уровне 2,9%. Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства. По данным Росстата, в сентябре 2022 года спад промышленного производства усилился до 3,1% (г/г) после снижения на 0,1% месяцем ранее. При этом по итогам девяти месяцев 2022 года промпроизводство показывает увеличение на 0,4%.  Рисунок 1 – Динамика промышленного производства,% Переходя к анализу динамики в разрезе сегментов промпроизводства, отметим, что сегмент «Добыча полезных ископаемых» перешел от роста на 1% в августе к снижению на 1,8% в сентябре. Снижение выпуска в сегменте «Обрабатывающие производства» ускорилось до 4% после 0,8% месяцем ранее. В сегменте «Электроэнергия, газ и пар» выпуск перешел к снижению на 1,5% после роста на 1,6% в августе. При этом падение в сегменте «Водоснабжение» замедлилось до 7,5% после 9% месяцем ранее. Таким образом, усилению спада совокупного индекса промышленного производства в сентябре способствовало ухудшение динамики выпуска во всех сегментах промышленности, за исключением «Водоснабжения». В добывающем сегменте динамика преимущественно негативная. Отметим падение добычи природного газа на 26,4% в сентябре (при этом по итогам девяти месяцев снижение добычи составляет 12,1%). Добыча угля показала в сентябре умеренное сокращение на 1,5%, при этом с начала года динамика сопоставимая: отмечается снижение добычи на 1,6%. В то же время добыча нефти и СПГ не претерпела существенных изменений (по итогам девяти месяцев отмечается рост добычи СПГ на 11,9%, добычи нефти – на 2,8%). В продовольственном сегменте динамика выпуска мяса оставалась положительной, причем производство мяса скота в сентябре выросло на 8,4% (с начала года рост выпуска составляет 7,2%), в то время как выпуск мяса птицы увеличился всего на 0,9% (за девять месяцев данная позиция показывает увеличение выпуска на 3,2%). В отличие от мясной продукции, выпуск рыбы в августе показал слабое сокращение на 0,4%, а по итогам января-сентября производство снизилось на 7%. Динамика производства стройматериалов оказалась разнонаправленной. При этом наиболее сильный рост по итогам месяца продемонстрировали объемы выпуска керамического кирпича (+4,9%), а рост с начала года составляет 7,9%. В свою очередь, самую негативную динамику производства показали блоки и прочие сборные изделия (-4,5% в сентябре, при этом с начала года отмечается рост на 4,6%). В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Исключением выступило производство стальных труб, которое выросло в сентябре на 18,7% (а с начала года показывает рост на 17,1%). В остальном, производство готового проката упало в сентябре на 9,9%. По итогам девяти месяцев 2022 года производство этого вида продукции показывает сокращение на 4,9%. В производстве легковых автомобилей ситуация с выпуском остается критической. Так, падение выпуска легковых авто составило 77,4%, в то время как падение производства грузовых автомобилей в сентябре вновь резко ускорилось до 43,8% после снижения на 2,6% месяцем ранее. С начала года падение выпуска легковых авто показывает 65,9%, а падение производства грузовых авто – 20,4%. Такая динамика по-прежнему обусловлена масштабными приостановками поставок в страну автокомпонентов на большинстве работавших в России заводах, принадлежащих мировым автоконцернам. В конце октября Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-августа 2022 года. Этот показатель составил 20,88 трлн руб., в то время как за аналогичный период 2021 года сопоставимый круг предприятий заработал 17,65 трлн руб. Таким образом, рост сальдированной прибыли составил 18,3%. Что касается доли убыточных организаций, то она увеличилась на 1,1 п.п. по сравнению с аналогичным периодом предыдущего года до 28,9%. В отчетном периоде подавляющее большинство представленных Росстатом видов деятельности зафиксировали, как и прежде, положительный сальдированный финансовый результат. Не вызвал удивления и традиционный сальдированный убыток сектора Почтовая связь и курьерская деятельность, который составил 30,8 млрд руб. Большинство отраслей, зафиксировавших положительный сальдированный финансовый результат, в отчетном периоде его увеличили. В Сельском хозяйстве за восемь месяцев рост результата составил 16,2% (за январь-июль рост составлял 26,7%). Добывающие предприятия увеличили свой финансовый результат на 6,2% (при этом темп роста замедлился с 15,1% по итогам семи месяцев). Строительство, имеющее невысокую базу показателя, нарастило свой финансовый результат в 4,2 раза (по итогам семи месяцев рост составлял 4,1 раза). Также значительный рост с учетом своей базы продемонстрировали виды деятельности Обрабатывающие производства и Оптовая, розничная торговля и ремонт (наряду с Добычей, это одни из крупнейших отраслей по финансовому результату). Они нарастили сальдированный финансовый результат на 17,8% и 31,1% соответственно. С другой стороны отрасли Информация и связь, а также Водоснабжение отразили снижение сальдированного финансового результата (на 30,2% и 8,7% соответственно, при этом снижение замедлилось с 41,1% и 14,4% соответственно по итогам января-июля). Переходя к банковскому сектору, отметим, что опубликованный Банком России в октябре традиционный обзор «О развитии банковского сектора», как и ранее, был представлен в усеченном виде (без информации о финансовом результате кредитных организаций, а также без совокупного аналитического баланса банковского сектора). В своем обзоре из ключевых тенденций сентября ЦБ отмечает значительный рост корпоративного кредитования (портфель вырос на 2,5% или 1,3 трлн руб.), причем такой высокий рост сохраняется второй месяц подряд. В основном росли кредиты в рублях у компаний из широкого круга отраслей (нефть и газ, металлургия, розничная торговля, транспорт, химическая промышленность). Что же касается розничного кредитования, то оно выросло на 1,6% после увеличения на 1,7% в августе. Основным драйвером розничного кредитования оставалась ипотека – по предварительным данным, ее прирост в сентябре составил 2,4%, что выше среднемесячного уровня 2021 года. Выдачи выросли на 13% (518 млрд руб.), при этом вторичный рынок рос быстрее первичного (15% против 11%). Со стороны привлечения средств отметим увеличение средств юридических лиц на 2,3% (+0,9 трлн руб.). При этом сохраняется тенденция роста рублевых остатков при сокращении валютных, в том числе из-за конвертации отдельными клиентами своих средств из валюты в рубли. В основном приток обеспечили компании из нефтегазовой отрасли на фоне высоких цен на энергоносители. Что касается средств населения, то их объем снизился на 1,4% (-458 млрд руб.). При этом Банк России отмечает, что отток пришелся на вторую половину сентября, когда увеличилось количество уехавших из страны людей, которые брали с собой наличные деньги. Вместе с тем, прирост средств населения на счетах эскроу ускорился до 2,6% (+101 млрд руб.) после 1,7% в августе на фоне роста ипотечных выдач. Переходя к динамике цен на потребительском рынке, отметим, что в течение большей части октября 2022 года наблюдались низкие темпы недельной инфляции, от 0,02% до 0,08%. За весь октябрь цены увеличились на 0,18%. По итогам десяти месяцев цены выросли на 10,7%, а в годовом выражении рост цен замедлился до 12,6% после 13,7% месяцем ранее. Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на увеличение средней цены на нефть по итогам октября по отношению к сентябрю, курс рубля за это время ослаб, при этом к концу месяца значение составило 61,5 руб. после 57,4 руб. месяцем ранее. Отметим, что 28 октября состоялось очередное заседание Совета директоров Банка России, на котором было принято решение о сохранении ключевой ставки на уровне 7,5% годовых. По итогам заседания было отмечено, что текущие темпы прироста потребительских цен в целом остаются низкими, способствуя дальнейшему замедлению годовой инфляции. Инфляционные ожидания населения и бизнеса находятся на повышенном уровне и несколько выросли по сравнению с летними месяцами. Прогноз по инфляции на конец 2022 года был уточнен ЦБ до 12-13% (ранее диапазон составлял 12-15%) и он учитывает, в том числе, перенос сроков индексации тарифов ЖКХ, которая пройдет в конце текущего года. Кроме того, по оценкам Банка России, частичная мобилизация будет сдерживающим фактором для динамики потребительского спроса и инфляции на горизонте ближайших месяцев. Однако в последующем ее эффекты будут проинфляционными за счет усиления ограничений на стороне предложения. Отметим, что курс доллара не отреагировал значимым образом на решение Совета директоров по ключевой ставке.  Рисунок 2 – Динамика ключевой ставки и инфляции, % В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). К сожалению, ни ЦБ, ни Росстат не опубликовали в сентябре сведений о внешней торговле товарами. Однако Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны по итогам января-сентября 2022 года. Так, согласно данным ЦБ, профицит сальдо счета текущих операций платежного баланса России выросло в 2,6 раза по сравнению с аналогичным периодом 2021 года и составило $198,4 млрд. Определяющую роль в динамике текущего счета платежного баланса сыграло положительное сальдо баланса товаров и услуг, превысившее на $130,2 млрд показатель за аналогичный период прошлого года на фоне благоприятной ценовой конъюнктуры основных товаров российского экспорта и снижения стоимости объемов импорта. При этом совокупный дефицит прочих компонентов текущего счета также вырос, в том числе, за счет снижения полученных инвестиционных доходов и трансфертов от нерезидентов. Список использованных источниковЖелтоносов В.М., Бондарев Д.Г. Проблемы определения контуров обращения глобального финансового капитала // Финансы и кредит. 2020. № 1. С. 23–27. Заложнев А., Чистов Д., Шуремов Е. Либеральная модель: необходимость системных ограничений // Проблемы теории и практики управления. 2019. № 7. С. 8–16. Киреев А.П. Международная микроэкономика: движение товаров и факторов производства: учебное пособие для вузов. М.: Международные отношения, 2020. 126 с. Максимова Л.М., Носкова И.Я. Международные экономические отношения: учебное пособие. Владивосток: Ввер, 2021. 432 с. Романовский М.В., Врублёвская О.В. Финансы: учебник. 2-е изд. М.: Юрайт, 2020. 320 с. |