вкр. ВКР Федосеенковой. Анализ и оценка налоговых доходов федерального бюджета рф

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

|

Министерство образования и науки Российской Федерации федеральное государственное бюджетное образовательное учреждение высшего образования «Тольяттинский государственный университет» Финансов, экономики и управления (институт) ___________Финансы и кредит______________ (кафедра) ___________________________________________ (код и наименование направления подготовки, специальности) ___________________________________________ (наименование профиля, специализации) Выпускная квалификационная работа на тему Анализ и оценка налоговых доходов федерального бюджета РФ

Допустить к защите Заведующий кафедрой д.э.н.А. А. Курилова ________________ (ученая степень, звание, И.О. Фамилия) (личная подпись) «_____»______________________20_____г. Тольятти 2017 Содержание Введение……………………………………………………………………………... 1 Теоретические основы формирования налоговых доходов федерального бюджета ……………………………………………………………………………... 1.1 Организационные принципы формирования федерального бюджета….…... 1.2 Классификация налоговых доходов федерального бюджета…………..…… 2 Анализ и оценка налоговых доходов федерального бюджета Российской Федерации………………………………………………………………………..… 2.1 Анализ состава и структуры доходов федерального бюджета Российской Федерации……………………………………………………………………….…. 2.2 Анализ налоговых доходов федерального бюджета Российской Федерации………………………………………………………………………….. 3 Совершенствование механизма формирования налоговых доходов федерального бюджета……………………………………………………………. 3.1 Проблемы формирования налоговых доходов федерального бюджета…………………………………………………………………………….. 3.2 Налоговая политика как инструмент повышения налоговых доходов федерального бюджета…………………………………………………………..… Заключение…………………………………………………………………………. Список использованных источников…………………………………………...… Приложения……………………………………………………………………... Введение В современной экономике Российской Федерации можно выделить множество проблем, касающихся формирования федерального бюджета Российской Федерации и его субъектов, а также осуществления бюджетного планирования и прогнозирования. Среди них особое место занимает проблема формирования налоговых доходов федерального бюджета Российской Федерации, поиск путей их увеличения. Актуальность указанной проблемы определяется следующими обстоятельствами. Во-первых, в современных условиях результативность и положительный эффект экономических преобразований во много определяется грамотным планированием в сфере налогообложения, умением и реальной способностью государственных органов власти четко реагировать на различные изменения макроэкономических показателей и спрогнозировать их дальнейшее развитие. Во-вторых, в настоящее время налоговые доходы выступают доминирующим источником формирования федерального бюджета Российской Федерации, и, как следствие, основой социально-экономического развития, как в целом Российской Федерации, так и отдельных субъектов, входящих в ее состав. В-третьих, налоговые поступления, являясь главным элементом доходной части федерального бюджета Российской Федерации, обеспечивают финансирование основного объема его расходов. Решение данных проблем имеет принципиальное научное и практического значение для построения стабильной бюджетной и налоговой системы Российской Федерации. Анализ отечественной практики налогового планирования свидетельствует о том, что нестабильность экономического роста, отсутствие полного комплекса нормативных документов обусловливают сложность налогового планирования по отдельным видам налогов в целях максимизации налоговых поступлений в федеральный бюджет Российской Федерации. Существует объективная потребность разработки новых подходов к планированию отдельных видов налога, методических рекомендаций по реализации таких подходов в целях повышения объективности и точности прогноза. Методики должны максимально учитывать все факторы, влияющие на сумму каждого налога, основываться на научном подходе и современной информационной базе, обеспечивать реальное исполнение федерального бюджета по налоговым доходам. Степенью изученности проблемы среди зарубежных авторов, заложивших фундамент науки о бюджете, налогах, следует отметить А. Смита, А. Маршалла, Д. Рикардо, Д. Милля, Ж. Сэя, а также представителей более поздних школ: К. Рау, П. Косса, Р. Штурм, Ф. Нитти и других. Среди отечественных авторов можно выделить А.М. Лаврова, Г.Б. Поляка, Е.Б. Дуплинскую, И.В. Карпухина, И.М. Кулишер, И.С. Большусину, М.В. Романовского, М.И. Боголепова, Н.М. Бурханову, и других, занимающихся вопросами бюджета, бюджетной системы и доходов бюджета. Изучением вопросов прогнозирования и планирования налоговых федерального бюджета Российской Федерации занимаются такие учёные, как М.В. Романовский, Ю.М. Лермонтов, Н.А. Истомина, Р.А. Саакян, С.В. Барулин, Г.Б. Поляк. Несмотря на научные исследований, проведенные в данной области знаний, нерешенными остаются еще много вопросов, касающихся применяемых методик налогового планирования и прогнозирования и отсутствия единой модели расчета налоговых доходов федерального бюджета Российской Федерации, с целью повышения достоверности получаемых прогнозов. Актуальность рассматриваемых вопросов предопределила выбор темы исследования, ее цель и задачи. Исходя из актуальности проблемы и недостаточной степени изученности ее отдельных сторон, цель выпускной квалификационной работы – исследование инструментов формирования налоговых доходов федеральный бюджет Российской Федерации. В соответствии с поставленной целью необходимо решить ряд задач: – рассмотреть экономическую значимость и законодательные основы формирования налоговых доходов федерального бюджета Российской Федерации; – проанализировать и оценить формирования налоговых доходов федерального бюджета Российской Федерации; – сформулировать предложения по мобилизации налоговых доходов федерального бюджета Российской Федерации. Исходя из цели и задач исследования, определен объект и предмет исследования. Объектом исследования выступают налоговые доходы федерального бюджета Российской Федерации. Объектом исследования является механизм формирования налоговых доходов федерального бюджета Российской Федерации. Для достижения поставленной цели и решения поставленных задач, в выпускной квалификационной работе использованы следующие методы исследования: метод статистической обработки данных, метод сравнения, методы анализа и синтеза, мониторинг. Теоретической базой исследования явились труды отечественных и зарубежных ученых в области государственных финансов, формирования налоговых доходов бюджетов, а также публикации в периодических изданиях и материалы, размещенные в сети Интернет. Нормативной базой исследования послужили Бюджетный и Налоговый кодексы Российской Федерации, федеральные законы Российской Федерации, законы субъектов Российской Федерации и нормативно – правовые акты, регламентирующие организацию бюджетных и налоговых отношений. Во введении рассматривается актуальность выбранной темы, степень изученности проблемы, цель и задачи исследования, предмет и объект исследования, а также методы и база исследования. В первой главе рассматриваются вопросы понятия налоговые доходы федерального бюджета, их сущность, признаки и структура. Во второй главе проводиться анализ и оценка налоговых доходов федерального бюджета Российской Федерации. В третьей главе рассматриваются основные направления решения проблем по мобилизации налоговых доходов федерального бюджета Российской Федерации. В заключение работы подведены итоги исследования. 1 Теоретические основы формирования налоговых доходов федерального бюджета 1.1 Понятие налоговых доходов федерального бюджета Для того чтобы государство выполняло свои функции, ему необходимо иметь достаточно финансовых ресурсов, которые в основном концентрируются в его бюджете. Определение бюджета содержится в ст. 6 Бюджетного кодекса РФ как «форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». [2] Как отмечается в научной литературе, это не просто форма образования и расходования денежных средств, а «форма оперативного направления денежных средств на определенные цели..., которой придали режим закона». [19, с.8] А для того чтобы оперативно направлять денежные средства на те или иные запланированные мероприятия, закупки, социальные выплаты и т.д., необходимы соответствующие доходы в бюджете. Здесь следует отметить, что у государства имеется достаточно инструментов, применив которые оно сможет пополнить доходы своего бюджета. Таким образом, между государством и различными субъектами - предприятиями, организациями, гражданами - возникают особые финансовые отношения по поводу уплаты последними в пользу государства различных видов обязательных платежей, которые, будучи зачисленными на специальные счета бюджета, становятся его доходом. Понятие «доходы бюджета» в настоящее время в финансово-правовой науке является весьма распространенным и используется в нескольких аспектах. По мнению Дементьева Д.В. доходы бюджета по материальному содержанию выступают как «денежные или бюджетные средства, и что для доходов характерно их существование в денежной форме, поскольку именно она позволяет максимально удовлетворить публичные потребности». [14, с.45] Рассматривая «доходы бюджета» как правовую категорию, необходимо вспомнить значение последнего в правовом смысле, в котором это понятие традиционно понимается как финансовый план соответствующего финансово-правового образования, имеющий конкретное правовое выражение, т. е. он утвержден в форме нормативно-правового акта. Таким образом, при анализе доходов бюджета в правовом смысле мы сталкиваемся с отождествлением понятий «доходы бюджета» и «доходная база соответствующего финансового плана». Следует отметить, что очень часто доходы бюджета отождествляют со смежными категориями. Иногда их приравнивают к доходной части бюджета. По этому поводу А. Г. Пауль правильно отмечает, что доходная часть бюджета ‒ это часть финансового плана, т. е. только запланированное, предполагаемое поступление доходов. Если рассматривать доходы бюджета исключительно как доходную часть последнего, то, считает он, в этом случае можно вести речь о правовом аспекте бюджета. [19, с.8] А. Г. Пауль так же подчеркивает, что именно экономическое значение доходов бюджета позволяет понимать как «отношения, связанные с их формированием. Через призму таких взаимоотношений можно отследить взаимосвязь бюджетного права с налоговым, с институтом неналоговых доходов и с другими отраслями и институтами, регулирующими уплату средств в различные бюджеты». [19, с.8] Ученый отстаивает позицию, согласно которой в конструкцию «формирование доходов бюджетов» входят отношения, связанные с поступлением доходов в соответствующие бюджеты, и отношения, связанные с возвратом излишне уплаченных (взысканных) средств. Такое мнение ученого базируется на положении ст. 1 Бюджетного кодекса Российской Федерации о том, что «отношения, возникающие между субъектами бюджетных отношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, а также осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга ‒ всё это бюджетные правоотношения». Из этого следует, что отношения, связанные с формированием доходов и осуществлением расходов бюджетов бюджетной системы государства являются предметом бюджетного права. [2] По различным аспектам доходов бюджетов всех уровней бюджетной системы немало защищено диссертаций, написано монографий и статей, но вместе с тем среди и ученых-юристов, и экономистов существует устойчивое мнение о том, что данная формулировка понятия не отражает его сущности. Наряду с этим следует отметить, что именно «научные определения играют важную роль в науке финансового права. Они имеют не только теоретическое значение в процессе познания данной отрасли, но и практическое значение в нормотворческом процессе». [16,с.134] Кроме того, «выбор категорий, понятий и правовых дефиниций в проектах законов и иных нормативных актах самым непосредственным образом касается содержания акта, его идеологии и методов решения задач государственного значения через механизмы правового регулирования». Поэтому «финансово-правовые дефиниции, являясь юридическим средством отражения явлений, процессов и потребностей финансовой деятельности государства, включаются в правовой механизм регулирования финансовых отношений». Таким образом, очень важно точно определять то или иное юридическое понятие, которое будет способствовать единообразному не только пониманию, но и, исходя из смысловой нагрузки, толкованию. Доходы бюджета являются имущественной основой существования и функционирования государства, предоставляют органам государственной власти и местного самоуправления экономические возможности для осуществления ими своих функций. Доходы бюджета, наряду с расходами и источниками финансирования, являются одной из главных составляющих средств бюджета. Рассмотрим дефиницию «доходы», данную законодателем. Доходы бюджета согласно ст. 6 Бюджетного кодекса Российской Федерации можно понимать как «поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета». [2] Из данного определения следует, что только средства, являющиеся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета, не являются доходом бюджета. Все остальные поступающие денежные средства являются доходом. Кроме того, из определения также вытекает, что если даже денежные средства были направлены в бюджет, но не поступили на его единый счет, они все равно считаются его доходом, поскольку законодатель употребляет именно слово «поступающие», а не «поступившие». Проанализируем лексическое значение данного слова. «Поступление» - это существительное и согласно Толковому словарю русского языка означает то, что поступило куда-нибудь. [18,с.34] Исходя из смысла, заложенного законодателем, вместо «поступлений» употребляются «денежные средства». По правилам русского языка причастие «поступающие» отражает определенное действие. Само же причастие «поступающие» образовано от глагола несовершенного вида «поступать», что означает, что действие не было совершено или завершено. Тем самым можно считать, что законодатель, употребляя термин «поступающие», предполагает, что доходом являются денежные средства, еще не поступившие в бюджет, но рассчитывают, что поступят. Исполнение по доходам бюджета является самостоятельной стадией бюджетного процесса. Законодатель в ст. 218 Бюджетного кодекса Российской Федерации в общем виде определяет порядок исполнения бюджета по доходам. Согласно п. 2 ст. 40 Бюджетного кодекса Российской Федерации денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета. При этом следует отметить, что в новой редакции Бюджетный кодекс Российской Федерации не разграничивает процесс поступления налоговых и неналоговых доходов бюджета. [2] Представляется, что те доходы, которые не зачислены на единый счет бюджета, не могут считаться его доходом. Также не могут считаться доходом бюджета и денежные средства, которые уже поступили на счет бюджета, но должны быть возвращены в связи с тем, что установлено, что они были излишне взысканы соответствующими органами, имеющими на это право. Поэтому, исходя из вышеизложенного, представляется обоснованным внести изменения в ст. 6 Бюджетного кодекса Российской Федерации в следующей формулировке: «Доходы бюджета - это денежные средства, поступившие в бюджет, за исключением средств, являющихся в соответствии с Бюджетным кодексом Российской Федерации источниками финансирования дефицита бюджета, и средств, подлежащих возврату». Бюджетная система в Российской Федерации включает федеральный бюджет, бюджеты государственных внебюджетных фондов, бюджеты 85 субъектов Российской Федерации и порядка 23 тысяч местных бюджетов. При этом законодательством Российской Федерации для каждого уровня бюджетов предусмотрены доходные источники. [16,с.134] Классификация видов доходов бюджетной системы дана в ст. 41 Бюджетного кодекса Российской Федерации. [2] К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним. К неналоговым доходам бюджетов относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности, доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, доходы от платных услуг, оказываемых казенными учреждениями; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия, средства самообложения граждан; иные неналоговые доходы. К безвозмездным поступлениям относятся: - дотации из других бюджетов бюджетной системы Российской Федерации; - субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии); - субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации; - иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации; - безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования. [2] К налоговым доходам федерального бюджета относятся доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами; от денежных взысканий в виде санкций, применяемых по отдельным видам налогов и сборов, подлежащих зачислению в федеральный бюджет. Анализ положений статьи 50 Бюджетного кодекса Российской Федерации, содержащей бюджетную классификацию налоговых доходов федерального бюджета, позволяет заключить, что «предусматривается исчерпывающий перечень налоговых доходов федерального бюджета; устанавливается объем денежных поступлений от конкретного налогового дохода в федеральный бюджет в виде процента от общей суммы данного дохода; не предусматривается деления налоговых доходов на доходы от прямых и косвенных налогов; применяется собственная классификация налогов, отличную от классификации, приводящейся в Налоговом кодексе Российской Федерации; включается в перечень налоговых доходов платежи, которые по своей сути не являются налогами». Таким образом, можно говорить о том, что бюджетное законодательство имеет свой, отличный от налогового законодательства, подход в регулировании налогов и сборов, как вида налоговых доходов. В соответствии с Налоговым кодексом Российской Федерации под налогом можно понимать как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства». [3] Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Таким образом, налоговые доходы федерального бюджета, бюджетов субъектов Федерации и местных бюджетов в России формируются за счёт налогов. Далее в нашем исследовании рассмотрим перечень федеральных налогов и дадим краткую характеристику. 1.2 Классификация налоговых доходов федерального бюджета Формирование налоговых доходов федерального бюджета является отправной точкой в процессе разработки реализации основных направлений бюджетной политики. В соответствии со статьей 39 Бюджетного кодекса Российской Федерации, «доходы бюджетов формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах». [2] Правовой режим любого вида налогового дохода федерального бюджета состоит из двух групп. Первую группу составляют правовые нормы, относящиеся ко всем видам доходов, в первую очередь, это основы правового регулирования налоговых доходов бюджетов бюджетной системы Российской Федерации, закрепленные в Бюджетном кодексе Российской Федерации. К ним относятся: определение понятия доходов, основополагающие принципы регулирования доходов (общеправовые, отраслевые, принципы бюджетной системы), общие положения о формировании, зачислении в бюджет, распределении, учете, отражении доходов в бюджетной отчетности, бюджетном контроле над доходами федерального бюджета и т.д. Вторую группу составляют положения, относящиеся только к конкретному виду доходов бюджета, в том числе нормативы распределения доходов между бюджетами бюджетной системы и особенности администрирования конкретных доходов, устанавливаемые как нормами постоянного действия, так и предписаниями, устанавливаемыми плановыми актами на конкретный период. Согласно Налогового кодекса Российской Федерации к федеральным налогам и сборам отнесены следующие налоги: 1) налог на добавленную стоимость (далее НДС); 2) акцизы; 3) налог на доходы физических лиц; 4) налог на прибыль организаций; 5) налог на добычу полезных ископаемых; 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина. [2] Федеральные налоги и сборы занимают решающее положение при формировании бюджета и потому устанавливаются исключительно на федеральном уровне, являясь обязательными к сбору на всей территории России. НДС является одним из основных налогов в Российской Федерации. Он был введен в 1992 г. Именно тогда начала формироваться налоговая система в стране. Налог на добавленную стоимость применяется к организациям и индивидуальным предпринимателям. Основной документ, регулирующий его применение, - Налоговый кодекс. НДС посвящена глава 21 части II НК РФ. Также ряд норм, посвященных этому виду налогообложения, закреплен в Таможенном кодексе Таможенного союза, Постановлениях правительства. Министерство финансов и Федеральная налоговая служба РФ издают письма, разъясняющие неоднозначные ситуации. Сами эти письма не устанавливают правовых норм, но помогают правильно трактовать закон. [3] Согласно Налоговому кодексу Российской Федерации налогоплательщиками НДС являются: - организации; - индивидуальные предприниматели; - лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Российской Федерации о таможенном деле. Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association), дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», а так же не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные указанным Федеральным законом и являющиеся иностранными организациями, в части осуществления ими операций, связанных с осуществлением мероприятий. [3] Объектом налогообложения НДС признаются следующие операции: 1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг); 2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией. Расположенная ниже таблица 1 визуально иллюстрирует распределение товаров и услуг по трем различным ставкам налога на добавленную стоимость. Таблица 1 – Виды налоговых ставок [3]

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов, далее - налоговые агенты) устанавливается как квартал. Налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со статьей 166 Налоговым кодексом Российской Федерации, на установленные налоговые вычеты. [3] Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления (включая суммы налога, уплаченные или подлежащие уплате налогоплательщиком по истечении 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления. [3] Вычету подлежат суммы налога, предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в налоговых органах Российской Федерации, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для его производственных целей или для осуществления им иной деятельности. Вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения) и представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций и другие вычеты. Другим федеральным налогом является акцизы. Акциз - это косвенный налог, то есть налог, который включается в цену того или иного товара (услуги), и таким образом его уплата перекладывается на конечного потребителя. Косвенные налоги являются одним из основных источников формирования доходной части федерального бюджета, поэтому порядку их исчисления и уплаты уделяется большое внимание. Акцизом облагаются так называемые подакцизные товары - алкоголь, табак, топливо, легковые автомобили и некоторые мотоциклы. Основы регулирования акциза установлены главой 22 Налогового кодекса РФ. [3] Детали часто рассматриваются в Федеральных законах и постановлениях Правительства РФ, а также других подзаконных актах. Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и оплачиваемым покупателями подакцизных товаров, регулируются Налогового кодекса Российской Федерации (главой 22 «Акцизы») и обязательны к применению на всей территории Российской Федерации. Налогоплательщиками акциза признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле. Объектом налогообложения признаются следующие операции: 1) реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; 2) продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность; 3) передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд; 4) ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией; 5) получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство не спиртосодержащей продукции и т.д. В таблице 2 показаны некоторые ставки акцизов, действующие с 1 января 2017 года в соответствии со статьёй 193 Налогового кодекса Российской Федерации. Таблица 2 - Налоговые ставки подакцизных товаров с 1 января 2017 года [3]

Существует несколько способов расчета суммы акциза: по твердой ставке; по адвалорной ставке; по комбинированной ставке; Организация обязана вести раздельный учет налоговой базы по акцизам, т.к. в отношении подакцизных товаров, налоговые ставки по которым отличаются, налоговая база считается к каждой налоговой ставке. С 1 января 2017 года в пункт 1 статьи 193 НК РФ внесен ряд изменений. В частности, увеличились ставки акцизов на этиловый спирт, алкоголь и табачные изделия. Например, ставки для сидра, пуаре и медовухи увеличатся до 21 руб. за 1 литр (в 2016 году было 9 руб. за 1 литр), а ставки для сигар составят 171 руб. за 1 штуку (в 2016 году было 141 руб. за 1 шт.). Соответствующие поправки предусмотрены Федеральным законом от 30.11.16 № 401-ФЗ. С 2017 года в перечень подакцизной продукции добавлены электронные системы доставки никотина, жидкости для электронных систем доставки никотина и табак (табачные изделия), предназначенные для потребления путем нагревания (новые подп. 15 – 17 п. 1 ст. 181 НК РФ). Таким образом, с 2017 года введен акциз на вейпинг. [3] Налог на прибыль является одним из главных источников доходной части федерального бюджета Российской Федерации. Согласно Налоговому кодексу Российской Федерации налог на прибыль является одним из значимых. Налог на прибыль организаций является тем налогом, с помощью которого государство может активно развивать экономику. Благодаря непосредственной связи этого налога с размером полученного дохода налогоплательщика через механизм предоставления или отмены льгот и регулирования ставки, государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций. Налог на прибыль - это разновидность налога (прямой налог), он взимается с доходов организации. Налог на прибыль организаций действует на всей территории России и взимается в соответствии с главой 25 Налогового кодекса Российской Федерации. [3] Налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков. Участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций по консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Налоговая ставка устанавливается в размере 20 процентов. В 2017 году налог на прибыль распределяется по-новому: в федеральный бюджет идет 3%, а в региональный – 17%. Это обязательно отражается в платежных документах, а также обновленной декларации по налогу. Среди других новшеств – пересмотр механизма формирования резерва по сомнительным долгам и порядок учета убытков прошлых лет. [3] Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 12,5 процента в 2017 - 2020 годах. Налог на доходы физических лиц (далее по тексту - НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. [3] Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения, подразделяемые на две группы: лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев); лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России. Налоговым периодом признается календарный год. Налоговая ставка устанавливается в размере 13 процентов, если иное не предусмотрено Налоговым кодексом Российской Федерации. [3] Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов: стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров; процентных доходов по вкладам в банках, находящихся на территории Российской Федерации; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров; доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов. Налоговая ставка устанавливается в размере 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года. [3] Налоговая ставка устанавливается в размере 30 процентов в отношении доходов по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту. Главой 26 в налоговую систему Российской Федерации был введен налог на добычу полезных ископаемых. В Налоговом кодексе Российской Федерации налог на добычу полезных ископаемых трактуется как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства. Согласно Налогового кодекса РФ, плательщиками налога на добычу полезных ископаемых являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. Согласно Налогового кодекса РФ объектом обложения налогом на добычу полезных ископаемых признаются полезные ископаемые, добытые из недр на территории РФ (в том числе из залежи углеводородного сырья), а также за пределами РФ (на арендуемых территориях или используемых на основании международного договора), а также полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах. Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база определяется налогоплательщиком самостоятельно отдельно по каждому виду полезных ископаемых в отношении всех добытых полезных ископаемых, включая попутные компоненты. Применительно к налогу на добычу полезных ископаемых налоговая база определяется как стоимость добытых полезных ископаемых в отношении всех полезных ископаемых кроме нефти, газа, газового конденсата, угля. В отношении нефти, газа, газового конденсата и угля налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении. Ставка по налогу определена по видам добытых полезных ископаемых, по отдельным добытым полезным ископаемым, а также по полезным ископаемым, обладающим определенными признаками. Например, конкретно по торфу установлена ставка 4%, по горнорудному неметаллическому сырью в целом – 6%, по полезным ископаемым, добываемым при разработке некондиционных запасов, – 0%.[3] Водный налог регулируется главой 25.2 Налогового кодекса и представляет собой федеральный платеж. Водный налог платят организации и граждане, осуществляющие специальное или особое водопользование. [3] Водным налогом облагаются следующие виды: забор воды из водных объектов; использование акватории водных объектов, за исключением сплава древесины в плотах и кошелях; использование водных объектов без забора воды для целей гидроэнергетики; использование водных объектов для целей сплава древесины в плотах и кошелях водопользования . Налоговым периодом по водному налогу признается квартал. Ставки водного налога указаны также в НК РФ. [3] Они установлены в рублях за единицу налоговой базы. Размер ставки зависит от вида водопользования. Кроме того, ставки различаются по экономическим районам, бассейнам рек, озерам и морям. Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов, признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу объектов животного мира на территории Российской Федерации. Сборами облагаются объекты животного мира и водных биологических ресурсов, поименованные в НК РФ, изъятие которых из среды их обитания осуществляется на основании выданного разрешения. В НК РФ перечислены животные, птицы, рыбы и другие обитатели водоемов, которые таким образом признаются объектами обложения данными сборами. Государственная пошлина - сбор, взимаемый с лиц, указанных в статье 333.17 НК РФ [3], при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. Так как налоговые поступления составляют большую часть при формировании бюджетов бюджетной системы Российской Федерации, с помощью их преобразований возможно значительное изменение объема привлекаемых средств в краткосрочном и долгосрочном периодах. Предпринимаемые действия, в зависимости от их характера, носят как положительное, так и отрицательное воздействие на социально – экономическую обстановку в стране. Увеличение поступлений экстенсивным методом за счет повышения налоговых ставок, введения новых налогов, увеличения акцизного налогообложения, обязательного пенсионного, медицинского и социального страхования по большей мере носит отрицательный характер, так как приводит к увеличению бремени налоговых платежей, основная часть которых ложится на население страны. 2 Анализ и оценка налоговых доходов федерального бюджета Российской Федерации 2.1 Анализ состава и структуры доходов федерального бюджета Российской Федерации Формирование федерального бюджета происходило в условиях повышения цен на нефть на мировом рынке при сохранении их на относительно низком уровне, и характеризовалось отрицательной экономической динамикой из-за продолжения негативных тенденций изменения совокупного внутреннего спроса, снижением реальных располагаемых денежных доходов населения и реальной заработной платы. За 2016 г. поступление доходов в федеральный бюджет сократилось по сравнению с 2015 г., что было обусловлено падением нефтегазовых доходов из-за снижения цен на углеводородное сырье, прежде всего на нефть. Сокращение нефтегазовых доходов было частично скомпенсировано ростом ненефтегазовых доходов федерального бюджета, в частности – доходами от использования государственного имущества. Параметры исполнения федерального бюджета за 2016 год по доходам представлены в таблице 3. Таблица 3 - Параметры исполнения федерального бюджета за 2016 год по доходам, в млрд. руб.

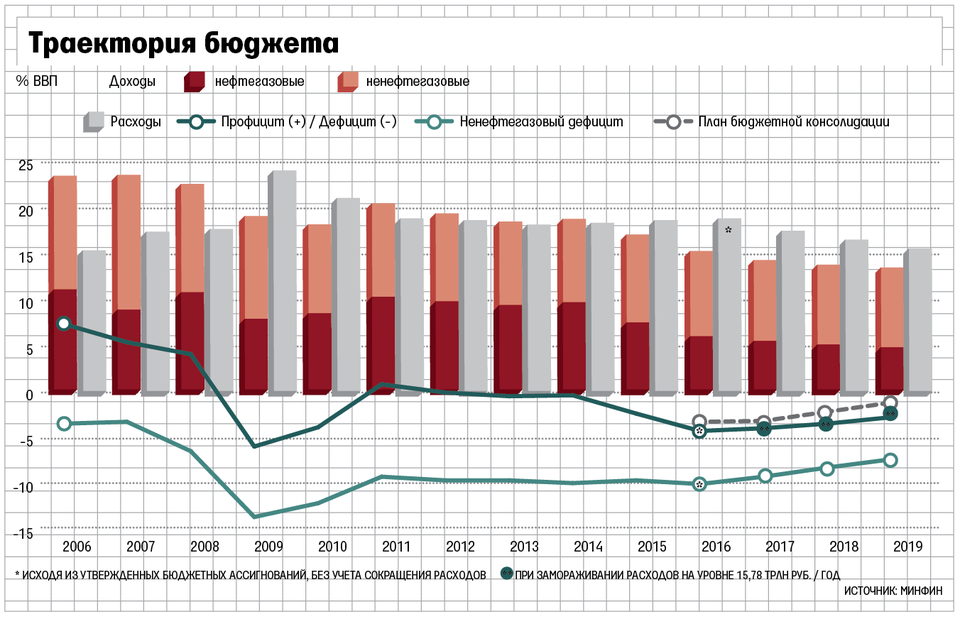

Поступление доходов за 2016 г. составило 100,7 % к общему объему доходов федерального бюджета, утвержденному Федеральным законом от 14 декабря 2015 г. № 359-ФЗ «О федеральном бюджете на 2016 год» (в ред. Федерального закона от 22 ноября 2016 года № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год»). Согласно предварительной оценке Минфина России, доходы федерального бюджета за 2016 г. по сравнению с 2015 г., сократились на 199,7 млрд. руб., или на 1,5 %, из них нефтегазовые доходы – на 1 031,0 млрд. руб. Рост ненефтегазовых доходов составил 831,3 млрд. руб. Доходы федерального бюджета по отношению к ВВП составили 15,7 %, что на 1,1 процентного пункта ниже показателя за 2015 год. В декабре 2016 г. этот показатель составил 23,8 % ВВП. За 2016 г. поступило на 17,6 % меньше нефтегазовых доходов, чем за аналогичный период 2015 года. Сокращение поступлений нефтегазовых доходов в федеральный бюджет, в первую очередь, связано со снижением цен на углеводородное сырье, прежде всего на нефть. Снижение выраженных в долл. США мировых цен на нефть марки «Юралс» составило 18,9 процента. При этом, прирост курса доллара США по отношению к рублю составил 10,0 %, по сравнению с предыдущим годом. За декабрь 2016 г. по отношению к декабрю 2015 г. нефтегазовых доходов поступило на 6,6 % больше. В ноябре 2016 г. – на 12,8 % больше, а в октябре 2016 г. - на 5,5 % меньше. Это показывает постепенный выход из негативной тенденции, обусловленный повышением уровня среднемесячной цены на нефть марки «Юралс» в октябре 2016 г. до 47,7 долл. США за баррель, в ноябре 2016 г. – до 43,5 долл. США за баррель, в декабре 2016 г. – до 51,9 долл. США за баррель. Ненефтегазовые доходы выросли за 2016 г. по отношению к предыдущему году на 10,7 % (декабрь к декабрю – на 49,9 %) и составили 10,0 % ВВП за весь 2016 г., в декабре 2016 г. – 18,2 % ВВП. Увеличение ненефтегазовых доходов в частности связано с ростом поступлений доходов от использования имущества. Прирост поступлений этих доходов составил по отношению к 2015 г. 86,1 %, включая продажу акций ПАО «НК «Роснефть» на сумму 710,8 млрд. руб. в декабре 2016 г. Дополнительный вклад в рост ненефтегазовых доходов внесло увеличение выплат налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, на 7,0 %, что было обусловлено ослаблением курса рубля по отношению к доллару США на 10,0 % за 2016 г., и на товары, реализуемые на территории Российской Федерации, на 8,2 %, а также акцизов на 19,2 % по отношению к аналогичному периоду 2015 г. Формирование прогнозируемого объема доходов на 2017 год и на плановый период 2018 и 2019 годов осуществлено в соответствии с требованиями Бюджетного кодекса Российской Федерации и Федерального закона от 2 июня 2016 г. № 158-ФЗ «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации». Основные характеристики федерального бюджета на 2017–2019 годы были сформированы с учетом изменившихся внешнеэкономических условий, необходимости мобилизации доходов, ограничения расходов и сокращения дефицита федерального бюджета.(рисунок 1)  Рисунок 1 – Основные параметры федерального бюджета на 2017–2019 годы, в млрд. руб. В 2017 году доходы федерального бюджета в номинальном выражении увеличатся незначительно по сравнению с доходами федерального бюджета в 2016 году (на 0,9%), а в 2018–2019 годах планируется их поступательный рост на 4,0% и 5,8% соответственно. На фоне стабилизации мировых цен на нефть на уровне 40 долларов за баррель и устойчивых объемов добычи и экспорта энергоресурсов доля нефтегазовых доходов федерального бюджета продолжит снижаться с 37,4% в 2017 году до 36,0% в 2019 году при снижении их доли по отношению к ВВП с 5,8% в 2017 году до 5,4% ВВП в 2019 году. В 2017 году дефицит федерального бюджета составит 2 753,2 млрд. рублей, в 2018 году – 2 011,2 млрд. рублей, в 2019 году – 1 142,2 млрд. рублей. Федеральный бюджет на предстоящий период адаптирован к изменившимся внешнеэкономическим условиям, как в части расходных обязательств, так и в части мер, направленных на мобилизацию доходов. Нефтегазовые доходы продолжат сокращаться и в номинальном выражении, и по отношению к ВВП, следует из прогноза структуры доходов бюджета. Ненефтегазовые увеличиваются в номинальном выражении, но темп их роста также отстает от темпа номинального ВВП. (рисунок 2) Обратная сторона снижения нефтегазовых поступлений - повышение роли ненефтегазовых доходов. Заметный рост ненефтегазовых доходов в 2016 г. (до уровня 10,4% ВВП) является следствием ожидаемого поступления дополнительных доходов от частичной приватизации ПАО «Роснефть».  Рисунок 2 - Соотношение нефтегазовых и ненефтегазовых доходов федерального бюджета, в % к ВВП За анализируемый период можно отметить значительное изменение соотношения нефтегазовых и не нефтегазовых доходов. Так, если в структуре доходов федерального бюджета в 2014 году преобладающую роль занимали нефтегазовые доходы и составляли 51,3 % доходов бюджета или 6453,2 млрд. рублей в абсолютном выражении, а ненефтегазовые доходы, они составляли 48,7 % от общего объема доходов бюджета или 6402,4 млрд. рублей. В 2017- 2019 годах структура доходов федерального бюджета значительно меняется, и мы наблюдаем обратную картину: объем нефтегазовых доходов составил 6 044,9 млрд. руб. или 44,4-44 % от объема общих доходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов федерального бюджета. Это объясняется сверхнизкими ценами на нефть в связи, с которыми бюджет недосчитывается значительной доли нефтегазовых доходов федерального бюджета. Далее рассмотрим доходы федерального бюджета с точки зрения налоговых и неналоговых доходов. На протяжения многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета (рисунок 3).  Рисунок 3 - Соотношение налоговых и неналоговых доходов федерального бюджета за период 2014-2019 гг., в % Таким образом, на протяжении многих лет налоговые доходы составляют большую часть всех доходов федерального бюджета. Так, за период 2014–2019 годы их объем составляет более 50 %, при этом эта доля значительно увеличилась за рассматриваемый промежуток времени на 5 процентных пункта. Этот факт свидетельствует о том, что государство, решая свои социально-экономические задачи, взяло курс на пополнение своей финансовой базы за счет налоговых поступлений, в особенности по налогу на доходы полезных ископаемых, налогу на прибыль организаций. Неналоговые доходы также играют существенную роль в формировании федерального бюджета, несмотря на то, что за 2014-2019 годы, их доля уменьшиться почти на 10 %. Данное снижение можно объяснить сокращением доходов от внешнеэкономической деятельности. Эта тенденция не случайна, учитывая относительно сдержанную политику России на мировом рынке, так как на сегодняшний момент государство стремится развивать отечественный рынок. 2.2 Анализ налоговых доходов федерального бюджета Российской Федерации Далее в данном исследовании проанализируем состав налоговых доходов федерального бюджета в разрезе поступлений за период 2016-2019 годы (приложение А). Наибольший удельный вес в составе налоговых доходов составляют налоги, сборы и регулярные платежи за пользование природными ресурсами, НДС на товары, ввозимые на территорию Российской Федерации, акцизы. В среднесрочной перспективе, несмотря на низкие прогнозные цены на нефть, налоговые доходы продолжат обеспечивать более трети доходов федерального бюджета. Условиями роста налоговых доходов в номинальном выражении, при стабильных ценах на нефть и прогнозируемых ограничениях на рост добычи и физических объемов нефтегазового экспорта, являются, с одной стороны, продолжение налогового маневра (повышение НДПИ на нефть одновременно со снижением экспортных пошлин на нефть и нефтепродукты) и повышение налога на добычу газа и газового конденсата, а с другой стороны - постепенное номинальное обесценение рубля. Динамика доходов от уплаты налога на добычу полезных ископаемых в 2016 - 2019 годах приведена на рисунке 4.  Рисунок 4 - Динамика доходов от уплаты налога на добычу полезных ископаемых в 2016 - 2019 годах При формировании федерального бюджета на период 2017 -2019 гг. Минфин России вернулся к исходным параметрам налогового маневра в сфере добычи нефти и предлагает снизить вывозную экспортную пошлину на нефть до 30%. Однако в 2016 году был введен мораторий на снижение вывозной экспортной пошлины на нефть, и она была сохранена на уровне 2015 года в размере 42% вместо запланированных 36% (хотя НДПИ рос опережающими темпами). Правительство Российской Федерации не скрывало, что сохранение ставки вывозной пошлины на нефть на уровне 2015 года было предпринято в целях увеличения доходов федерального бюджета в связи с резким снижением прогнозных цен на нефть на 2016 год. Это делает необходимым дополнительную оценку обоснованности прогноза поступления налоговых доходов в федеральный бюджет. Доходы федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов планируется увеличить, в том числе, за счет повышения акцизов на табачную продукцию. Динамика доходов от уплаты акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации в 2016 - 2019 годах приведена на рисунке 5.  Рисунок 5 - Динамика доходов от уплаты акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации в 2016 - 2019 годах Акцизы на табачные изделия являются важным источником налоговых поступлений для большинства стран мира. Правительства многих стран облагают табачные изделия акцизным налогом для реализации своих фискальных задач и целей общественного здравоохранения. В большинстве случаев при повышении ставок акциза на табачные изделия доход государства возрастает. Однако появляется все больше примеров, когда в таких странах, как, например, Великобритания и Ирландия, при достижении уровнями налогообложения запретного диапазона поступления акцизов начинают резко снижаться. Более того, если потребители начнут отдавать предпочтение продуктам с более низкими акцизами или перейдут на черный рынок, повышение налоговых ставок может даже не привести к сокращению количества курящих. Ранее экспертами Финансового университета был проведен анализ влияния акцизной политики на потребление сигарет и налоговые доходы государства. Для этого были выполнены эконометрические оценки трех главных уравнений для табачной промышленности России: функции спроса, уравнения цен и кривой Лаффера. Использование концепции «кривой Лаффера» позволяет определить критический порог роста акцизов в год, после которой рынок не успевает адаптироваться и, как следствие, начинает «сжиматься», что приводит к падению налоговых поступлений (по совокупности факторов, включая рост теневого рынка, падение спроса, падение производства и т.д.). В расчетах прогноза поступлений акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, учтены изменения, предусмотренные в федеральном законе «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», в части индексации ставок акцизов по подакцизным товарам, в том числе на нефтепродукты, табачную продукцию. Объем дополнительных поступлений в 2017 году составит 47 528,1 млн. рублей, в 2018 году – 96 584,2 млн. рублей, в 2019 году – 140 530,4 млн. рублей. Кроме того, изменение законодательства предусмотрено в части расширения перечня подакцизной продукции, а именно: установление с 1 января 2017 года ставок акцизов на табачные изделия, предназначенные для потребления путем нагревания, электронные системы доставки никотина, а также никотинсодержащие жидкости. Динамика доходов от налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации в 2016 - 2019 годах приведена на рисунке 6. В расчете прогноза поступлений налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, учтена сумма налога, исчисленная по налогооблагаемым объектам: в 2017 году – в размере 41 379 324,1 млн. рублей (47,67 % ВВП), в 2018 году – 44 376 404,2 млн. рублей (48,08 % ВВП), в 2019 году – 47 794 763,1 млн. рублей (48,35 % ВВП). Доля налоговых вычетов в сумме налога, исчисленного по налогооблагаемым объектам, в 2017 году составит 92,89 %, в 2018 году – 92,65 %, в 2019 году – 92,53 %.  Рисунок 6 - Динамика доходов от налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, в 2016 - 2019 годах Прогноз поступлений налога на добавленную стоимость по товарам (работам, услугам), реализуемым на территории Российской Федерации, на 2017 – 2019 годы рассчитан с учетом уровня собираемости в размере 96,0 %, 97,0 %, 98,0 % соответственно. Динамика доходов от уплаты налога на прибыль организаций в 2016 - 2019 годах (с учетом налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам) приведена на рисунке 7.  Рисунок 7 - Динамика доходов от уплаты налога на прибыль организаций в 2016 - 2019 годах При расчете объема доходов федерального бюджета учитывалось с 1 января 2017 года установление ставки налога на прибыль организаций для зачисления указанного налога в федеральный бюджет в размере 3 %. По оценке Счетной палаты, дополнительные поступления налога на прибыль организаций с учетом установления ставки 3 % в 2017 году составят 114 906,9 млн. рублей, в 2018 году – 130 397,2 млн. рублей, в 2019 году – 141 460 млн. рублей, с учетом перераспределения нормативов по СРП дополнительные поступления в 2017 году составят 2 119,6 млн. рублей, в 2018 году – 2 410,0 млн. рублей, в 2019 году – 2 636,5 млн. рублей. Таким образом, при расчете прогнозируемого объема доходов федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов учитывались изменения законодательства Российской Федерации и нормативных правовых актов Правительства Российской Федерации. В качестве еще одного источника роста поступлений в федеральный бюджет в 2017-2019 гг. закладывается перераспределение доходов из региональных бюджетов. Изменением законодательства в части налога на прибыль организаций предусмотрено увеличение основной ставки налога на прибыль организаций, зачисляемой в федеральный бюджет с 2% до 3%, с соответствующим уменьшением на 1 процент ставки указанного налога, зачисляемой в бюджеты субъектов Российской Федерации. Как видно из обозначенных выше мер, формирование налоговых доходов федерального бюджета в 2017-2019 г.г. предусматривает дальнейшее повышение налоговой нагрузки на нефтяной сектор. С другой стороны, в связи с индексацией ставок акцизов на нефтепродукты будет расти нагрузка как на ненефтяной сектор, так и на конечных потребителей, темп прироста реальных доходов которых в 2017 г., согласно прогнозу, будет около нулевым. |