диплом.работа2. Без товарных запасов не может существовать ни однаорганизация. От их масштаба и уровня во многом зависят результаты коммерческой деятельности предприятия

Скачать 451.41 Kb. Скачать 451.41 Kb.

|

|

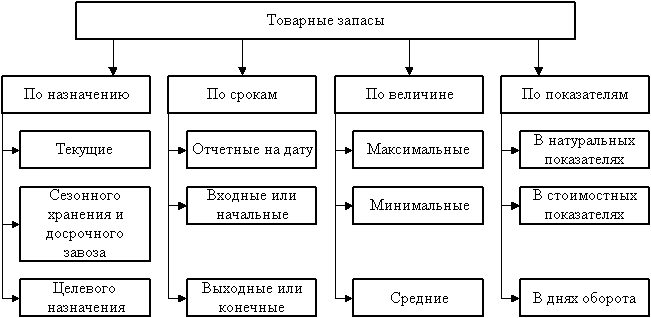

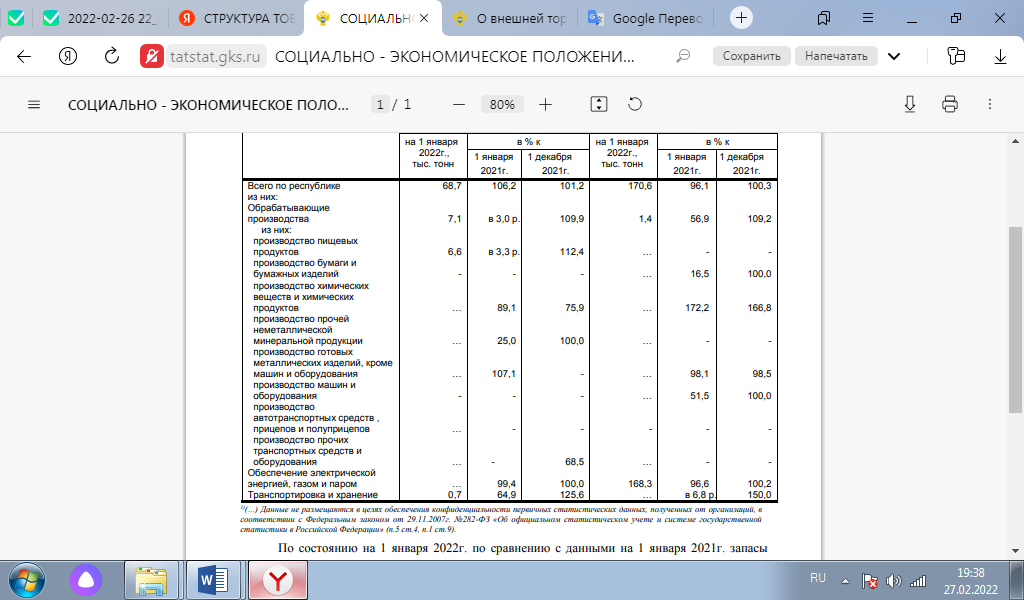

Введение Без товарных запасов не может существовать ни однаорганизация. От их масштаба и уровня во многом зависят результаты коммерческой деятельности предприятия. Остро реагируют на любые изменениярыночной ситуации и, что наиболее важно, на отношение спроса и предложения. Сам факт их существования не приносит их владельцам ничего, кроме издержек и убытков. Товарными запасами называют товары, находящиеся в сфере товарного обращения, а если в двух словах, «запас» — это товар, ожидающий момента своей продажи. После того как товар продан, он переходит в сферу потребления и уже не является товарном запасом. Понятие «запас» относится к наиболее древним хозяйственным понятиям, поскольку человек с доисторических времен задумывался о целесообразном уровне запасов. Попытки решить эту задачу математически относятся к началу прошлого века. Однако тема эффективного управления запасами по-прежнему очень актуальна для большинства компаний и организаций. Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов к решению конкретных вопросов методологии и технологии ведения учета производственных запасов. Изучение товарных запасов и товарооборачиваемости относится к числу важных задач экономики торговли. Значение статистического учета и анализа товарных запасов определяется их ролью в обеспечении непрерывности процесса товарного обращения. Однако цели, которые преследует изучение товарных запасов значительно шире, кроме характеристики обеспеченности товарооборота товарными запасами и периода, в течение которого товары находятся в сфере товарного обращения, следует иметь в виду и другие цели учета и анализа товарооборачиваемости. Актуальность исследуемой темы дипломной работы, состоит в том, что в современных условиях хозяйствования торговой организации необходимо изыскивать пути нормализации и оптимизации, а также повышения эффективности учета и анализатоварных запасов и товарооборачиваемости. Для обеспечения необходимой отдачи от вложенных средств, и обеспечения необходимых темпов роста фирмы актуальным является эффективное использование товарных запасов. Нормальное функционирование торговли требует оптимальных запасов товаров. Оптимальный запас - это их совокупный размер, обеспечивающий, с одной стороны, все более полное удовлетворение спроса населения, с другой стороны, - практически бесперебойную и наибольшую продажу товаров, приносящих торговому предприятию максимально возможную прибыль и минимальный уровень затрат на их образование, хранение, обработку, перемещение. Рациональное соотношение запасов во всех звеньях товародвижения гарантирует гибкость маневрирования и управление ими в соответствии с изменяющимся спросом. Процесс торговли весьма динамичен, соответственно, изменчива и величина оптимального запаса. Это обусловливает необходимость регулирования периодичности и размеров партий завоза, входящих потоков товаров в каждом звене (складе, магазине) и в системе товародвижения в целом, необходимость управления запасами. Естественно, что сверхнормативные товарные запасы, “зависшие” на складах предприятия, ведут к потерям и убыткам, мешая высвобождению оборотных средств и занимая полезную торговую и складскую площадь. В то же время недостаточность товарных запасов, вызывающая постоянные перебои с теми или иными видами товаров, может отрицательно повлиять на отношение потребителей. Анализ товарных запасов позволяет определить: - степень обеспеченности оптового предприятия товарными ресурсами для бесперебойного снабжения покупателей; - наличие и размеры неходовых и залежалых товаров; - реальные размеры товарных запасов, которые могут быть вовлечены в товарооборот и учтены при расчете товарного обеспечения на планируемый период. Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением бухгалтерского учета. Одной из главных задач бухгалтерского учета товарных запасов в оптовой торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и контроле за их сохранностью. Объект исследования – ООО «Баракат». ООО «Баракат» предлагает отопительные системы высокого качества для большого круга потребителей. В данной организации можно приобрести продукцию известных производителей, чьи потребительские характеристики не вызывают сомнений. Юридический адрес: 420037, Татарстан Республика, город Казань, улица Карагандинская, дом 40а. Основной вид деятельности - Торговля оптовая текстильными изделиями. Руководители - Гильманшина Эльвира Рафисовна (Директор). Предмет исследования – учет и аудит товарных запасов в ООО «Баракат». Цель исследования - учет и аудит товарных запасов в организации. Задачи исследования: - изучить экономическую сущность товарных запасов; - рассмотреть понятие товарных запасов и их классификацию; - изучить порядок оценки товарных запасов; - Экономическая сущность товарных запасов 1.1. Понятие товарных запасов, их классификация Для обеспечения бесперебойной работы розничной или оптовой торговой сети, широкого ассортимента товаров и наиболее полного удовлетворения потребностей покупателей склад должен иметь определенный объем товарных запасов.Концепция товаров помогает понять природу товарных запасов как экономических категорий. Товар – это материальный интеллектуальный продукт или услуга, обладающий полезными потребительскими свойствами и предназначенный для продажи.Товар имеет две конечные цели: - удовлетворить потребность покупателя; - принести прибыль или, по крайней мере, не нанести ущерба его владельцу. Товарные запасы — это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю [1.С.87].Пока товар не реализован, он находится в русле зоны товарного обращения, а в момент ожидания продажи является товарным запасом. С экономической точки зрения такой способ существования товара статичен (может быть физически движущимся). В частности, это означает, что запасы являются мгновенной стоимостью. Запасы товаров меняют свой размер - постепенно включаются в оборот, продаются, перестают быть запасами. Но так как запасы обмениваются на другие товарные группы, т. е. периодически обновляются, то это всегда наличная стоимость, размеры которой меняются в зависимости от определенных экономических условий. Таким образом, конечной целью товарного запаса является продажа.Товарный запас перестает быть таковым в момент продажи,т. е. когда он переходит из области товарного обращения в область потребления. Поэтому продавцы, производители и покупатели должны стремиться к тому, чтобы запасы перемещались по рыночным каналам как можно быстрее с момента производства до продажи. Товарные запасы формируются на различных этапах товарооборота: на складах предприятий-производителей, в пути, на складах оптовых и розничных товарных предприятий.Необходимость образования товарных запасов обусловлена следующими факторами: - время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузку-разгрузку; - сезонные колебания в производстве и потреблении товаров; - несоответствие между производственным и торговым ассортиментом товаров, что вызывает необходимость подсортировки, упаковки и подработки; - особенности в территориальном размещении производства; - условия транспортировки товаров, расстояние между поставщиком и торговым предприятием; -звенность товародвижения; - возможности хранения товара и др. [2.С.125]. Эффект товарной инвентаризации может варьироваться от нескольких часов до месяцев или даже лет. Естественно, избыточные запасы «висят» на складах предприятия, вызывая потери и убытки, препятствуя высвобождению оборотных средств, занимая полезную торговую и складскую площадь. В то же время низкие запасы могут привести к постоянным «урезаниям» отдельных видов товаров, что может негативно сказаться на потребительских настроениях. В связи с этим маркетологи должны иметь возможность рассчитывать оптимальные размеры запасов, анализировать их количества и уровни, а также динамически оценивать поведение запасов в изменяющихся рыночных условиях, таких как сезонные условия. Это позволяет следить за правильным ритмом доставки, выбирать наиболее экономичные виды транспорта и условия хранения товаров, своевременно выявлять товары, пользующиеся низким спросом, и организовывать продажи, чтобы избежать несправедливых потерь.  Рис.1.1.1.Понятие товарных запасов и факторы, влияющие на ихобразования [5.С.94]. Товарные запасы выполняют определенные функции: - обеспечивают непрерывность расширенного производства и обращения, в процессе которых происходят их систематическое образование и расходования; - удовлетворяют платежеспособный спрос населения, поскольку являются формой товарного предложения; - характеризуют соотношения между объемом и структурой спроса и товарного предложения. В силу особенностей деятельности большая часть финансовых ресурсов торговых организаций аккумулируется в товарно-материальных запасах, поэтому эффективное управление запасами является приоритетной задачей в торговом хозяйстве. Согласна Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы», к понятиям запасов относятся: 1) инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами; 2)готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), предназначенная для продажи в ходе обычной деятельности организации; 3) товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации; 4) готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи; 5) затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приемку, а также затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (далее вместе - незавершенное производство). Организация может вести обособленный учет полуфабрикатов собственного производства в порядке, установленном для учета готовой продукции; 6) объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации; 7) объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации. Таким образом, товарные запасы – это товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации. Товарные запасы – ликвидные материальные ценности, составляющие оборотный капитал торговой организации. По степени ликвидности данные активы относятся к малоподвижным активам, поэтому эффективное управление запасами предотвратит иммобилизацию финансовых ресурсов и направит их на стратегическое развитие торговой деятельности.При формировании, хранении и реализации товарного инвентаря он должен соответствовать стандартам качества и быть пригодным для потребления. Большое значение при анализе товарных запасов имеет их правильная классификация, представленная на рисунке 1.1.2.  Рис. 1.1.2. Классификация товарных запасов Все товарные запасы делятся по следующим признакам: 1. По местонахождению товарные запасы бывают: в пути;на базах, складах (в оптовой торговле);в магазинах (организациях розничной торговли);в овощехранилищах;на таможне;отгруженные;в промышленности и сельском хозяйстве и т. д. 2. По срокам:на начало периода;на конец периода. 3. По единицам измерения товарные запасы делятся на:абсолютные (в стоимостном и натуральном выражении);относительные (в днях товарооборота). 4. По назначению:текущие (для обеспечения повседневных нужд торговых предприятий);сезонные(для обеспечения бесперебойной торговли в периоды сезонных изменений спроса или предложения);досрочного завоза (для обеспечения бесперебойной торговли в отдаленных местностях в период между сроками завоза товаров);целевые (для осуществления определенных целевых мероприятий). 5. По товарному составу: продовольственные; непродовольственные. 6. По источникам формирования: собственные; заемные [4.С.107]. Очень важно количественно измерить стоимость товарного запаса торгового предприятия и определить соответствие этой величины оборотному спросу. В таблице 1.1.1 представлены статистические данные о составе товарные запасов в организациях оптовой торговли Российской Федерации отдельных видов товаров за 2015-2020 годы. Таблица 1.1.1 Запасы в организациях оптовой торговли Российской Федерации отдельных видов товаров за 2015-2020 годы

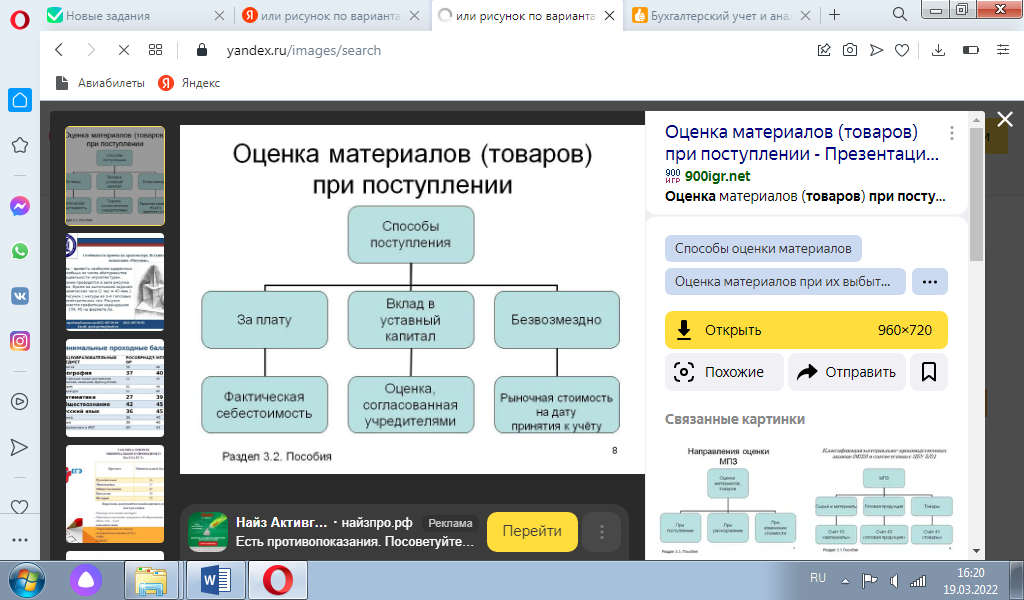

Как видно из таблицы, больше всего запасов приходится на мясо и мясо птицы – 80,3% на 2020 год. На втором месте – крупа – 60,9%, на третьем – рыбные консервы – 47,7%. В Республике Татарстан по состоянию на 1 января 2022г. на складах оптовых предприятий имеются товарные запасыв следующих объемах, представленных на рисунке 1.1.3.  Рис.1.1.3. Структура товарных запасов на складах оптовых предприятий Республики Татарстан за 2021 год В состав товарных запасов ООО «Баракат» входят все необходимое для монтажа одно- и двухтрубных систем: - трубы и фитинги для горячей и холодной воды (полипропилен, сшитый полиэтилен); – теплоизоляция Energoflex и K-flex; - трубопроводная и запорная арматура; - радиаторы; - умывальники, ванны, унитазы; - счетчики воды и другие измерительные приборы. Таким образом, можно сделать вывод, что величина товарных запасов в значительной степени зависит от оборота и структуры товарооборота торгового предприятия. Поддержание оптимального соотношения величины оборота к величине товарных запасов является одной из важных задач торгового предприятия: если недостаточный запас товаров, то могут возникнуть трудности в обеспечении товарами товарооборота предприятия; а если избыток товарных запасов, то это может привести к дополнительным убыткам, увеличению кредита, увеличение затрат на выплату процентов, увеличение стоимости запасов, и все это в совокупности ухудшает общее финансовое состояние торгового бизнеса. 1.2. Порядок оценки товарных запасов Учет товарных запасов должен обеспечивать контроль за своевременным снабжением, нормами запасов на складе, следить за правильным использованием ресурсов, своевременно представлять необходимые сведения для управленческих целей. По этой причине в бухгалтерском учете важным является выбор способа оценки запасов. Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». Главное нововведение ФСБУ 5/2019 заключается в том, что теперь запасы должны оцениваться дважды – при поступлении и после признания. Кроме того, в первом случае правила оценки разных видов запасов будут существенно отличаться друг от друга. Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания).  Рисунок 1. Оценка товаров при поступлении Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов. Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки. Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок. У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу. Теперь рассмотрим оценку запасов после признанияВ соответствии с п. 28 ФСБУ 5/2019 стоимость запасов оценивается на каждую отчетную дату по минимальному из следующих значений: - фактическая себестоимость запасов; - чистая стоимость продажи запасов. Чистая стоимость реализации запасов определяется как оценочная цена, по которой организация может продать запасы в ходе обычной деятельности, за вычетом затрат, необходимых для производства, подготовки к продаже и реализации. Согласно пунктам28-32 ФСБУ 5/2019 создание резерва под обесценение определяется исходя из чистой стоимости продажи. Организация создает резерв под обесценение запасов в размере превышения фактической себестоимости над их чистой ценой продажи. Признаками обесценения запасов могут быть, в частности, моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов рассчитывается одним из следующих методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) по себестоимости первых по времени поступления единиц (способ ФИФО). Рассмотрим каждый метод более подробно Первый метод применяется, если учет товаров ведется по каждой конкретной единице. В этом случае можно отследить остаток по конкретному подразделению на начало и конец отчетного периода, а также количество товаров, полученных и реализованных за отчетный период. Для определения себестоимости проданных товаров рассчитывается себестоимость остатков товаров на конец месяца. Второй метод заключается в исчислении себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которое складывается соответственно из себестоимости и количество остатка на начало периода. Среднюю стоимость можно рассчитывать периодически через равные промежутки времени или по мере поступления каждой новой партии товара. Метод ФИФО основан на допущении, что запасы используются в порядке их поступления, то есть запасы, которые первыми поступают в производство (продажу), должны оцениваться по себестоимости приобретения первыми по времени. При применении этого метода оценка запасов, имеющихся на отчетную дату, соответствует оценке запасов, полученных последним. Выбор того или иного метода оставлен на усмотрение организации и определяется в учетной политикой. В бухгалтерском учете запасы списываются: 1) одновременно с признанием выручки от их продажи; 2) при выбытии в случаях, отличных от продажи; 3)при возникновении обстоятельств, в связи с которыми организация не ожидает получения экономической выгоды в будущем от потребления (реализации, использования) запасов. Объем информации, представляемой в отчетности о запасах, значителен. Помимо балансовой стоимости на начало и конец отчетного периода необходимо отразить информацию, касающуюся: сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период; причин, которые привели к восстановлению резерва; балансовой стоимости активов, по которым у организации имеются ограничения, находящихся в залоге; способов расчета себестоимости запасов, а в случае их изменения в новом отчетном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение; авансов и задатков, перечисленных поставщикам и перевозчикам, в связи с приобретением, созданием, переработкой запасов. И хотелось бы подчеркнуть следующее:одной из основных задач управления запасами является правильная организация учета, позволяющая получать своевременную информацию о поступлении товаров, выполнении поставщиком и покупателем договорных обязательств. Основная функция управления запасами заключается в планировании, мотивации, организации и контроле безопасности запасов. Запасы необходимы для обеспечения бесперебойного обеспечения покупательско-потребительского спроса, поэтому планирование и создание запасов осуществляется по видам запасов: текущие запасы, готовые запасы, гарантированные (застрахованные) запасы, сезонные запасы. На первом этапе планирования запасов необходимо оценить потребительские потребности, предпочтения и платежеспособность покупателей с учетом спроса на товары и доступности тех или иных товаров покупателям в заказах, договорах и комбинациях заказов. Динамика продаж для оценки потребления желаемой продукции. Необходимо проанализировать местонахождение покупателей и поставщиков, вместимость и расположение складских помещений, транспортные расходы и организационные возможности. Поэтому планирование запасов основывается на прогнозных показателях объема продаж и анализе внешних и внутренних факторов, влияющих на формирование запасов. На основании полученной информации разработать план поставки товаров по сортам и состояниям. План поставки товара представляет собой совокупность планово-прогнозных документов для определения количества, требований к качеству, количества и сроков поставки товара, которые должны быть отражены в основных требованиях и конечных состояниях товара, договор на поставку товара [9.С.148]. Сроки доставки планируются ежедневно на различных этапах товародвижения, согласно складским правилам: оформление товаросопроводительных и таможенных документов, наличие товара в пути, грузовой транспорт, безопасная выгрузка склада в течение дня, погрузка, доставка товара в магазин, предпродажная подготовка, дни страховки от непредвиденных задержек доставки, дни возврата бракованного товара. Товар доставляется раньше заявленного срока продажи, что дает время на прохождение товаром всех этапов предпродажной подготовки и отгрузки. При планировании инвентаризации необходимо учитывать потери товаров, возникающие на всех этапах перевозки товаров: при перевозке, хранении и реализации. Вопросы, связанные с потерями продукции, важны для торговых организаций из-за необходимости прогнозировать потери продукции, создавать заказы и спрос, а также учитывать количество товаров, которые могут быть потеряны в будущем [10.С.75]. Установление политики диверсификации товарных запасов является важнейшей задачей управления торговлей, оптимальное решение которой позволит торговым организациям стимулировать потребительский спрос, привлекать и удерживать клиентов. Проблема классификации особенно остро стоит в организациях розничной торговли, где уровень конкуренции в настоящее время очень высок. Классификация товаров в основном основывается на предпочтениях покупателей, а также на психологических и поведенческих особенностях покупателей, поэтому первым этапом планирования классификации является проведение комплексного маркетингового анализа требований ко всем факторам и компонентам, воздействующим на потребителей. Например, одним из способов увеличения розничного товарооборота в торговой сфере является объединение следующих направлений и принципов: закупочный принцип «все-в-одном», продуктовый принцип, сочетание видов товаров и предметов первой необходимости. Ключ к успеху заключается не только в сочетании характеристик товарной категории, но и в механизме ценообразования, рекламе, а главное, качестве обслуживания и разнообразии сопутствующих услуг. При принятии решения о том, сколько запасов следует иметь в виду, есть как плюсы, так и минусы чрезмерного хранения. Преимущества заключаются в отсутствии дефицита товарных запасов, непрерывности процесса продаж, стабильном объеме продаж и полном удовлетворении спроса. В то же время эти преимущества необходимы для увеличения текущих затрат на хранение товаров, облегчения роста затрат на хранение и страхование, привлечения финансовых ресурсов, замороженных в медленно продаваемых активах — товарах. Основная задача управления запасами состоит в том, чтобы сбалансировать эти преимущества и недостатки, чтобы свести к минимуму избыток товара и дефицит товара. Эффективное управление запасами также позволяет найти способы оптимизации затрат на организацию транзакций, таких как затраты на доставку и хранение. Без первоначального анализа запасов и потребительских предпочтений решение о сокращении общих затрат на содержание склада может привести не к экономии, а к падению продаж и прибыли из-за продолжающегося дефицита товаров. Чтобы этого не произошло, необходимо оценить покупательский спрос, текущую складскую мощность организации, динамику продаж, местонахождение клиента, вместимость и местонахождение склада, стоимость доставки и другие критерии. Аналитический учет приходов оптовой торговли ведется на складе и в бухгалтерии. Основными учетными документами прихода товаров на оптовые склады являются товарно-транспортные накладные, счета-фактуры и другие сопроводительные документы. Эти документы несут большую ответственность и сдаются в бухгалтерию вместе с грузовым отчетом. Учет закупок в карточке складского учета включает количество, наименование, образование и т.д. [7.С.98]. Подразделения по учету резервов создаются организацией самостоятельно для обеспечения формирования полной и достоверной информации по учету резервов и надлежащего контроля за ее наличием и движением. Организация идентифицирует номера складских мест, инвентарные номера, партии, однородные группы, отдельные объекты или другие единицы как запасы в зависимости от типа покупки (создания) и/или потребления (продажи, использования). Порядок оценки товарных запасов в ООО «Баракат» применяется по методу средней себестоимости. Подведем итоги первой главы. 1. Товар – материальный и интеллектуальный продукт или услуга, обладающий полезными потребительскими свойствами и предназначенный для продажи. 2. Товарно-материальные запасы - это часть товарного запаса, представляющая собой большое количество товаров на пути от места производства к потребителю. 3. Товарные запасы формируются на различных этапах товарооборота: на складах производственных предприятий, в пути, на складах товарных оптовых и розничных предприятий. 4. Запасы выполняют определенные функции: - обеспечение непрерывности расширения производства и обращения, в котором происходит формирование и расходование системы; - удовлетворение положительных потребностей населения, так как они являются формой снабжения продукцией; - описание взаимосвязи между количеством и структурой спроса и предложения продукции. 5. Масштабы товарных запасов в значительной степени зависит от оборота и структуры товарооборота торгового предприятия. Поддержание оптимального соотношения величины оборота к величине товарных запасов является одной из важных задач торгового предприятия: если недостаточный запас товаров, то могут возникнуть трудности в обеспечении товарами товарооборота предприятия; а если избыток товарных запасов, то это может привести к дополнительным убыткам, увеличение затрат на выплату процентов, увеличение стоимости запасов, и все это в совокупности ухудшает общее финансовое состояние организации. 6. Главное нововведение ФСБУ 5/2019 заключается в том, что теперь запасы должны оцениваться дважды – при поступлении и после признания. Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания). 7.Оценка при признании: запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости; в фактическую себестоимость незавершенного производства и готовой продукции включаются затраты, непосредственно связанные с производством продукции, выполнением работ и оказанием услуг. Организация самостоятельно определяет классификацию затрат на прямые и косвенные. Прямые затраты будут отнесены к конкретной продукции, а косвенные затраты распределять по ее видам. 8. Оценка запасов после признания:стоимость запасов оценивается на каждую отчетную дату по минимальному из следующих значений:фактическая себестоимость запасов и чистая стоимость продажи запасов.Создание резерва под обесценение определяется исходя из чистой стоимости продажи. Организация создает резерв под обесценение запасов в размере превышения фактической себестоимости над их чистой ценой продажи. Признаками обесценения запасов могут быть, в частности, моральное устаревание запасов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости, сужение рынков сбыта запасов.9. При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, списании запасов, себестоимость запасов рассчитывается одним из следующих методов: по себестоимости каждой единицы;по средней себестоимости;по себестоимости первых по времени поступления единиц (способ ФИФО). Список использованной литературы 1. Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов, – М.: Изд-во Михайлова В.А. 2019. 246 с. 2. Ковалева Н.В. Отчетность предприятия - важнейший источник по управлению экономикой // Бухгалтерский учет и анализ. 2019. № 7. с. 38-42 3. Козырь Ю.В. «Особенности оценки бизнеса и реализации концепции VBM» от 15 октября 2018. 4. Козырев А.Н., Макаров В.Л. «Оценка стоимости нематериальных активов и интеллектуальной собственности» от 1997 г., издательство 11 мая 2018. 5. Кравченко Л.И. Анализ хозяйственной деятельности в торговле, – М.: Новое знание, 2018. 429 с. 6. Краткий курс по экономике предприятия / Под ред. Н.Н. Ушаковой. Киев: Генеза, 2018. 643 с. 7. Леонтьев Ю.Б. «Техника профессиональной оценки интеллектуальной собственности и нематериальных активов» от октября 2018. 8.Николайчук В.Е. Логистика в сфере распределения. СПб.: Питер, 2019. 160 с. 9.Ничипов Д.И. Рациональные товарные запасы в розничной и оптовой торговле // Планово – экономический отдел. 2020. № 10. с. 14-17. 10.Панкратов Ф.Г. Коммерческая деятельность: Учеб. М.: Дашков и К, 2019. 504 с. 11.Платонов В.Н. Организация торговли - Мн.: БГЭУ, 2018. -287c. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||