Решение. Эконометрические методы в ценообразовании

Скачать 48.31 Kb. Скачать 48.31 Kb.

|

|

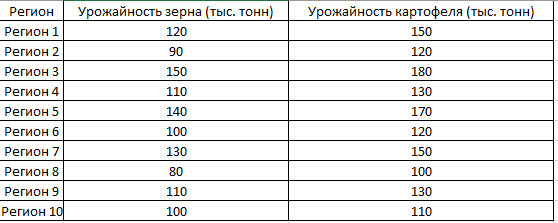

Письменная аттестационная работа (ПАР) Задание 1. Эссе. Написать эссе на тему «Эконометрические методы в ценообразовании». Эконометрические методы приобретают все большее значение при принятии решений о ценообразовании для бизнеса. Эти методы позволяют компаниям принимать более обоснованные решения о том, как устанавливать цены на свои товары или услуги, анализируя тенденции рынка и поведение потребителей. Одним из ключевых эконометрических методов, используемых в ценообразовании, является регрессионный анализ. Этот метод включает анализ взаимосвязи между двумя или более переменными, чтобы предсказать влияние, которое изменения в одной переменной окажут на другие. В ценообразовании регрессионный анализ может использоваться для изучения взаимосвязи между ценой и спросом. Анализируя исторические данные о продажах, предприятия могут определить, как изменения цен повлияли на объем продаж, и использовать эту информацию для принятия более обоснованных ценовых решений в будущем. Другим эконометрическим методом, используемым в ценообразовании, является совместный анализ. Этот метод включает в себя представление потребителям серии гипотетических конфигураций продуктов, каждая из которых имеет разные ценовые категории, и предложение им выбрать, какой продукт они, скорее всего, купят. Анализируя выбор, сделанный потребителями, предприятия могут определить цену, по которой их продукт, скорее всего, будет продаваться, и соответствующим образом скорректировать свою ценовую стратегию. Третьим эконометрическим методом, используемым в ценообразовании, является оптимизация цен. Этот метод предполагает использование математических алгоритмов для определения оптимальной цены на продукт на основе таких факторов, как спрос, конкуренция и себестоимость. Используя оптимизацию цен, предприятия могут гарантировать, что их продукция имеет конкурентоспособные цены, при этом получая прибыль. Эконометрические методы также могут использоваться для анализа стратегий ценообразования с течением времени. Анализ временных рядов, например, может использоваться для изучения тенденций в ценообразовании и спросе за период в месяцы или годы. Эта информация может быть использована для выявления сезонных колебаний спроса, а также долгосрочных тенденций на рынке. В целом, эконометрические методы стали важным инструментом для бизнеса при определении стратегий ценообразования. Анализируя тенденции рынка и поведение потребителей, предприятия могут принимать более обоснованные решения о том, как устанавливать цены на свою продукцию, что приводит к увеличению продаж и прибыльности. Поскольку конкуренция во многих отраслях продолжает усиливаться, использование эконометрических методов в ценообразовании, вероятно, станет еще более важным в предстоящие годы. Одной из потенциальных проблем, с которой сталкиваются предприятия при использовании эконометрических методов в ценообразовании, является сложность анализа данных. Эконометрические методы требуют глубокого понимания статистического анализа, который не может быть легко доступен в каждой организации. Кроме того, эконометрические модели могут быть довольно сложными, требующими значительного времени и усилий для построения и проверки. Другой потенциальной проблемой является доступность и качество данных. Чтобы эффективно использовать эконометрические методы в ценообразовании, предприятия должны иметь доступ к высококачественным данным о тенденциях рынка и поведении потребителей. Если эти данные являются неполными или неточными, это может привести к ошибочному анализу и принятию неверных решений о ценообразовании. Несмотря на эти проблемы, преимущества использования эконометрических методов в ценообразовании могут быть значительными. Принимая более обоснованные решения о ценообразовании, предприятия могут повысить свою прибыльность, одновременно повышая удовлетворенность клиентов, обеспечивая конкурентоспособную цену на свою продукцию. В дополнение к прямым выгодам для бизнеса, использование эконометрических методов в ценообразовании может также иметь более широкие социальные и экономические выгоды. Эконометрические методы, гарантируя справедливую и конкурентоспособную цену на продукцию, могут способствовать развитию конкуренции и инноваций, что приведет к более эффективным рынкам и лучшим результатам для потребителей. В заключение, эконометрические методы стали важным инструментом для бизнеса при определении стратегий ценообразования. Используя статистический анализ для изучения тенденций рынка и поведения потребителей, предприятия могут принимать более обоснованные ценовые решения, что приводит к увеличению продаж и прибыльности. Хотя использование эконометрических методов в ценообразовании сопряжено с трудностями, выгоды могут быть значительными как для бизнеса, так и для общества в целом. В дополнение к методам, рассмотренным выше, существуют другие эконометрические методы, которые могут использоваться в ценообразовании, в зависимости от конкретных потребностей и целей бизнеса. Например, алгоритмы машинного обучения могут использоваться для выявления закономерностей и тенденций в больших наборах данных, что позволяет компаниям делать более точные прогнозы относительно поведения потребителей и спроса. Другой новой областью эконометрических исследований является использование экспериментальных методов в ценообразовании. Это включает в себя проведение контролируемых экспериментов для проверки различных стратегий ценообразования и оценки их эффективности. Например, предприятие может протестировать различные структуры ценообразования для нового продукта, а затем проанализировать полученные данные о продажах, чтобы определить, какая стратегия ценообразования была наиболее эффективной. Использование эконометрических методов в ценообразовании не ограничивается частным сектором. Правительства и регулирующие органы могут также использовать эконометрические методы для оценки стратегий ценообразования в отраслях, которые подлежат регулированию, таких как здравоохранение или коммунальные услуги. Анализируя данные о затратах и спросе, директивные органы могут принимать более обоснованные решения о структурах ценообразования, что приводит к лучшим результатам для потребителей. В целом, использование эконометрических методов в ценообразовании является быстро развивающейся областью, в которой постоянно появляются новые методы и подходы. Поскольку предприятия и политики продолжают сталкиваться с новыми вызовами на рынке, использование эконометрических методов, вероятно, станет еще более важным для обеспечения того, чтобы решения о ценообразовании основывались на данных и фактических данных. Существует много примеров того, как эконометрические методы могут быть использованы в ценообразовании. Вот несколько: Регрессионный анализ: Компания, продающая потребительский продукт, может использовать регрессионный анализ для изучения взаимосвязи между ценой и объемом продаж. Анализируя исторические данные о продажах по разным ценам, компания может определить цену, по которой продажи максимизируются, и соответствующим образом скорректировать свою ценовую стратегию. Совместный анализ: Компания, выводящая на рынок новый продукт, может использовать совместный анализ для определения оптимальной цены. Представляя потребителям ряд гипотетических конфигураций продукта по разным ценам, компания может определить, какая конфигурация с наибольшей вероятностью будет приобретена, и использовать эту информацию для установления цены на продукт. Оптимизация цен: Интернет-магазин розничной торговли может использовать оптимизацию цен для определения оптимальной цены на продукт. Анализируя данные о поведении покупателей и ценообразовании конкурентов, розничный торговец может определить цену, по которой продукт с наибольшей вероятностью будет продаваться, при этом получая прибыль. Анализ временных рядов: Компания, продающая сезонный товар, такой как зимняя одежда, может использовать анализ временных рядов для изучения тенденций в ценообразовании и спросе с течением времени. Анализируя данные за предыдущие годы, компания может выявить сезонные колебания спроса и соответствующим образом скорректировать свою ценовую стратегию. Экспериментальные методы: Компания, внедряющая новую услугу подписки, может провести контролируемый эксперимент для проверки различных структур ценообразования. Случайным образом распределяя клиентов по разным тарифным планам и анализируя полученные данные, компания может определить, какая структура ценообразования наиболее эффективна для получения дохода и удержания клиентов. Это лишь несколько примеров из множества способов, которыми эконометрические методы могут быть использованы в ценообразовании. Поскольку методы анализа данных продолжают развиваться, предприятия и политики, вероятно, найдут еще более инновационные способы применения эконометрических методов для принятия решений о ценообразовании. В заключение, использование эконометрических методов в ценообразовании стало важным для бизнеса и политиков при принятии решений о ценообразовании, основанных на данных. Анализируя данные о тенденциях рынка, поведении потребителей и ценах конкурентов, лица, принимающие решения, могут определить оптимальную цену для своих продуктов и услуг, что приведет к увеличению продаж и прибыльности. Хотя использование эконометрических методов сопряжено с трудностями, включая сложность и качество данных, преимущества значительны, в том числе стимулирование конкуренции и инноваций на рынке, повышение благосостояния потребителей и обеспечение справедливого и прозрачного ценообразования. С продолжающимся развитием методов анализа данных мы можем ожидать, что эконометрические методы будут играть еще большую роль в формировании стратегий ценообразования в различных отраслях в будущем. Задание 2. Тема «Построение модели парной регрессии» Вариант 1:  Показатели для исследования. Корреляционный анализ. Уравнение парной регрессии. Использование графического метода. Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс - индивидуальные значения факторного признака X. Совокупность точек результативного и факторного признаков называется полем корреляции. На основании поля корреляции можно выдвинуть гипотезу (для генеральной совокупности) о том, что связь между всеми возможными значениями X и Y носит линейный характер. Линейное уравнение регрессии имеет вид y = bx + a Оценочное уравнение регрессии (построенное по выборочным данным) будет иметь вид y = bx + a + ε, где ei – наблюдаемые значения (оценки) ошибок εi, a и b соответственно оценки параметров α и β регрессионной модели, которые следует найти. Здесь ε - случайная ошибка (отклонение, возмущение). Причины существования случайной ошибки: 1. Невключение в регрессионную модель значимых объясняющих переменных; 2. Агрегирование переменных. Например, функция суммарного потребления – это попытка общего выражения совокупности решений отдельных индивидов о расходах. Это лишь аппроксимация отдельных соотношений, которые имеют разные параметры. 3. Неправильное описание структуры модели; 4. Неправильная функциональная спецификация; 5. Ошибки измерения. Так как отклонения εi для каждого конкретного наблюдения i – случайны и их значения в выборке неизвестны, то: 1) по наблюдениям xi и yi можно получить только оценки параметров α и β 2) Оценками параметров α и β регрессионной модели являются соответственно величины а и b, которые носят случайный характер, т.к. соответствуют случайной выборке; Для оценки параметров α и β - используют МНК (метод наименьших квадратов). Метод наименьших квадратов дает наилучшие (состоятельные, эффективные и несмещенные) оценки параметров уравнения регрессии. Но только в том случае, если выполняются определенные предпосылки относительно случайного члена (ε) и независимой переменной (x). Формально критерий МНК можно записать так: S = ∑(yi - y*i)2 → min Система нормальных уравнений. a·n + b·∑x = ∑y a·∑x + b·∑x2 = ∑y·x Для расчета параметров регрессии построим расчетную таблицу (табл. 1)

Для наших данных система уравнений имеет вид 10a + 1130·b = 131230 1130·a + 132100·b = 14445500 Домножим уравнение (1) системы на (-113), получим систему, которую решим методом алгебраического сложения. -1130a -127690 b = -14828990 1130*a + 132100*b = 14445500 Получаем: 4410*b = -383490 Откуда b = -86.9592 Теперь найдем коэффициент «a» из уравнения (1): 10a + 1130*b = 131230 10a + 1130*(-86.9592) = 131230 10a = 229493.878 a = 22949.3878 Получаем эмпирические коэффициенты регрессии: b = -86.9592, a = 22949.3878 Уравнение регрессии (эмпирическое уравнение регрессии): y = -86.9592 x + 22949.3878 Эмпирические коэффициенты регрессии a и b являются лишь оценками теоретических коэффициентов βi, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных. 1. Параметры уравнения регрессии. Выборочные средние. Выборочные дисперсии: = Среднеквадратическое отклонение Коэффициент корреляции b можно находить по формуле, не решая систему непосредственно: 1.1. Коэффициент корреляции. Ковариация. Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле: Линейный коэффициент корреляции принимает значения от –1 до +1. Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока: 0.1 < rxy < 0.3: слабая; 0.3 < rxy < 0.5: умеренная; 0.5 < rxy < 0.7: заметная; 0.7 < rxy < 0.9: высокая; 0.9 < rxy < 1: весьма высокая; В нашем примере связь между признаком Y и фактором X слабая и обратная. Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b: 2.1. Значимость коэффициента корреляции. Выдвигаем гипотезы: H0: rxy = 0, нет линейной взаимосвязи между переменными; H1: rxy ≠ 0, есть линейная взаимосвязь между переменными; Для того чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции нормальной двумерной случайной величины при конкурирующей гипотезе H1 ≠ 0, надо вычислить наблюдаемое значение критерия (величина случайной ошибки) и по таблице критических точек распределения Стьюдента, по заданному уровню значимости α и числу степеней свободы k = n - 2 найти критическую точку tкрит двусторонней критической области. Если tнабл < tкрит оснований отвергнуть нулевую гипотезу. Если |tнабл| > tкрит — нулевую гипотезу отвергают. По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=8 находим tкрит: tкрит(n-m-1;α/2) = tкрит(8;0.025) = 2.752 где m = 1 - количество объясняющих переменных. Если |tнабл| > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается). Поскольку |tнабл| < tкрит, то принимаем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - не значим В парной линейной регрессии t2r = t2b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии. 2.2. Интервальная оценка для коэффициента корреляции (доверительный интервал). Доверительный интервал для коэффициента корреляции. r∈(-1;0.925) 1.2. Уравнение регрессии (оценка уравнения регрессии). = Линейное уравнение регрессии имеет вид y = -86.959 x + 22949.388 Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент регрессии b = -86.959 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y понижается в среднем на -86.959. Коэффициент a = 22949.388 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями. Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо. Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения. Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь обратная. 1.3. Коэффициент эластичности. Коэффициенты регрессии (в примере b) нежелательно использовать для непосредственной оценки влияния факторов на результативный признак в том случае, если существует различие единиц измерения результативного показателя у и факторного признака х. Для этих целей вычисляются коэффициенты эластичности и бета - коэффициенты. Средний коэффициент эластичности E показывает, на сколько процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора x на 1% от своего среднего значения. Коэффициент эластичности находится по формуле: Коэффициент эластичности меньше 1. Следовательно, при изменении Х на 1%, Y изменится менее чем на 1%. Другими словами - влияние Х на Y не существенно. 1.5. Эмпирическое корреляционное отношение. Эмпирическое корреляционное отношение вычисляется для всех форм связи и служит для измерение тесноты зависимости. Изменяется в пределах [0;1]. где Индекс корреляции. Для линейной регрессии индекс корреляции равен коэффициенту корреляции rxy = -0.0468. Полученная величина свидетельствует о том, что фактор x не существенно влияет на y Для любой формы зависимости теснота связи определяется с помощью множественного коэффициента корреляции: Данный коэффициент является универсальным, так как отражает тесноту связи и точность модели, а также может использоваться при любой форме связи переменных. При построении однофакторной корреляционной модели коэффициент множественной корреляции равен коэффициенту парной корреляции rxy. В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0;1]. Теоретическое корреляционное отношение для линейной связи равно коэффициенту корреляции rxy. 1.6. Коэффициент детерминации. Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака. Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах. R2= -0.04682 = 0.00219 т.е. в 0.22% случаев изменения х приводят к изменению y. Другими словами - точность подбора уравнения регрессии - низкая. Остальные 99.78% изменения Y объясняются факторами, не учтенными в модели (а также ошибками спецификации). Для оценки качества параметров регрессии построим расчетную таблицу (табл. 2)

2. Оценка параметров уравнения регрессии. 2.3. Анализ точности определения оценок коэффициентов регрессии. Несмещенной оценкой дисперсии возмущений является величина: S2 = 1896661854.082 - необъясненная дисперсия или дисперсия ошибки регрессии (мера разброса зависимой переменной вокруг линии регрессии). S = 43550.68 - стандартная ошибка оценки. Стандартная ошибка регрессии рассматривается в качестве меры разброса данных наблюдений от смоделированных значений. Чем меньше значение стандартной ошибки регрессии, тем качество модели выше. 2.4. Доверительные интервалы для зависимой переменной. Экономическое прогнозирование на основе построенной модели предполагает, что сохраняются ранее существовавшие взаимосвязи переменных и на период упреждения. Для прогнозирования зависимой переменной результативного признака необходимо знать прогнозные значения всех входящих в модель факторов. Прогнозные значения факторов подставляют в модель и получают точечные прогнозные оценки изучаемого показателя. (a + bxp ± ε) Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и Xp = 0.01 tкрит(n-m-1;α/2) = tкрит(8;0.025) = 2.752 y(0.01) = -86.959*0.01 + 22949.388 = 22948.518 Вычислим ошибку прогноза для уравнения y = bx + a = или = 22948.518 ± 207414.134 (-184465.62;230362.65) С вероятностью 95% можно гарантировать, что значение Y при x=0.01 будет находиться в интервале от -184465.62 до 230362.65. Вычислим ошибку прогноза для уравнения y = bx + a + ε = 22948.518 ± 239551.66 (-216603.14;262500.18) 2.5. Проверка гипотез относительно коэффициентов линейного уравнения регрессии. 2) F-статистика. Критерий Фишера. Коэффициент детерминации R2 используется для проверки существенности уравнения линейной регрессии в целом. Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели. Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой. = где m – число факторов в модели. Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму: 1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R2=0 на уровне значимости α. 2. Далее определяют фактическое значение F-критерия: или по формуле: = где где m=1 для парной регрессии. 3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2. Fтабл - это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равной 0,05 или 0,01. 4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу. В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом. Табличное значение критерия со степенями свободы k1=1 и k2=8, Fтабл = 5.32 Поскольку фактическое значение F < Fтабл, то коэффициент детерминации статистически не значим (найденная оценка уравнения регрессии статистически не надежна). Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством: Показатели качества уравнения регрессии.

Выводы. Изучена зависимость Y от X. На этапе спецификации была выбрана парная линейная регрессия. Оценены её параметры методом наименьших квадратов. Статистическая значимость уравнения проверена с помощью коэффициента детерминации и критерия Фишера. Установлено, что в исследуемой ситуации 0.22% общей вариабельности Y объясняется изменением X. Возможна экономическая интерпретация параметров модели - увеличение X на 1 ед.изм. приводит к уменьшению Y в среднем на 86.959 ед.изм. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. При x=0.01, Y будет находиться в пределах от -184465.62 до 230362.65 ед.изм. и с вероятностью 95% не выйдет за эти пределы. |