Оценка рыночной стоимости. Оценка рыночной. Наиболее важными факторами стоимости, как правило, являются

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

|

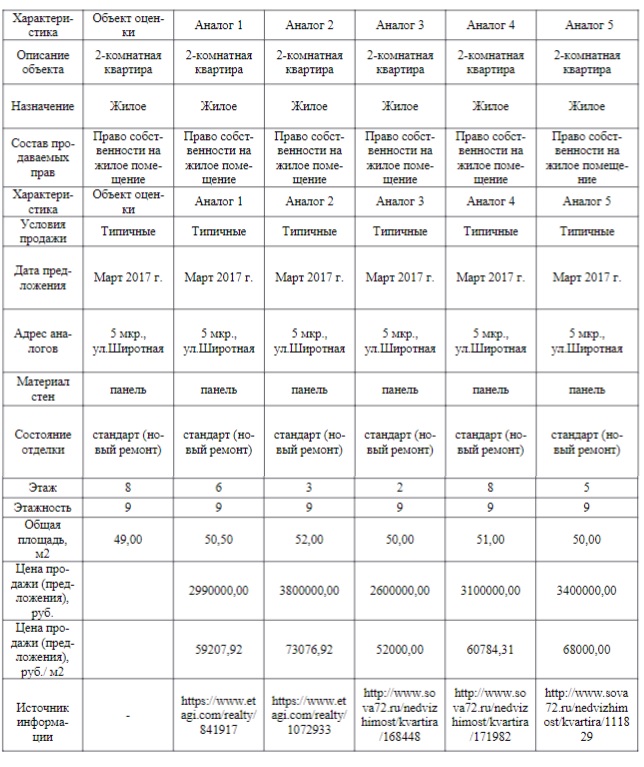

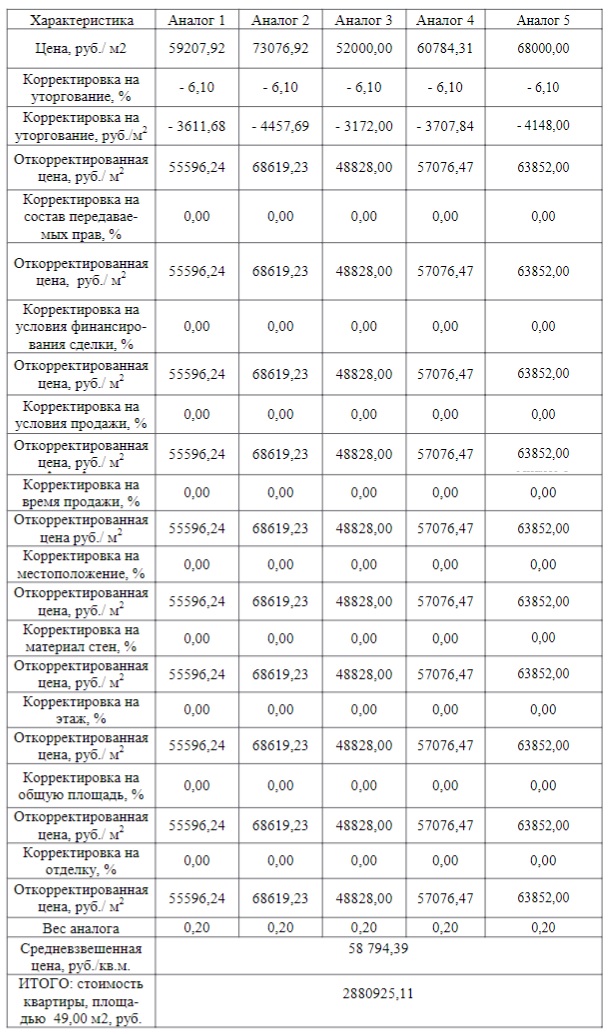

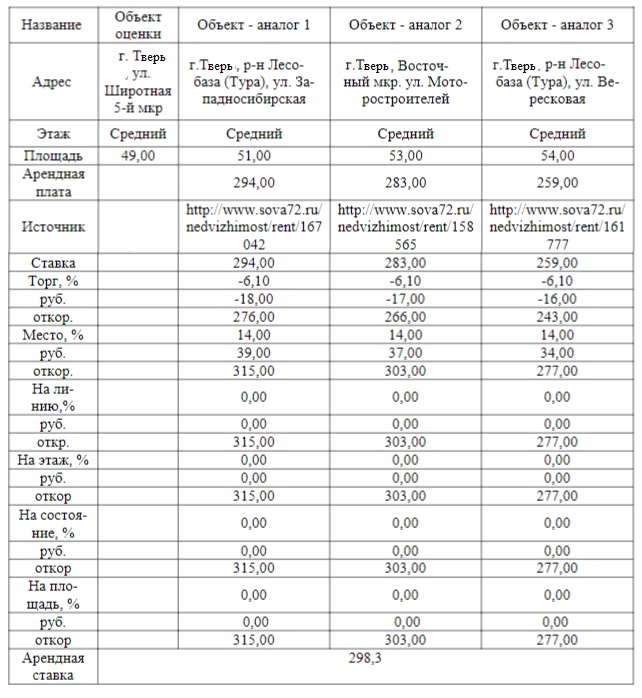

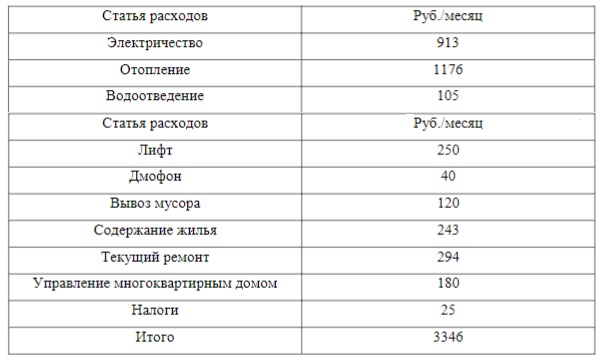

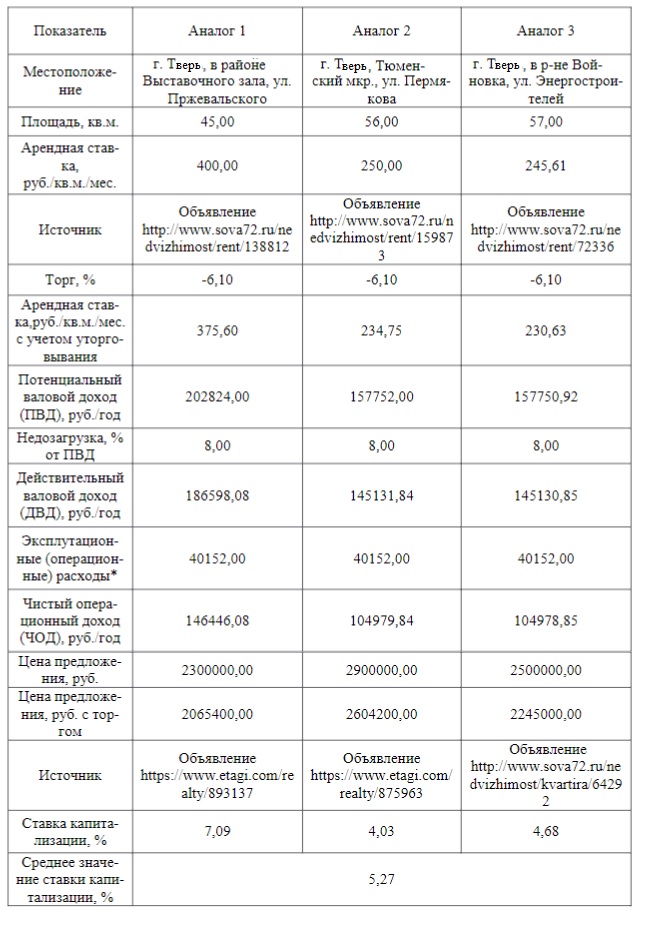

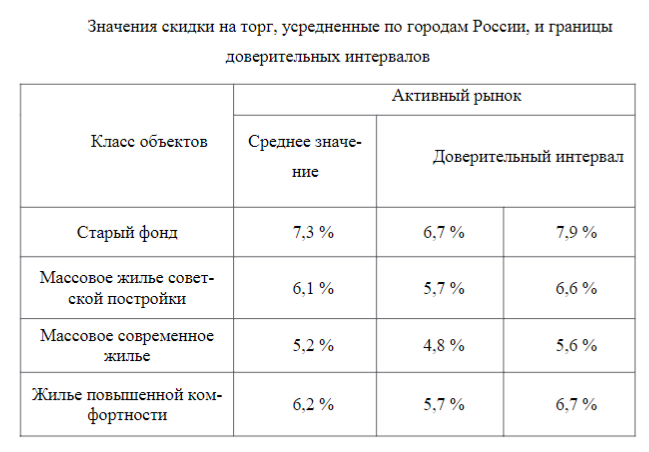

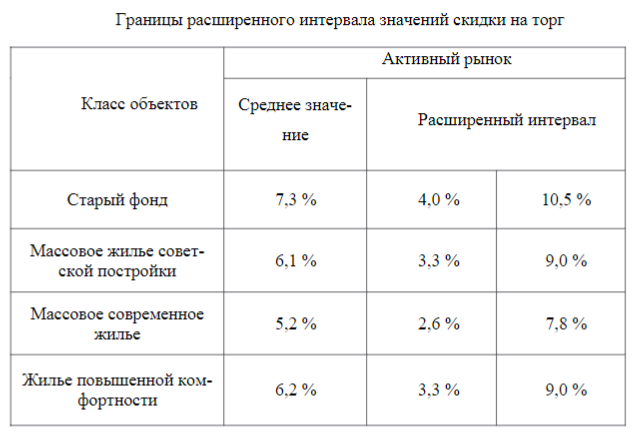

• корректировка значений единицы сравнения для объектов- аналогов по каждому элементу сравнения в зависимости от соотношения характеристик объекта оценки и объекта-аналога по данному элементу сравнения: • согласование результатов корректирования значений единиц сравнения по выбранным объектам-аналогам В рамках сравнительного подхода объект оценки будет оценен методом сравнения продаж. Согласно ФСО №7 при применении сравнительного подхода и выбора сопоставимых объектов недвижимости необходимо руководствоваться результатами анализа наиболее эффективного использования. Рынок жилых помещений в г. Твери достаточно развит и позволяет оценить реальную рыночную стоимость оцениваемой квартиры и подобрать достаточно похожие аналоги. Анализ жилой недвижимости производился на основе данных агентств недвижимости г. Твери, сети Интернет. В результате поиска аналогов объекта оценки на дату оценки были выявлены следующие предложения по продаже квартир, расположенные в районе объекта оценки, которые были выбраны в качестве аналогов для объекта оценки (таблица 3). К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с жилой недвижимостью. Наиболее важными факторами стоимости, как правило, являются: - имущественные права на объект оценки; - местоположение объекта оценки; - материал стен здания; - площадь жилых помещений; - состояние отделки жилых помещений. К характеристикам сделок с жилыми строениями, в том числе, относятся: - условия финансирования сделок (соотношение собственных и заемных средств, условия предоставления заемных средств); - условия платежа при совершении (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.); - обстоятельства совершения сделки; - изменение цен на жилые помещения за период с даты заключения сделки с аналогом до даты проведения оценки [20, с. 124]. Характер и степень отличий объекта-аналога от объекта оценки устанавливаются в разрезе элементов сравнения путем прямого сопоставления каждого объекта-аналога с объектом оценки. При этом предполагается, что сделка с объектом оценки будет совершена исходя из сложившихся на рынке характеристик сделок с жилой недвижимостью. В таблице 3 приведен сравнительный анализ объекта оценки и каждого объекта-аналога по всем элементам сравнения. Таблица 3 Сходные данные для расчета рыночной стоимости оцениваемого объекта в рамках сравнительного подхода  В результате выборки было подобрано 5 аналогов, сравнимых по характеристикам с объектом оценки. С использованием найденной информации можно объективно рассчитать рыночную стоимость объекта оценки. Использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта опенки В результате использования доступных средств и методов был проведен анализ достоверности информации, используемая в расчетах информация, найдена в независимых открытых источниках и позволяет пользователю отчета об оценке делать правильные выводы о характеристиках, исследовавшихся в результате проведения оценки и определения итоговой величины стоимости объекта оценки, и принимать базирующие на этих выводах обоснованные решения Данная информация является достаточной и достоверной. В качестве единицы сравнения для жилых помещений, как правите используется 1 м2. Таким образом, для оцениваемой квартиры единицей сравнения был выбран м2. При расчете методом сравнительного анализа рынка продаж была применена только одна корректировка на условия рынка (скидки к ценам предложений): корректировка в размере 6,10% (таблица 4) в сторону уменьшения была применена ко всем объектам-аналогам. Значения скидки на торг, усредненные по городам России, и границы доверительных интервалов представлены в приложении 1. Но в нашем случае были взяты границы расширенного интервала значений скидки на торг (приложение 2) Таблица 4 Значения скидки на торг  Другие характеристики (элементы), влияющие на стоимость объекта оценки не выявлены Также могут при необходимости применятся: 1) Корректировка на наличие движимого имущества, не связанного с недвижимостью (корректировка не проводится, так как все квартиры продаются без движимого имущества); 2) Корректировка на передаваемые имущественные права, ограничения (обременения) этих прав (объект оценки принадлежит на праве собственности, так же, как и все аналоги); 3) Корректировка на условия финансирования состоявшейся или предполагаемой сделки (все аналоги сопоставимы по этому параметру, корректировка не проводится); 4) Корректировка на условия продажи (все аналога сопоставимы по этох1у параметру); 5) Корректировка на условия рынка (все аналога представлены к продаже на ноябрь 2021 г); 6) Корректировка на вид использования (все аналоги сопоставимы по этому параметру, корректировка не проводится); 7) Корректировка на местоположение (все объекты находятся в 5 микрорайоне); 8) Корректировка на физические характеристики объекта (объект оценки находится в панельном доме, также как все объекты-аналоги); 9) Корректировка на физические характеристики объекта (объекты расположены на средних этажах, корректировка не применяется); 10) Корректировка на физические характеристики (площадь) объекта (площадь всех объектов-аналогов и объекта оценки сопоставима, корректировка не применяется); 11) Корректировка на физические характеристики объекта (объект оценки представляет собой квартиру с балконом лоджией, также как все объекты аналоги, корректировка не проводится); 12) Корректировка на физические характеристики (состояние отделки) объекта (объект оценки имеет отделку класса стандарт объекты- аналоги также имеют отделку класса стандарт, корректировка не применяется. Для согласования результатов полученных скорректированных значений единиц сравнения по выбранным объектам-аналогам было принято среднеарифметическое значение скорректированных значений объектов- аналогов. Далее представлена таблица корректировок значений единиц сравнения объектов-аналогов по каждому элементу сравнения (таблица 5). Всего было выбрано 5 объектов-аналогов, сравнимых по характеристикам с объектом оценки. С использованием найденной информации можно объективно рассчитать рыночную стоимость объекта оценки. Использование дополнительной информации не ведет к существенному изменению характеристик, использованных при проведении оценки объекта оценки, а также не ведет к существенному изменению итоговой величины стоимости объекта оценки. Используемая в расчетах информация, найденная в независимых открытых источниках (сети интернет), позволяет сделать правильные выводы о характеристиках, исследовавшихся при проведении оценки и определении итоговой величины рыночной стоимости объекта оценки, и принимать базирующиеся на этих выводах обоснованные решения. В тексте присутствуют ссылки на источники информации, используемой в работе, позволяющие делать выводы об авторстве соответствующей информации и дате ее подготовки (применительно к источникам, используемым из интернета). Данная информация является достоверной, что соответствует всем необходимым требованиям. Таблица 5 Величины корректировки  Таким образом, стоимость объекта оценки, определенная в рамках сравнительного подхода по состоянию на 16.11.2021 г., с учетом допустимого округления составляет: 2880925,11 рублей (два миллиона восемьсот восемьдесят тысяч девятьсот двадцать пять рублей одиннадцать копеек). 2.4 Доходный подходОсобенно актуальным в нынешних экономических условиях является определение стоимости, приносящей доход недвижимости. Многообразие ситуаций, в которых недвижимость способна приносить доход ее собственнику требует от оценщика определенных навыков и техники оценки данных объектов [13, с. 5]. В целом процедура определения стоимости недвижимости на основе метода капитализации включает в себя, следующие этапы: • определение ожидаемого годового дохода, генерируемого объектом недвижимости; • расчет ставки капитализации; • определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления чистого операционного дохода на коэффициент капитализации. Базовая формула расчета имеет следующий вид: C = NOY/Rk = ЧОД Коэффициент капитализации (1), где С - стоимость объекта недвижимости; Rk - коэффициент капитализации; ЧОД - чистый операционный доход Для определения ЧОД необходимо также найти скорректированную арендною ставку (таблица б). Таблица 6 Величины корректировки  ЧОД = ДВД-ОР (2), где ОР (операционные расходы) - расходы на коммунальные платежи, налоги и др. На основе данных Тверьстата составляют в среднем 3346 рублей в месяц для аналогичной квартиры. За год ОР составляют 40152 рублей. Операционные расходы представлены в таблице 7. Таблица 7 Операционные расходы  ДВД - действительный валовый доход, находится по формуле: ДВД = ПВД - Недозагрузку (3), Недозагрузка (незанятость) и потери при сборе арендной платы определяются как процент от валового дохода, исходя из текущей ситуации на рынке недвижимости. Согласно многочисленным эмпирическим данным и анализу информации по сдаче недвижимости в аренду, у экспертов принято принимать значение недозагрузки равное 1/12. Это означает, что за 12 месяцев примерно 1 месяц недвижимость по разным причинам никем не арендуется (может быть связано с поиском арендатора, со съездом старого и въездом нового арендатора, капитальными ремонтами и др). ПВД - потенциальный валовой доход, уменьшенный на величину недозагрузки, называется действительным валовым доходом и определяется по формуле: ПВД = А*12*S (4), где А - арендная плата объекта за квадратный метр площади; S - площадь объекта; 12 - количество месяцев в году Отсюда: ПВД = 298,3 * 12 * 49 = 175400,4 ДВД = 175400,4 - 175400,4 * 0,08 = 161368,4 ЧОД = 1 б 1368,4 - 40152 = 121216,4 Ставка капитализации находится делением ЧОД на цену предложения, скорректированную на торг. Расчет ставки капитализации представлен в таблице 8. Таблица 8 Расчет ставки капитализации  С = 121216,40 / 5,27 % - 2300121,44 руб. Таким образом, рыночная стоимость объекта оценки на 16.11.2021 года, определенная доходным подходом, составила 2300121,44 рублей (два миллиона триста тысяч сто двадцать один рубль сорок четыре копейки). 2.5 Согласование результатов оценкиСогласование результатов оценки недвижимости, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляется в соответствии с требованиями ФСО № 1 и ФСО № 3. В случае использования нескольких подходов (методов) к оценке недвижимости выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки недвижимости. Выведение итоговой рыночной стоимости по объекту основано на следующей формуле: PC = РСзат * Дзат + РСдох * Ддох + РСср * Дср (5), где РСзат - рыночная стоимость объекта по затратному подходу; Дзат - доля затратного подхода; PCдох - рыночная стоимость объекта по доходному подходу; Ддох - доля доходного подхода; РСср - рыночная стоимость объекта по сравнительному подходу; Дср - доля сравнительного подхода. Расчет весовых коэффициентов предполагается выполнить при помощи метода экспертных оценок, который представлен в таблице 9: Таблица 9 Расчет весовых коэффициентов  Таблица 9 базировалась на критериях определения весовых коэффициентов, представленных в приложении 3. Согласование результатов и расчет рыночной стоимости представлен ниже: 2880925,11 * 0,67 + 2300121,44 * 0,33 = 2689259,90 руб. Таким образом, в результате согласования сравнительного и доходного подхода стоимость объекта оценки (квартиры) на 16.11.2021 составила 2689259,90 рублей (два миллиона шестьсот восемьдесят девять тысяч двести пятьдесят девять рублей девяносто копеек). Выводы по Главе 2Данная глава посвящена характеристике, исследуемого объекта и оценке рыночной стоимости объекта жилой недвижимости. Объект оценки представляет собой квартиру, назначение: жилое помещение, площадь 49,00 кв. м., этаж: 8, адрес (местонахождение) объекта: Российская Федерация, Тверская область, г. Тверь, ул. Широтная. Поэтому проводился анализ рынка жилой недвижимости, расположенной в г. Твери. Анализ рынка объекта оценки был выполнен с учетом информации о спросе и предложении на рынке жилой недвижимости, других внешних факторов, не относящихся непосредственно к объекту оценки, но влияющих на его стоимость. Таким образом, стоимость объекта оценки, определенная в рамках сравнительного подхода по состоянию на 16.11.2021 г., с учетом допустимого округления составляет: 2880925,11 рублей (два миллиона восемьсот восемьдесят тысяч девятьсот двадцать пять рублей одиннадцать копеек). Рыночная стоимость объекта оценки на 16.11.2021 года, определенная доходным подходом, составила 2300121,44 рублей (два миллиона триста тысяч сто двадцать один рубль сорок четыре копейки). Врезультате согласования сравнительного и доходного подхода стоимость объекта оценки (квартиры) на 16.11.2021 составила 2689259,90 рублей (два миллиона шестьсот восемьдесят девять тысяч двести пятьдесят девять рублей девяносто копеек). ЗАКЛЮЧЕНИЕВсе поставленные цели и задачи в выпускной квалификационно работе успешно выполнены. Рассмотрены основные положения процесса оценки объектов недвижимости, а также положения рыночной оценки и рыночной стоймости. Выявлено влияние covid-19 на оценку жилой недвижимости. Успешно проведена оценка рыночной стоймости двухкомнатной квартиры. Рассматривая основные понятия, применяемые в оценочной деятельности, можно сказать, что большая часть определений описана в ФСО №1 и ФСО №2. Данные понятия в большей степени являются общими и используются при проведении оценки любых объектов оценки. При оценке недвижимости, так же, как и при оценке любых других объектов оценки (транспорта, бизнеса и др.) глобально используется три основных подхода: доходный, при котором стоимость оцениваемого объекта зависит от дохода, который сможет принести объект оценки в будущем; сравнительный - стоимость объекта оценки зависит от цен на объекты-аналоги; затратный - стоимость объекта оценки зависит от того, сколько необходимо понести затрат на воссоздание аналогичного объекта за вычетом амортизации. В рамках каждого подхода существует множество методов. Оценщик вправе сам выбирать для расчетов необходимые подходы и методы, но он обязан обосновать данный выбор. Что касается квартир, то данные объекты оцениваются чаще всего сравнительным, реже доходным подходом. Затратным подходом такие объекты не оцениваются, так как в данном случае использовать его некорректно. В результате оценки квартиры использовалось, как уже говорилось ранее, два подхода: сравнительный и доходный. Стоимость объекта оценки, определенная в рамках сравнительного подхода, основанного на методе сравнения продаж, по состоянию на 16.11.2021 г., с учетом допустимого округления составила 2 880 925,11 рублей (два миллиона восемьсот восемьдесят тысяч девятьсот двадцать пять рублей одиннадцать копеек). Рыночная стоимость объекта оценки на 16.11.2021 года, определенная доходным подходом при помощи метода капитализации, составила 2300121,44 рублей (два миллиона триста тысяч сто двадцать один рубль сорок четыре копейки). В результате согласования сравнительного и доходного подхода стоимость объекта оценки (квартиры) составила 2689259,90 рублей (два миллиона шестьсот восемьдесят девять тысяч двести пятьдесят девять рублей девяносто копеек). Данная стоимость не превышает среднюю стоимость двухкомнатных квартир на вторичном рынке. Лучше всего стоимость объекта оценки отражает сравнительный подход, так как при использовании данного подхода она была ближе всего к средней по рынку. В результате согласования подходов, стоимость была занижена, в частности из-за доходного подхода. Поэтому приоритет при оценке в большей степени отдавался сравнительному подходу, так как в нем была использована более качественная и полная информация о рынке. Информация для доходного подхода оказалась не такой качественной и полной, в частности из-за несовершенства рынка и доступности данной информации. БИБЛИОГРАФИЧЕСКИЙ СПИСОКФедеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» // СПС «Консультант Плюс». 8. О государственной кадастровой оценке [Электронный ресурс] : федер. закон от 03.07.2016 № 237-ФЗ. – Доступ из справ.-правовой системы «КонсультантПлюс». Приказ Минэкономразвития России от 22.10.2010 № 508 «Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО № 4)"» // СПС «Консультант Плюс». Приказ Минэкономразвития России от 07.06.2016 № 358 «Об утверждении методических указаний о государственной кадастровой оценке» // СПС «Консультант Плюс». Приказ Минэкономразвития России от 12.05.2017 № 226 «Об утверждении методических указаний о государственной кадастровой оценке» (Зарегистрировано в Минюсте России 29.05.2017 № 46860) // СПС «Консультант Плюс». Федеральный стандарт оценки от 25.09.2014 № 611 «Оценка недвижимости (ФСО № 7)» // Консультант Плюс. Акимова А. Д., Учинина Т. В. Оценка состояния рынка жилой недвижимости в кризисный период // Вестник научных конференций. – Тамбов, 2016. – С. 16-17. Артеменков, И.Л. Оценка недвижимости. ч. 1. / И.Л. Артеменков, Г.В. Попов – М.: Академия оценки РОО, 2019. – 67 с. Асаул, А.Н. Экономика недвижимости / А.Н. Асаул - 2-е изд., СПб.: изд-во «Питер», 2019. – 624 с. Барсукова, Н.В. Особенности расчёта стоимости жилой недвижимости методом прямого сравнения продаж / Н.В. Барсукова, М.В. Поляков // Комплексный подход к научно-техническому обеспечению сельского хозяйства: материалы Международной научно-практической конференции. – Рязань: РГАТУ, 2019. – С. 711-713 Гонин В. Н., Секисов В. А. Использование регрессивного анализа в оценке недвижимого имущества // Управление экономическими системами: стратегическое планирование развития региона: сб. науч. тр. – Чита, 2015. – С. 65-75. Грязнова А.Г., Федотова М.А. Оценка недвижимости: учебник. – М.: Финансы и статистика, 2017. – 195 с. Иванова, Е.Н. Оценка стоимости недвижимости: учебное пособие / Е.Н. Иванова – М.: изд-во «КноРус», 2017. – 344 Комаров, С. И. Оценка объектов недвижимости. Учебник / С.И. Комаров, А.А. Варламов. - М.: Форум, Инфра-М, 2018. - 352 c. Кредина А. А., Касенова Л. А. Анализ национальных стандартов оценки Республики Казахстан // Статистика, учет и аудит. – Алматы, 2017. – С. 116-119. Круглякова, В. М. Оценка объектов недвижимости. Практикум для бакалавров и магистров. Учебное пособие / В.М. Круглякова, В.Я. Мищенко, А.Н. Борисов. - М.: Издательство Ассоциации строительных вузов, 2021. - 152 c. Курманчук К.С. Анализ кадастровой и рыночной оценки объекта недвижимости / К.С. Курманчук // Вестник современных исследований. – 2019. – № 2.20 (29). – С. 39-49. Лейфер Л.А. Справочник оценщика недвижимости – 2018. Жилые дома. – Н. Новгород: Приволжский центр методического и информационного обеспечения оценки, 2018. Максимов, С.Н. Экономика недвижимости: учебное пособие / С.Н. Максимов - СПб: Изд-во Санкт-Петербургского Университета, 2019. – 236 с Методы оценки объектов недвижимости: метод. указ. / Сост. Е.В. Аленичева. Тамбов: Изд-во Тамб. гос. техн. ун-та. – 2015. – 32 с. Наназашвили, И. Х. Оценка недвижимости / И.Х. Наназашвили, В.А. Литовченко. - М.: Архитектура-С, 2019. - 200 c. Оценка собственности. Оценка объектов недвижимости / А.Н. Асаул и др. - М.: Санкт-Петербургский государственный архитектурно-строительный университет, АНО «ИПЭВ», 2018. - 472 c. Ронова, Г.Н. Осоргин, А.Н.. Оценка недвижимости: Учебно-методический комплекс. - М.: Изд. центр ЕАОИ. 2018. - 356 с.. Симионова, Н. Е. Методы оценки имущества. Бизнес, недвижимость, земля, машины, оборудование и транспортные средства / Н.Е. Симионова. - М.: Феникс, 2017. - 368 c. Слюсаренко, В. А. Определение стоимости недвижимого имущества. Учебник / В.А. Слюсаренко. - М.: Academia, 2018. - 288 c. Солодунов А. А., Полковникова Е. М. Зарубежный опыт оценки недвижимость // Современные социально-экономические процессы: проблемы, закономерности, перспективы: сб. науч. тр. – Пенза, 2018. – С. 388-392. Сраилова Г. Н., Жаксыбаев К. Р. Оценка недвижимости как фактор развития экономики Казахстана // Актуальные проблемы гуманитарных и естественных наук. – Москва, 2018. – С. 63-65. Татарова А.В. Оценка недвижимости и управление собственностью: учебное пособие. – Таганрог: Издательство ТРТУ, 2017. – 28 с. Харрисон, Г.С. Оценка недвижимости. учеб. пособие / пер. с англ. / Г.С. Харрисон – М.: РИО, 2020. – 231 с Индикаторы рынка недвижимости. – URL: https://www.irn.ru/articles/41004.html/ (дата обращения: 17.11.2021). Ассоциация «Саморегулируемая организация оценщиков. – URL: https://srosovet.ru/press/ news/260320/ (дата обращения: 17.11.2021). 7. The American Petroleum Institute (API). – URL: https://www.api.org.au/sites/default/files/ uploaded-content/website-content/Valuation-Protocol_ Significant-Valuation-Uncertainty_Final.pdf/ (дата обращения: 17.11.2021). CBRE Group. – URL: https://www.cbre.com/ (дата обращения: 17.11.2021). Всемирная организация здравоохранения. – URL: https://www.who.int/ru/ (дата обращения: 17.11.2021). Викторов Н. Россиян предупредили о проблемах в экономике. – URL: https://yandex.ru/turbo/s/ utro.ru/economics/2020/04/03/1441019.shtml/ (дата обращения: 17.11.2021). ПРИЛОЖЕНИЯПриложение 1 Значение скидки на торг, усредненный по городам России, и границы доверительных интервалов  Приложение 2 Границы расширенного интервала значений скидки на торг  Приложение 3 Критерии определения весовых коэффициентов  |