Финансовые вычисления Шпаргалка. Общая информация

Скачать 401.39 Kb. Скачать 401.39 Kb.

|

|

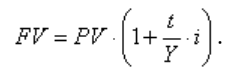

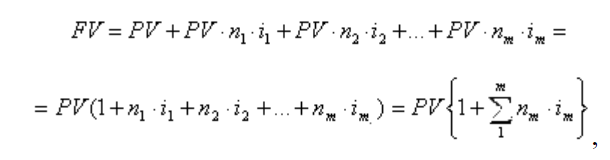

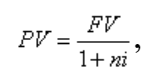

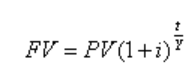

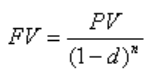

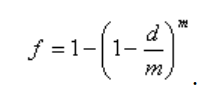

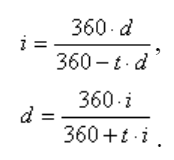

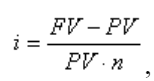

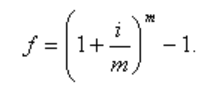

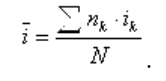

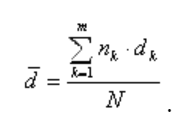

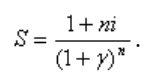

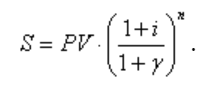

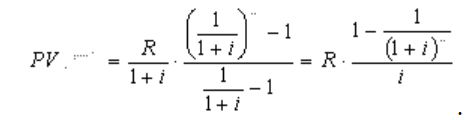

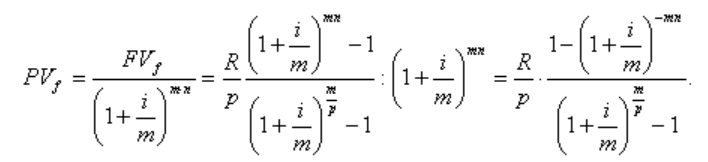

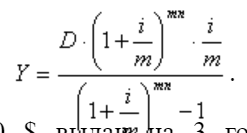

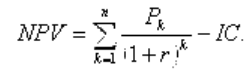

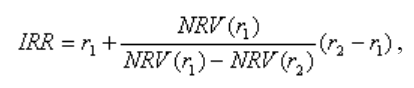

ОБЩАЯ ИНФОРМАЦИЯ Отрезок времени между двумя следующими друг за другом процедурами начисления процентов или срок финансовой операции, если проценты начисляются один раз, называется периодом начисления процентов. Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход, определяемый обычным процентом, выплачивается в конце периодов финансовой операции. Такие проценты применяют в большинстве депозитных и кредитных операций, а также в страховании. Авансовые проценты начисляются в начале периода относительно конечной суммы денег. Доход, определяемый авансовым процентом, выплачивается в момент предоставления кредита. Такая форма расчетов называется авансовой или учетом. При этом базой расчета процентов служит сумма денег с процентами (сумма погашения долга). Исчисленные таким образом проценты взимаются вперед и являются авансом. Так рассчитывают проценты в некоторых видах кредитования, операциях с дисконтными ценными бумагами, в международных расчетах. Обычная ставка процентов i которая рассчитывается как отношение дохода, полученного за определенный период времени к величине капитала, предоставляемого в кредит. Учётная ставка d рассчитывается, как отношение дохода, полученного за определенный период времени к ожидаемой сумме погашения долга.   Простые проценты, как правило, используются в краткосрочных финансовых операциях. Базой для исчисления процентов за каждый период в этом случае служит первоначальная (исходная) сумма сделки. Сложные проценты широко применяются в долгосрочных финансовых операциях со сроком проведения более одного года. При этом база для начисления процентов меняется за счет присоединения ранее начисленных процентов. Процесс, в котором по заданной исходной сумме и процентной ставке необходимо найти ожидаемую в будущем к получению сумму, в финансовых вычислениях называется процессом наращения. Процесс, в котором по заданной ожидаемой в будущем к получению сумме и процентной ставке необходимо найти исходную сумму долга называется процессом дисконтирования. ПРОСТЫЕ ПРОЦЕНТЫ Наращенная сумма денег за счет начисления простых процентов за  процентных периодов времени имеет вид: процентных периодов времени имеет вид:  Проценты, рассчитанные по временной базе Y=360 дней, называются обыкновенными процентами. При использовании действительной продолжительности года (365 или 366 дней) получают точные проценты. Наращение при переменных простых ставках:  Реинвестирование по простым ставка (по прошествии некоторого периода зафиксированная к данному моменту наращенная сумма инвестируется вновь): В зависимости от вида процентной ставки применяются два вида дисконтирования: математическое дисконтирование и банковский (коммерческий) учет. В первом случае при расчете применяют обычные (декурсивные), а во втором – авансовые проценты. Математическое дисконтирование:  Операция предварительного начисления процентов называется дисконтированием по учетной ставке, а также банковским или коммерческим учетом. Суть этой операции заключается в том, что банк или другие финансовые учреждения до наступления срока платежа по векселю покупает его у владельца (векселедержателя) и берет весь риск по получению денег на себя. При этом цена, по которой банк покупает вексель, должна быть меньше той суммы, которая должна быть выплачена по нему в конце срока (т.е. цены, выплачиваемой по векселю вместе с причитающейся ему частью дисконта). Банковское дисконтирование: СЛОЖНЫЕ ПРОЦЕНТЫ Наращение по сложным процентам Проценты за этот период равны: Переменные сложные процентные ставки: Наращение по сложным процентам с дробным числом лет:  Наращение сложных процентов несколько (m) раз в год  Номинальнойназывается процентная ставка, используемая для расчетов, для фиксирования в договорах. Эффективная ставка процента измеряет тот реальный относительный доход, который получают в целом за год от начисления процентов. Эффективная ставка:  Математическое дисконтирование по сложной ставке:  Мат. Дисконтирование несколько раз в год   Непрерывное наращение  Дисконтирование по сложной учётной ставке: Дисконтирование по сложной учётной ставке m раз в год  Дисконт: Наращение по сложной учётной ставке:  Наращение по сложной учётной ставке m раз в год  Эффективная учетная ставка  характеризует фактическое дисконтирование за год: характеризует фактическое дисконтирование за год:  ЭКВИВАЛЕНТНОСТЬ Принцип финансовой эквивалентности обязательств предполагает неизменность финансовых отношений до и после изменения условий контракта. Эквивалентными называют процентные ставки, которые при замене одной на другую приводят к одинаковым финансовым результатам, т.е. отношения сторон не изменяются в рамках одной финансовой операции. Эквивалентными считаются такие платежи, которые оказываются равными после их приведения по заданной процентной ставке к одному моменту времени, либо после приведения одного из них к моменту наступления другого по заданной процентной ставке. Эквивалентность простой процентной и простой учетной ставок.  Соотношение эквивалентности между простой процентной ставкой наращения и сложной процентной ставкой. В качестве метода, позволяющего осуществить принцип финансовой эквивалентности обязательств, принято использовать метод приведения (с помощью операций дисконтирования и наращения) платежей к одному моменту времени. При применении метода приведения следует, прежде всего, выбрать базовый момент времени, т.е. момент к которому предполагается приведение всех сумм в расчете. Дисконтирование применяется, если необходимо привести платежи к более ранней дате, наращение – когда базовый момент времени относится к будущему. ЭФФЕКТИВНОСТЬ ОПЕРАЦИЙ В качестве показателя доходности может служить: а) обычная годовая ставка процентов  б) сложная годовая ставка процентов  в) эффективная ставка процентов, если известна номинальная ставка процентов i, и проценты начисляются m раз в год  Средняя процентная ставка – это ставка, дающая такое наращение, которое эквивалентно наращению с применением ряда разных по значению процентных ставок, применяемых на различных интервалах времени. Для простой ставки средняя:  Для сложной ставки средняя:  Наращенная сумма с учётом индекса покуп.способности: Наращение с инфляцией при простых процентах:  Наращение с инфляцией по сложным процентам:  Реальная ставка процента с учётом инфляции: РЕНТЫ Ряд следующих друг за другом выплат и поступлений называют потоками финансовых платежей. В регулярных финансовых потоках поступление средств осуществляется через одинаковые промежутки времени, например, взносы от погашения кредита, перечисление прибыли и т.п. Регулярные финансовые потоки называют также финансовыми рентами или аннуитетами. Величину каждой отдельной выплаты денег, входящей в состав ренты, называют членом ренты. Рентные платежи производят через равные промежутки времени. Эти временные интервалы между двумя платежами называют периодом ренты. Время, измеренное от начала финансовой ренты до конца последнего ее периода называется сроком ренты. По времени осуществления платежи могут производиться в начале процентного периода. Такая рента называется пренумерандо. Если платежи осуществляются в конце процентного периода, то рента называется постнумерандо. Исходя из продолжительности периода, существуют годовые, полугодовые, ежемесячные, р-срочные, платежи. Регулярные финансовые потоки могут быть безусловными и условными. Последние выплачиваются после поступления какого-либо события. Различают также ренты немедленные, действие которых начинается сразу после заключенного договора, и отложенные, платежи по которым производятся по истечении некоторого оговоренного периода. Наращение годовой ренты  Наращенная сумма ренты с начислением процентов m раз в год  Рента с платежами несколько раз в год:  Дисконтирование ренты постнумерандо:  Постнумерандо:  Дисконтирование годовой ренты с m процентов в год:  Наращение ренты с p платежами и m раз начисления процентов в год:  Вечная рента:  Процесс, связанный с изменением условий ренты, называется конверсией ренты. При этом находят современную величину данной ренты, а затем подбирают ренту с такой же современной величиной и нужными параметрами. Замена базируется на принципе финансовой эквивалентности обязательств, который реализуется путем составления уравнения эквивалентности. При составлении уравнения эквивалентности находят современные величины рент-слагаемых и суммируют, а затем приравнивают эту сумму современной стоимости заменяющей ренты. Правило объединения рент: 1) находят современные величины рент-слагаемых и суммируют их; 2) приравнивают полученную сумму современной стоимости заменяющей ренты; 3) задав все параметры заменяющей ренты, кроме одного, из уравнения эквивалентности определяют недостающий параметр. Переменные ренты: КРЕДИТЫ Погашение потребительского кредита равными платежами: Размер разового платежа: Правило 78: Находится сумма FV Находится D (FV-PV) K=mn Разовый платеж Сумма погашения процентов = D*8/N Сумма погашения основного долга = R- (п.6) Погашение займа одним платежом в конце срока (долг с %): Погашений основного долга одним платежом в конце срока: каждый год выплачиваются проценты, в последний год проценты и основной долг. Проценты =i*D Погашение основного долга равными выплатами: в конце каждого года выплачивается доля D/n и проценты с суммы = i*D. Оставшаяся сумма будет равна D- (D/n) Погашение займа равными годовыми выплатами: в конце периода выплачивается одинаковая сумма R  Годовой платёж =  Погашение займа равными выплатами несколько раз в год (платёж) =  Формирование погасительного фонда Накопленная сумма в фонде: Величина заёма: ИНВЕСТИЦИИ Вложение денежных средств и других капиталов в реализацию различных экономических проектов или в ценные бумаги с целью получения прибыли, называется инвестированием, а сами вкладываемые средства инвестициями. Целью инвестирования является получение прибыли, увеличение капиталов. Инвестиционные проекты являются альтернативными, если реализация одного из них исключает возможность реализации другого. Оценка инвестиция через чистый приведённый доход:  Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости (путем дисконтирования) суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемого капитала. Если NPV>0, то проект прибыльный, его следует принять, если NPV<0, то проект убыточный, его следует отвергнуть, если NPV=0, то проект ни прибыльный, ни убыточный. Оценка инвестиций через индекс рентабельности Индекс рентабельности инвестиций – это отношение суммарного дисконтированного сальдо денежного потока, определённого без учёта инвестиций по проекту, к суммарным дисконтированным инвестициям. Очевидно, что, если PI >1 , то проект следует принять. Если PI<1, то проект следует отвергнуть. Если PI=1, то проект не является ни прибыльным, ни убыточным. Оценка инвестиций через срок окупаемости. Срок окупаемости – это минимальный период времени, в течение которого чистый дисконтированный доход становится положительным. Характеризует период времени, в течение которого сделанные инвестором вложения в проект возместится доходами от его реализации. Формула для расчета дисконтированного срока окупаемости: DРР=min n, при котором выполняется неравенство: а) проект принимается, если окупаемость имеет место; б) проект принимается только в случае, если срок окупаемости не превышает установленного в компании лимита (например, 5 лет). Оценка внутренней нормы доходности инвестиций Внутренняя норма доходности IRR (international rate of return) – показатель, широко используемый при оценке эффективности инвестиционных проектов.  РАЗНЫЕ ОПРЕДЕЛЕНИЯ Дисконтный множитель - коэффициент, показывающий, какую долю составляет первоначальная сумма ссуды в окончательной величине долга (наращенной сумме) Индекс покупательной способности денег - равен обратной величине индекса цен Индекс цен - показывает, во сколько раз выросли цены за указанный промежуток времени Инфляционная премия - корректировка ставки процентов для компенсации обесценения денег Капитализация процентов - присоединение начисленных процентов к сумме, которая служила базой для их определения Эквивалентные платежи - оказываются равными после их приведения по заданной процентной ставке к одному моменту времени, либо после приведения одного из них к моменту наступления другого по заданной процентной ставке Эквивалентные процентные ставки - при замене одной на другую приводят к одинаковым финансовым результатам, т.е. отношения сторон не изменяются в рамках одной финансовой операции |